下载掌阅APP,畅读海量书库

立即打开

过去35年来,日本啤酒市场竞争异常激烈,其间新品持续涌现(从每年4种逐渐增加到每年10种),广告势头强劲,包装革新迅捷,促销手段多样。然而,行业两大主要竞争对手的市场份额的发展轨迹在过去35年来只经历了4次改变——其中有3次改变的原因是引进了新的子类产品,第4次改变的原因是一个子类产品的重新定位。子品类的推陈出新以及重新定位使品牌赢得了相关性和市场地位,而那些与该子品类产品不相关的品牌则失去了市场地位——这就是有关驱动市场活力的因素的著名评论。

麒麟公司和朝日公司是这个时期日本最主要的两家啤酒生产商。麒麟公司在1970~1986年是啤酒市场的主导品牌,堪称“啤酒爱好者的啤酒”,占据了60%的市场份额,地位不可动摇。与麒麟公司的成功最密不可分的是其口味醇厚、略带苦涩的巴氏消毒拉格淡啤酒。市场上一时没有出现任何新子类产品与之抗衡。

朝日公司1986年的市场份额已经跌至不足10%。在这一背景下,它于1987年年初推出了朝日超爽干啤(Asahi Super Dry),这种啤酒口感更刺激、更提神,余味更少。这款新啤酒较淡啤酒酒精含量更高、糖分更少,并且含有一种特殊的酵母,因此颇受新一代年轻啤酒爱好者的青睐。它的吸引力很大一部分源于厂商凭借其品牌标志(见图1-1)、代言人和广告等为其精心打造的西方化形象。这款啤酒无论是产品本身还是外在形象都与麒麟啤酒形成了鲜明的对比。

图1-1 朝日超爽干啤

短短几年间,朝日超爽干啤就获取了25%的市场份额。与此相比,淡啤酒在美国市场花了整整18年才获得了同等份额。这堪称一个商业奇迹:朝日超爽也因此成了人们心目中最正宗的干啤的代名词,从而成为这个奇迹中的赢家。1988年,朝日公司的市场份额翻番,达到20%,而麒麟公司的份额下跌至50%。在接下来的12年间,朝日公司继续巩固其在干啤市场的地位。2001年,朝日公司终于超越麒麟公司成为日本啤酒的第一品牌,市场份额高达37%,令人瞩目。这让人想起了美国康胜啤酒公司超越安海斯-布希啤酒公司的案例,后者与麒麟公司一样,也曾长期占据市场主导地位。

朝日公司可以撼动市场绝非偶然。1985年,朝日公司迎来了一位极具进取心的新CEO,他首先想做的就是改变公司内部和外部环境的现状。为了达到这一目的,他改组公司结构并改变公司文化,鼓励革新。当然,当时的经济危机和市场危机恰好成了他的“福音”。然而,此时的麒麟公司却一心只想保持既有的发展势头,做着一成不变的事情。

1988年,麒麟公司试图反击,推出了麒麟清澈干啤(Kirin Draft Dry)。但是由于之前数十年麒麟公司一直大张旗鼓地宣传麒麟拉格淡啤酒(Kirin lager beer),因此新产品在干啤这个新的发展空间缺乏可信度。此外,在随之而来的“干啤大战”中,朝日公司成功迫使麒麟公司改变了麒麟清澈干啤的包装,使其减少与朝日公司同类产品的相似度,这无形中也强化了这样一个事实:朝日超爽才是最正宗的干啤。历史悠久、忠实顾客众多的麒麟啤酒之前从未潜心研制一款能跟自己的“下蛋金鹅”媲美的啤酒,因此在这场竞争中被大家视为“欺行霸市”——打压有活力的新企业。在随后的这些年里,麒麟公司和其他啤酒商尝试过无数次想要削弱朝日公司前进的势头,最终都以失败告终。

麒麟公司在推出新啤酒种类来创造新子类产品(为了与朝日超爽抗衡)的一次次尝试中,有一个成功的例外,那就是麒麟一番榨的问世。这款啤酒诞生于1990年,在生产工艺上采取了更新、成本更高的方法:使用更多麦芽,低温过滤;最重要的是它只使用“第一道压榨”的产品。与麒麟拉格相比,它口感更柔和、更滑爽,没有苦涩的余味。高昂的生产成本、麒麟一番榨的品牌力度,连同强大的分销渠道,使其竞争者无力匹敌。麒麟一番榨的问世,中止了麒麟公司从1990年持续到1995年的市场份额下降趋势,它在麒麟公司产品组合中的地位逐渐攀升,直至2005年其销售量超越麒麟拉格——尽管当时这两种啤酒的销售额加起来还是远远不敌朝日超爽干啤。

1994年,作为市场唯一干啤品牌生产商的朝日公司,基于其干啤口味清新、日本排名第一以及全球知名的特点,制定了一项非常有力的子类产品定位战略。朝日公司在努力提升其干啤子类产品,与此同时麒麟公司却在破坏其拉格淡啤酒子类产品。也许是被朝日公司“第一生啤”的口号激怒了,麒麟公司也开始转向生啤生产,并且把麒麟拉格更换为“麒麟拉格生啤”[Kirin Lager Draft,原来的拉格淡啤酒更名为“麒麟经典拉格”(Kirin Lager Classic),仍旧在市场上销售,但降级为小众产品]。麒麟公司的本意是利用麒麟拉格生啤加大其对年轻受众的吸引力,但适得其反——它的产品形象变得令人迷惑,导致其核心客户群心生不满。这场1995~1998年发生在拉格啤酒和干啤酒之间的子类产品大战,最终结果是朝日超爽干啤的市场份额增加了8个百分点,攀升至35%,而麒麟啤酒却缩水9个百分点,降至39%。

1998年,一种名为“发泡酒”的新子类产品随着“麒麟淡丽”[Kirin Tanrei,三得利(Suntory)最早在1996年引入了第一款发泡酒,但后来败给了淡丽]品牌被引入市场且受到推崇。这款啤酒的特色是麦芽含量低,因此有资格享受低很多的税率。到了2001年年初,在这个新子类产品已经抢夺了18%的市场份额之后,朝日公司的发泡酒才终于出现,想要参与竞争,但已经无法撼动麒麟公司的优势地位了。朝日公司的发泡酒新品在口味上有明显的劣势,主要是因为麒麟淡丽的口感更刺激,很接近朝日超爽的感觉。但朝日公司绝不希望自己的发泡酒新品与朝日超爽干啤的口感如此相似,因为那样无疑会给朝日超爽带来潜在的伤害。

2005年,麒麟公司已经在发泡酒子类产品和另一个子类产品——无麦芽的“第三类啤酒”(税收优势更明显)市场中占据领先地位。从2005年起,这两个新子类产品占据了日本啤酒市场超过40%的份额。2009年,这两种麒麟啤酒表现优异,销售额是朝日同类啤酒的3倍多,甚至比麒麟拉格和麒麟一番榨的销售总和还高出50%。结果,尽管在传统啤酒类别中,朝日公司领先麒麟公司,双方比例约为2∶1,但麒麟公司以微弱的优势在所有啤酒类别(包括发泡酒和第三类啤酒)市场中又重新占据领头羊位置。

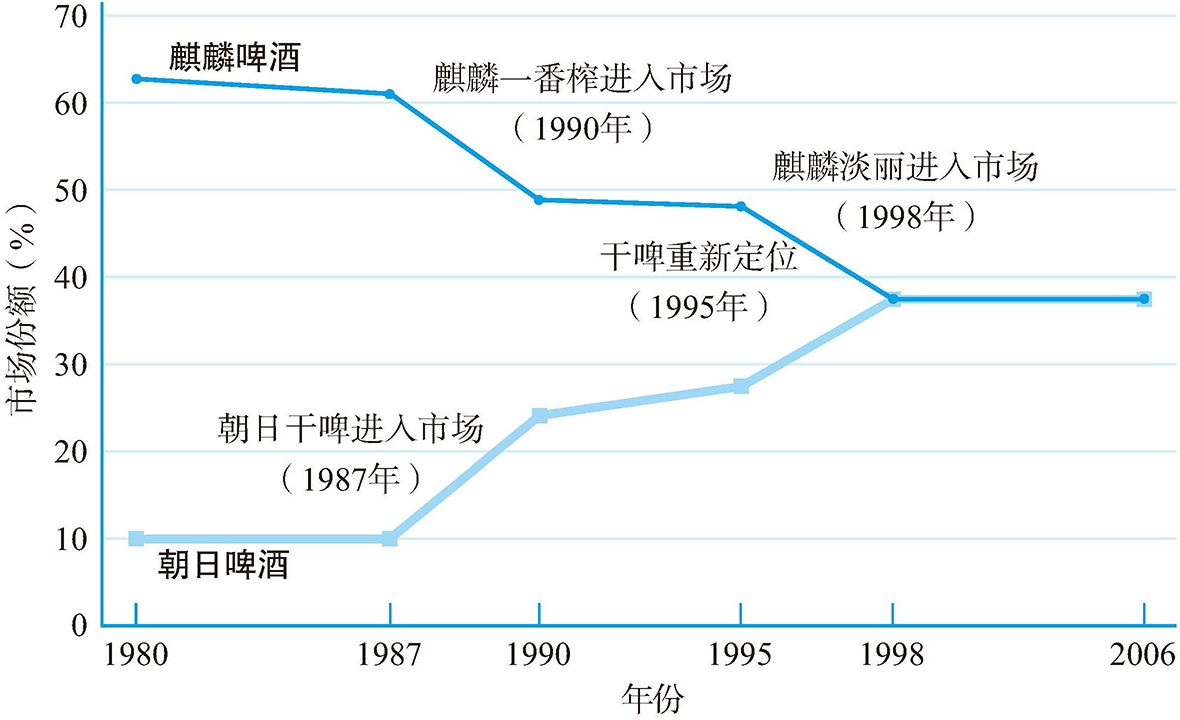

市场前进的驱动力通常在于人们购买行为的改变以及品类和子品类的格局变化。图1-2清晰地描绘出日本啤酒市场市场份额发生四次变动的轨迹——每一次都是由子品类的格局变化而引发的。那些能够与新的或重新定义的品类和子品类相关的品牌都可以成为赢家,比如1987年的朝日超爽、1990年的麒麟一番榨或是1998年的麒麟淡丽。而有些品牌,因为缺乏价值主张或将重心放在了错误的子品类上,最终失去了相关性,从而走向失败。这种情况有可能会悄然降临到主导市场的成功品牌身上,比如20世纪80年代中期的麒麟拉格啤酒以及90年代末的朝日啤酒。

图1-2 朝日-麒麟啤酒之战

非常值得关注的一点是品牌在企业改变品类和子品类能力方面的重要性。麒麟拉格啤酒蕴含了淡啤酒的精华和麒麟啤酒的传统;朝日超爽定义了一种新的干啤子品类,并成为典型代表——即使后来麒麟干啤的推出也无法改变其地位;麒麟淡丽则是发泡酒品类的最主要的代表。朝日超爽的定位调整也重新定位了干啤这一子品类,因为当时朝日公司的这款啤酒是这一领域的唯一竞争者。