下载掌阅APP,畅读海量书库

立即打开

一旦企业缺乏核心竞争力,各种怪相就会陆续呈现。体现在最直接的利润表上,就是收入各种不顺,支出各种名目,收支逐渐倒挂,企业开始有危机的征兆。

这个时候,企业往往会喊出降本增效、二次创业等口号,试图强力止损,甚至设立专项行动,由老板或高管主抓某类支出的削减。但一顿操作下来,结果有点像打了兴奋剂,当时能提高业绩,药一停业绩就下来了,甚至还会产生副作用,直到拖垮企业。

这些“被逼出来的动作”显然无法拯救衰败中的企业,于是,那些试图自救的企业又会遭到企业内外舆论的夹击,被认为是用无效行动来折腾员工。久而久之就形成了一种新的怪相,即企业一旦有任何削减支出的动作,就被认为是在通过侵害员工利益来保全自己。这种看法显然也是过于偏激的,如果企业这艘大船不做任何自救,在风浪中依然坚持负重前行,最终伤害的还是船上的所有人。

自救一定要有方法,企业必须理解自己的收入是怎么逐渐消失的,自己的支出是怎么被浪费掉的。一个让人唏嘘不已的现实是,大多数执着于降本增效的企业,直到自己的“血槽”耗光,都没有发现自己的“浪费机制”。

这里,有必要从财务角度简单解释几个概念。

●收入:企业收到的、来自客户的钱。

●成本:企业为了交付产品、服务或解决方案而支出的钱,如产品的材料成本、人工成本等。

●费用:公摊的、为了维护企业运营的各类支出,如行政人员的工资、办公费用等。

成本和费用都是企业支出的钱,但区别在于成本是进入到产品、服务或解决方案里,可以转化为收入的,而费用则似乎就凭空消失、被公摊掉了。所以,在会计学上有个说法——“成本是可以对象化(到服务、产品、解决方案里)的费用,费用是不能对象化的成本”。

理解了上述概念,我们就可以解释企业的“浪费机制”—— 收入成本化,成本费用化。

所谓 “收入成本化” ,即企业由于没有找准战略定位,没有建立核心竞争力或核心竞争力衰败,导致在现有赛道里无法抗衡竞对,而需要投入大量的成本换取有限的收入。再说得直白一点,由于企业的产品、服务或解决方案带给客户的价值有限,想要让人家购买,就只有直接让利补贴。

例如,口碑不那么好的小众品牌汽车,如果要出货,不仅要降价,还必须送保养、送内饰、送改装、送油、送洗车券、送礼品……严格意义上讲,这些都是成本。这些艰难获得的收入,就是通过大量损耗成本来实现的,有些企业甚至为了出货来降低库存,不得不卖出了负毛利(收入<成本)。

再如,某些互联网企业为了实现用户增长而疯狂进行补贴,但因发放补贴进入的大量用户消费能力有限,实际上并不能在多大程度上转化为收入。不仅如此,这类用户的黏性建立在补贴的基础上,补贴一旦停止,他们就会离开。最后的尴尬就是,成本的支出转化为收入了吗?转化了,但怎么看都是不划算的。

有意思的是,一旦说到要削减这部分支出了,就会有一大群利益相关者跑出来反对,讲出“如果没有这笔支出,业绩就会如何如何”的恐怖故事,或者描绘“如果我们再坚持坚持,就会熬死对手,独占鳌头,一统市场”的海市蜃楼。一部分人是需要这笔支出去支撑他们的KPI,另一部分人则是希望在大量的支出里中饱私囊。

所谓 “成本费用化” ,即本来应该在成本中进行支出的部分,由于丧失了确定性目的,与产品、服务或解决方案渐行渐远,最终为了支出而支出,成本沦为了费用。大家回想一下,有没有一些支出,在最开始是有明确指向的,后来指向就逐渐模糊了,然而这笔钱却成为每年支出的惯例,被某些部门视为自己的既得利益?

例如,某些企业在激烈的商战中,投放了大量的形象广告,支出了大量的营销费用。形象广告的投放,主要是起到“品(牌)”而非“效(果)”的作用,也很难做到“品效合一”。说它有用吧,好像没多大作用;说它没用吧,好像又有点用。

问题来了,这些支出为什么会丧失确定性目的,变得作用模糊呢?原因还是企业没有建立核心竞争力或核心竞争力衰败。如果核心竞争力明确,以此作为原点,企业的各类支出就能放大竞争优势,转化为客户体验。反之,企业的各类支出就会被耗散,因为没有核心竞争力作为原点,各类支出都是无底洞。

回到上面的例子,如果产品本身没有独特卖点(unique selling point,USP),即使大量投流吸引关注,最终也很难形成实际转化。于是,花这些钱的品牌或市场部门自然只能主张实现品牌宣传,而非拉动销售的效果。夸张的部门还会将这种投流的意义说得更玄,“品牌势能”“用户体感”“建设流量池”这些大词,他们是能搬出来的。

同样,一旦说到要削减这部分支出了,就会有大量的反对者。反对者此时除了鼓吹业绩会受影响的恐怖故事,更会站在企业基业长青的角度,论证这些支出的必要性,如“人才是企业发展的关键,人才培养是十年树人,就是要肯投入”。不仅如此,有心之人还会利用各种方式来与老板打心理战,争取自己的利益,要么说“我以前都是打大仗的,手里的销售费用一个亿”,要么说“人家(竞对)那可是亿级规模的投入呀”。老板稍微有点异议,就会被扣上“没胸怀”“没格局”的帽子。

更致命的是,这类费用支出还有逐年膨胀的趋势,根本停不下来。费用一多,中后台部门尤其是后台部门的规模会越来越大,做的证明自己所谓价值的无效动作会更多,根本停不下来。

按照会计准则,费用分为三类:销售费用、管理费用和财务费用,其中,成分最复杂的是管理费用。

管理费用是为了企业管理体系运转而“公摊”的支出,如职能部门人员的薪酬、业务招待费、差旅费。这笔支出不仅成分复杂,而且额度庞大,再加上指向最模糊,最难精确衡量投产比(效能),因此,其控制难度也是最大的。可以说,一旦某些支出变成了管理费用,基本上就很难被有效管控了。

尽管管理费用的产出并不明确,但也有一个相对粗放的衡量指标——管理费用率,即管理费用和主营业务收入之比。通过这个指标,很多企业的浪费一目了然。管理费用率过高的企业,具体表现林林总总,但本质都是其设置的中后台职能部门没有发挥应有的作用,没有指向明确的价值创造,俗称“为了做某事而做某事”,进入了“空转”状态。

日常的“空转”浪费有限,造成的“皮外伤”企业倒也认了,怕就怕那些造成内伤的浪费。我们用下面一个例子,就可以搞明白这种浪费是怎么产生的。

经济增速放缓时,各企业都开始降本增效,少部分先知先觉的企业开始狠抓企业效率的核心——人效。某大型企业也有经营压力,老板在多次感受到市场的寒气后,大手一挥,要求人力资源部门迅速实施人效管理。

HRD(人力资源总监)一听犯了难,这不是要搞“精简组织→压缩编制→裁员→降薪”四部曲吗?这得罪人的事情谁愿意做?兴许老板就是随口一说呢,先别急,拖着。老板的确贵人事忙,天天忙着指挥业务,无暇督办此事。偶尔想起了问问,HRD就推说“正在研究方案”“还有其他重要事项要先解决”。于是,HRD这一拖,就把人效管理拖了小半年时间。

老板的确也贵人多忘事,直到他发现在激烈的市场内卷中,自己企业的产品居然没有成本优势,只能倒过来再提降本增效。自然地,人效管理再次被提上日程。

眼见老板这次是在动真格,HRD倍感压力,硬着头皮提方案。

但问题是,老板的要求太天马行空,有的根本无法落实。比如要求每个业务单元人效至少提升20%,并且要求业务单元负责人签署军令状,将人效提升结果与自己的奖金和任免强联动。他们能把人效提升20%?如果能做早做了,他们确实没这个能力呀。

面对HRD的质疑,老板大手一挥:“提不了业绩,就自己减人,自己处理。”

HRD依然有疑问:“这样减人,劳动补偿金可很高呀。”

老板认为这是“细节”,扔回来一句:“你自己处理,不要把什么问题都抛给我。另外,如果不能减人,你也应该给出其他人效提升的方案。”

HRD哪有方案?只能“无中生有”地寻找方案,再一步步地与老板做无效沟通。为什么说是无效沟通呢?因为这个方案本身就是强压人效指标,把压力转嫁给业务部门,根本没有人效提升的思路。HRD以前质疑时就没有解决的疑惑,现在等于是不解决就直接往下扔。

几次沟通后,老板就厌倦了,要求HRD尽快实施。反正这题无解,他自己也没有思路,先做起来再说,摸着石头过河嘛。

但很多时候,摸着石头过河并不是最理智的选择,反而会面临太多的风险。人效标准一刀切的结果就是,业务部门强烈抱怨,还列出了人效标准不合理的诸多证据。于是,人力资源部门陷入了与业务部门的拉扯,分管副总多次协调无果,最后只能由老板亲自定夺。老板面对的一边是业务的“急需”,一边是人效的“刚需”,只能选择做个平衡。

“人效提升20%的目标”自然是没有达成,业务推进也受到了不小的影响。倒不是说业务部门真的就缺人,真的就没有办法通过优化配置来实现人效提升,而是人力资源部门的方案根本就没有思考到这个层面,人家业务部门自然可以借题发挥“拖着不改”,原来该做的一些事情甚至也不做了。不仅如此,人力资源部门还为这个事情“空转”了半年,老板和管理层也浪费了大量的时间投入这个“运动”。

唯一可能的效果,就是挤出了一点水分,但相对于这个过程中企业的各种浪费,真是捡了芝麻丢了西瓜。

咱们不妨来算个经济账,这个案例中产生了多少浪费:

1.半年可能压缩的人力资源支出水分 ——这是HRD拖着半年时间不做人效管理带来的结果。HRD真会提前研究人效管理吗?不会的。暑假作业或寒假作业,很多都是假期最后一个星期来赶。

2.方案制订阶段的沟通成本 ——由于HRD没有提前思考人效管理,老板也欠缺这个领域的专业认知,两者相当于一起“边学边做”。两人视角不同,底层逻辑不同,还缺乏共同的方法论体系作为沟通频道。如此一来,只能是乱谈,一个人提天马行空的要求,一个人给隔靴搔痒的方案。磨到最后之所以感觉方案被“磨出来了”,其实不是方案有多好,而是两人“都累了,先这样吧”。

3.方案实施阶段的沟通成本 ——方案不靠谱,实施下去之后,自然会遭到强烈的反对。于是,业务部门一次次与人力资源部门沟通,一次次与分管领导沟通,一次次与老板沟通。每次沟通后,人力资源部门都不可能置身事外,需要一次次地进行解释,很多时候,还会触发三方沟通。这种沟通其实并不能产生什么价值,沟通的过程就是菜市场模式,沟通的结果无非就是取个平衡点,你多点,我少点,仅此而已。

4.职能部门权威受损的成本 ——职能部门的权威是有经济意义的。如果一个职能部门理解业务一线,精准制定政策,是能够得到业务部门认可的,政策的下发就会很顺利。反之,如果一个职能部门远离业务一线,图省事下发“一刀切”政策,只会让业务部门做方案,那政策的下发就不会很顺利。说白了,人家拖着你不执行政策,让你不得不投入更多的监管成本,如一次次下文件,一次次做宣贯,一次次做督导等。其实,职能部门权威的背后,也是老板的权威。有的企业,老板无数次唱高调要进行改革,最后一次次无疾而终,导致员工表面顺从,私下不动。

5.业务部门借题发挥、拖慢业务的浪费 ——人力资源部门无法给出精准的人效提升方案,一刀切人效标准带来巨大反噬,业务部门主动放弃很多难啃的骨头,推说不做是因为“人力配置不足”。

上述浪费中,2~4都是管理费用的浪费,人力资源部门作为中后台职能部门被拖入没有意义的项目,而这个项目还是老板关注的重点工作,于是,为了这个项目进行的支出(包括各部门的长时间的人力投入)都成为浪费的管理费用。更可怕的是,这种管理费用的浪费是有杠杆效应的,会撬动其他的浪费,1和5就是这样的结果。我想,这个故事已经很清楚地说明了大多数企业职能体系的“浪费机制”。

现实中,我们常常看到不少企业管理费用率奇高,甚至达到同行的2倍以上。但人家的职能部门还辩称自己“事情太多做不完,非常辛苦”。仔细想想,这些事真的产生了价值吗?还是开车时没有挂前进挡,踩下油门后,发动机仅仅是在“空转”?这发动机“空转”的声音,究竟是“转给”谁听的?

上述问题,相信不少身处企业的读者会感同身受,这也不禁让人发出追问——是什么造成了这种浪费?有人简单归咎于企业各部门、各级管理者不够职业,能力不足或意愿不够。

但这样的归因似乎太简单了点。不少老板也在经营压力之下发出了“二次创业”“降本增效”“去肥增瘦”“提质增效”的疾呼,甚至发起了专项运动。但如果这样的呼吁有用的话,那问题也太好解决了,而实际上运动的结果有很大可能是不了了之。

要搞清楚企业浪费的根源,我们需要先回答两个问题,只有得到了答案,才能精准定位病灶。

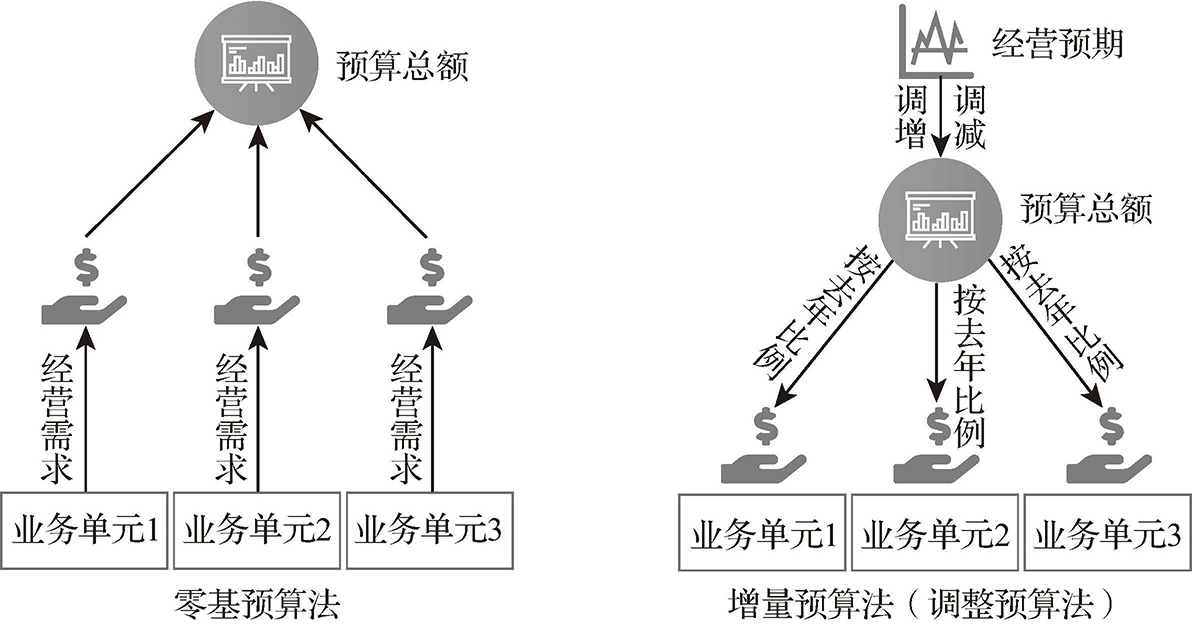

第一个问题:在当前的经济形势下,究竟有多少企业开始采用严格的零基预算法(zero-based budgeting,ZBB)

?即在编制预算时,对于所有的支出均不考虑以往情况,而是均以零为基底,从根本上研究分析其必要性。显然,答案是“极少”。这个问题是为了探测这种“根源”的深度,道理很简单,如果在当前的经济形势下,企业还不改变,那么这种“根源”就很可能是某种无法轻易撼动的东西。

?即在编制预算时,对于所有的支出均不考虑以往情况,而是均以零为基底,从根本上研究分析其必要性。显然,答案是“极少”。这个问题是为了探测这种“根源”的深度,道理很简单,如果在当前的经济形势下,企业还不改变,那么这种“根源”就很可能是某种无法轻易撼动的东西。

绝大多数企业使用的增量预算法(the line-item budget approach,也叫调整预算法),这种预算模式是按照上一年的数据,按照对经营业绩的预期,做一个增幅或减幅。不管企业宣称自己的预算有多科学,我们实际观察到的都是“一样的配方,熟悉的味道”。

两种预算法的对比,如图3-1所示。

图3-1 两种预算法的对比

资料来源:穆胜咨询。

可问题是,如果外部商业环境正在变得严苛,企业难道不应该用零基预算法来重新校对一下投入产出吗?这里有两个原因:

其一,如果要这样做,就意味着老板要重新思考自己的生意,而人天然是不愿意思考的。 美团的王兴说,人为了回避思考,愿意做任何事情。这句话可能只说明了不思考的现象,而不思考的真正原因是,太多人不愿承受“创新的风险”和“改变的不适”,保持原状就是他们的最优策略。

其二,如果要这样做,就意味着资源的重新分配,但金字塔组织内的利益格局是很难撼动的。 举例来说,某企业明明知道在某个业务上继续投入是不划算的,但问题是,业务负责人在老板那里依然有话语权,队伍也还在,于是,资源的投入就还得继续。这里,主打的就不是效能了,而是人情世故。

于是,在口口声声说要“降本增效”的同时,企业依然会沿着过去的预算轨迹行动。不同的是,老板会通过一些“运动式”的降本增效,节约下来一些快递费、卷纸费、塑料袋钱,传递一下寒气,缓解一下内心的焦虑;相同的是,继续浪费大量真金白银的支出,利益既得者们几乎不会有任何损失。吊诡的是,一去一来后,利益既得者们甚至会认为自己和老板已经达成了某种默契。而后,当他们的低效超过了老板的阈值,后者又会痛下杀手,那时,他们就会抛出关于“老板无情”的抱怨。

第二个问题:如果企业成功地实施了上述降本增效套路,未来还有没有可能反弹?答案显然是“有”。 这个问题是为了精准定位这种根源,道理也很简单,那些让改变反弹回原状的力量,就是我们需要面对的“企业浪费的根源”。

金字塔(hierarchy)的组织模式天然就是一个“浪费的结构”。在这样的结构里,每个人都在自己的分工和授权范围内做事,大量的人员是不直接面对市场的,经营压力与他们无关。由于效能(投产比)并不是关注的重点,组织内所有人的最优策略选择都是讲“大故事”,要“大资源”,来打“大目标”。一方面,有了“大资源”才有在组织内的“权利空间”;另一方面,对于缺乏经营才华的人来说,有了“大资源”才有达成目标的机会。至于“大资源”能不能真正换来“大目标”,就要看天、随缘了。

正因为大多数人都会选择讲“大故事”,所以企业在实施降本增效后减少的支出浪费,很快又会被一个个“故事”重新支撑起来。无非讲故事的角度不同,给了老板一些新鲜感罢了。

理论上说,企业只有在关注财效和人效,让这两类效能结果在很大程度上决定激励,并实现科学的效能管理(efficiency management)时,上述浪费才有可能被叫停。因为,无论是谁,在提出增加人财两类预算的需求时,都相当于自动为自己增加了一个业绩的要求。可以说,效能管理才是让“员工心态”转变为“老板心态”的有效方法,而企业只有让“员工心态”转变为“老板心态”,才能真正意义上持续实现降本增效。

但问题是,在金字塔组织里真的可以实现效能管理吗?可能未必有那么简单。

一是组织设计不允许。 金字塔组织天然是割裂的,不仅表现在各个部门之间的部门墙,还表现在前中后台部门之间的割裂。

表面上看,少部分前台业务单元面对市场,应该能够相对公允地考核产出,并考核其效能。但问题是,这些业务单元打仗的资源和政策掌握在中后台部门手中,于是,它们完全可以为业绩不佳的结果找借口。而对于中后台职能部门,它们的产出都是一些领域内的任务而非经营结果,天然地很难公允考核效能。试想,如果身背这样的“软考核”,那这些职能部门又有什么动力去支持前台打仗呢?

对于金字塔组织来说,效能不是不能考核,而是会面临重重的阻力,其公平性和科学性必然受到大量挑战。

二是利益集团不允许。 在金字塔组织里,企业的每一笔成本和费用都代表着某个群体的利益,大多数人的思路就是“按预算做支出”和“按目标要预算”,当企业要把目标(产出)和预算(投入)合起来算效能时,就等于触犯了他们的利益。他们会帮老板找出那些组织设计不允许实施效能管理的理由,甚至还会把这些理由无限放大。事实上,在我们接触的企业里,绝大多数人都是反对效能管理的,这很合理,要让人家心甘情愿地戴紧箍咒,怎么可能?

关键在于,老板怎么想。这可是定战略、调组织的事,多麻烦呀,要不保持现状再等等?老板是这样想的,其他人也是这样劝的。

“能不能改?一定能改!要不要改?一定要改!但这需要一个过程,不能一蹴而就。我们现在方向明确,步伐坚定,也在努力中嘛……”

“是呀,是呀,一直在努力呀!”

“是呀,是呀,心急吃不了热豆腐!”

劝着劝着,大家的反对声音越来越整齐,原来紧皱的眉头越来越放松,最后,大家就都笑了,老板也笑了。

被人卖了还帮着数钱呢,真有意思!