下载掌阅APP,畅读海量书库

立即打开

理财,要先有财可理,所以你要先想办法存钱,这是理财的第一步。

道理都明白,问题是,你就是存不下钱来啊!你每个月的工资还没捂热就全部花光了,怎么存钱呢?

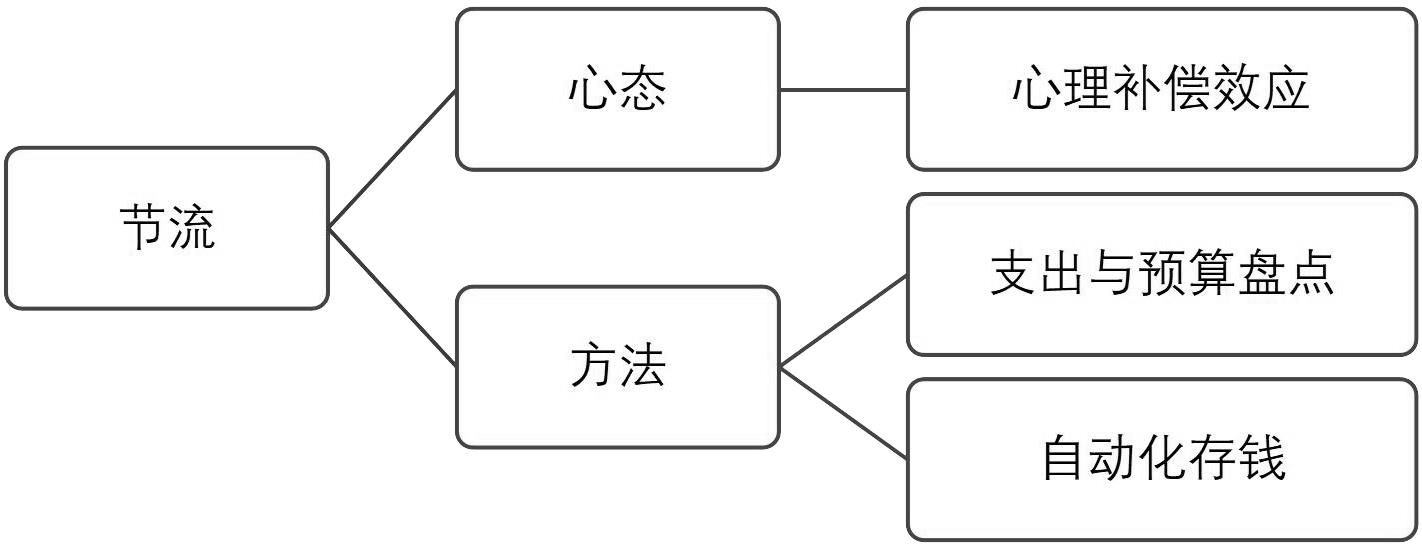

所以,存钱的第一步是“节流”,也就是省钱。你要把不必要的开支尽可能节省下来,少花钱才能存到钱,但这并不容易。要做到省钱,又得从心态和方法两个方面入手,图2-1所示为省钱的基本思路。

图2-1 省钱的基本思路

为什么你存不下钱?是因为低收入加上高支出吗?这或许是客观的原因。年轻人初入职场的时候,工资都不会太高,扣除每个月的房租、水电、吃饭等硬性开销,每个月确实存不了多少钱,甚至入不敷出,还得靠家里接济。

但是,钱就像海绵里的水,挤一挤还是有的。大多数人存不下钱的真正原因,不在于低收入,而在于高支出,本质上是控制不住花钱的欲望。

我有个朋友,赶上了一个好行业,进入了一家好公司,经过数年的奋斗,他终于当上了高管,目前月薪高达几万元,无疑是高收入群体了。但是,他的消费欲望也随着一起膨胀,他每天出入高档餐厅,给孩子购买最好的玩具,就连他的耳机也要几千元。毕竟“由俭入奢易,由奢入俭难”,用惯了几千元的耳机,他再也听不惯几百元的耳机了。

前些日子,朋友向我抱怨生活压力大,我问他:“谁让你要买那么贵的耳机呢?”

“我平时工作那么累,买个好点儿的耳机犒劳一下自己,也不行吗?”朋友道,“发布会那天我就预订了,这可是我心心念念的新款耳机!”

我明白了,他之所以花钱大手大脚,月入几万元还是“月光族”,原来是心理补偿机制作怪啊!

心理补偿机制是一种常见的心理现象,当一个人觉得在某处吃了亏之后,他必须在别处补偿回来,以实现心理上的平衡;否则,他会因为“亏待了自己”而感到痛苦。补偿心理无处不在。例如,今天出门锻炼了一小时,回家路上买个冰激凌犒劳自己;今天发了工资,想起自己这个月来的辛苦付出,于是买个贵一点的包犒劳自己;发了年终奖,正好赶上年底的电商购物节,结果买了一些根本用不到的东西……

赚钱并不容易。我的这位朋友,每天早出晚归,在外努力工作,在家照顾小孩,几乎没有个人时间,美食和电影是他难得的娱乐项目。为了获得更好的观影体验,他最近又添置了一套几万元的HiFi音响设备。他真的需要这些东西吗?不是,他只是想补偿自己在工作上的辛苦付出而已。他之所以存不下钱,还是因为控制不住欲望。

那么,控制心理补偿效应,就能控制住消费欲望了吗?

如果我写这本书,只是苦口婆心地劝你要控制欲望,那么你现在就可以把书合上了。

心理补偿源自动物本能,控制欲望源自理性,你很难用理性来控制自己的本能,否则,就没有“冲动是魔鬼”这一说法了。

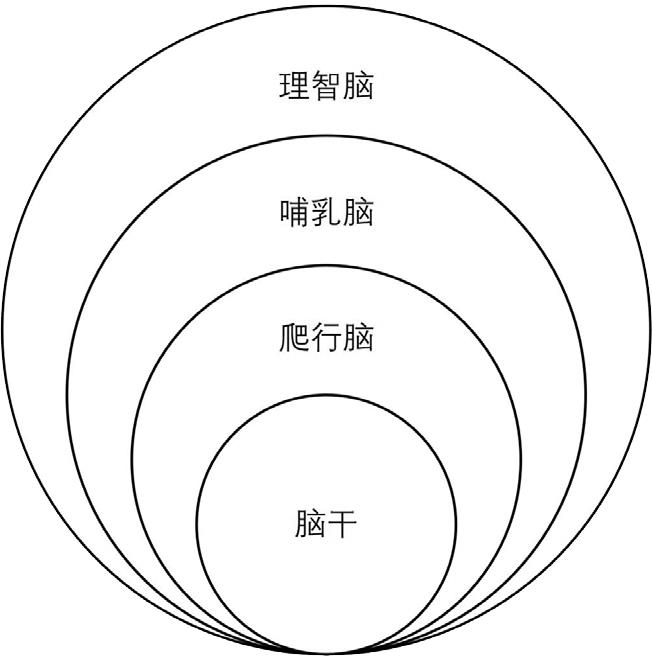

人脑的生理结构决定了人类是情绪的动物,所以人类是很难用理性控制欲望的。美国国家精神卫生研究院神经学专家保罗·麦克里恩在1970年提出了三脑理论(见图2-2)。他认为,人脑是由三个部分组成的,掌管动物本能的部分称为爬行脑,它包裹着脑干,连接着神经中枢,是人类最先发育出来的大脑。随着进化的演变,人类在爬行脑之外慢慢发展出掌管情绪的哺乳脑以及具备理性思考能力的理智脑。三层大脑是由内而外、由先而后发展出来的。爬行脑最接近脑干,所以当神经系统将信息传输给人脑的时候,最先接收到信号的是爬行脑,随后才是哺乳脑和理智脑。

图2-2 三脑理论示意图

这种生理结构就决定了人类的动物本能一定是优先于情绪和理智的。就像男孩子偶遇自己喜欢的女孩子一样,大脑还没反应过来,就已经面红耳赤、不知所措了。收到工资的时候总想一买而后快,过了几天又怀着后悔的心情点了“退款”按钮。人类是本能和情绪的俘虏,能用理智战胜本能和情感的人毕竟是少数。

所以,劝你保持理性,控制消费欲望,努力存钱,这都是在说空话。

但是,如果能利用好动物本能,减少对理性的依赖,每个月存下一笔钱倒也不是难事。

反人性是很难成功的,顺人性才没有阻力,与其凭意志力来存钱,不如设计某些机制,尽可能顺应人性来达到目的。

股市是人性的放大器,即使你有十几年的经验,也会在行情下跌30%时感到慌乱。此时此刻,你早已失去了理性思考的能力,只是本能地想要结束这种痛苦,从而作出错误的决策。明明要长期持有的仓位,却被你抛售了;谁知刚刚抛完,市场就反弹向上,你捶胸顿足,懊悔不已。你不知道自己在犯错吗?当然知道。但是在面对人性的弱点时,你的理智脑早就断片儿了。

为了规避这种现象,基金公司决定培训专业的交易员,让他们成为能够坚决执行交易规则的理性机器。但事与愿违,招进一批,又会马上淘汰一批,交易员更换的速度比翻书还快。为什么交易员的职业生涯如此短暂?因为即使经过专业训练,许多交易员在面临极端行情时也无法做到脸不红、心不跳,也就难以坚守规则。

直到计算机普及之后,老板一拍大腿:“我为什么非要把人变成机器?我为什么不直接让机器来做这件事?”

量化交易应运而生。机器没有情绪,能够坚决执行既定的交易指令,从而规避人为交易的天然缺陷。计算机不会因为一根K线的变化而乱了阵脚,而是全程保持理性。很多人以为量化交易的优势就在于速度快且高频,殊不知,机器最大的优势其实是执行力——坚持根据规则行事的能力。即使在中低频的交易系统中,机器的表现也强于人类。

理财的道理也一样,存钱是反人性的。既然如此,我们为什么不用机器来自动存钱呢?

在使用理财工具之前,你要先做好财务盘点,才能知道自己每个月能省下多少钱。

在量化交易中,计算执行交易程序只是最后的执行阶段,前置工作——策略开发和数据分析才是工作量最大的阶段。你要了解自己能够动用的资金量,从而计算出能够交易的品种和仓位。理财虽然没有那么复杂,但道理是一样的:你需要盘点自己的收支状况,计算出每个月能存多少钱,至于使用什么工具,只是最后的临门一脚。

盘点的具体工作就是查看自己以往的收支情况,从而计算出每个月计划的存钱金额。把这部分金额存下来后,你既能实现自己的目标,又不会让自己吃不饱、穿不暖。

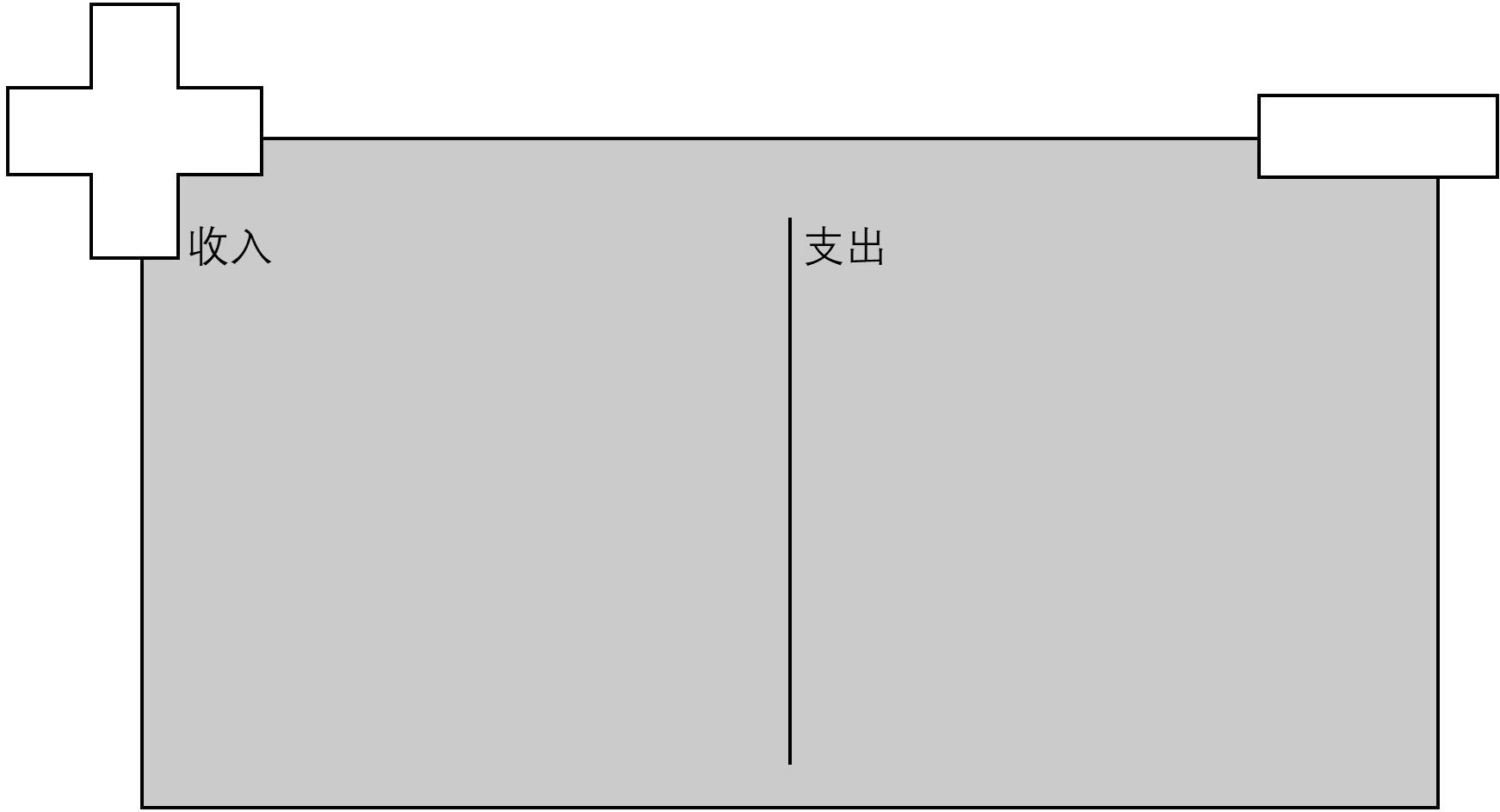

只需要一张简单的表格即可完成这项工作。现在,拿出一张纸,中间对折,将纸分为左右两边。左边是你每个月的收入,右边是你每个月的支出,如果收入大于支出,就意味着你有盈余,那么你可以把这部分盈余储存起来,为将来储备粮草。如果收入几乎等同于支出,甚至入不敷出,需要家人接济或者刷信用卡度日,那理财也就无从说起了(见图2-3)。

但是,左边的收入项是可以控制的,毕竟每个月的工资是固定的,很难做到说增加就增加,所以盘点的关键是尽可能把右侧的支出砍掉,把盈余节省出来。

图2-3 财务盘点表示意图

盘点可以分为自下而上和自上而下两种路径,至于采用哪种路径,因人而异。

自下而上指的是分析你过往3~6个月的收支情况,计算出你每个月的收入与支出平均数,以及各类支出的构成与占比。

你的主要任务是要找到那些本可以节省下来的非必要支出,从而计算出你每个月能够存钱的金额。假设你盘点了最近半年来的收入和支出发现,你的平均月收入是10000元,平均月支出是9800元,每个月只能省下200元。但是,这9800元的月平均支出里,有很多非必要的开支,比如给网络主播打赏的钱。如果砍掉这些开支,你会发现,仅需要9000元就可以满足你的日常生活了,这就意味着实际上你每个月可以节省1000元。

方法很简单,打开你的银行APP,调查过去3~6个月的支出明细,给它们做一个分类统计。之所以要用过去3~6个月的数据来计算平均值,是为了防止单个月份数据异常,使得数据没有参考意义。要记住,有些支出项看似同一类别,实际上具备不同性质,你应该将它们区别对待,因为找出它们的不同,才是省钱的关键。

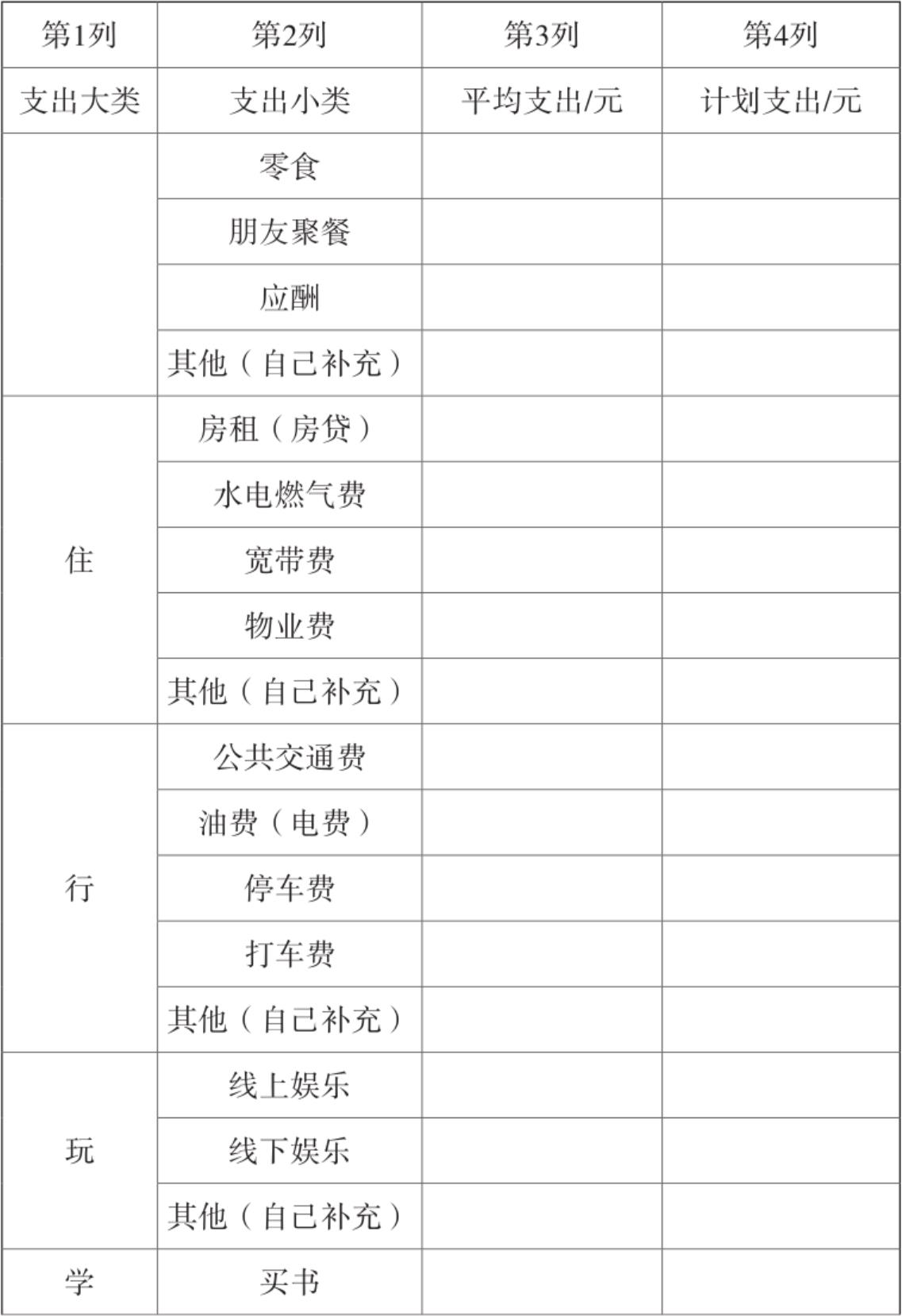

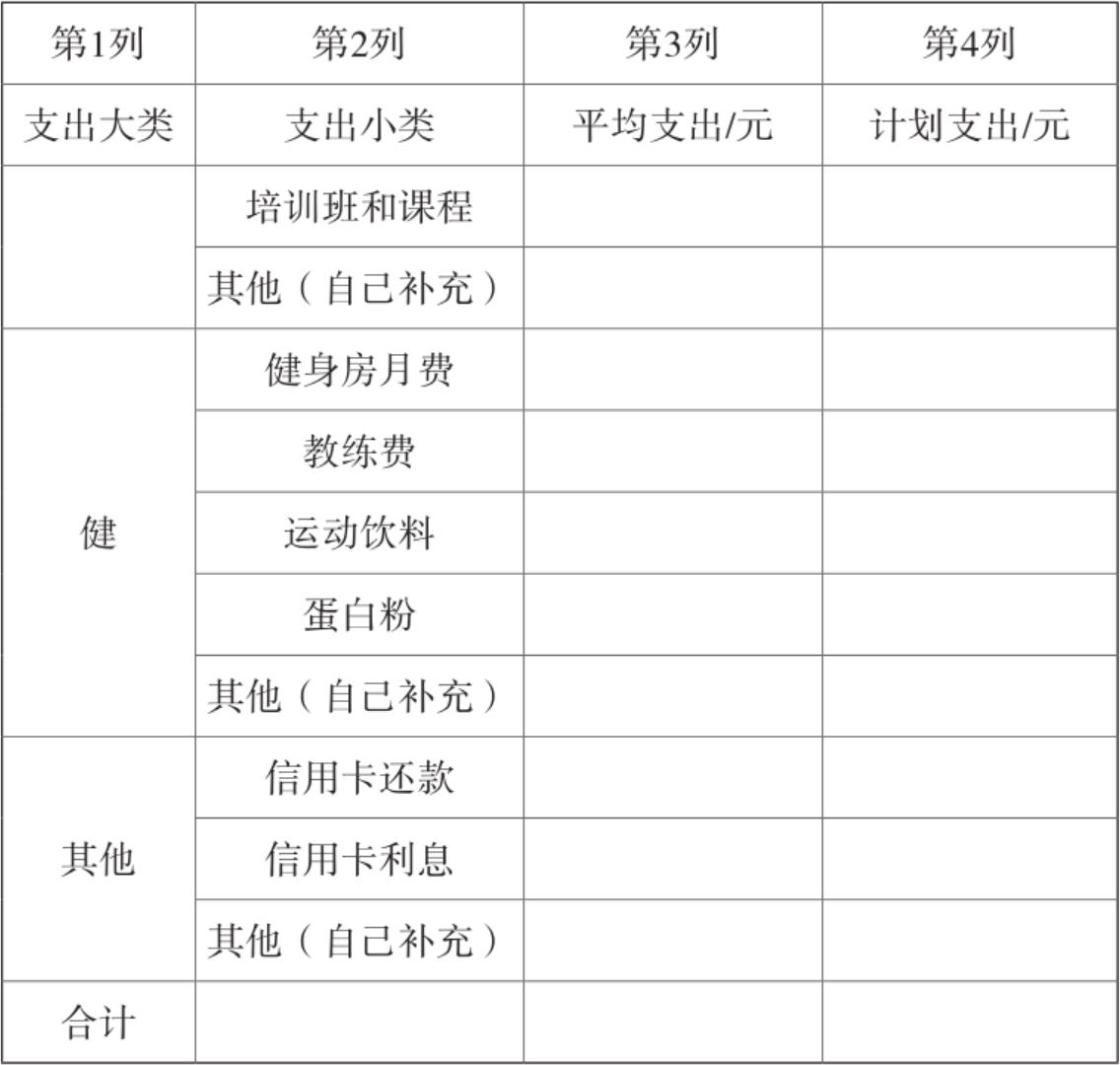

常见的类别如下:

(1)衣:你在心仪的服饰鞋包上花掉了不少钱,但是,这些开支真的是必要的吗?假设你的皮鞋坏了,那么你是时候买一双新鞋了,因为你需要应对商务接待场合。但是,如果一双几百元的皮鞋就够用的话,你没有必要买上千元的高档皮鞋,很少有无聊人士会通过看你穿的鞋子来对你下判断。至于冲动购买的知名品牌限量款运动鞋,就更没必要了。

(2)食:一顿便饭,几十元即可,这是必要支出。如果是朋友聚会,人均支出少说也要上百元,若非必要,可以少聚几次。至于嘴馋而买的零食和奶茶,更是没有必要。所以,不能笼统地计算当月的吃饭钱,而是要作出区分。有的食物是用来填饱肚子的,有的是用来应酬的,还有的是用来解嘴馋的。同样是请客吃饭,应酬是不能省的,聚餐则是可有可无的。少喝两杯奶茶,少吃几顿大餐,你会惊讶地发现能省下不少钱。

(3)住:住宿的支出往往是刚性的,房租、物业费、宽带费,每个月都是固定的,但是水电费是可以节省的。只要有心,总能找到省钱的项目。

(4)行:不要把出行的支出笼统地列为交通费用,而是应该细化为公共交通费、打车费、停车费、自己开车的油费等不同的类别。如果打车更便宜,你就不要自己开车,从而节省停车费和油费;如果乘坐公交地铁就能到达目的地,那就不要打车。

(5)其他:除了日常开支,你还会有其他支出,尤其是娱乐性的。少玩一场游戏,少去一次KTV,少刷几次直播,你真的可以省下不少钱。

通过盘点,你就能将必要与非必要支出区分开来。请你扪心自问:这些钱真的有必要花吗?此时,一定要诚实地面对自己。如果这顿饭是为了和客户培养关系,那就不应该节省,要把它视为对未来的投资;但仅仅因为嘴馋而花的钱,是本可以省下来的。通过复盘,你就能计算出自己每个月实际上能节省下来的钱。

自上而下的方式是不做历史分析,而是直接定一个存钱目标,不管自己每个月的支出是多少,只要工资一到账,就强制把某个金额的钱存起来。至于金额多少,因人而异,比如强制把月收入的10%存起来,或者每个月强制存3000元。这样做的好处是目标导向性强,能够优先完成存钱任务,就当自己降薪了,该如何省吃俭用再说。

盘点是存钱的第一步,也是最关键的一步。请你找个安静的地方,花上半小时的时间,好好做一次盘点。

(1)请打开你的银行APP,调出明细。

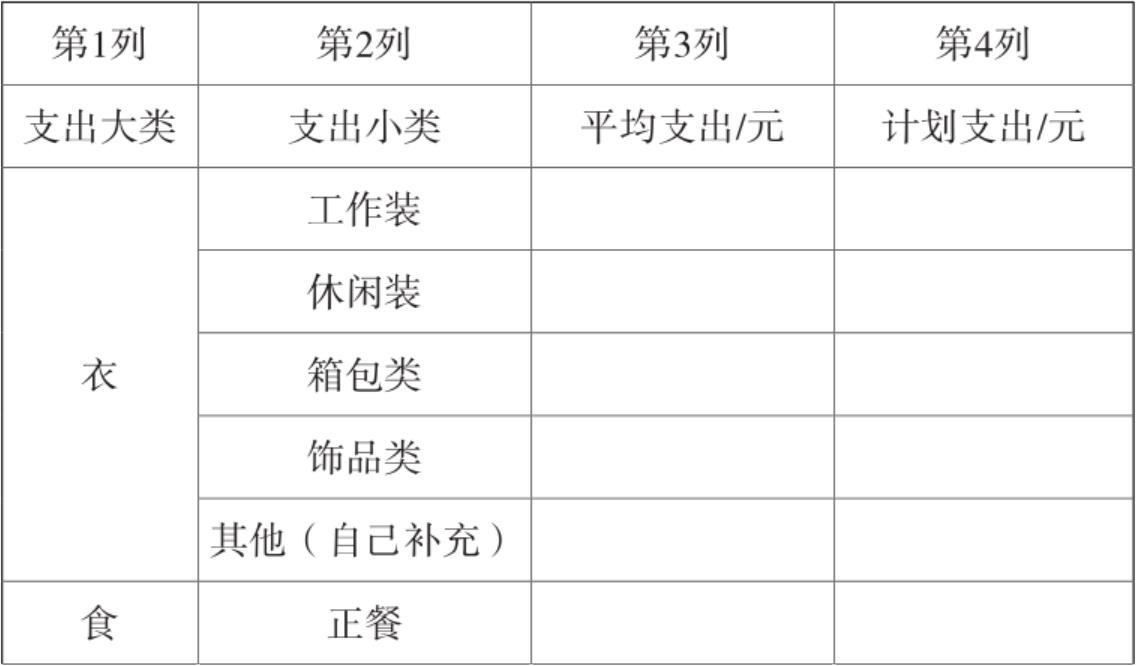

(2)把表2-1打印出来,或复制拷贝到Excel工作表中,或画在纸上。

(3)在表格第2列中列出各项细分开支的名称。该表格只是一个模板,如果你有其他支出,请自行添加,力求事无巨细。

(4)计算过去3~6个月你每一个细分开支的平均值,并填入表2-1的第3列中。该列指的是你实际发生的支出,比如实际花费300元买了一件衣服,就可以记录到这一列。

(5)根据省钱原则重新审视每一项支出,把你计划花的钱记录到第4列中,该数值必须小于或等于第3列。比如经过盘点,你认为每个月花在衣服上的钱只需要200元,那么就应该把200元写在第4列中。

表2-1 过去3~6个月的支出明细盘点表

盘点完成后,请填写以下内容。

(1)过去____个月,我每个月的平均支出一共是____元。

(2)如果我节省一点,每个月的平均支出只需要____元。

(3)我现在的每个月固定收入是____元(收入不是我们能控制的,如果你的收入浮动较大,就记录固定收入的部分)。

(4)所以,我每个月能省下____元(该数值由固定收入-平均支出得出)。