下载掌阅APP,畅读海量书库

立即打开

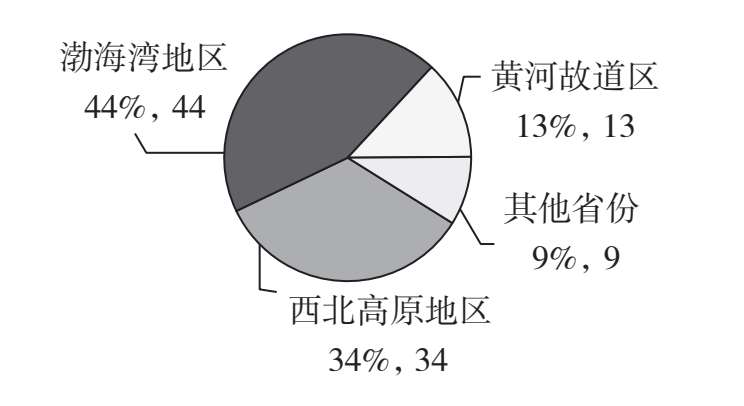

苹果是我国种植数量最多的水果之一,截至2018年,我国苹果种植达到3800万亩(1亩≈666.67平方米)。虽然我国有25个省份种植苹果,但是主要产区为以下4个,如图1-1所示。

图1-1 我国苹果种植分布图

一是渤海湾地区,占比44%,包括山东(主要是胶东半岛)产区、辽宁产区、河北产区和北京、天津两市产区,代表品种就是山东烟台的苹果和辽宁的寒富。二是西北高原地区,占比34%,包括陕西渭北产区、山西晋南和晋中产区、河南三门峡产区和甘肃的陇东产区,代表品种就是陕西洛川的苹果、山西的膜袋苹果。三是黄河故道区,占比13%,包括河南产区、山东西南部产区、江苏和安徽两地的北部产区,代表品种就是河南灵宝的苹果。四是其他省份,占比9%,比如西南冷凉高地产区,主要包括川西地区、云南东北部、贵州西北部以及西藏南部的一些地区,代表品种就是云南昭通的苹果。

多个省份主产区苹果种植面积对比见表1-1。

表1-1 多个省份主产区苹果种植面积对比

(单位:万亩)

特点一:关中平原及周边苹果种植面积缩减明显。

在我国苹果产区西移北扩的发展趋势下,山东、山西的苹果种植面积、产量在近5年时间内下降明显,而与此同时,甘肃、新疆苹果的种植面积极速增加,陕西苹果主要向陕北黄土高原扩展、关中平原的礼泉及周边苹果种植面积缩减明显。其主要原因如下。

一是天气影响产量,果农投入减少。就陕西咸阳而言,苹果种植面积减少,单位面积产量略有增加。礼泉、兴平等传统苹果产区挖树种植大田以及其他经济作物较多。二是果价不好,果农种植积极性受挫。农户更多地追求产量,不注意科学种植,比如在施肥、打药、防雹、疏果、套袋等方面保养不够,造成单位面积产量略微增加。三是果农年龄偏大,年轻果农减少。现在新生代农民对种植苹果兴趣不大,或者会种植其他经济价值更高的农产品,苹果种植被很多年轻人放弃。

特点二:苹果种植优生区越来越往高海拔地区转移。

目前,山地苹果因其卓越的品质正逐渐受到广大消费者的青睐。随着种植优生区不断向高海拔地区迁移,山地地区的自然条件优势得以凸显,昼夜温差大,使得苹果果实内外品质俱佳。

在全国范围内,苹果种植面积和产量仍在稳步增长。然而,我国的苹果种植产业正经历着深刻的转型期,由生产大国向生产强国迈进,传统产业也在逐步向现代产业转变。因此,不同地区的苹果种植情况呈现出差异化的变化趋势。以陕西、甘肃等优生区域为例,苹果种植面积正逐步扩大,众多现代化新型果园相继落成,规模化苹果产业正迎来蓬勃发展的新时期。与此同时,随着优生区域苹果种植的向北转移,许多传统次果区逐渐失去了市场竞争力,加之近年来苹果价格低迷,许多家庭式小种植户因收入微薄而主动放弃果园种植,为产业的升级换代腾出了空间。

山西运城、河南三门峡等地区大部分属于次果区,种植面积正在逐渐减少,还有部分优质果区,种植面积总体变化不大。行情、果品都是种植面积增减的影响因素。近几年来,胶东地区种植面积减少和种植技术、农村人口结构、种植性价比、土地用途改变、其他粮食作物价格变化等因素有关。陕西关中地区种植面积减少,和品种更新、气候变化、效益、产量,还有同类经济作物的替代都有很大关系。山西和河南部分非优生区种植面积减少,主要是和种植户管理能力、种植意愿、效益等关系密切。

近5年来,苹果的种植面积一直在伴随着价格的变化而变化,经过2014年、2015年的扩张之后,苹果种植面积逐渐走向收缩。大体上,种植面积和产量呈现出倒“V”字形变化。

一些数据机构研究认为:2014年全国苹果总产量为4092.3万吨;2015年全国苹果种植面积在3500万亩左右,总产量为4261.3万吨;2016年全国苹果总产量为4388.2万吨;2017年全国苹果种植面积为3764.4万亩,比2016年(3703.3万亩)增长1.65%。从整体来看,全国苹果种植面积呈逐年递增的状态。

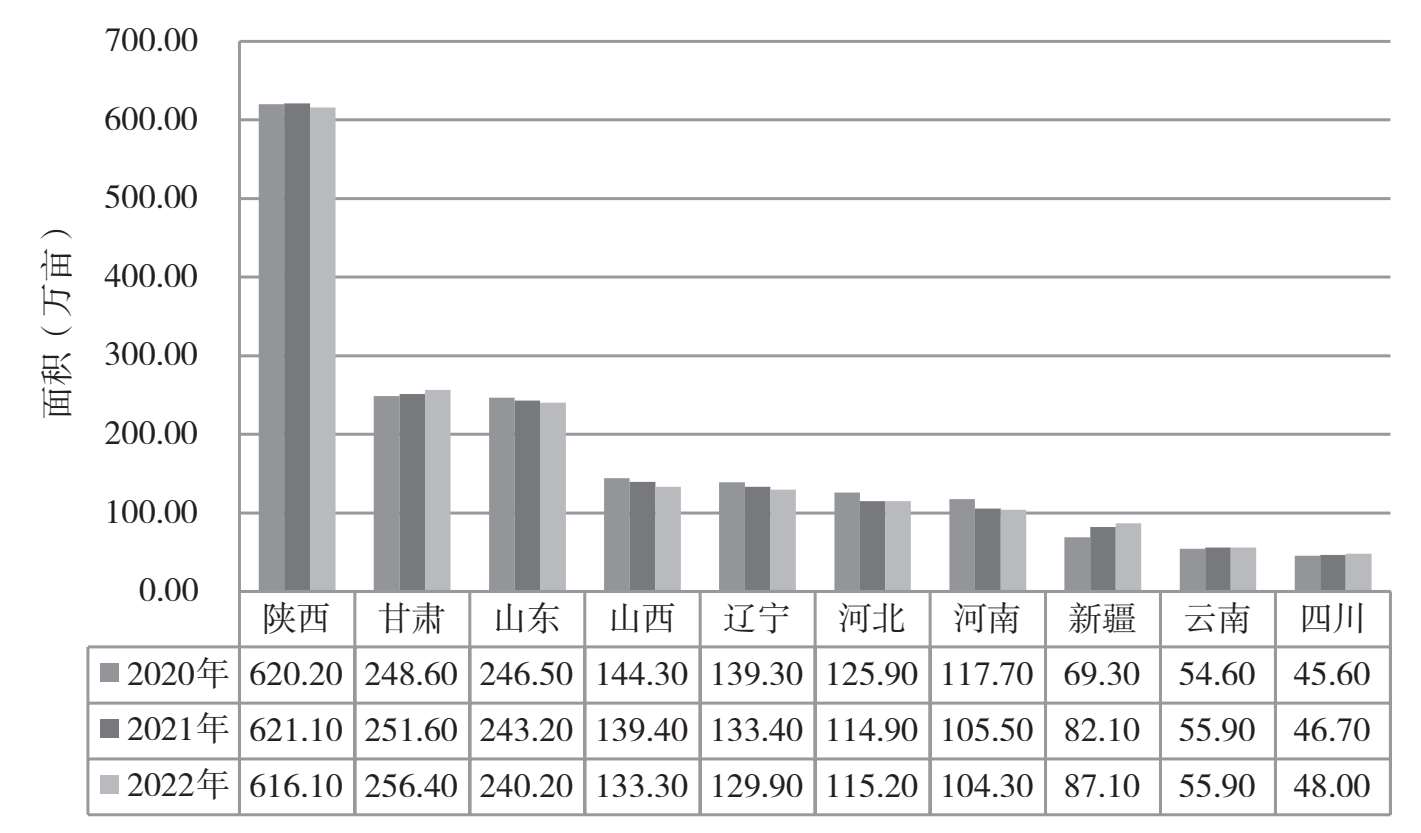

通过各个省统计局的数字,整理出了2000—2022年多省苹果主产区种植面积对比,如图1-2所示。从中我们也可以看出一些变化,甘肃、新疆、云南、四川在增量,陕西、辽宁、河北、河南、山东、山西总种植面积都有减少趋势。

图1-2 2020—2022年多省苹果主产区种植面积对比

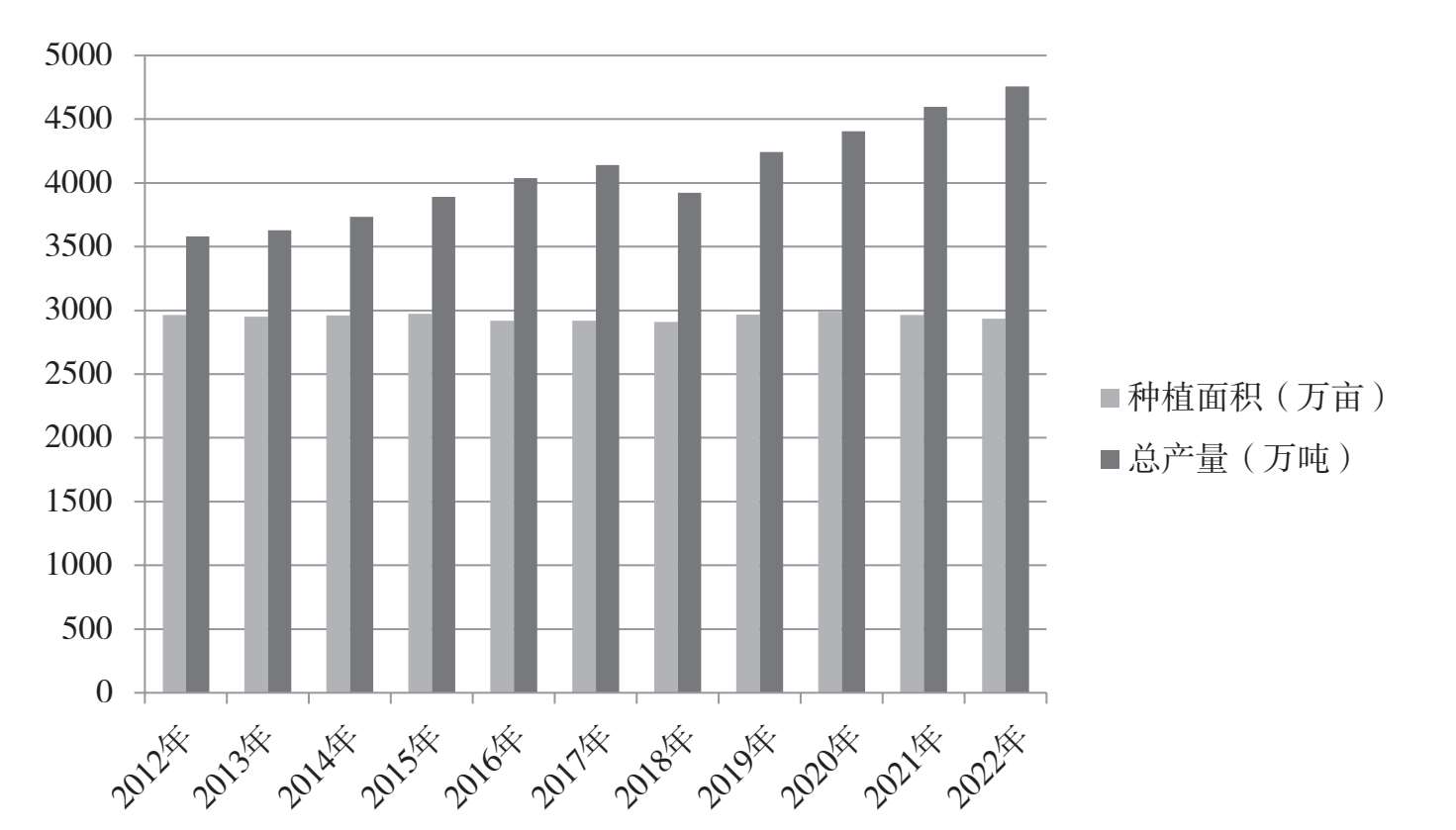

据国家统计局数据,2022年,我国苹果种植面积为2933.6万亩,在全国果园面积(19514.3万亩)中所占比重约为15.03%。从变化趋势来看,2022年,我国苹果种植面积较2021年的2963.03万亩下降了29.37万亩,降幅约为0.99%;与2012年的2964.63万亩相比,近10年间约下降了30.97万亩,降幅约为1.04%。

如图1-3所示,近10年来,我国苹果种植面积常年稳定在2900万亩以上,2022年,我国苹果种植面积为2933.6万亩,产量接近5000万吨,单位面积产量为3249.18斤/亩(1斤= 0.5千克,因苹果种植和苹果期货均使用单位斤,故全书也使用斤作为重量单位),苹果农业产值连续两年超过2000亿元。从整体来看,全国苹果种植的面积和产量都呈逐年递增的状态。

图1-3 2012—2022年全国苹果种植的面积和产量

数据来源:国家统计局。

2022年以前,苹果种植面积和产量的逐年递增有以下几点因素。

经济收入:苹果的经济价值高于大田作物,苹果树进入盛果期后,在年景、行情好的情况下每亩的平均纯收入在8000~12000元,根据不同的地区和管理条件会有差异,而大田作物每年收入最多在2000元左右,两者在经济收入上相差很大。

消费结构:我国生产的苹果消费以鲜食为主,对苹果的品质要求较高,因此在一些苹果的优生区,如陕西的北部、甘肃的东部,苹果种植面积和产量增长较快。

认知水平:随着互联网等一些技术的成熟,信息的传播速度和人们的认知水平逐年提高,也是苹果种植面积快速增长的一个因素。

政策引导:政府对苹果产业的支持引导,加上苹果的经济价值较高,在我国的西部又是优生区,一些地方通过苹果种植来帮助农户进行产业脱贫,也是苹果种植面积快速增长的一个因素。

但根据卓创、钢联和部分数据分析的结论来看,我国的苹果产量在达到峰值以后,种植面积开始出现下跌。有数据显示,2023年已经跌至2900万亩以下(暂无官方数据),已经出现逐年递减的趋势。究其原因,有以下几点因素。

经济效益:苹果经济效益变差,投入和产出不成正比,果农在苹果种植上投入的化肥、农药、疏果、套袋、摘袋、运输、存储等费用,以及各种人工费用越来越高,甚至因为天气影响种植积极性大幅下降,整体收益越来越低。很多农民主动选择种植其他经济作物或者农作物,比如恢复小麦和玉米的种植。

农民结构:很多种植苹果的农民逐步老龄化,新生代农民对旧的种植方法兴趣不大,果农对果树的管理水平变差。农村种植断代,在一定程度上影响了苹果种植和产量。

消费群体:近些年,人们的消费水平和消费结构发生了变化,很多年轻人追求口感和新鲜,对苹果的消费观念发生改变,偏向于食用应季水果,对苹果的需求量在发生变化。

根据国家统计局数据,2006—2022年,我国苹果表观消费量(=产量+进口量-出口量)从2512万吨增加到接近4600万吨,17年的增长幅度超过80%,消费总量已经达到全球消费总量的一半以上,成为世界上最大的苹果消费国。从我国苹果进出口情况来看,我国苹果贸易呈现贸易顺差,出口量远超进口量。“鲜苹果”的进出口规模相对较大,主要进口自新西兰,主要进口省域为广东省;主要出口至越南,主要出口省域为山东省。

随着国民消费水平的提高,苹果人均消费水平也不断提升。除2007年以外,其余年份人均苹果消费量都呈上升趋势,2008年超过欧盟跃居世界第二位,2022年人均消费水平达到66斤/年。由于消费结构的变换以及经济危机导致的需求减少,欧盟、美国等地区和国家的苹果消费水平不增反降。

我国苹果消费中鲜食消费约占总量的90%,剩余为加工消费。自2008年以来,我国苹果鲜食消费量一直呈现出不断增长的态势,而加工消费量则表现出平稳下降的趋势。可以预期,未来一定时期鲜食消费仍将是我国苹果消费的主要形式。

苹果生产的季节性决定了苹果消费具有明显的季节性特征,具体表现为秋冬季苹果消费相对较多。我国苹果主要为晚熟品种,因而苹果主要在秋季集中上市,苹果消费也主要集中在秋季和冬季。由于早熟苹果严重短缺,加之苹果储存并不便利,因此春夏季节特别是夏季苹果供给量相对短缺,是苹果消费的淡季。

受消费习惯、气候条件和区位环境等因素的影响,我国苹果消费地域差异明显,其中北方地区及苹果主产区苹果消费量大,南方地区相对较少。其主要原因是我国苹果的主要产区多集中于北方地区,苹果供应量比较充足,品种丰富、质量上乘。苹果已经成为我国北方地区广大消费者的“当家水果”,在水果消费中占主导地位,尤其是陕西、甘肃、山东、河南、山西等地苹果消费量较高。而我国南方地区基本没有大的苹果产区,这是由于南方地区气候适宜,水果种类繁多,苹果的替代选择比较多,导致南方地区的苹果消费量相对较少。但随着苹果保鲜技术的不断提高,物流运输越发快捷,苹果消费的地域特征正在逐渐淡化。

这种方式是指不具备固定储存库设施,而是利用自然环境条件来进行的窖藏等。这种储存多数是在产地进行,储存操作简便易行,储存成本低,但受自然气候条件影响较大。

通风库因储存前期温度偏高,中期又较低,一般只适宜储晚熟苹果。在储存后期,库温会逐步回升,还需每天观测记录库内温度、湿度,并经常检查苹果质量,检测果实硬度、糖度、自然损耗和病、烂情况。

苹果在储存时,为了保持其最佳品质,强烈推荐采用冷藏方式,并且建议采用单品种单库储存策略。采摘后的苹果应在产地树下立即进行细致的挑选、分级和装箱(或装筐)操作,以避免在库内再进行此类工作,从而提高储存效率。在将苹果放入冷库之前,应先将其置于室外散热预冷一整夜,以确保苹果的温度逐渐降低,适应冷库的低温环境。冷库储存管理的关键在于精细控制温湿度。通过制冷系统的持续供液和通风循环,确保库内温度稳定,上下波动幅度最好不超过1℃。由于冷库内储存苹果时,相对湿度往往偏低,因此,需要定期人工喷水加湿,以维持相对湿度在90%~95%的理想范围内。采用这样的储存方式,元帅系苹果可以保存到新年、春节,金冠苹果可以保存到3月至4月,而国光、青苹果、香蕉和红富士等品种则可以保存到4月至5月,且在此期间仍能保持较好的新鲜度和品质。

气调储存比普通储存能延迟储存期约一倍时间,可常年储存。气调储存的苹果要求采摘后2天内完成入库过程,并及时调节库内气体成分,使氧气含量降至5%以下,以降低其呼吸强度,控制其后熟过程。一般气调储存苹果,温度在0℃~1℃,相对湿度95%以上,调控氧气含量2%~4%、二氧化碳含量3%~5%。气调储存苹果应整库储存、整库出货,中间不便开库检查,一旦解除气调状态,应尽快调运上市供应。

苹果收获后,其储存期限因品种而异。早熟苹果品种通常不耐久存,因此采摘后建议立即销售或仅在低温条件下进行短暂的储存。相比之下,中熟苹果品种在储存性上表现更佳,常温下可存放约两周,而在冷藏条件下则可储存长达两个月,若采用气调储存技术,其储存期还能进一步延长。然而,由于中熟品种也不适宜长期储存,因此大部分仍用于鲜销,仅有少量进行短期或中期储存。若需长期储存,则必须借助冷库进行。

晚熟苹果品种由于积累了较多的干物质,呼吸作用较弱,乙烯产生得晚且量少,因此通常具有出色的风味、脆硬的肉质以及卓越的耐储存性。晚熟苹果采摘后,正值深秋至冬季,这段时间内自然存放3~4个月不成问题。在冷库或气调库内储存时,其储存期为5~12个月,若气调库的温度控制得当,最长甚至可达24个月。其中,红富士苹果因其卓越的品质和耐储存性,已成为我国苹果产区栽培和储存的首选品种。

当然,存放前的苹果质量和存放时间也有关系。霜降之后采摘的苹果,糖度较高,存放时间短,即使放入冷库也不能存太长时间。霜降之前的苹果,可以存储到第二年清明之后。如果存储入库的苹果质量有问题,如有碰伤、压伤、黑点、霉心、水烂等现象,就很难长久存放。冷库存放的苹果,出库以后,由于温度变化较大,很难长期保存,要尽快上市。

根据中国苹果产业协会发布的《2022年度中国苹果产业报告》,2022年我国苹果总产量为4757.18万吨,苹果可用仓库库存容量超2000万吨,约占苹果总产量的42%,其中入库储存量约为1000万吨,总入库率达到20%。苹果储存大省是山东和陕西,山东储存能力约为540万吨,陕西储存能力约为572万吨。近年来,陕西省实施的“果蔬储存百库工程”项目对千吨级冷藏库级别为主的储藏设施进行财政补贴,促使该省果蔬储存能力大幅提升。其他省份储存能力分别为:甘肃310万吨、河北80万吨、山西380万吨、辽宁320万吨、新疆35万吨。

产业主产地苹果冷库较多,多为集中发货,其原因主要有:①现代物流产业发达,销售渠道广泛,货物集中有利于终端采购;②产业配套链齐全,尤其是在当前电商和直播带货等新销售模式影响下,货品集中有利于产销一体,形成规模化和品牌化效应;③行业抱团,信息共享,资源共享,收购、批发、零售、存储一体化优势。

见表1-2,我国苹果出口量在1993—2022年近30年的时间里,经历了稳定增长、快速增长和缓慢下降三个阶段。1993—2009年,苹果出口量稳步增长,2009年出口量达到117.18万吨;2010—2015年,苹果出口量持续走低,年平均下降5.52%;2016年,这一下滑趋势得到扭转,苹果出口量创纪录地达到133.9万吨,出口额14.66亿美元,同比分别增长61%、42%,我国重新成为世界第一大苹果出口国。总的来说,我国苹果出口总量是在波动中增长的。

表1-2 1993—2022年我国苹果出口量

(单位:吨、百万美元)

数据来源:国家统计局。

2022年,我国苹果出口总量为82万吨,同比减少24.07%;出口总额10.40亿美元,同比减少27.25%。按照各国(地区)苹果进口的关税和非关税壁垒将中国苹果出口世界各地的市场划分为三个等级,分别是:以美国、加拿大、澳大利亚、日本等4国为代表的高端苹果出口市场;以欧盟为代表的中高端苹果出口市场;以俄罗斯、东南亚国家为代表的低端苹果出口市场。我国苹果出口仍然以亚洲市场为主,占到出口总量的85.27%。从我国出口的国家(地区)来看,出口量排名前五的是印度尼西亚(15.60万吨)、越南(14.50万吨)、孟加拉国(11.58万吨)、泰国(11.52万吨)和菲律宾(10.71万吨)。从我国出口省份来看,出口量排名前五的省份是山东省(50.74万吨)、云南省(8.13万吨)、甘肃省(5.49万吨)、陕西省(3.78万吨)和辽宁省(2.93万吨)。

20世纪90年代以来,中国苹果进口量呈现波动上升趋势,进口额则呈现持续增长趋势。联合国贸易统计数据显示,苹果进口量由1993年的1048.76吨增长到2022年的9.55万吨,进口金额由132.86万美元增长到2.16亿美元。30年间,中国苹果的进口量增长了90.06倍,进口金额增长了161.58倍。

我国苹果进口市场高度集中。2022年,前四大进口来源地依次为新西兰、南非、美国和智利,进口额分别为1.5亿美元、0.2亿美元、0.2亿美元和0.2亿美元。其中,新西兰进口额占我国苹果进口总额的69.4%。

在一份全球苹果品种调查报告中,有一段文字耐人寻味:“不包括中国,元帅系和金冠是世界两大主栽品种;若包括中国在内,富士则成为世界第一大栽培品种。美国、意大利、法国、智利、南非等新发展的果园中红富士占50%以上,中国富士栽培面积占苹果总面积的49.6%。”

也有专家指出,我国富士栽培面积占苹果栽培面积的69.6%,元帅系9.2%,秦冠6.8%,嘎啦6.3%,国光2.4%,金冠1.2%,红王将1.0%,乔纳金0.9%,其他0.5%。

从各省统计年鉴(见表1-3)可以查找出来各省苹果品种种植面积。就种植面积而言,河南省富士系占63.5%,秦冠占14.6%;山西省富士系占51.4%,元帅系占14.6%;甘肃省苹果品种主要集中在富士系和元帅系种植上,富士系占78.7%,元帅系占19.2%;山东省主要是富士系和嘎啦,富士系占70.2%,嘎啦占7.7%;陕西省种植最多的是富士系,其次是秦冠和嘎啦,富士系占65%,秦冠占20%,嘎啦占10%。

表1-3 2014年我国苹果主产省品种结构状况

续表

由表1-3可知,我国苹果种植的品种相对单一,结构不够合理,品系混杂,商品率不高,自育品种所占比例小,新品种更少。而寒富近几年在辽宁等寒冷地区有较大发展,扩张速度较快。从世界范围来说,在满足不同内在风味要求的同时,苹果的红、黄、绿多样化品种是消费者多样化消费的基本需求。优质黄色品种有巨大的潜在消费市场。

除了品种,值得关注的还有果型。苹果销售市场对果型要求越来越高,高桩果市场价格一般较普通果高0.3~0.5元/斤。随着种植人员老龄化严重,人工劳动力成本越来越高,化学疏花疏果剂将是未来生产的必需品。

优质产区不仅仅是种植面积大、产品品质好,投入也相对较大。据《全国农产品成本收益资料汇编2018》数据:山东省苹果种植投入总成本为7530.77元,甘肃省为7381.80元,北京市总成本为6576.51元,河南省总成本为5145.78元,辽宁省总成本为4367.25元,山西省总成本为4133.03元,陕西省总成本为4054.97元,河北省总成本为3918.79元,宁夏回族自治区总成本为2447.22元。

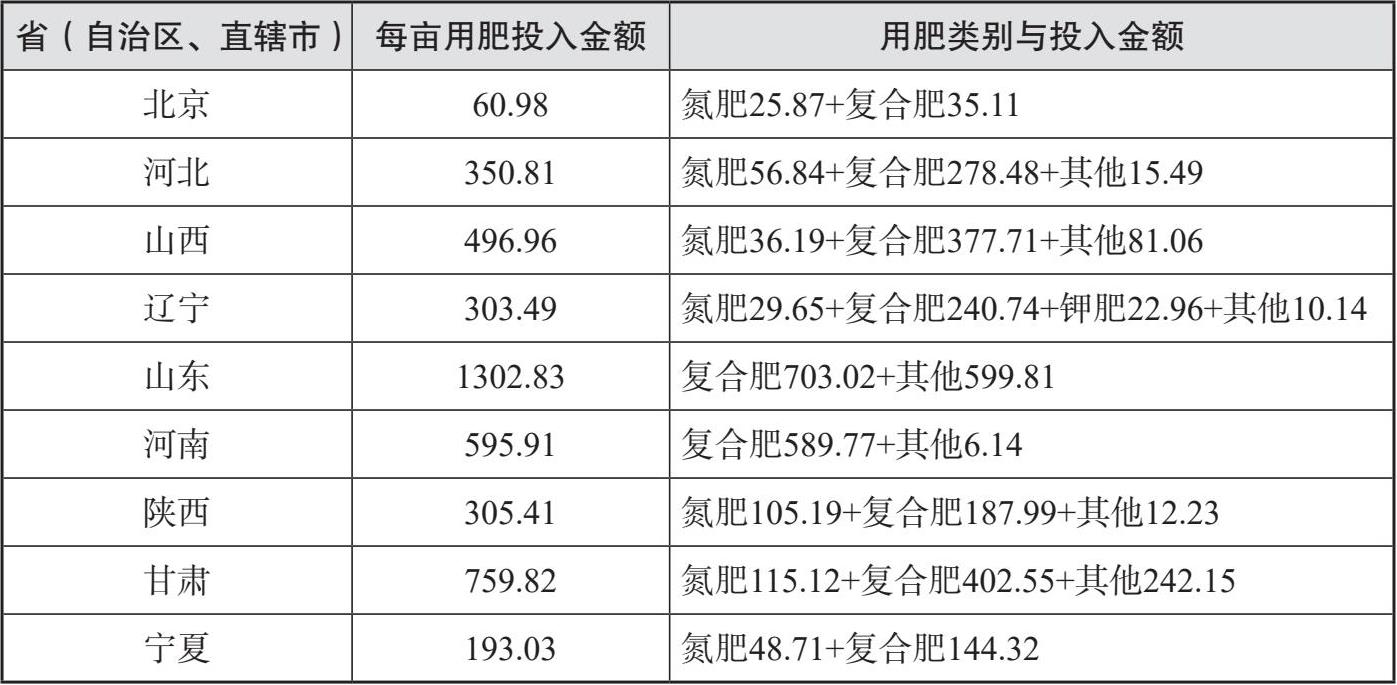

在单独用肥方面,也是山东和甘肃用肥投入高一些,施肥水平也相对较高。所用化肥基本上都是复合肥+其他,表明对于除了氮磷钾复合肥外,也注重其他肥料产品的投入。当然,从表1-4中可以看出,山东用肥投入是最高的。

表1-4 2017年各地区苹果用肥投入情况

(单位:元)

不同苹果种植区域的施肥、用药水平差距较大,与当地果价也有很大的关系。苹果品质好、果价高的区域越重视施肥、用药等田间管理,每亩投资大约1500元,不包含人工费。苹果肥料、农药和人力成本约为每斤0.5元。

苹果产区的施肥、用药成本与苹果品牌的价值、产品本身的品质高低以及竞争的激烈程度成正比关系,而与当地的年积温、海拔高度成反比关系。例如在低海拔、高积温的黄河故道产区的运城、咸阳等地,苹果大年产大于销,苹果价格低、难出售的情况下,投资也就被压缩,每亩平均用药300元左右,每亩用肥1600元左右;而在高海拔、低积温、强品牌的黄土高原产区的静宁、洛川等产地,价格优势明显、产品品质的竞争力强,果农能够承受并有意愿承担更多的果园投入,每亩平均用药430元左右,每亩平均用肥2500元左右。

近10年来,苹果价格受经济整体环境影响呈现显著变化。具体来说,2014年年底时,苹果价格还相当理想,果径80毫米以上的苹果在多数地区的售价约为4元/斤。然而,到了2015年年初,2014年年底入库的苹果价格急剧下滑,一度降到了1.5元/斤左右。从2015年一直到2018年年初,整体苹果市场的行情都较为低迷。但在这几年中,一个明显的趋势是,品质上乘的苹果价格依然保持坚挺,且市场需求旺盛。2018年,受倒春寒的影响,全国范围内的苹果产量大幅下降,导致苹果价格大幅回升。那时,即使是3级果也能卖到约3元/斤的价格,这使得果农们的积极性再次被激发起来。2020年,受社会大环境影响,苹果增产不增收,价格下滑严重,预期极度悲观。2021—2024年,苹果价格起起伏伏,波澜不惊,优果优价,差果低价,价格分化明显。除了大环境影响,品质始终是决定苹果价格和销售情况的关键因素。

总体来看,山东、甘肃还有陕西部分地区仍然是苹果种植和意欲专注苹果企业的热土。也有很多业内人士表示,目前我国苹果到了由产地优势向产业优势转型、由数量扩张型向质量效益型转变的重要关口。应该从产地优势转向产业优势,从品种调整、树种改良等多方面入手,彻底解决“好苹果买不到、烂苹果卖不掉”的尴尬局面。

通过对苹果历史价格分析,2012—2022年,我国苹果价格呈“过山车”式涨跌交替的态势。

一是2012—2014年,先跌后涨。在该阶段,我国苹果批发价格由2012年的均价2.72元/斤快速下跌至2013年的2.24元/斤,后又上涨至2014年的2.89元/斤。其中,2012年后苹果价格下跌主要是由于2012年苹果产量比2011年增加251万吨,是近年来产量增幅最大的一年,供过于求,带动价格下跌。但随着苹果生产成本的逐年上升,苹果产量增幅放缓,需求急剧增长,2014年消费量达到3687万吨,比2013年增加了195万吨,苹果价格开始回升。

二是2015—2016年,止涨下行。在该阶段,我国苹果批发价格由2.89元/斤跌至2.64元/斤。其主要原因有以下两个方面。其一是我国苹果供大于求。自20世纪90年代以来,我国苹果生产进入快速发展阶段,产量由2014年的4092万吨增至2016年的4388万吨。然而,由于需求增加缓慢,当期苹果市场呈现供大于求的格局,局部地区滞销。2015年劳动节后,我国苹果产区库存尚余50%,如山东烟台苹果出库率不到四成,山西临猗三分之二的苹果滞销,陕西洛川库存高达15万至16万吨。其二是我国苹果消费需求发生转变。消费者对健康果品和差异化需求日益增长,这使得国外中高端水果进口增加,挤占国内苹果消费的市场份额。

三是2017年以后,宽幅震荡。该阶段,随着苹果期货的上市,苹果现货的市场关注度大幅提高,苹果价格跌宕起伏,高的年份比如2019年,批发价格涨到5元/斤,低的年份比如2021年,批发价格跌到1元/斤。影响苹果价格的因素除了以前的供需结构,在2017年以后还加入了金融因素。

苹果价格波动具有农产品特有的季节性特点。一般来说,由于9月至11月为我国苹果采收期,大量新年度苹果流入现货市场,市场供应增加,批发价格相对较低。12月至次年2月受元旦及春节节日因素影响,市场需求增加,批发价格逐步抬升。3月、4月,机械冷库的苹果集中出库,供应量变大,带动价格下跌。5月,随着机械冷库出货接近尾声,供应量减少,价格有所回升。6月至8月则为早中熟苹果集中上市时间,价格相对较低,带动苹果批发价格整体走低。