下载掌阅APP,畅读海量书库

立即打开

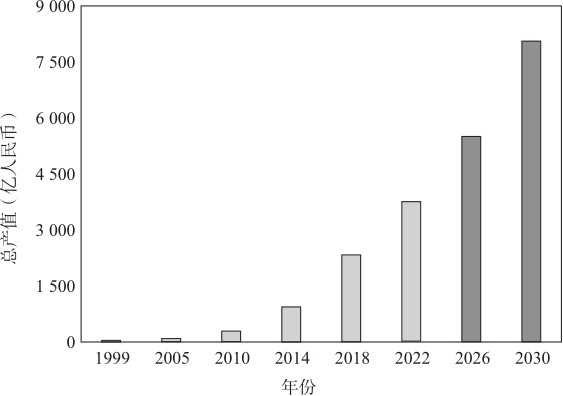

中国的膜产业主要由膜材料、膜设备、膜系统集成、膜专用配套设备和膜系统使用企业所构成。1999年,中国膜产业总产值约为28亿元人民币,仅占全球总产值的1.7%,2000年以来,中国膜产业处于高速增长时期。2014年首次突破千亿元,2023年产值已超过4 300亿元人民币,占全球总产值35%以上。“十四五”以来,中国膜行业产值年均增长速度保持在10%~12%,(大致增长状况见图1-1),预计到2030年我国膜产业总产值有望达到8 000~10 000亿元人民币。

图1-1 中国膜产业总产值增长状况

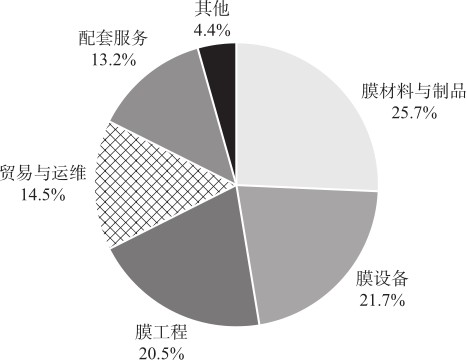

膜产业总产值通常是指膜与膜材料/组件、膜装备及相关工程的总值,其中膜与膜材料/组件是整个膜产业的核心。2023年,我国膜市场超过4 300亿元人民币的总产值,其中膜与膜材料/组件的产值1 127亿元人民币,占据行业总产值的25.7%;膜设备、膜工程贸易与运维的产值分别占行业总产值的21.7%、20.5%与14.5%,见图1-2。

图1-2 2023年中国膜产值构成

膜系统运行维护在膜产业发展中处于特殊又重要的地位,处于膜产业链的终端,既是膜技术广泛应用于各领域的接口,也是膜产品成功走向市场的关键环节。膜系统运维能力直接影响膜技术的应用水平,也影响膜产业的高质量发展。经过多年的培育与发展,我国膜系统运维产业取得较大的进展。据不完全统计,2023年,我国专业从事膜系统运维业务的规模以上企业(包含从事运维业务的工程公司)近300家,膜运维工业总产值超过300亿元人民币,专用药剂生产及服务企业1 000多家,工业总产值超过400亿元人民币。

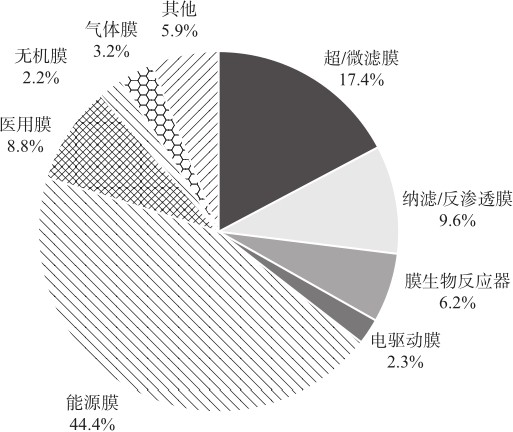

目前,我国已形成水处理膜、气体分离膜、新能源膜、医用膜、光学膜和特种功能膜等六大类膜技术和产品,生产不同技术门类、不同材料、不同结构和不同应用场景的膜系列产品达千种,各类膜制品产值如图1-3所示。能源用膜市场快速增长,销售额占比从2022年的27.7%上升到2023年的44.4%,接近中国膜材料/组件市场的半壁江山。超/微滤膜、纳滤/反渗透膜和膜生物反应器的总销售额占比从2022年的46.9%下降到2023年的33.2%。医用膜的市场销售额占整体市场的8.8%;而无机膜、气体分离与电驱动膜的销售额均不到36亿人民币,市场份额仅为2.2%、3.2%和2.3%。

图1-3 2023年中国膜制品产值构成

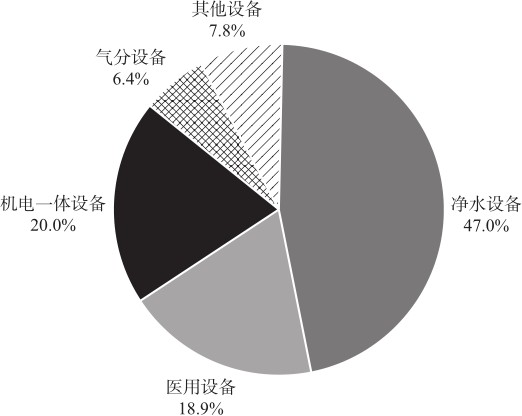

2023年中国膜设备产值约952亿元人民币,比2022年增长7.6%。各类膜设备产值构成如图1-4所示。与2022年相比,净水设备的市场销售额占比基本维持不变。医用膜设备的市场销售额从2020年的18%上升到18.9%。

图1-4 2023年中国膜设备产值构成

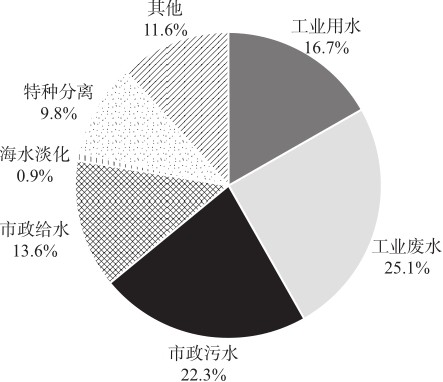

2023年中国膜工程产值约898亿元人民币,比2022年增长3.0%,各类膜工程产值构成如图1-5所示。其中工业废水工程的产值达到整个膜工程市场25.1%;其次为市政污水工程,占市场份额的22.3%;工业用水和市政给水工程分别占市场的16.7%和13.6%。

图1-5 2023年中国膜工程产值构成

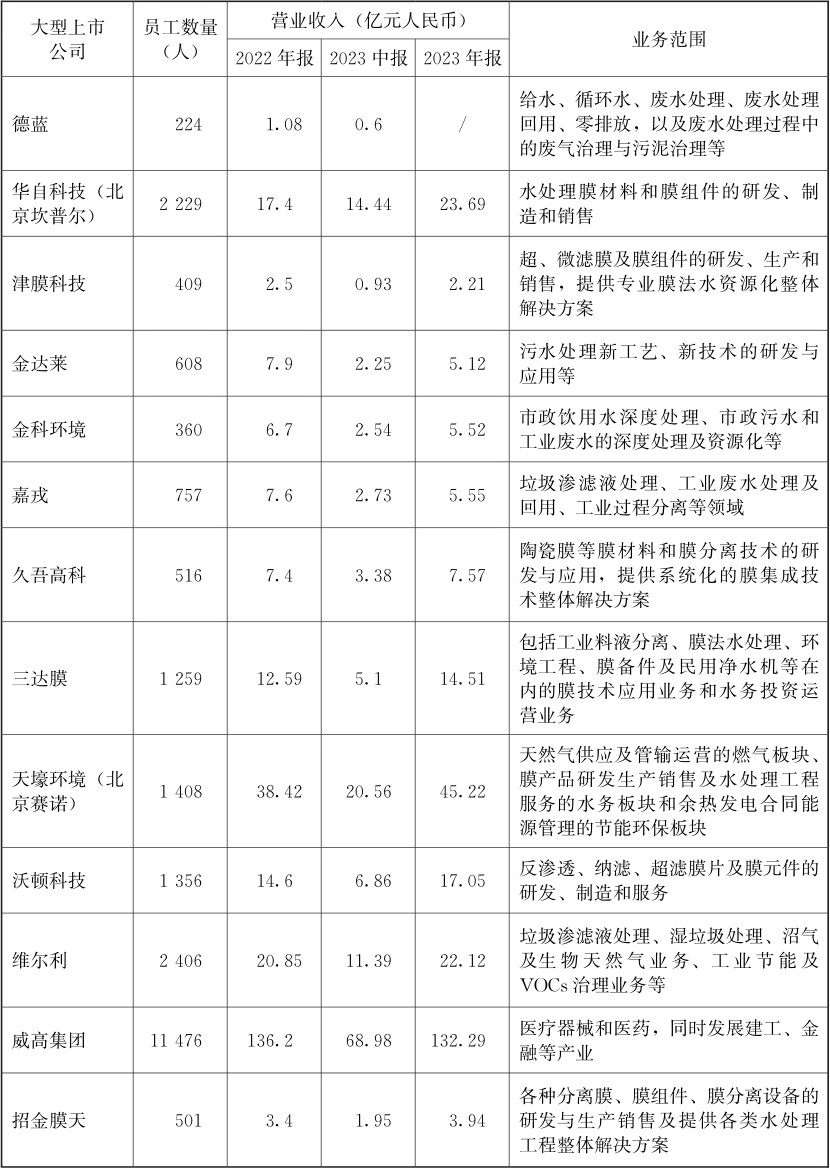

据不完全统计,全国14家膜领域上市公司2022年营业总收入达到363.54亿元人民币,2023年上半年营业总收入达到174.7亿元人民币。见表1-1。中国膜领域上市公司大多与环保水务业务相结合,或是专业从事膜研究。而国外膜行业巨头多隶属于化学材料公司(如东丽、旭化成、杜邦等),或是混业经营的大型产业集团(如西门子、LG、日东电工等),只有法国苏伊士、美国滨特尔的业务构成与中国膜上市公司较为类似。近年来,中化国际、万华化学等传统化工企业开始进军反渗透膜等领域,希望凭借它们在原料、资金和规模等方面的优势进入高端膜市场。

表1-1 部分上市公司2022—2023年营业情况

续表