下载掌阅APP,畅读海量书库

立即打开

宏观政策的最终调控效果受到政策传导效率的影响。如果传导效率不高,则需要额外加大政策力度,才可能实现既定的调控目标,这既是对政策空间的过度损耗,也是经济效率的损失。鉴于此,需要对宏观政策的传导效率进行评价。

可以通过评估货币政策传导机制当中三个主要环节的通畅程度(见图4),进而评估货币政策的传导效率。一是央行的货币政策操作对金融机构流动性的调控能力,央行可以直接调控该环节的传导。二是金融机构对企业和居民家庭发放信贷的通畅程度,央行可以通过调控资金可获得性以及资金成本间接调控该环节的传导。三是企业和居民所筹集资金是否真正用于生产性投资和消费活动,该环节的影响因素较为复杂,央行难以进行调控。本文通过分析这三个环节的传导效率,进而评估货币政策的传导效率。不难发现,对第一环节的评价同时涵盖了数量型货币政策和价格型货币政策,央行可以综合使用降准等数量型货币政策和降息等价格型货币政策工具对第一环节的传导效率加以调节。对第二环节和第三环节的评价则主要涉及数量型货币政策,在分析过程中可以重点考虑央行释放的资金是否顺畅地流向了实体部门并最终用于生产性投资和居民消费活动。

图4 货币政策传导机制示意图

2021年以来,央行综合运用降准、再贷款、中期借贷便利(MLF)、公开市场操作等多种货币政策工具“保持银行体系流动性总量合理充裕”,并且使得货币市场利率保持在相对低位。以DR007为代表的货币市场利率走势较为平稳,基本上在2.2%的低位浮动,由此表明央行对金融系统流动性的调控效果较好,可见货币政策在第一环节的传导效率相对较高。

信贷资金“脱实向虚”问题自2012年以来饱受诟病,不过2020年以来这一问题逐渐得到缓解。由于中央“牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度”,流向房地产领域的信贷资金占比显著降低,流向实体经济领域的信贷资金占比显著升高。就新增贷款而言,2021年前三季度流向房地产的新增贷款占比已经降至18.1%,比2016-2019年的均值下降了20个百分点,流向工业和服务业的新增贷款占比已经升至40%,比2016-2019年的均值上升了近20个百分点。

在经历了2020年疫情冲击下的低迷之后,2021年的企业投资和居民消费状况虽然有所改善,但依然较为疲软。2021年前三季度工业中长期贷款余额增速达到了20.1%(两年平均值),服务业中长期贷款余额增速也达到了13.7%(两年平均值),均处于2016年以来的相对高位,但是工业和服务业投资增速仍明显低于2016-2019年的平均水平。与之类似,2021年前三季度住户消费性贷款余额增速仍然处于12.5%以上的相对较高水平,但是居民消费增速却不及2019年的一半。这意味着,货币政策对企业投资和居民消费的带动效果有待进一步提升。

之所以货币政策在第三环节的传导效率相对偏低,并非完全由货币政策本身的问题所致,因为货币政策已经将资金从金融系统借贷到企业和居民手中,但是企业和居民没有充分地开展投资活动和消费活动。一个直观证据是,在企业投资和居民消费低迷的同时,企业部门存款增速和居民部门存款增速持续居于高位。2021年第三季度末,非金融企业和住户的存款余额增速分别为8.6%和12.2%(两年平均值),而2017-2019年的均值分别为5.4%和10.7%。可见,企业投资和居民消费低迷的主要原因并非缺少资金,而是一些结构性因素的存在导致企业和居民不愿意进行投资和消费活动。一是实体经济投资回报率偏低导致企业不愿投资。由于民间投资在教育、医疗、金融等行业面临进入门槛,大量资金集聚在产能本就过剩的第二产业,导致投资回报率处于低位,降低了企业投资意愿。二是教育、医疗和社会保障体系不够完善导致居民预防性储蓄动机较强,不敢贸然消费。疫情冲击加大了居民收入的不确定性,导致居民预防性储蓄动机进一步加强。三是收入分配结构失衡,中低收入阶层收入水平偏低,这是导致居民消费长期低迷的重要原因之一。

理论上,可以主要根据财政政策对投资和消费的带动效果来判断财政政策的传导效率。对于中国而言,由于收入分配结构失衡和社保保障体系不够完善等结构性问题的存在,财政政策对居民消费的作用效果有限。一方面,收入分配结构有所失衡,中低收入群体的收入占比和收入增速相对偏低,但是中低收入群体是消费的主力群体,由此使得居民消费整体而言有所不足,表现为中国的居民部门消费率长期相对偏低。另一方面,教育、医疗、养老等领域的社会保障体系有待进一步完善,居民的预防性储蓄动机仍然较强,从而进一步限制了居民部门的消费能力。相比之下,财政政策对民间投资和基建投资的作用效果更值得关注。本文将重点分析面临疫情和国内外复杂形势所带来的经济下行压力,积极财政政策是否有效带动了民间投资和基建投资的恢复。

2021年以来,中央和地方出台了鼓励民间投资的一揽子政策:《政府工作报告》明确提出要“完善支持社会资本参与政策,进一步拆除妨碍民间投资的各种藩篱,在更多领域让社会资本进得来、能发展、有作为”;

4月15日的国务院政策例行吹风会专门强调,要“用好向民间资本推介项目长效机制,完善支持社会资本参与政策。推动规范的政府和社会资本合作(PPP)项目尽快落地实施”,从而“进一步调动民间投资积极性”;不少地方政府也相继出台鼓励民间投资的举措。

一揽子政策的出台扩大了民间投资的范围,降低了民间投资在融资等方面的障碍,促进了民间投资信心的恢复,从而改进了财政政策对民间投资的带动效果,突出表现为民间投资占全社会固定资产投资比重的回升。截至2021年年末,民间投资占比为56.5%,比2020年年末高出了0.8个百分点。不过,民间投资增速仍然处于相对低位,这主要与疫情冲击下的不确定性、第三产业(尤其是金融、教育、医疗等行业)进入门槛仍然存在、实体经济投资回报率偏低等因素有关。下一步,应该多措并举消除民间投资面临的障碍,才能更好地提高财政政策对民间投资的带动效果。

基建投资是中国固定资产投资的重要组成部分,在全社会资本存量中,基金资本存量占比高达25%左右,而在美国等发达经济体该指标仅为10%左右。很长时间以来,中央和各级地方政府都将基建投资作为稳增长的重要力量。2013-2017年基建投资累计同比增速的平均值为19.7%,比全社会固定资产投资增速高出7.6个百分点。但是,2018年之后,在财政政策力度明显加大的情况下,基建投资不仅不再拉动反而越来越“拖累”全社会固定资产投资的增长。2018-2020年,全年赤字率分别升至4.6%、5.6%和8.6%,但是基建投资累计同比增速却分别只有3.8%、3.8%和0.9%,平均而言比全社会固定资产投资增速低1.9个百分点。2021年,基建投资累计同比增速更是只有0.4%,比2020年疫情期间还低0.5个百分点。可见,财政政策对基建投资的带动作用正在不断减弱,这主要源于地方政府为了防范政府债务风险而难以再持续提供基建投资配套资金。

本文专门构建了宏观政策效率指数,用来综合反映货币政策与财政政策的整体调控效率,这是因为现实中货币政策与财政政策的传导相互影响,难以准确剥离货币政策与财政政策各自的调控效率。宏观政策效率指数由GDP/M2增量、GDP/信贷增量、GDP/政府债务增量与GDP/财政支出增量4个子指标构成。考虑到货币政策与财政政策的时滞效应,当期GDP受到当前与过去一段时间内宏观政策的共同作用,M2、信贷、政府债务与财政支出不能采取当期增量。综合考虑多方面因素后,本文采取季节调整后的当期及滞后5期累计增量进行测算。子指标的数值越大,表明一单位的货币数量扩张或财政支出规模扩大能够带动的总产出越多,宏观政策的调控效率也就越高。对4个子指标分别采用Z-Score方法进行标准化处理并赋予不同权重,然后加权平均即可得到宏观政策效率指数。

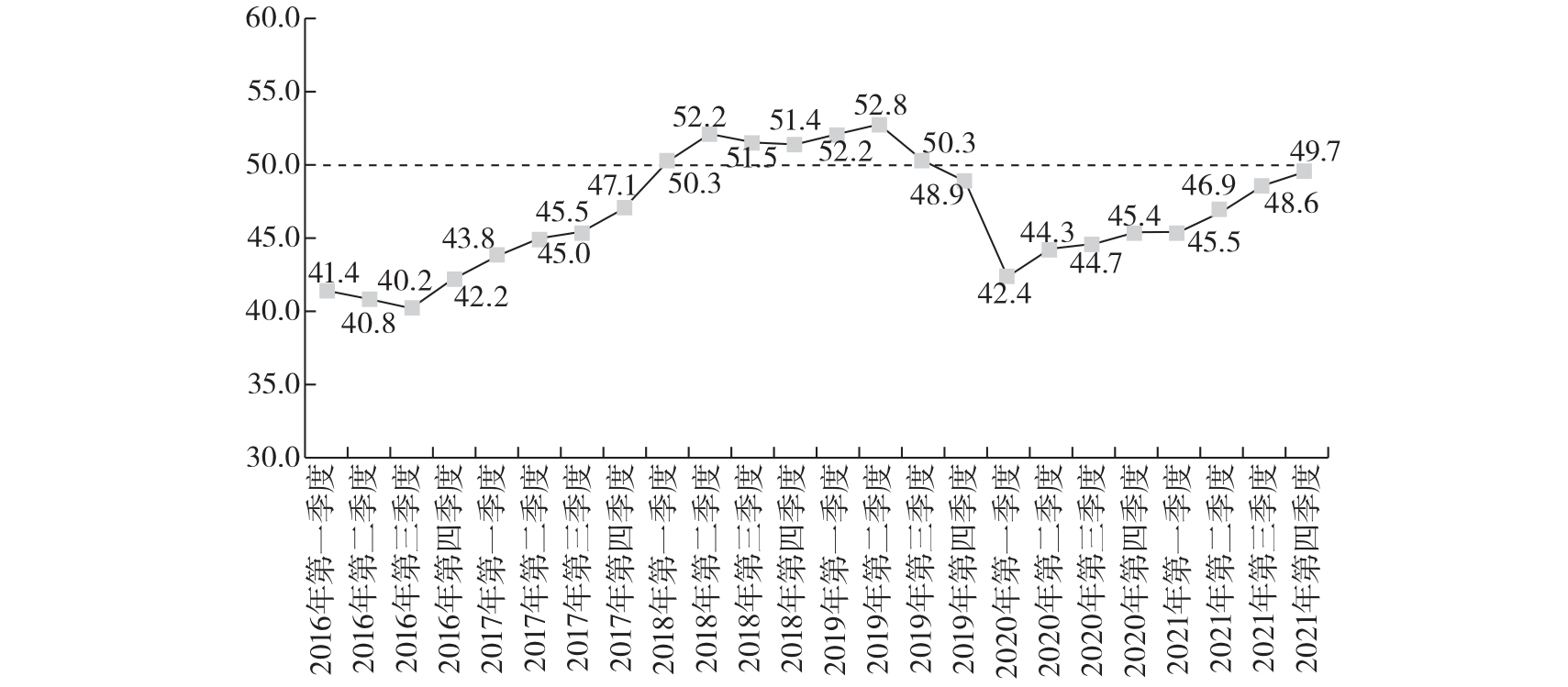

由图5可知,自2020年第一季度宏观政策效率在疫情冲击下触及42.4的低点以来,已经连续七个季度呈现回升态势。2021年以来,宏观政策效率指数回升势头更加明显,到2021年第四季度末已经恢复至49.7,由此表明宏观政策的整体效率不断改善。不过,与2018-2019年相比,2021年的宏观政策效率指数仍然偏低。2018-2019年,宏观政策效率指数平均达到了51.2,除了2019年第四季度为48.9之外,其余七个季度全都超过了50。可见,宏观政策传导效率有待进一步提升。

图5 宏观政策效率指数

注:50分代表的是2000-2020年宏观政策效率指数的平均值,宏观政策效率指数的数值越大表示政策效率越高。

综上可知,2021年中国宏观政策调控效率在持续改善,但仍需进一步提升。从宏观政策“三策合一”新理论框架来看,宏观政策传导效率仍然有所偏低,并不完全是货币政策与财政政策本身的问题所导致的,而是经济结构失衡等问题所导致的。长期存在的供给结构失衡、收入分配结构失衡、社会保障体系不完善等结构性因素使得企业投资(尤其是民间投资)和居民消费面临不小的阻碍。疫情冲击下的风险和不确定性的增加,进一步削弱了企业投资和居民消费的动机。基于宏观政策“三策合一”的新调控思路,要想改善宏观政策的整体效率,只关注货币政策和财政政策本身是不够的,还需要结构政策与增长政策的积极配合。就结构政策而言,需要进一步深化供给侧结构性改革和需求侧管理,不断优化经济结构,消除企业投资和居民消费面临的结构性与制度性障碍,从而不断改进货币政策和财政政策对企业投资(尤其是民间投资)和居民消费的带动作用。就增长政策而言,需要多措并举为经济增长注入内生动力,提高实体经济的投资回报率,这样才能切实提高货币政策和财政政策对企业投资的促进效果。

需要特别强调的是,下一步财政政策的工作重点并非增强对基建投资的带动作用,而是要强化财政政策对民间投资和居民消费的带动作用。经过数十年的建设,中国的基础设施日趋完善,中西部一些地区的基础设施甚至处于过度投资的状态(Shi&Huang,2014;胡李鹏等,2016)。再加上地方政府债务风险不断攀升而难以为基建筹集资金,不应该寄希望于重走依靠基建投资稳增长的老路。下一步,要想提高积极财政政策的传导效率,需要重点做好两方面工作:第一,消除民间投资在教育、医疗、金融等行业面临的进入门槛以及减轻非税负担等举措,进一步改善民间投资的营商环境,从而改善财政政策对民间投资的带动效果。第二,进一步补齐教育、住房、养老等领域的短板,减轻居民的预防性储蓄动机,从而提高财政政策对居民消费的带动效果。