下载掌阅APP,畅读海量书库

立即打开

水资源环境经济核算体系的账户主要由两部分组成:第一部分是在总结各个国家水资源核算实践经验基础上,各国基本达成一致并作为标准由各国共同遵循的一整套标准表和各类补充表,其中标准表是建议各国编制的最低限度数据集;补充表是标准表的进一步细化,可以由各国根据自身情况加以考虑进行编制,主要包括:以物理单位计量的水使用与供应表、排放账户、混合账户和经济账户、资产账户。第二部分是各国正在尝试、没有达成一致意见且尚未推荐给各国按照标准用来遵循的模块,主要包括质量账户和水资源的估值。具体账户如下:

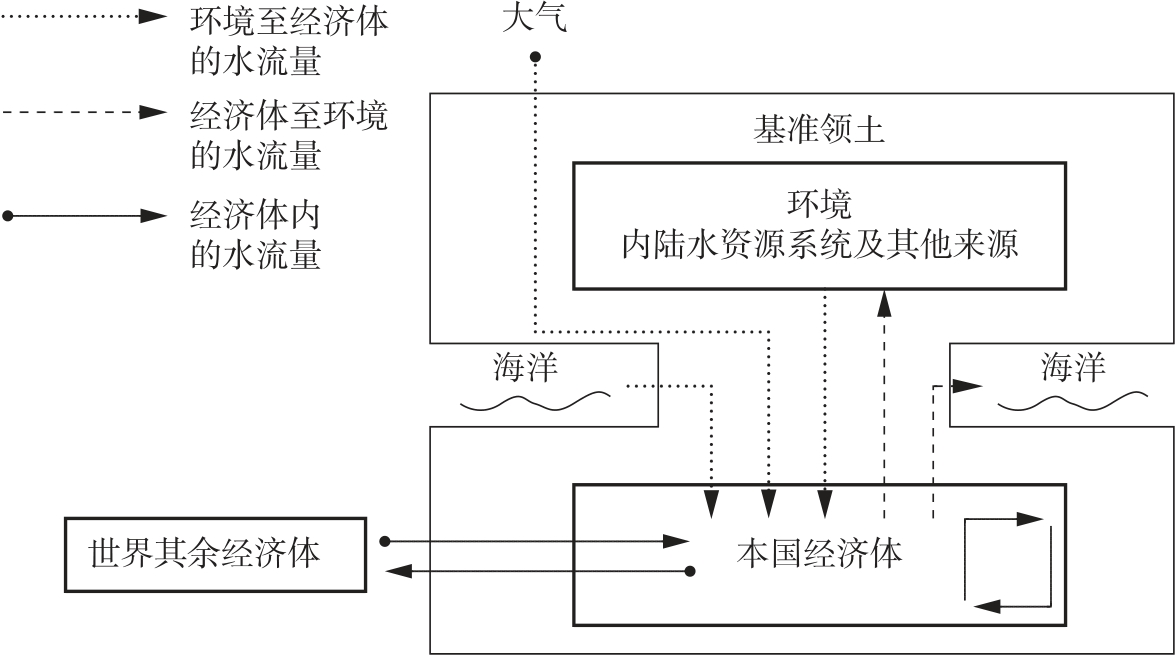

以物理单位计量的水使用与供应表是水资源核算体系的核算基础,主要测度经济体、环境内部以及它们相互之间的水流量,以物理单位计量。有关流量如图2-2所示。

图2-2 以物理单位计量的水使用与供应表中的流量

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

以物理单位计量的水使用与供应表主要核算3个部分的水资源流量:环境至经济体的水流量、经济体内的水流量、经济体至环境的水流量。环境至经济体的水流量主要包括基于生产、消费目的而来自环境的取水量。经济体至环境的水流量主要是经过利用后由经济体重新排放回环境的回归水量。经济体内的水流量主要核算经济体内部的用水量和废水流量,用来测算作为中间消耗满足生产其他货物或服务的用水量、作为最终消费满足人类需要的用水量,以及作为出口的水量。

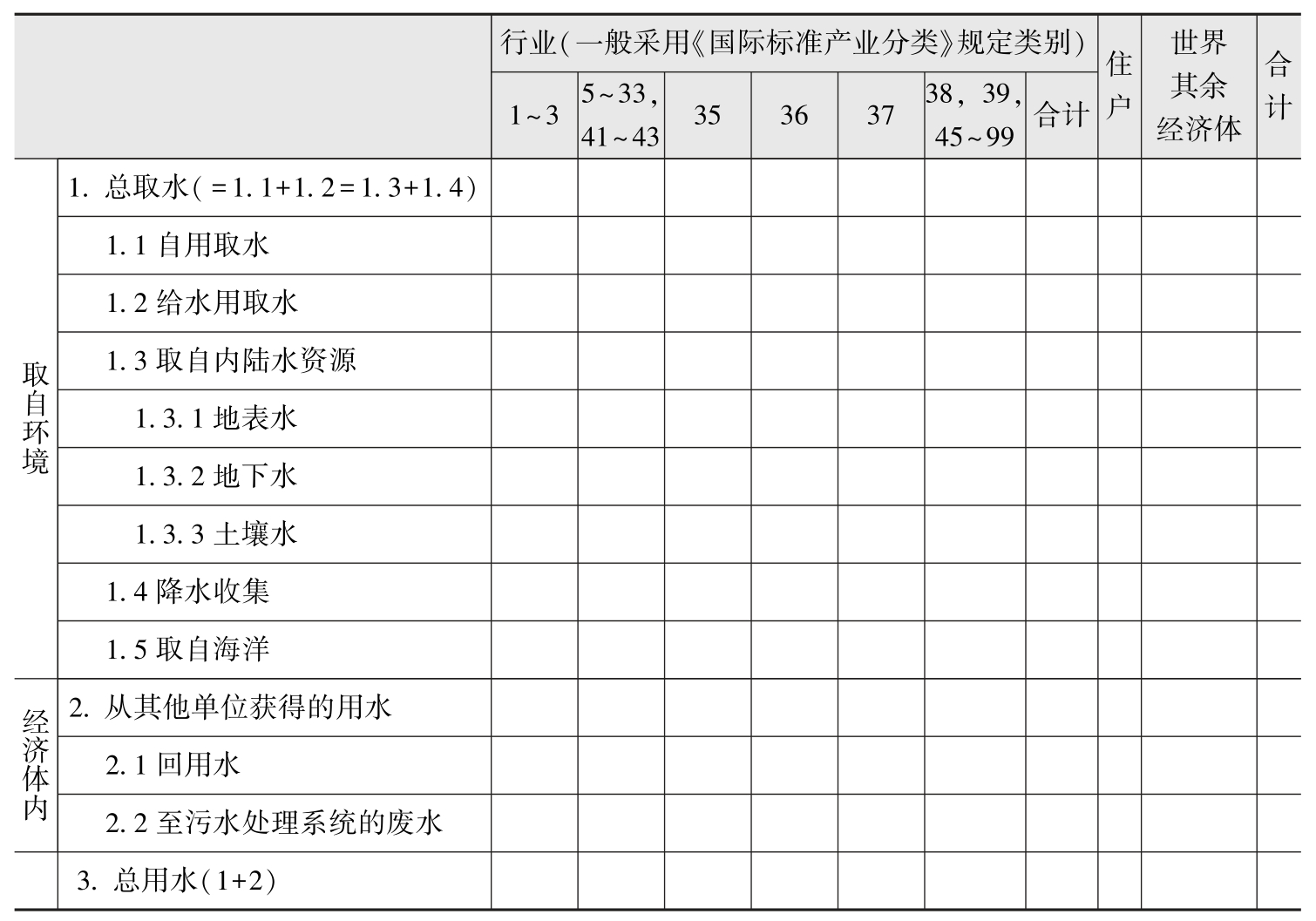

以物理单位计量的水使用表主要核算一个经济体从外界取得的水流量,包括:经济体内一个行业从其他行业或住户接收的水流量、经济体从其他经济体取得的水流量,以及从环境至经济体的水流量。以物理单位计量的水使用表的结构如表2-1所示,表中《国际标准产业分类》见附录(以下同),各国各地区也可结合自身实际,灵活采用其他行业分类标准。

表2-1 以物理单位计量的水使用表 (物理单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

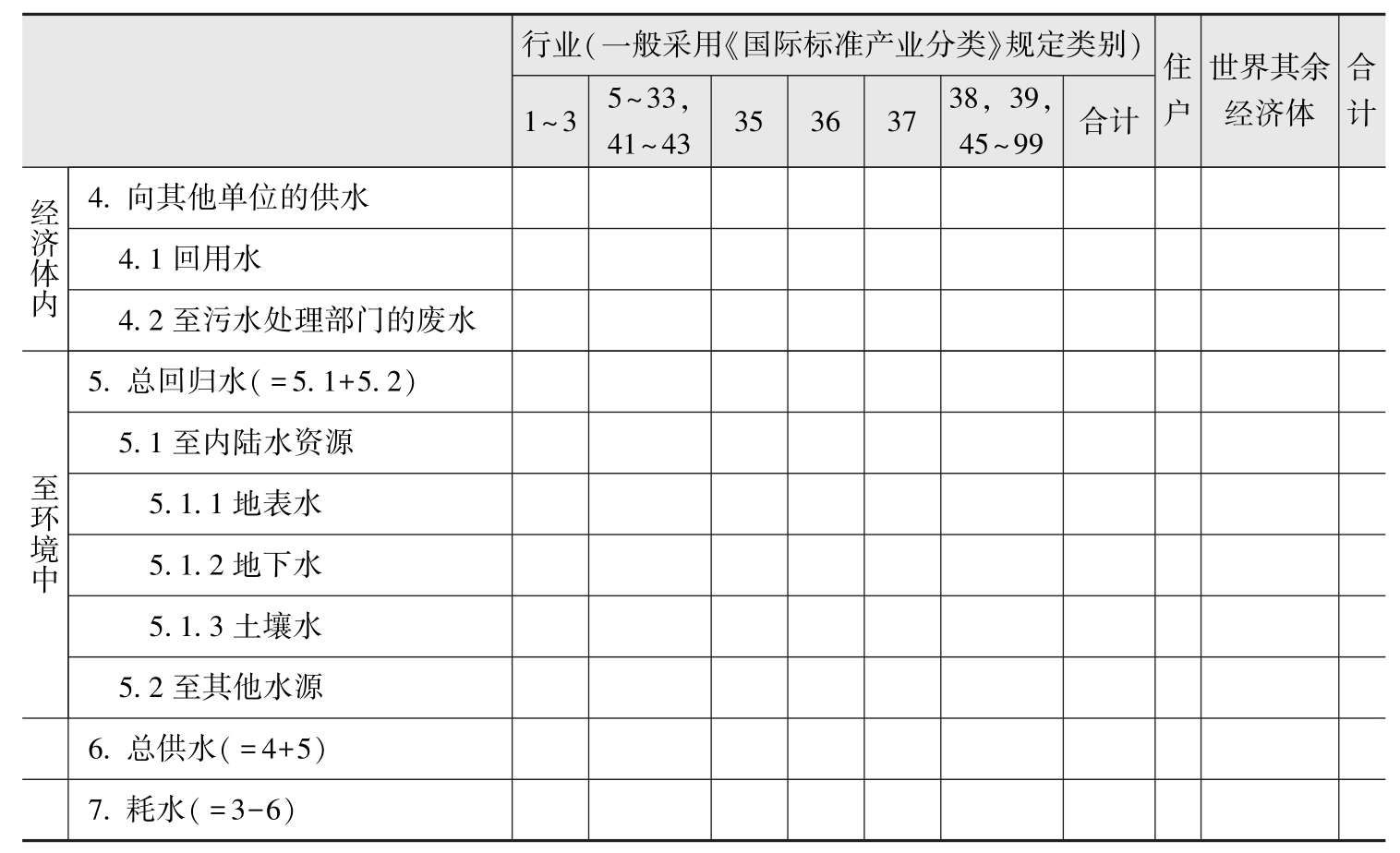

以物理单位计量的水供应表主要核算一个经济体供应给外界的水流量,包括:经济体内一个行业供应给其他行业或住户的水流量、经济体供应给其他经济体的水流量,以及从经济体至环境的水流量。以物理单位计量的水供应表结构如表2-2所示。

表2-2 以物理单位计量的水供应表 (物理单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

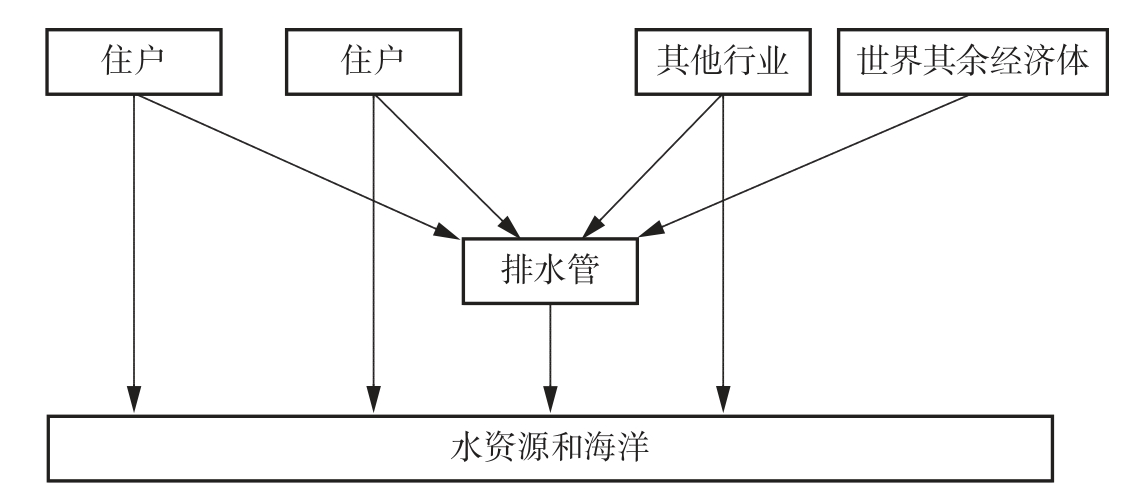

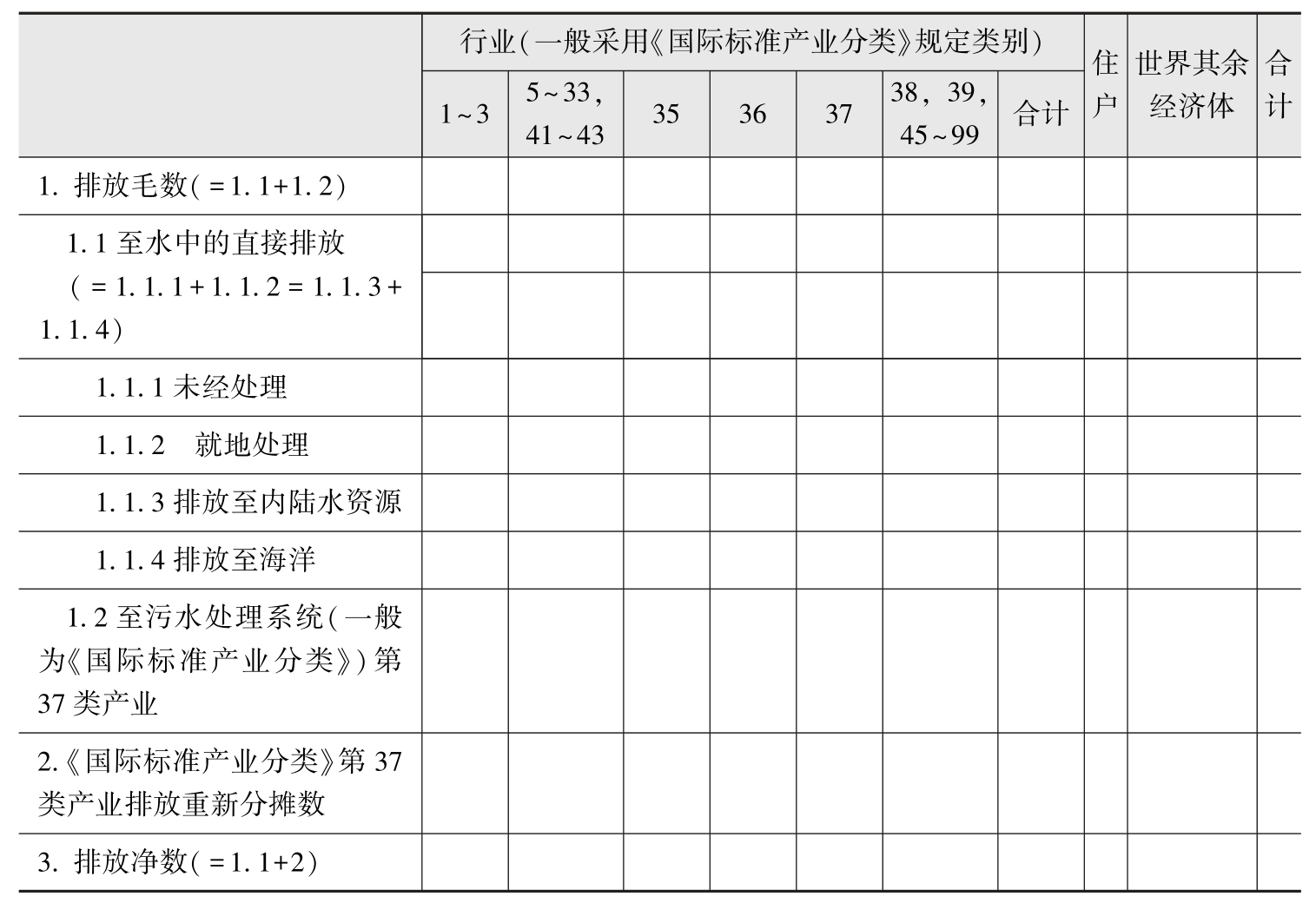

排放账户主要针对排入环境中的已处理或未处理的废水,核算各个行业、住户或政府等因经济活动导致的污染物数量、向环境排放的污染物数量以及处理的污染物数量。废水和相关污染物的路径如图2-3所示。

排放账户主要从向水资源中排放污染物的角度显示经济体对环境的负面影响和压力。排放账户的表格结构如表2-3所示。

图2-3 废水和相关污染物的路径

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

表2-3 排放账户 (物理单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

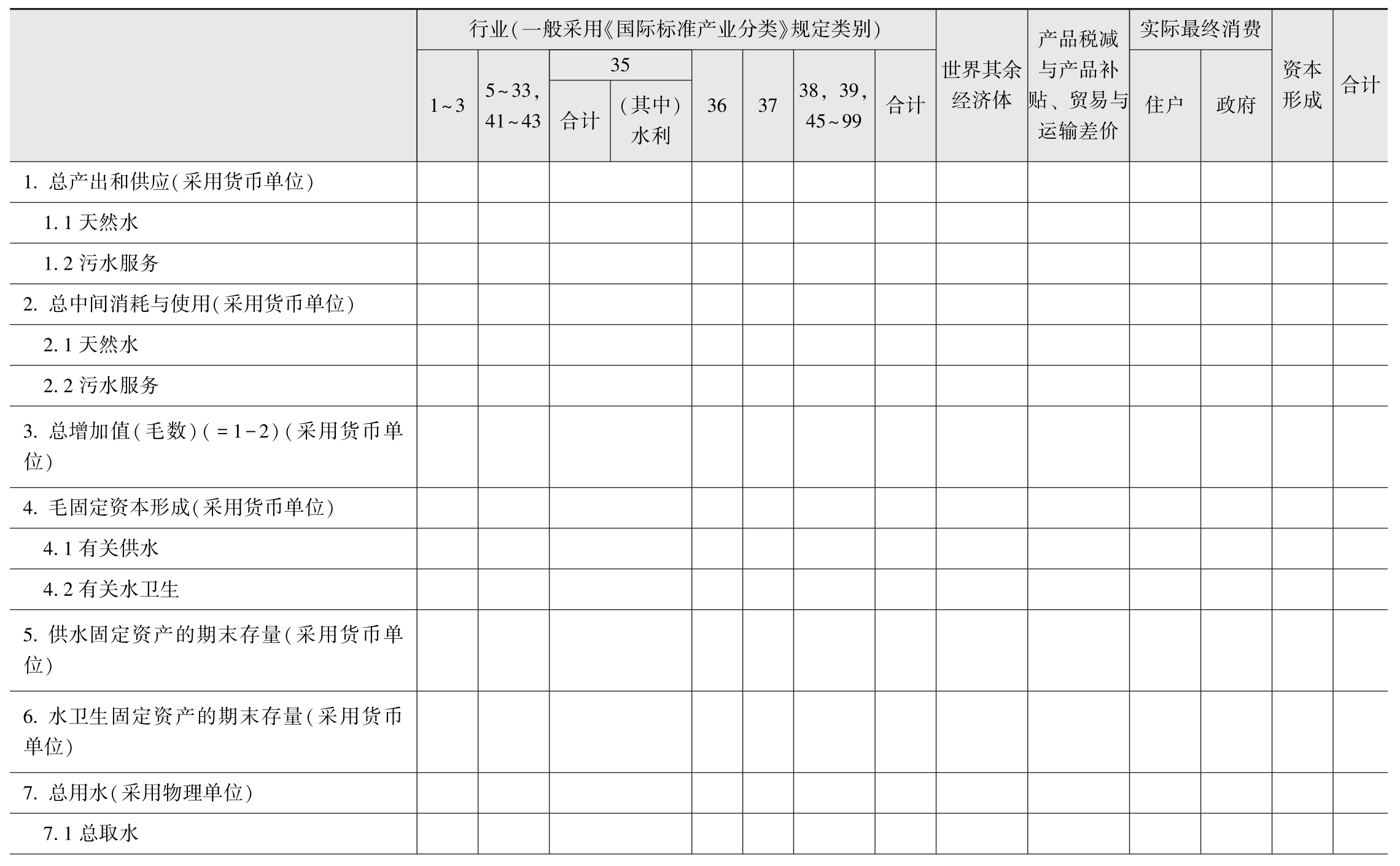

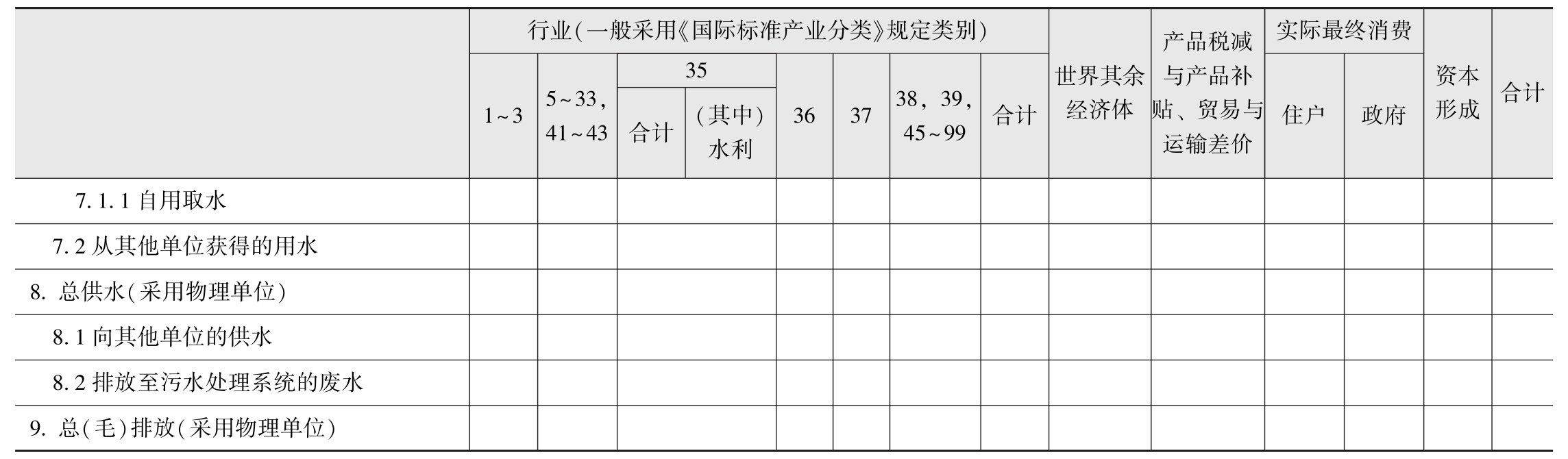

混合账户和经济账户主要是研究涉水产品和涉水活动中的经济因素,主要包括:水产品的供应与使用价值量,与涉水产品有关的收入与成本,涉水设施投资与养护费用,涉水活动的费用和补贴。

通过编制混合账户,可以把以货币单位计量的经济信息,与以物理单位计量的涉水信息同时表示出来,有助于分析以两种单位计量的信息之间的联系,有助于评价水资源与经济活动之间的相互作用与影响。混合账户的表格结构如表2-4所示。

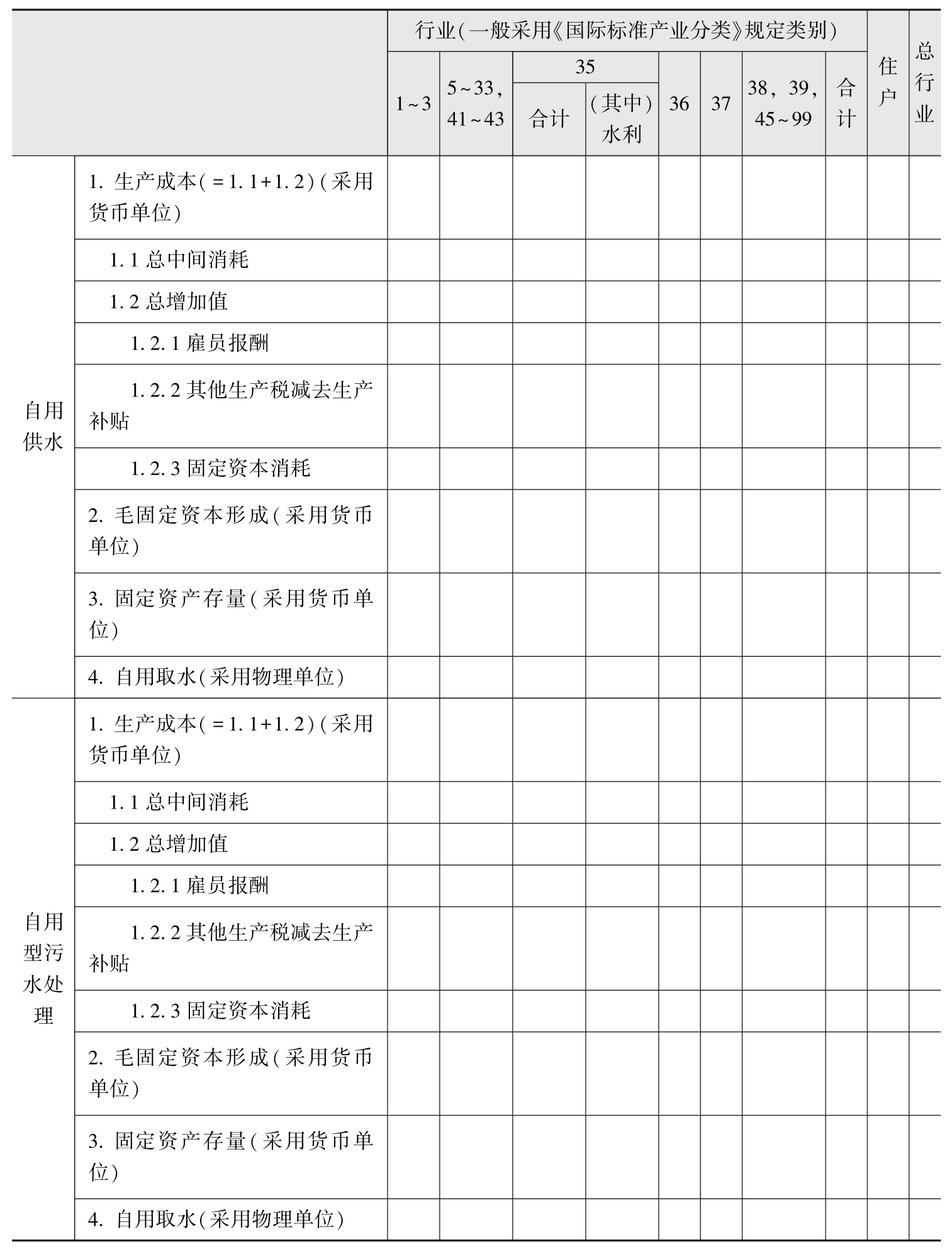

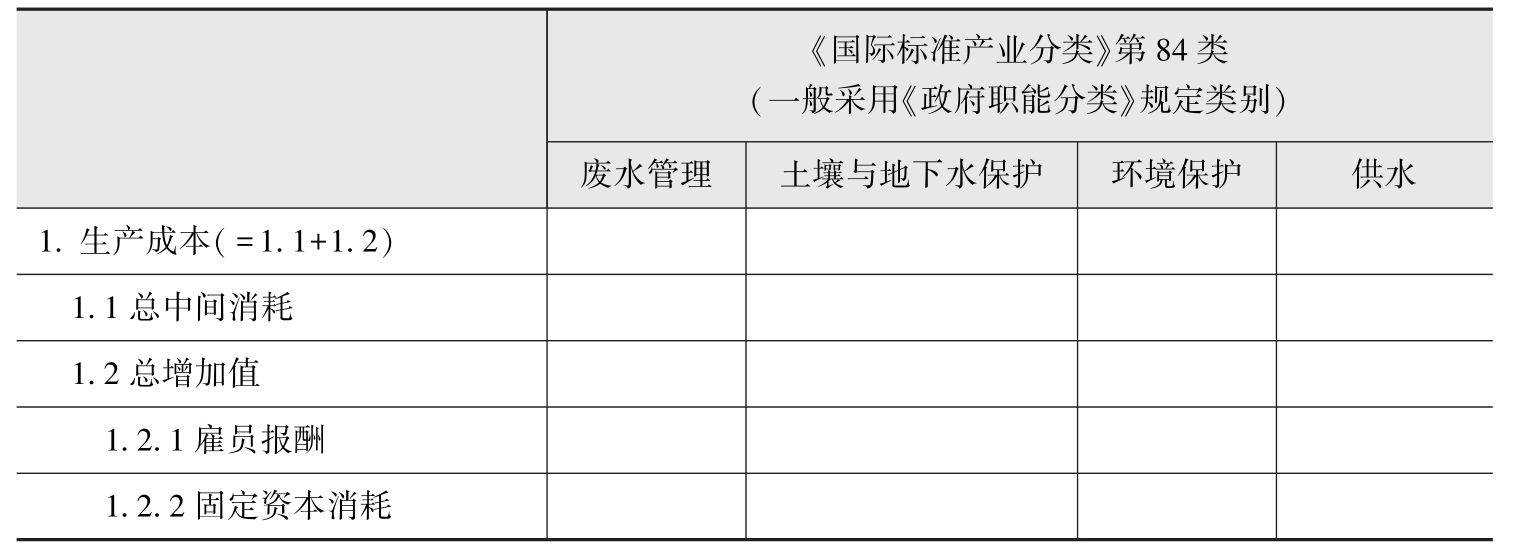

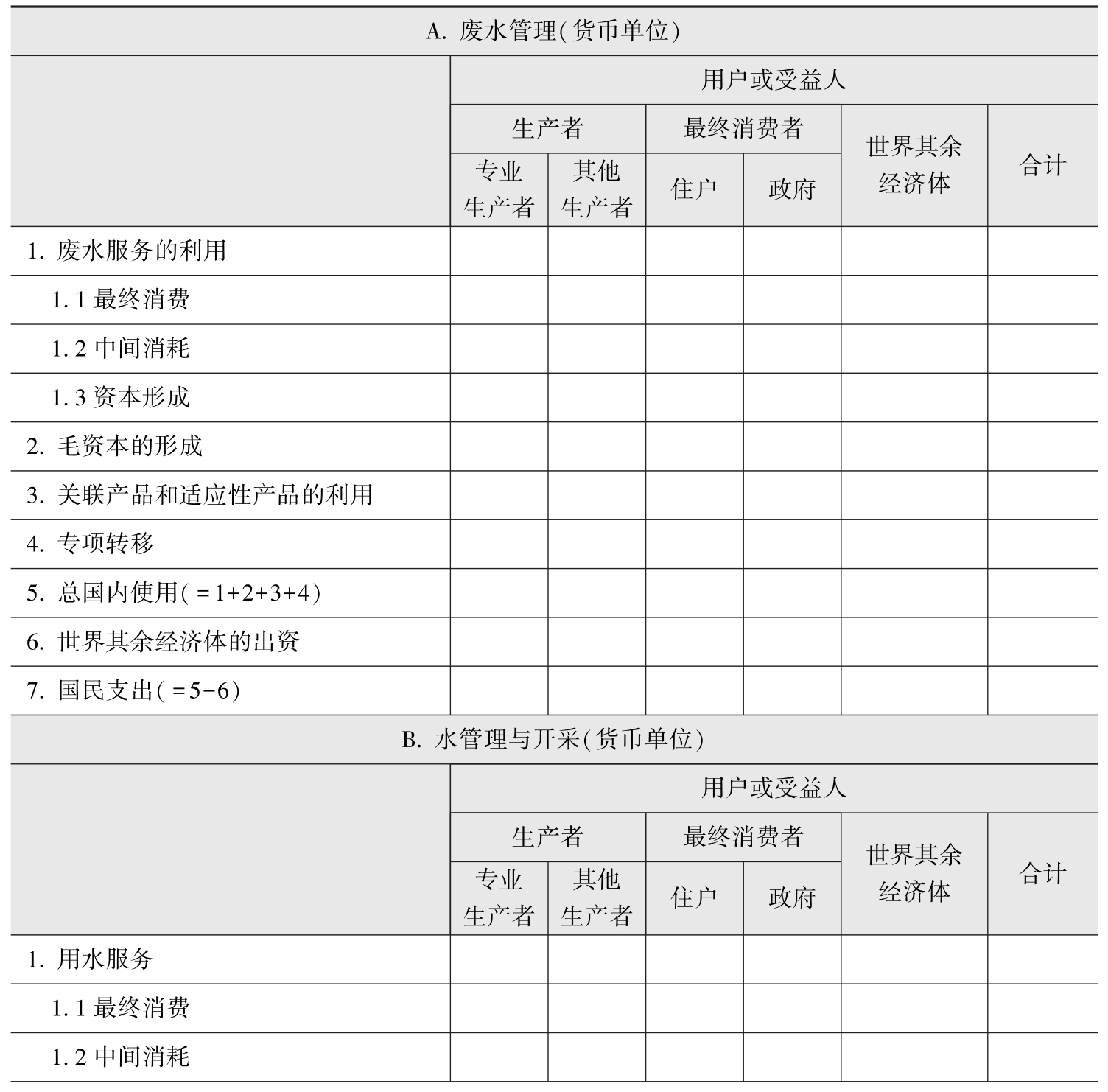

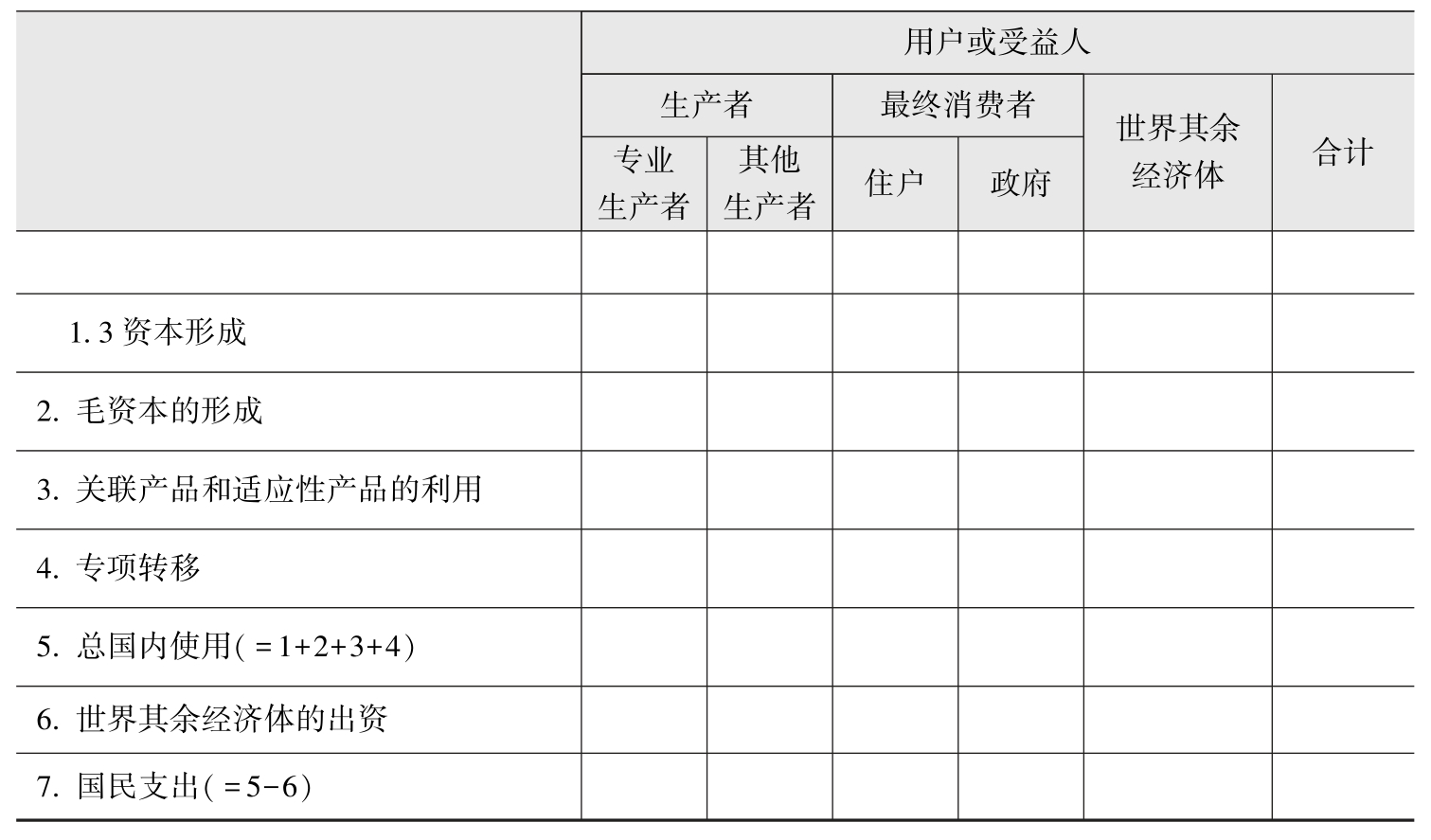

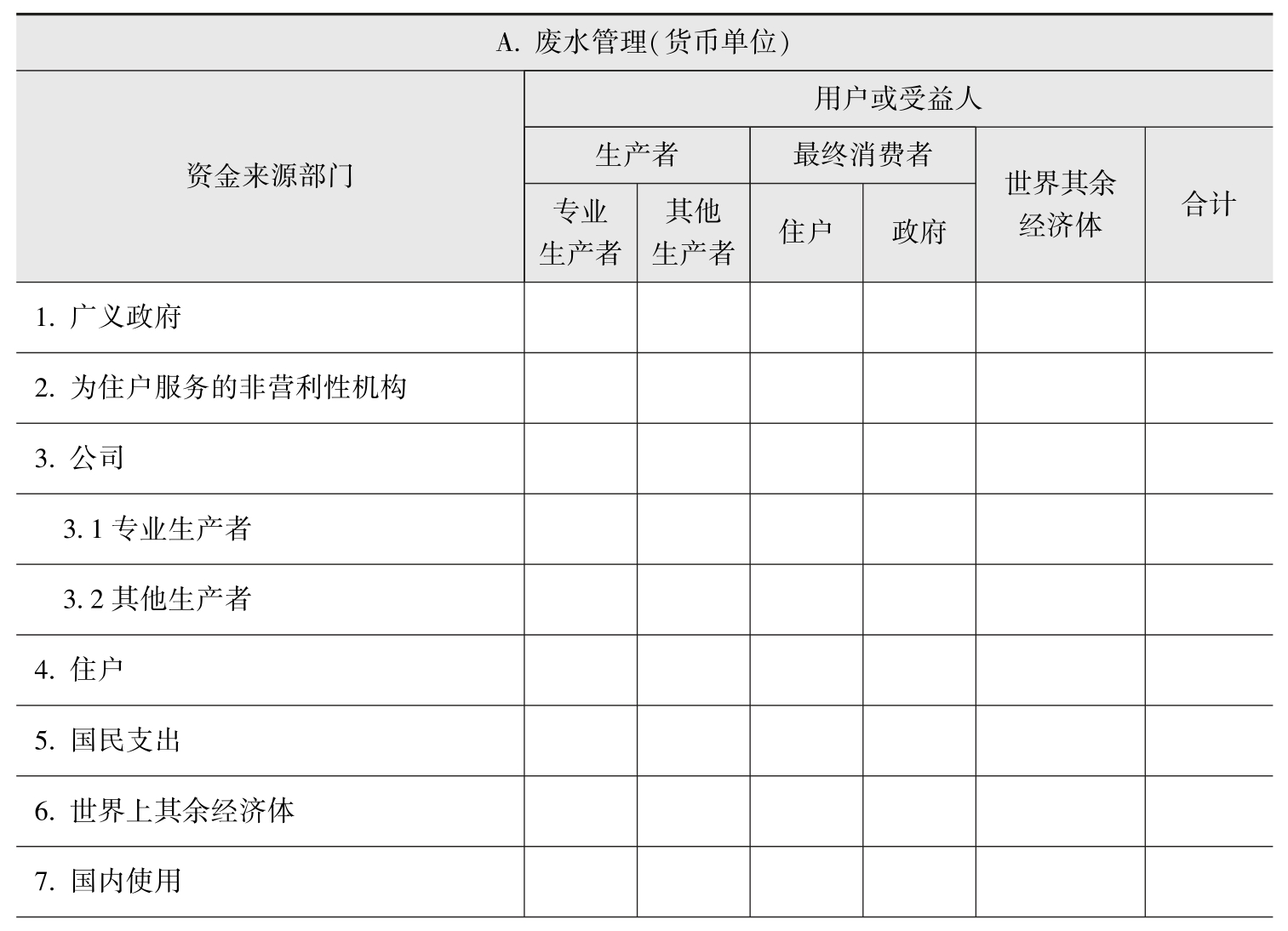

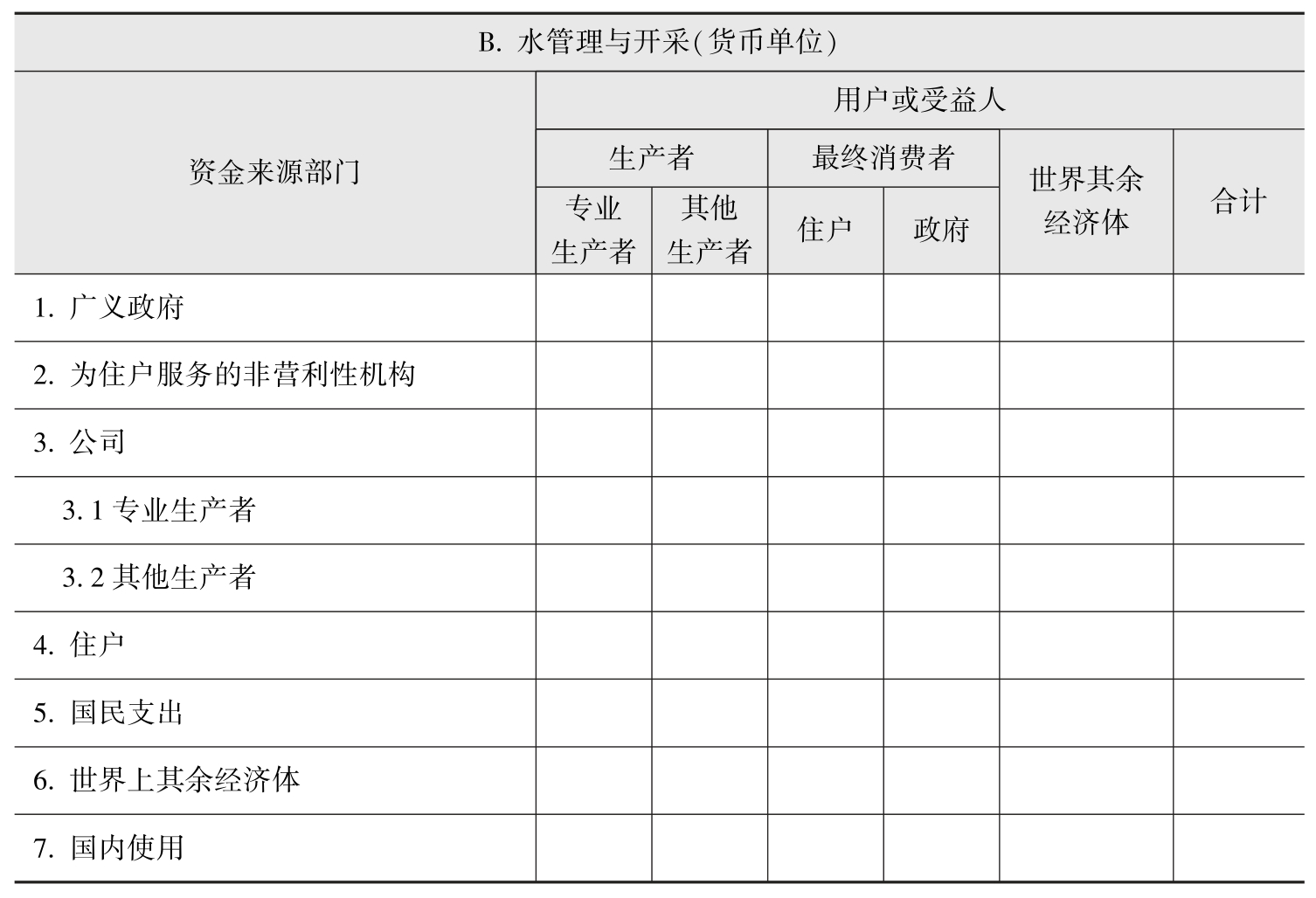

经济账户作为混合账户的补充,主要核算自用型涉水活动与政府涉水服务支出,此类涉水活动价值量虽小,但也是水资源核算不可缺少的一部分。自用型涉水活动包括水的收集、处理和供应,以及污水处理。政府涉水服务包括供水、废水管理、土壤和地下水保护以及与水有关的其他环境保护。此外,还可以利用经济手段对水资源进行管理,包括征税、签发许可证、授予水权等。账户有关表格结构如表2-5、表2-6、表2-7、表2-8所示。

表2-4 水供应与使用的混合账户 (物理单位与货币单位)

续表

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

表2-5 自用型水供应与污水处理的混合账户表 (物理单位与货币单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

表2-6 涉水集体消费服务的政府账户表 (货币单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

表2-7 国民支出账户表

续表

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

表2-8 资金来源账户表

续表

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

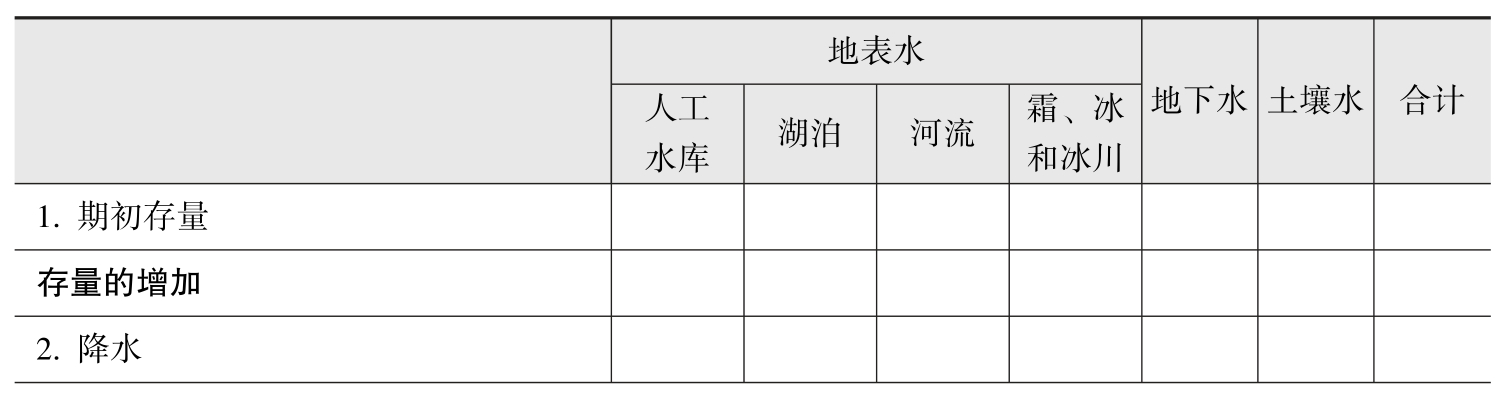

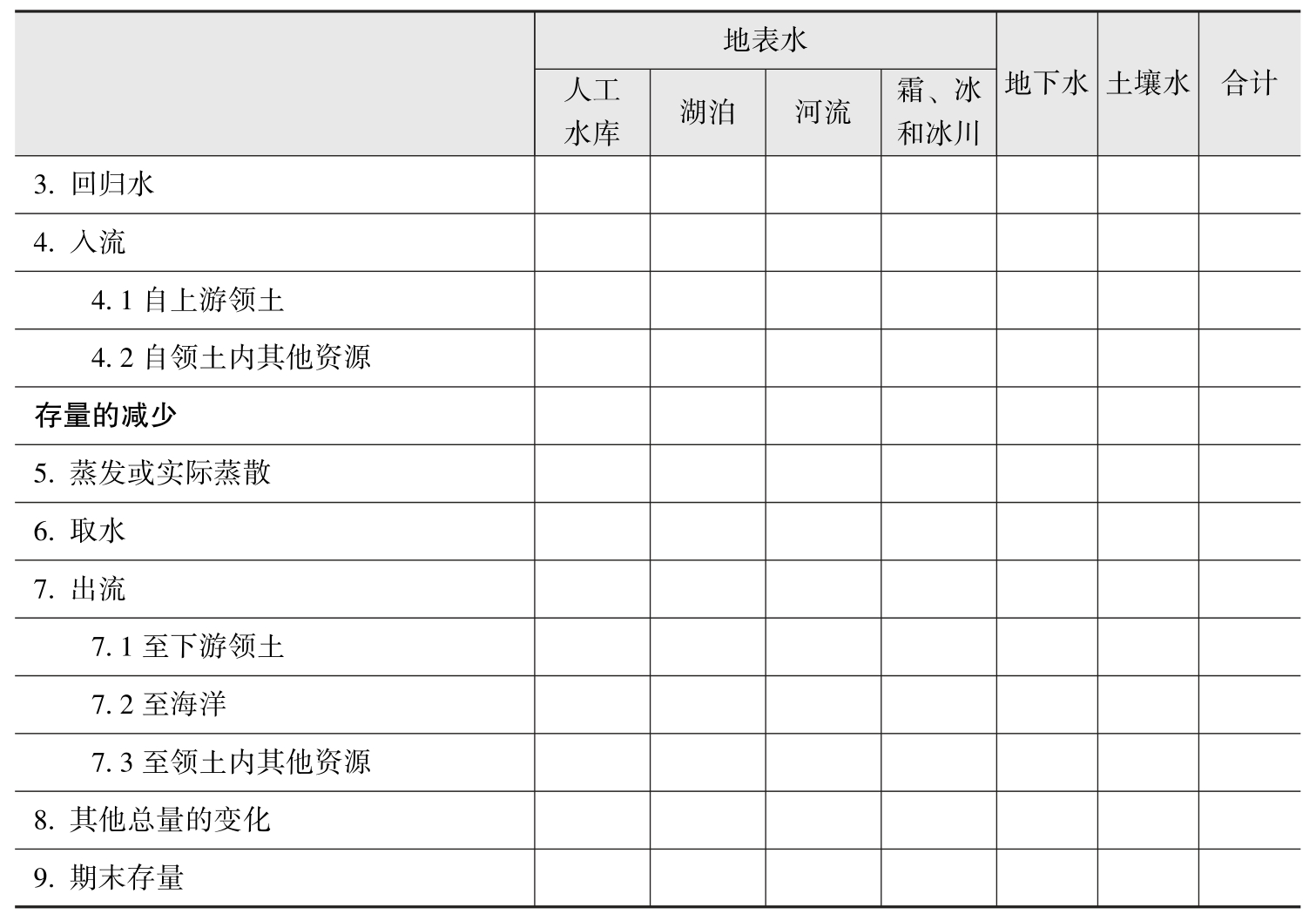

资产账户用来测算核算期间的水资源期初和期末存量,以及核算期间水资源存量的变化。与水有关的资产包括两类:一类是水资源,另一类是用以提取、调用、处理水的生产资产。鉴于当前对水资源的计价存在较多问题,水资源价值通常无法准确计量。因此,水资源资产账户通常以物理单位进行计量,通过逐条记录核算期间各流量的方式,从期初存量计算至期末存量。资产账户表格结构如表2-9所示。

表2-9 资产账户 (物理单位)

续表

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

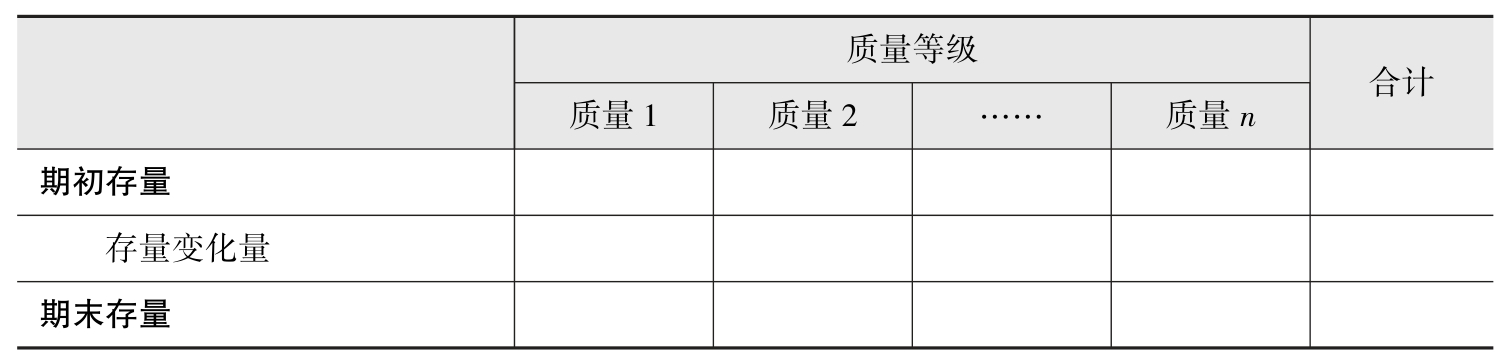

质量账户是从水资源质量的角度描述核算期间的期初、期末存量。由于水资源的流动性与复杂性,很难将水资源的质量变化与变化原因紧密地联系起来,同时,质量账户与经济账户之间没有直接联系,因此质量账户只是描述了水资源在整个核算期的总质量变化。质量账户的表格结构如表2-10所示。

表2-10 质量账户 (物理单位)

资料来源:《水资源环境经济核算体系2012》(SEEAW2012)。

水资源的价值通常按照水交易价格计算,但水价格数据并不能充分反映水资源的经济价值,这与水资源的一些特质有关:一是,水是被严格监管的商品,供水具有自然垄断的性质;二是,水是“笨大”商品,不便于异地交换,取水通常作为自用;三是,当水资源作为公益用品或集体用品时,不容易确定水权。水资源的这些特质抑制了确定水资源经济价值的竞争性市场的发展,水资源的价值通常被低估且无法单独列示。同时,在对水资源估值时,很多数据无法获得,即使有些数据可以收集,也需要付出较高代价;水资源具有鲜明的地域特色,其价值也因地而异,不便于汇总和比较。

虽然水资源的估值具有不确定性且不易获得,但针对不同用途,水资源的估值仍有一些基本方法和理论。水资源的估值一般具有3种价值尺度:一是边际价值,即买家愿意为一个额外单位的水资源支付的价格,其与国民账户体系估值原则是一致的。二是平均价值,即所有买家愿意支付的平均价格。平均价值包括生产者或消费者剩余,是买家愿意支付的最高价格,与边际价值之间可能存在较大差异。三是总经济价值,即计量总经济福利的一个尺度,包括生产者和消费者剩余,可用来估算平均价值。

不同类别的水资源账户具有不同的计值方法,具体来说,有3种大的类别:一是作为农业和制造业中间投入的水价值计算,估值方法主要有净收入变化法、残值法、数学规划模型、生产函数法、特征定价法;二是作为最终消费货物的水价值计算,估值方法主要有根据水销量估计需求函数、或有计值法;三是计算废物同化处置方面的环境服务用水价值,主要估值方法有计算防止水退化损害的收益、计算防止水退化损害的成本。

综上所述,水资源核算账户主要由三大部分组成:流量账户、存量账户、水资源的估值。其中以物理单位计量的水使用和供应表、排放账户、混合账户和经济账户属于流量账户,资产账户、质量账户属于存量账户。