下载掌阅APP,畅读海量书库

立即打开

本书主要是讲芯片公司的运营,在第1章,我们先解释一下芯片公司的整体产业链。

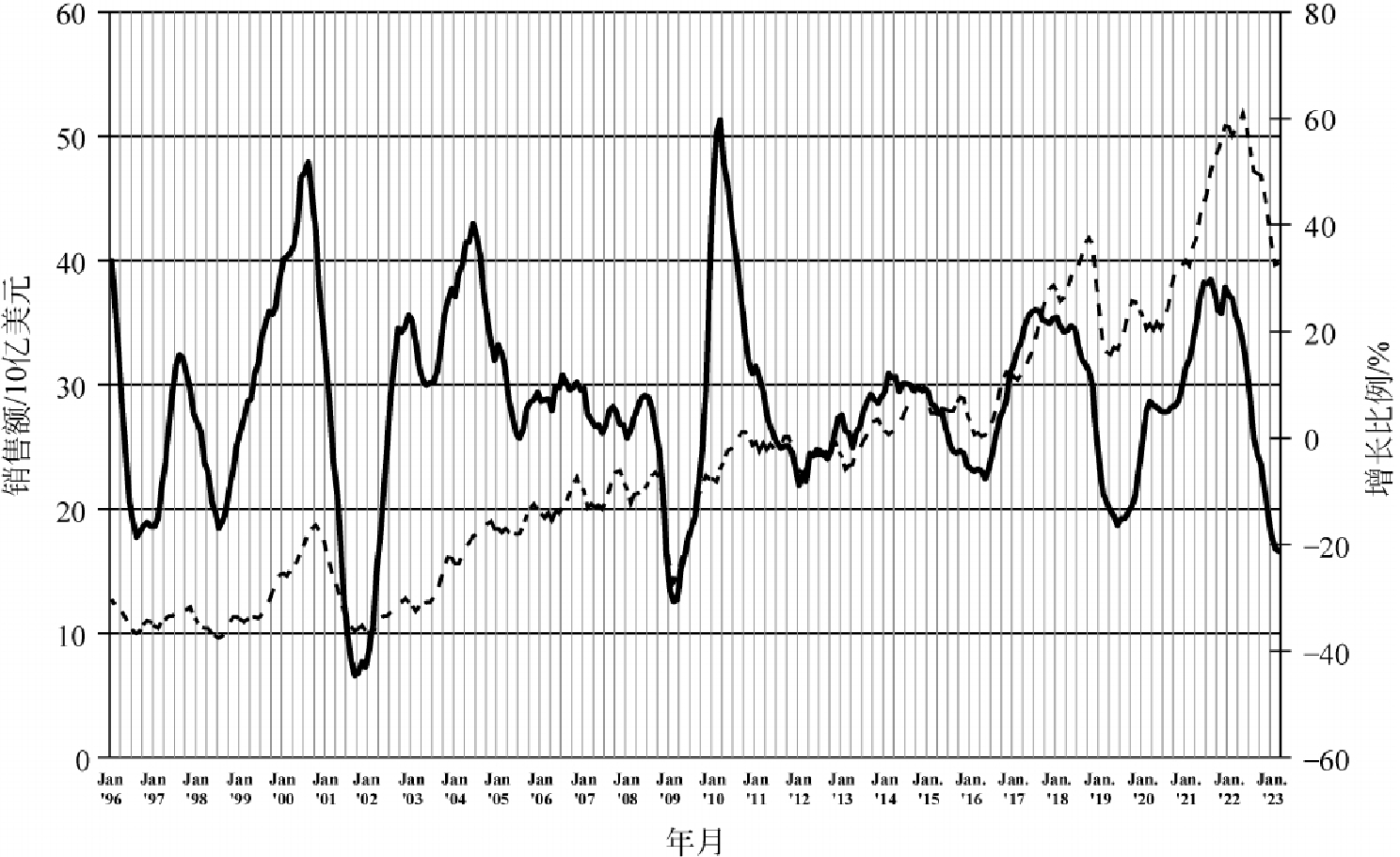

芯片行业有其历史发展的周期性,基本是与经济周期相对应。在经济景气时,消费者更愿意买电子产品,有更多工厂修建,更多汽车被造出来,大量的应用场合都会用到芯片;反之,在经济下行时,消费能力骤减,芯片行业也随之黯淡。当全世界的老百姓们觉得钱不太经花,于是将买新手机和新汽车的计划一再拖延时,基本上就代表了芯片工业的低潮和世界范围的经济危机即将来临。图1.1显示了全世界半导体芯片近25年的销量趋势,在2001年和2008年两个世界经济低潮时,芯片产业有30%~40%的严重下滑,然后又反弹向上。2021—2022年是芯片行业史上增长比例最大的年份,在2023年截稿时,又转而向下,很有可能是又一轮经济下行的开始。不过无论如何,芯片工业总是在震荡向上的。

芯片的开发和制造在过去的30多年里发生了翻天覆地的变化。在30年以前,绝大多数芯片公司都拥有自己的晶圆厂,业务模式非常单一。而今天,拥有自己芯片产品的公司基本可以划分为这样三种业务类型。

(1)垂直整合制造模式(Integrated Device Manufacturer,IDM)。

这是芯片公司最传统的类型,它们拥有自己的芯片设计团队和制造工厂,而且还集成了封装和测试的全步骤,自行安排生产,研发工艺和划分资源。代表当属英特尔、三星、美光、德州仪器等。

(2)无厂芯片设计公司(Fabless)。

这些公司把芯片生产的部分交由晶圆代工厂和封测厂执行,自己着重于芯片定义和设计、建立芯片生态、研发知识产权、系统整合、服务客户等非制造类的任务。此类设计公司如高通、博通、英伟达、苹果、华为海思等,也是这本书讲述的重点。

图1.1 全世界芯片每月销售总额(虚线)和增长比例(黑实线)

注:数据来自semiconductors.org。

(3)混合模式。

许多IDM有大量的产品线分支,但未必都能使用公司自有的工厂生产,而可能需要外包部分业务到代工厂去。采用混合模式可以获得额外的产能,或者使用某种自己尚不具备的工艺,这样IDM可以延缓到未来再决定是否要投资额外的产能或自行研发工艺,如此比较灵活。此外,如果IDM收购或兼并了Fabless公司,也不一定要让被收购方转移到自己工厂生产,因此也可算为混合模式。

事实上,现在很少有完全纯粹的IDM公司,多数都用一些混合模式,比如英特尔也是台积电很大的客户。

这三类公司拥有自己的芯片产品和品牌,除此以外,晶圆代工厂(Foundry)是为除了IDM以外的两类公司从事生产服务的。因为代工厂并不发布自有品牌的芯片产品,因此代工厂的客户并不把代工厂视为竞争对手。芯片代工不同于消费电子代工。富士康虽然能帮苹果代工,但其主要是做组装测试,附加价值并不高,富士康本身不具备苹果的软硬件开发能力和生态系统,苹果也有多家代工厂选择。而台积电等先进代工厂,要做自己的芯片设计和品牌而成为IDM,其实是完全可以的,但是它们却选择了与众多设计公司合作的道路,这样做非常艰苦,但是道路却也更加宽广。我曾经和代工厂朋友感叹道:“真的很难想象世界上还有比你们辛苦的生意!”然而这也是芯片产业生态中丰富多彩之处。

这一章首先就前三类公司逐一说明,其次就代工厂和芯片业界其他类型的公司分别介绍,使读者对芯片产业的上下游有所了解,以便阅读后续章节。