下载掌阅APP,畅读海量书库

立即打开

2017年7月,SEC指出,基于ICO模式产生的数字资产可能构成金融证券,需接受证券法规范。此后,SEC展开调查,并对违法ICO项目进行罚款,这迫使部分ICO项目支付罚款并退还投资者资金。2018年10月18日,SEC宣布成立创新和金融科技策略中心(Strategic Hub for Innovation and Financial Technology,FinHub),将其作为与金融科技公司和立法机构进行沟通的窗口机构,旨在避免新的ICO活动再次触法,并加对投资者权益的保护。

许多人将STO视为ICO合规化后的升级版,后者曾是加密资产领域的主流募资及发行方式,但因风险过高被各国监管机构叫停。相比之下,STO则提供了更加合规、风险可控的解决方案。STO与ICO有以下几点本质区别:

· 通证属性不同

ICO通常由早期区块链项目发行原生通证筹集资金;而STO专注于发行证券型通证,除了链上通证外,还可以包括由RWA(如公司股权或实物资产)作为支撑的代币。

· 投资者权益不同

通过ICO认购通证后,投资者并不具备项目所有权和管理权,只能从通证增值中获得回报;而STO发行的证券型通证则代表了资产所有权,通常具备与传统证券类似的权利。

· 监管环境及风险不同

ICO缺乏实际价值支撑,虽然提升了融资效率,但投资风险极高,因此遭到多国监管机构的禁止。相比之下,STO可以参照现有的成熟证券法规,且本身具备一定的资产价值,风险相对可控。

2019年4月,FinHub在发布的框架指导中进一步明确了证券型通证和实用型通证的划分标准,其中明确指出:证券型通证用于投资目的,通常承诺未来回报,此类通证被视为证券;实用型通证通常具备特定的使用场景,例如让持有它的用户获得区块链上的产品或服务,此类通证不被视为证券。

证券型通证一般具备以下特点:

· 所有权:证券型通证通常对应对底层资产或公司的所有权。

· 收益权:一些证券型通证会给予持有者获取红利的权利,如派发股息或利息。

· 投票权:一些证券型通证会给予持有者投票权。

· 受监管:证券型通证通常会受到证券法规的监管,且这些法规是强制性的。

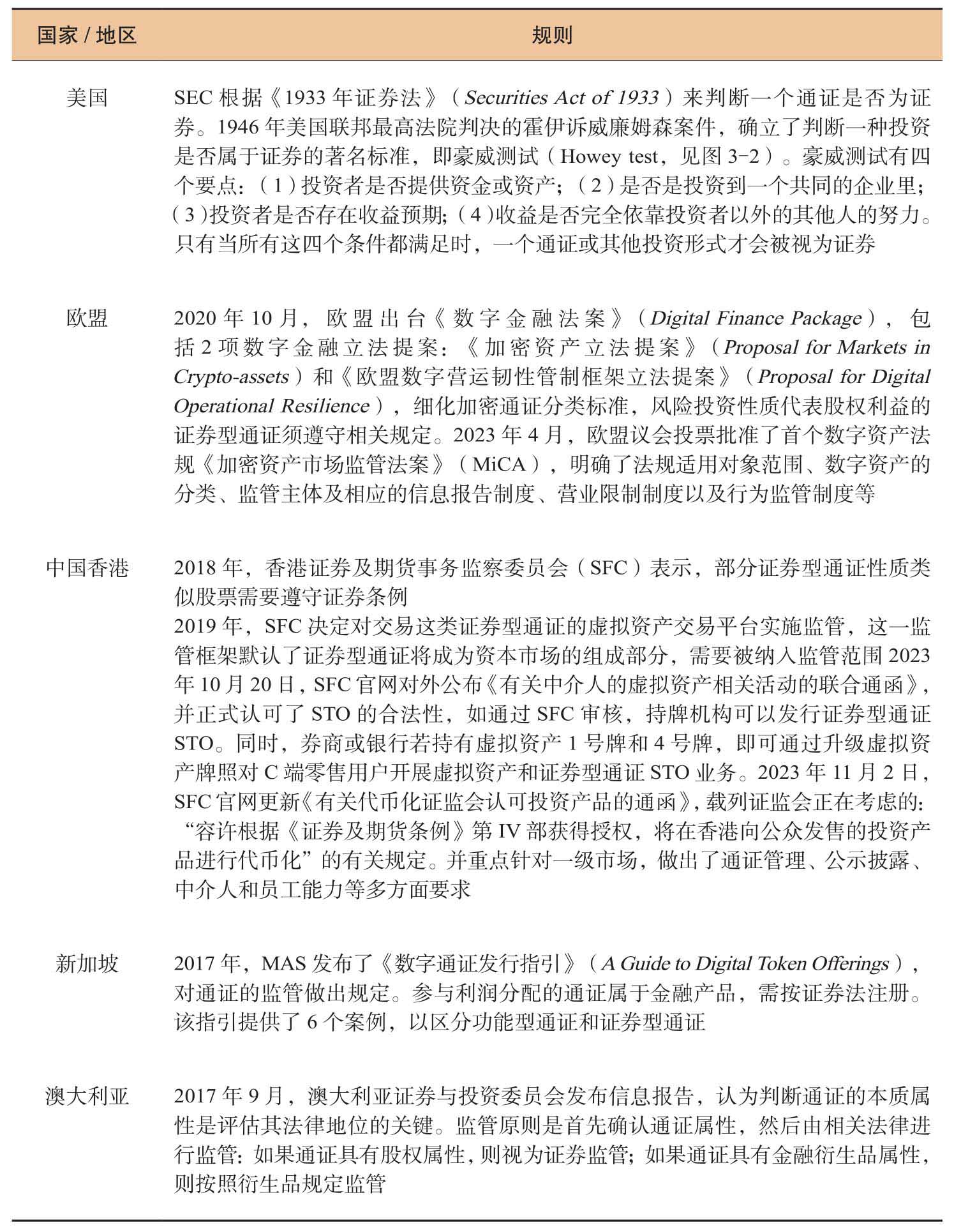

各个国家或地区的监管机构对于判断某一通证是否属于证券型通证,有自己的具体判断标准(见表3-1)。

表3-1 部分国家或地区判定某一通证是否为证券型通证的规则

图3-2 豪威测试的四个要点

在全球范围内,证券型通证发行已经有了一些成功的案例,这些案例为未来证券型通证的发展提供了宝贵的经验和启示。其中有一个典型案例,Aspen Digital于2018年8月发行了1 800万美元等价的Aspen Coin房地产证券型通证,其底层资产是位于美国科罗拉多州阿斯彭滑雪胜地的瑞吉度假酒店所有权的一部分。这个豪华度假村是全球最知名的滑雪胜地之一,拥有179间客房,是高净值人士梦寐以求的度假目的地。Aspen Coin证券型通证是根据美国《1933年证券法》D条例506(c)条规定针对美国合格投资者私募发行的证券,这意味着只有符合一定资格条件的投资者才能参与认购。Aspen Coin证券型通证的持有者实际上拥有阿斯彭瑞吉度假酒店的一部分产权,他们可以通过购买和持有Aspen Coin来分享该酒店的收入和房地产价值增值,这为投资者提供了一种新的投资渠道和资产配置方式。

随着数字资产市场的不断发展,越来越多的金融机构开始尝试发行证券型通证。2022年7月,香港上市公司BC科技集团旗下的OSL成为香港首家通过私募方式发行证券型通证的数字资产经纪商,这开创了香港证券型通证发行的先河。OSL发行的每个通证代表1万美元面值的与比特币价格挂钩的美元债券,该通证在以太坊区块链上发行,以确保其安全性和透明度。BC科技集团作为担保人,通过私募形式向合格机构投资者发行,确保了发行的合规性。该债券期限为3个月,除了带有固定利率票息外,持有者还可以获得与比特币价格挂钩的额外票息,当比特币价格上涨到某一价位,票息就会上升到更高的水平,这种创新的设计让投资者能够分享数字资产价格上涨的收益,同时也提供了一定的下行保护。

2022年5月,MAS启动了一项行业协作计划——守护者计划。该计划旨在与金融业深度合作,探索资产通证化的经济潜力和增值用例。此外,该计划还将测试资产通证化和DeFi应用的可行性,同时管理金融稳定性和完整性的风险。守护者计划的首个试点主要探索批发融资市场中潜在的DeFi应用,由新加坡星展银行、摩根大通和Marketnode牵头,涉及创建一个由通证化债券和存款组成的许可流动资金池,旨在在区块链网络上进行担保借贷。之后,守护者计划又陆续集结了17家金融机构开展了5个资产通证化的行业试点项目,参与者包括花旗银行、富达国际、纽约梅隆银行、华侨银行和蚂蚁集团等国际知名金融机构。这些机构共同探索包括上市、发行、交易、结算与资产管理等从资本市场链的各个环节到资产服务的一系列资产通证化应用场景,涵盖跨境外汇支付解决方案、多货币即时清算和结算的财务管理解决方案,以及通过数字资产网络发行通证化货币市场基金等多个方面,旨在推动资产通证化的发展和应用。

2023年10月,MAS发文称,已与日本金融厅(FSA)、瑞士金融市场监管局(FINMA)和英国金融行为监管局(FCA)合作成立了守护者计划决策者小组,旨在推进有关数字资产的法律、政策和会计处理的讨论以及识别与通证化解决方案相关的现有政策和立法中的潜在风险等。同时,这几家机构也在推进固定收益、外汇、资产管理产品数字资产试点。

2024年3月,德意志银行宣布加入MAS的守护者计划,作为推进双方通证化技术合作的一部分。根据声明,德意志银行将协助设计并测试基于开放式架构且具备互操作性的区块链平台,以期为证券型通证产品及数字基金提供服务,并为行业制定相关标准,引领产业创新发展。该行强调,参与守护者计划有助于塑造金融服务的创新面貌,更好地回应并超越客户需求。德意志银行将与数字资产管理平台Memento Blockchain展开密切合作。双方此前曾在数字基金的创设与管理方面发布合作项目DAMA。德意志银行证券投资服务部亚太区负责人兼证券投资服务全球销售总监阿南德·仁嘉岚贾(Anand Rengarajan)表示:“我们将持续致力于推动数字资产在新加坡及亚太地区的发展与应用,力争成为行业先行者。”

除了推动行业试点项目外,MAS还启动了一些新的基础设施计划,包括“全球第一层”(global layer one,GL1)和互联网络模型(interlinked network model,INM),以支持资产通证化的发展。全球第一层是一个开放的数字基础设施,由MAS与纽约梅隆银行、新加坡星展银行、摩根大通和三菱日联金融集团等合作,旨在促进跨境交易,确保通证化资产能够在全球流动性池中交易。互联网络模型则提供了一个跨独立网络交换数字资产的通用框架,使得金融机构能够相互进行交易,所有金融机构无须都位于同一网络上,这大大提高了资产通证化的灵活性和可扩展性。

随着数字资产市场的快速发展,越来越多的创新性项目开始出现。2024年5月3日,由Fasanara Capital支持的通证化RWA平台Untangled Finance与法国金融科技贷款机构Karmen在Celo网络上开设了第一个私人信贷池。该资金池根据卢森堡证券化法规构建,初始债务上限为600万美元,允许合格投资者(accredited investor)

存入USDC,这为机构投资者提供了一种新的投资渠道。2024年5月7日,香港金管局宣布成立Ensemble项目架构工作小组,与业界共同建立标准和提出建议,支持香港通证化市场发展。工作小组将推动制定业内标准,以支援批发层面的央行数码货币(wCBDC)、通证化货币和通证化资产之间的互通性。工作小组会就特定议题提出建议,初期会聚焦为通证化资产交易建立机制,透过wCBDC顺畅地进行通证化存款的银行同业结算。工作小组也会协助设计和构建计划于2024年年中推出的Ensemble项目沙盒,进一步研究及测试通证化用例。

存入USDC,这为机构投资者提供了一种新的投资渠道。2024年5月7日,香港金管局宣布成立Ensemble项目架构工作小组,与业界共同建立标准和提出建议,支持香港通证化市场发展。工作小组将推动制定业内标准,以支援批发层面的央行数码货币(wCBDC)、通证化货币和通证化资产之间的互通性。工作小组会就特定议题提出建议,初期会聚焦为通证化资产交易建立机制,透过wCBDC顺畅地进行通证化存款的银行同业结算。工作小组也会协助设计和构建计划于2024年年中推出的Ensemble项目沙盒,进一步研究及测试通证化用例。