下载掌阅APP,畅读海量书库

立即打开

本部分首先概述RWA的发展历史,从最初的稳定币阶段到STO的引入,再到更广泛的RWA阶段;其次进行了IPO、STO与RWA的比较分析,突出了它们在证券类型、底层资产和监管遵从性方面的主要差异;最后分析了通证与RWA在信任假设、监管框架和市场应用方面的区别与联系。

通证化是基于区块链技术的STO行为,它代表了一种将传统金融资产通过区块链技术转换为数字资产的过程。这种转换使得资产能在全球范围内更容易地交易,同时提高了流动性和透明度。

在这个背景下,RWA的概念就可以被视为STO的一种更广泛的应用。RWA不仅限于传统的证券,还包括所有的RWA及其附属权益,如房地产、艺术品、贵金属等有形资产,以及股权、债权等无形资产。这些资产通过通证化,即转换为区块链上的数字通证,能够在全球范围内以更加高效和透明的方式进行交易和管理。

通过扩展STO的概念,RWA通证化不仅为投资者提供了新的投资机会,也为资产的所有权和交易提供了更多的灵活性和安全性。此外,区块链技术的应用还可以确保交易记录的不可篡改性和可追溯性,增强市场的信任度。

因此,RWA通证化可以被理解为STO在应用上的一种扩展和深化,它将区块链技术的优势引入更广阔的资产类别中,为资产管理和投资提供了全新的视角和工具。这种技术的推广和应用预示着金融市场的未来发展方向,可能对全球资产配置和金融市场的运作方式产生深远的影响。

从RWA的广义定义出发,其发展最早可追溯到稳定币诞生,历史较长,可以大致分三个阶段。

稳定币是与法币、黄金等储备资产挂钩的数字货币,也是一种自由流通、延展上链、与储备资产挂钩的加密货币。以锚定法币的稳定币为例,当铸造出一个单位的稳定币时,稳定币发行相应单位的法币与之对应。这样,稳定币的持有者将在拥有一个“价格”稳定的虚拟资产的同时,也能快速交易以比特币(BTC)为代表的加密货币。可以说,稳定币为区块链生态的参与者提供了一个价格平稳的资产标的。

这一阶段的代表是USDT,它是由Bitfinex旗下的Tether公司在2014年发行的,锚定美元进行1∶1兑换,并宣称有足额的美元储备做抵押。USDT将现实资产美元通证化,并借鉴金本位制,进行1对1锚定,成为非常特殊的RWA。

STO具有传统证券的法律属性和权益,如股权、债权、收益权、投票权等。STO可以被通俗地理解为让证券凭证完成“纸质凭证→电子凭证→通证凭证”的演变。

STO的发展历史可以追溯到2017年。在ICO因为负面影响受到监管之后,业内提出STO的概念,即将通证与实际的资产或权益相挂钩,并遵循相应的证券法规。彼时,STO的主要对象是区块链项目的权益份额,典型案例包括Polymath于2018年完成了STO,筹集了5 900万美元,并推出了其证券型通证标准ERC-1400;tZERO于2018年完成了STO,筹集了1.34亿美元,并在2019年1月正式启动了证券型通证交易平台。

RWA可以被看作STO的延伸,是更为宽泛的概念,其通证化对象包含所有现实资产及其附属权益。

从市场讨论的热度看,RWA通证化兴起于2022年。随着美联储加息,DeFi走向低迷,而TradFi中以美国国债为代表的无风险收益却在显著走高,资金大规模流出DeFi市场。参考DeFiLlama的统计数据,2022年5月初,DeFi市场TVL约为1 366.7亿美元,该数据在2022年6月底降至526.2亿美元,在不到两个月的时间内下降了约61.5%。在此背景下,RWA被热议的一个重要叙事便是“留在链上,投资现实”。

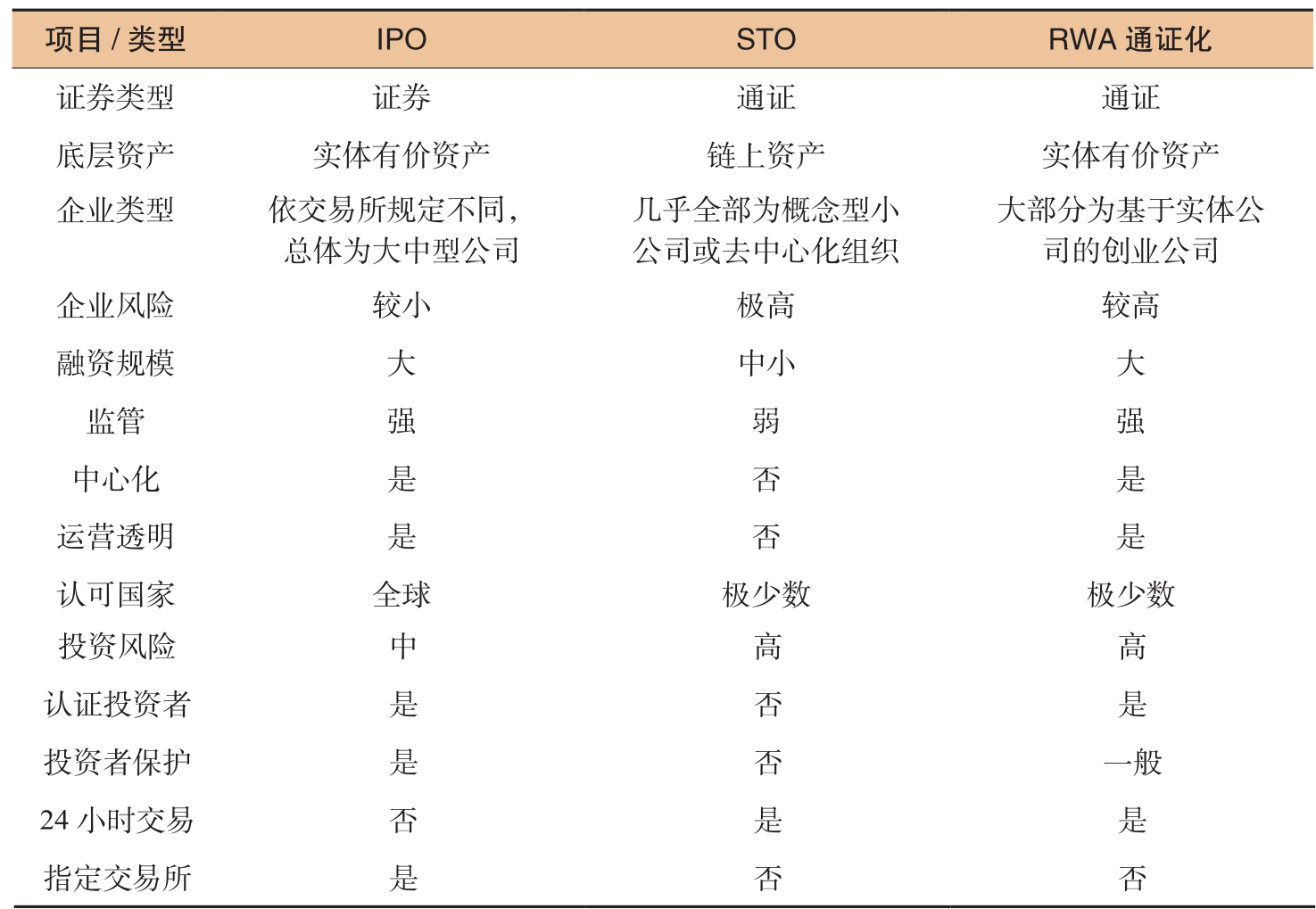

与STO相比,RWA通证化底层资产是实体有价资产,融资规模更大一些,处于监管之下,运营更透明,其安全性更高,更合规,有指定的交易所,投资门槛也更高一些;与IPO相比,STO和RWA通证化打破了传统股票 T +1的方式,采用 T +0方式,可以更加便捷地进行全天候实时交易,打开了全球的金融市场,有效地缩短了投资周期,降低了过程中的交易摩擦,从而降低了融资成本,提高了资源配置的效率(见表2-2)。由于认可的国家较少,投资风险相对更高,STO和RWA通证化可以理解为是在严格监管下能实际落地“区块链+项目”的金融化。

表2-2 STO、IPO和RWA通证化比较

RWA通证化是将实物资产的数字化表示在分布式账本上的过程。这些资产的经济价值和权利被嵌入区块链上的数字通证,以确保通证的价值由这些资产支持。有形资产通常需要通过托管来确保通证的实物支撑。Web 3.0与现实经济的融合是行业发展的必然趋势。STO和RWA通证化代表了两种不同的融合路径。STO从合规角度推动传统金融资产的DeFi化,RWA通证化则从DeFi的视角,利用DeFi的优势和金融逻辑,将RWA融入DeFi。

DeFi的发展需要警惕“金融空转”的风险。DeFi必须服务于经济发展,实现商业循环。链上原生资产的同质化和高波动性限制了DeFi协议的发展,导致DeFi项目往往服务于自身或金融套利者,形成封闭的金融循环。因此,DeFi项目必须将RWA纳入其体系,参与到现实世界的经济发展中,以构建更稳定的去中心化金融体系。RWA合成资产作为现实世界与加密货币世界的桥梁,在通证化过程中扮演着重要角色,推动着RWA与Web 3.0世界的沟通与融合。

在RWA的信任假设中,由于通证化的RWA毕竟是在链下,无法通过智能合约强制执行清算处理,还依赖于传统金融机构的背书,这些RWA的信任属性可能永远无法与数字原生资产(crypto native asset)达到同等级别。同时,由于RWA信任假设的存在,完全无许可的DeFi协议也很难支持RWA,所以目前的RWA通证化项目在RWA资产的处理上,一般还是有中心化主体的作用和影响。

通证化历来被视为RWA的有限实施。通证通常仅在监管许可的合规平台上交易,因此是区块链行业里为数不多被监管认可的资产通证化方案。RWA是指将真实世界的资产通过区块链技术进行通证化的一类资产。通证是RWA中的一种形式,但RWA的概念更为宽泛。RWA可以包括房地产、艺术品、商品甚至知识产权等多种真实世界的资产,而通证则往往局限于更传统的金融资产,如股票、债券或特定项目的权益。

在监管方面,RWA可能面临更为复杂的环境。由于涉及各种不同类型的资产,每种资产可能都有其特定的监管要求,这使得RWA的合规问题变得更加复杂。相比之下,通证通常遵循既定的证券法规,其监管框架相对更加清晰和直接。

在流动性方面,通证流动性优于RWA。代表独特或大型资产(如房地产)的RWA可能流动性较低;而通证通常被设计为更容易交易的形式,因此通常具有较高的流动性。这种差异也影响了它们的价值评估方式。RWA可能需要更复杂的估值方法,尤其是对于非标准化资产;通证的价值评估通常更加直接,特别是当它们代表传统金融资产时。

在技术实现方面,RWA可能需要更复杂的解决方案来确保资产的真实性和所有权,而通证的技术实现相对标准化,主要集中于发行和交易机制。这也影响了它们的使用场景:RWA常用于资产证券化、跨境贸易融资、高价值资产的部分所有权等领域;而通证多用于众筹、公司股权代表、权益分配等方面。

例如,如果说股票是RWA主力的话,那么股票会有两种形式在链上呈现。一种是已经在股票市场上交易的,通过某些中心化的机构直接把股票上链;另一种是通证,就是这个股票可能一开始就不在传统的交易所中进行交易,而是企业把个股权通证化了之后直接公开发行,类似原生的链上股票,它不需要通过已有的交易所去进行映射。其实从法律合规的角度来看,因为大量的企业在中国香港和美国通过可变利益实体(variable interest entity,VIE)架构上市,所以通证其实就是一个协议控制,这个协议无论是在纸张上还是在智能合约上都可行。

截至2022年底,SEC已审批通过39个通证项目。商业落地是衡量项目优劣的重要标准,因此,越是商业上能落地的项目,其通过通证的可能性也越大。例如,成功进行通证的tZERO公司拥有实际应用场景的商业模式,tZERO目前提供的服务包括证券经纪服务、人货及存储管理系统服务、24小时交易平台的智能合约路由解决方案等。

通证的发行在国家和地区上分布不均,主要位于美国、瑞士和欧盟国家。美国是全球通证发行数量最多的国家,占比为40%。美国的法律框架为通证发行提供了依据,通证可依据Regulation D和Regulation S规则进行发行。实际融资额排名前5位的证券型通证都位于美国。交易量最大的两家证券型通证交易所Open Finance和tZERO都设立在美国。发行数量位居第二的国家是瑞士。瑞士的中立国地位和较高的国际化程度为通证提供了有利的发展环境。发行数量位居第三的国家是北欧的爱沙尼亚。爱沙尼亚拥有良好的互联网产品创业氛围和环境,诞生了Skype和Hotmail等全球知名的互联网应用产品。除美国和瑞士之外,其余通证项目主要分布在欧盟国家。

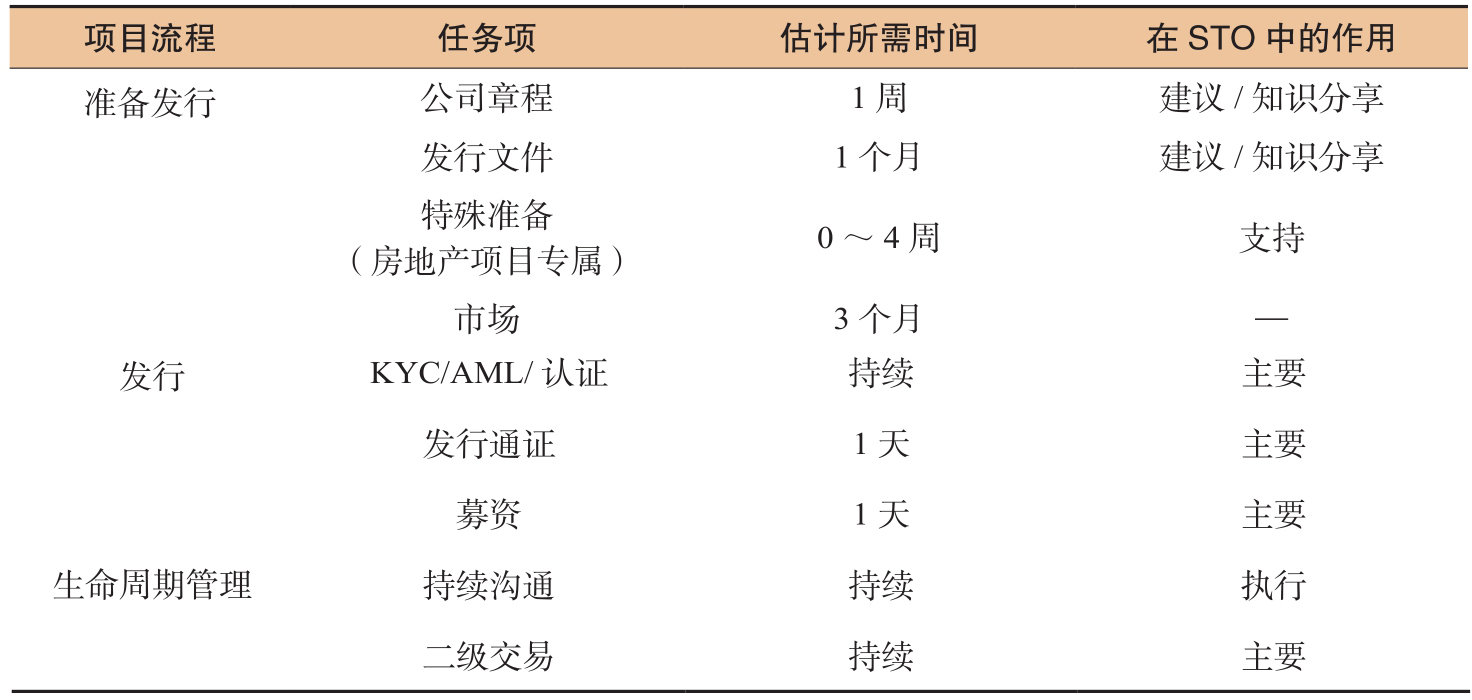

通证通过智能合约被写在区块链上,证券通证不仅是所有权的一种数字代表,而且能够自动完成很多发行后的业务操作。从证券通证发行流程上看,通证往往由准备发行、发行和全周期管理三步完成。

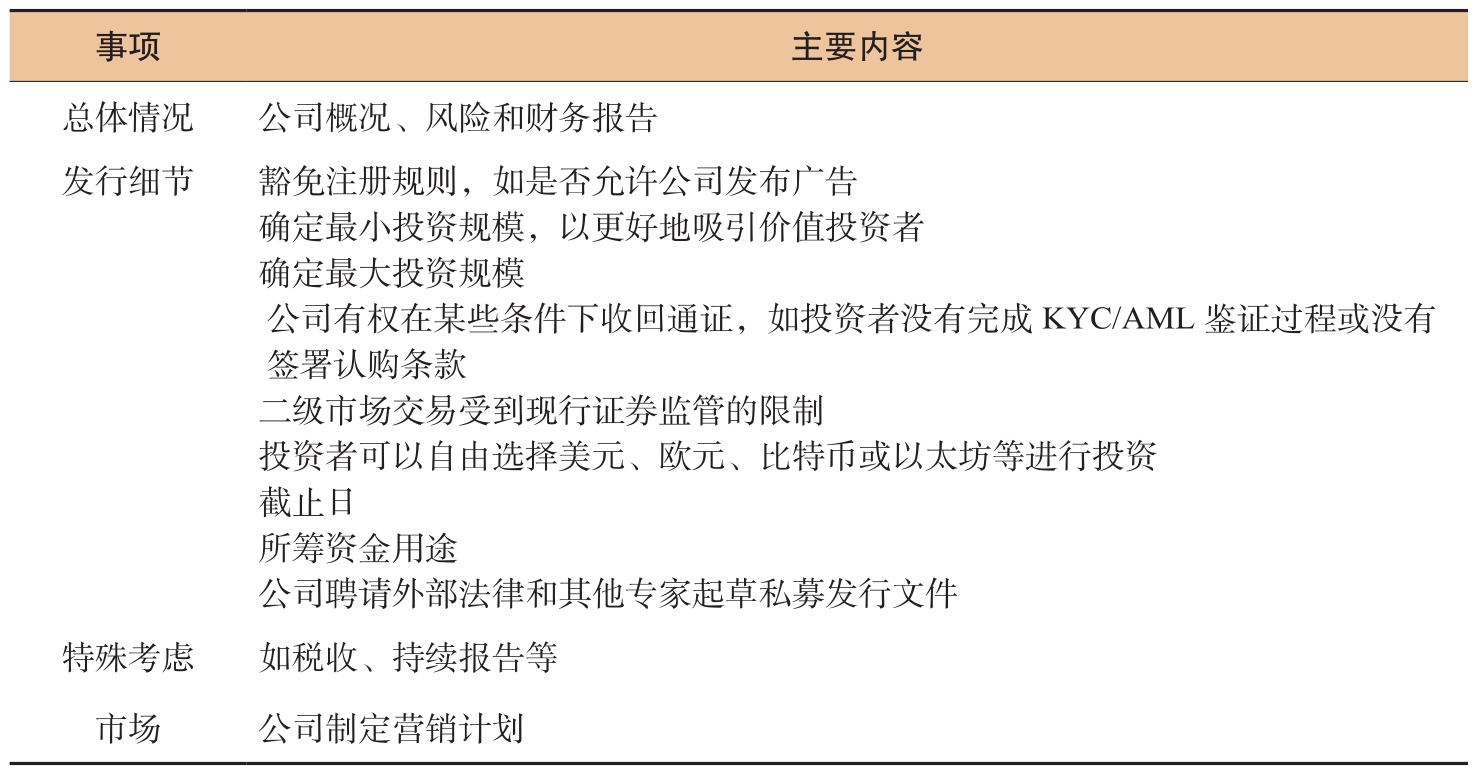

第一步,准备发行。这一步主要是成立SPV,准备发行备忘录。通证发行备忘录的主要内容包括总体情况、发行细节、特殊考虑、市场等。

第二步,发行。发行流程包括以下三个方面:(1)KYC/AML鉴证:通证应当鉴证投资者。发行公司完成鉴证工作后,在平台上创建投资者账户;(2)通证发行:使用标准的智能合约,确认这一合约包括全球所有必要的合规要求,如对投资者账户的限制、锁定期和回售限制等;(3)融资:按照之前发布的标准和要求,从意向投资者那里募资,将通证打到投资者钱包中,也可选择使用第三方托管服务。

第三步,全周期管理。该部分包括与投资者持续沟通、二级市场交易等。沟通的细节已在发行备忘录中明确,包括定期报告和临时事件交流。限制性股票在二级市场交易上有所限制(如禁售期和不同区域投资者的数量上限),以确保合规。

表2-3、表2-4列举了某房地产项目通证的整体流程,包括每一步所包含的主要事项、预估所需时间、负责部门及在通证中所发挥的作用等。

表2-3 某房地产项目通证发行备忘录的主要内容

表2-4 某房地产项目通证发行的主要流程

RWA产品设计的精髓在于规避直接与实物资产或权益挂钩。虽然支持的资产可以是实物或权益,但通证化的对象并非权益本身,而是具有平台特性或类权益效用的通证。

散户通证原生模式的关键在于,将非证券类RWA通证与另类投资交易所相结合,并借助Crypto Fund(如早期的加密资本和后期的创设者协议)的支持。以持牌交易所HashKey为例,尽管其合规RWA产品尚未得到大规模推广,但其散户通证模式的RWA市场可以采用离岸国际站上市、通证化部门、加密资本和基金创设者的组合策略。

通过DAO、社区或节点模式,激励散户和实物资产产业链中的机构参与。这种模式的参与不仅限于通证上市后,而是从社区构建、产品讨论到节点共识的初期阶段就已经开始,确保所有参与者成为共识的一部分,实现资产的数字化和链上化,同时与实物世界形成对冲。

将传统金融股票与虚拟资产相结合。上市公司通过投资虚拟资产(如比特币现货ETF)或布局Web 3.0,在虚拟资产价值上升时,带动其在实物世界的股票价值增长。如果上市公司的主营业务与Web 3.0布局和Crypto投资紧密相关,其价值提升将更为显著。

采用NFT+功能通证(FT)+迷因币的组合策略。NFT作为散户身份和数字权益凭证的载体,同时作为流动性通证空投的锚定资产;FT用于提供流动性或治理效用,成为RWA应用场景的功能通证;迷因币结合实物世界的RWA叙事、品牌或IP特许经营,作为NFT和FT的品牌引领者,三者相互联动,构建完整的通证生态系统。

实物世界的现金通过结构化设计进入流动池,而不是采用收益分红模式。利用智能合约,实现现金流的持续注入,形成特殊的创设者基金或流动性交换池,以实现可预期的持续流动性管理。这是股币联动模式的高级版本。上市公司基于其主营业务或基础资产包,发行合规的RWA通证。通过可转换债券购买RWA通证,同时RWA通证可以空投实物金融资产。这种模式结合了上市公司的股票、虚拟资产投资和RWA通证发行,通过可转债实现RWA产品的承销,并利用公司的经营性现金流建立RWA通证的流动性池,为RWA通证持有者提供公司股票或期权的空投或配售,以实现价值的相互拉动和用户增长。