下载掌阅APP,畅读海量书库

立即打开

共享服务的概念早已有之,共享服务即是将分散的、重复性高且易于标准化的业务集中并重新进行流程再造和标准化,有利于企业统一的战略协调、信息分享,加强流程可视度及风险管理。美国IBM及EDS公司自20世纪60年代开始便提供信息技术外包服务,1981年福特公司在底特律创建了第一家财务共享服务中心。20世纪80年代中期至末期,共享服务及外包行业逐步发展并初见规模;众多企业跨国业务的增加以及科技的迅猛进步,促进了业务流程的融合,加速了共享服务及外包行业的发展。20世纪90年代初,企业集团内部专属的共享服务在东欧起步,与此同时,更多的公司将目光投向亚洲。20世纪90年代末至21世纪早期,印度出现了第一批业务流程外包公司;自此,行业以每年超过10%的增速迅猛发展壮大。

财务共享服务是集团企业将分散在各成员单元的同质化、重复性和易于标准化的财务工作剥离出来进行集中处理,这个集中处理的组织叫作财务共享服务中心。

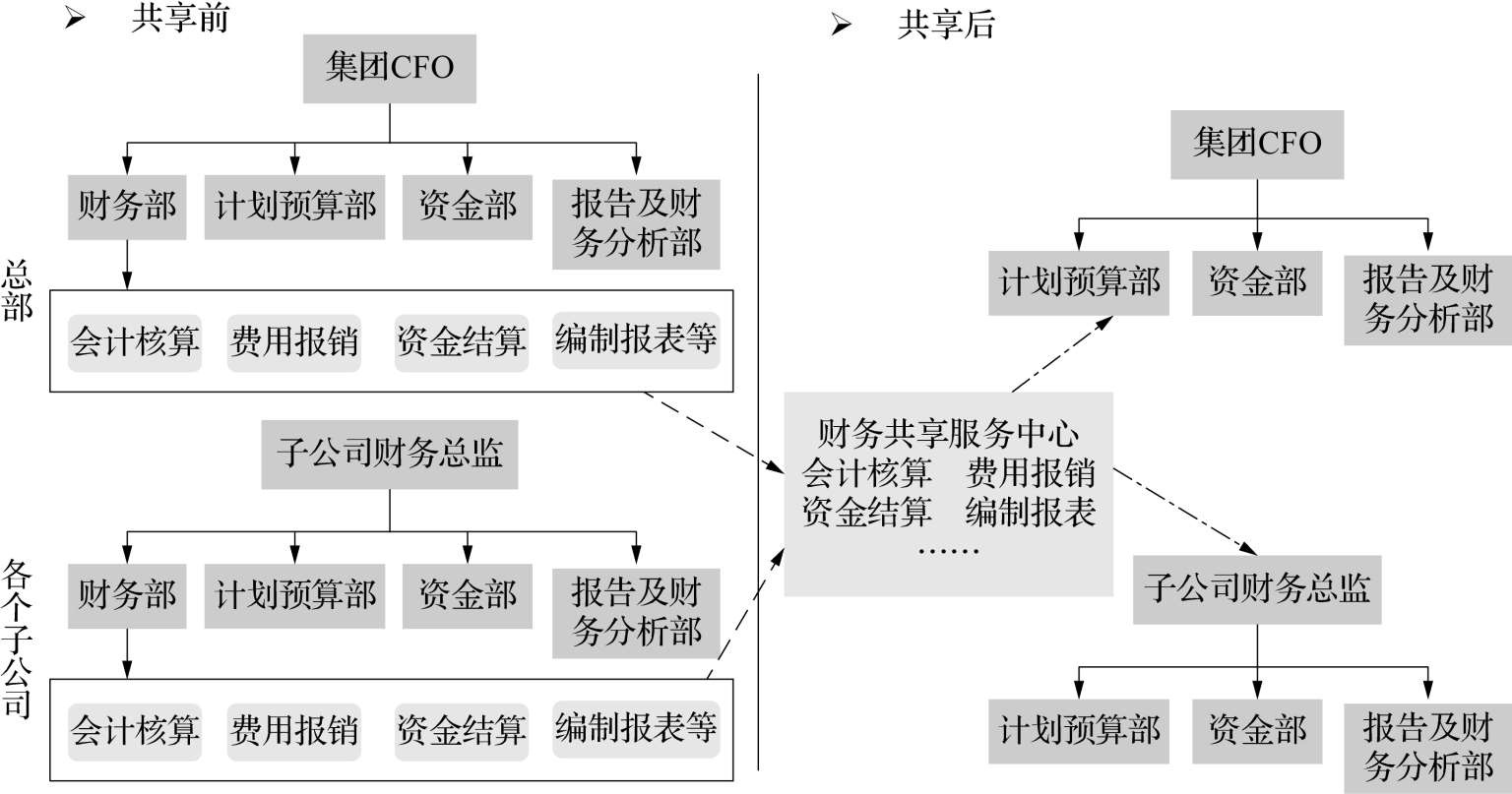

简单讲,财务共享服务中心就是把成员单位的部分财务工作抽取出来集中处理,为成员单位提供财务服务。图1-1为财务共享服务中心的演化示意图。

图1-1 财务共享服务中心的演化示意图

财务共享是依托信息技术,以财务业务流程处理为基础,以优化组织结构、规范工作流程、提升管理效率、降低运营成本和创造服务价值为目的,将不同地域、不同法人、同一时间范围内的会计业务拿到一个平台来统一报账、统一核算和报告,从而保证会计记录和报告的标准规范和结构统一。

财务共享服务的具体做法,是将财务数据采集、处理、应用的责任清晰区分并归属到三类组织:

(1)采集。通过业财系统集成与报账实现,源数据的质量责任归属采集它的业务发生部门。

(2)处理。财务共享服务中心记账、审核、形成定制财务报告,并对这些财务数据的质量负责。

(3)应用。财务管理岗位在财务决策分析中调用各类数据(包括财务共享服务中心提供的数据),并对其分析结论负责。

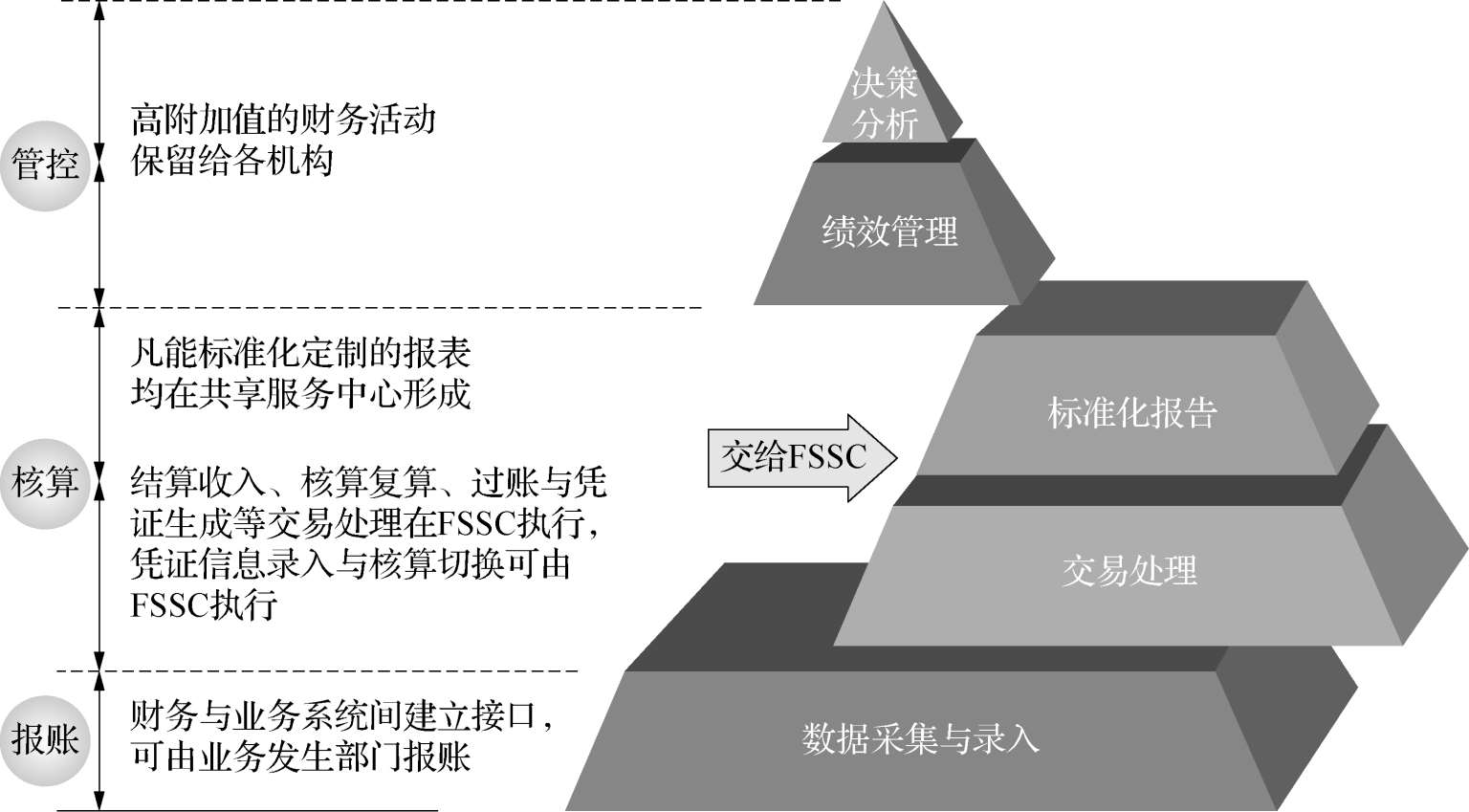

在财务共享服务模式下,集团财务管理工作从顶层规划到末端执行可以分为财务规划和管控、业务分析和支持、财务交易处理三个层级,这三个层级的职责明确区分,且归口不同的财务部门来负责:

(1)财务规划和管控,即管控性工作(战略财务),如图1-2中的决策分析、绩效管理等工作,一般归口集团财务部;

(2)业务分析和支持,即经营性工作(业务财务),如图1-2中的需要在财务与业务系统间建立接口而处理的工作,一般归口共享后业务单元所保留下来的财务部门或财务人员;

(3)财务交易处理,即规模性或事务性的工作(共享财务),如图1-2中的标准化核算工作,归口财务共享服务中心。

图1-2 财务共享对财务组织和职责的显性划分

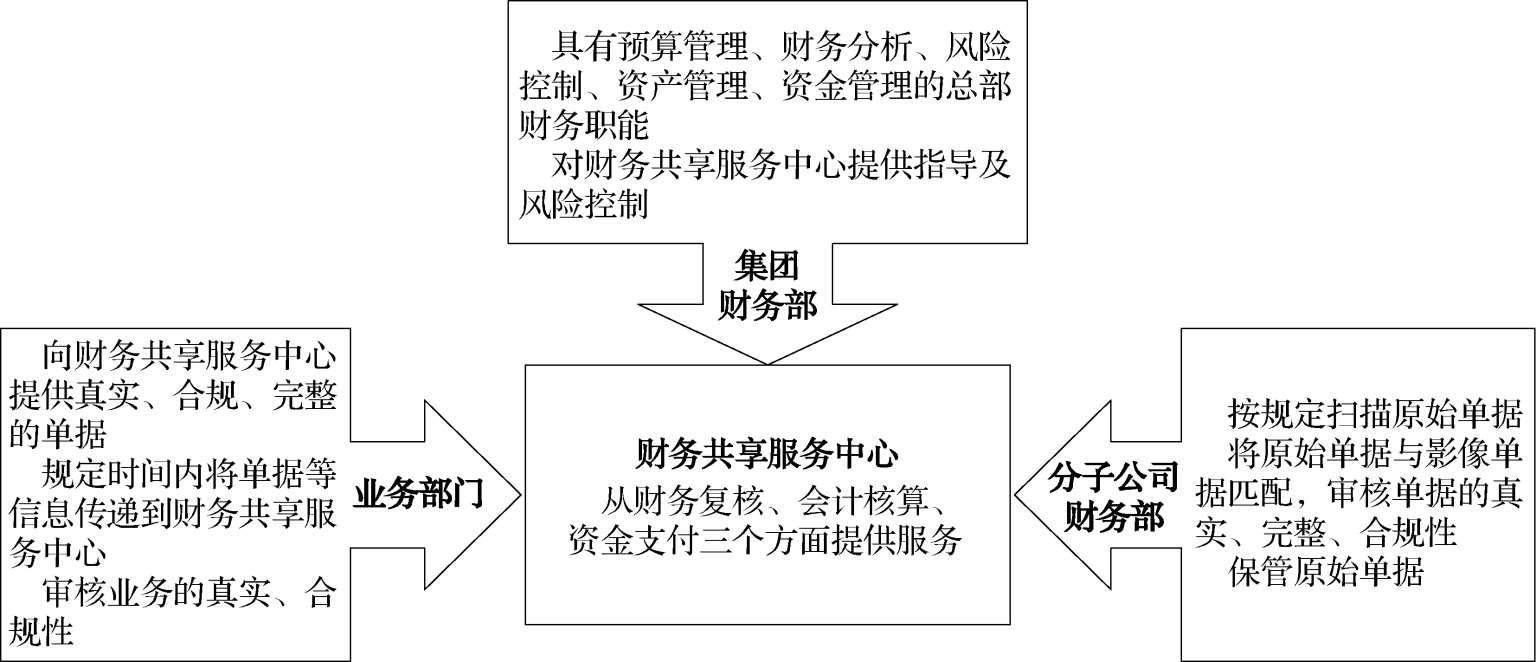

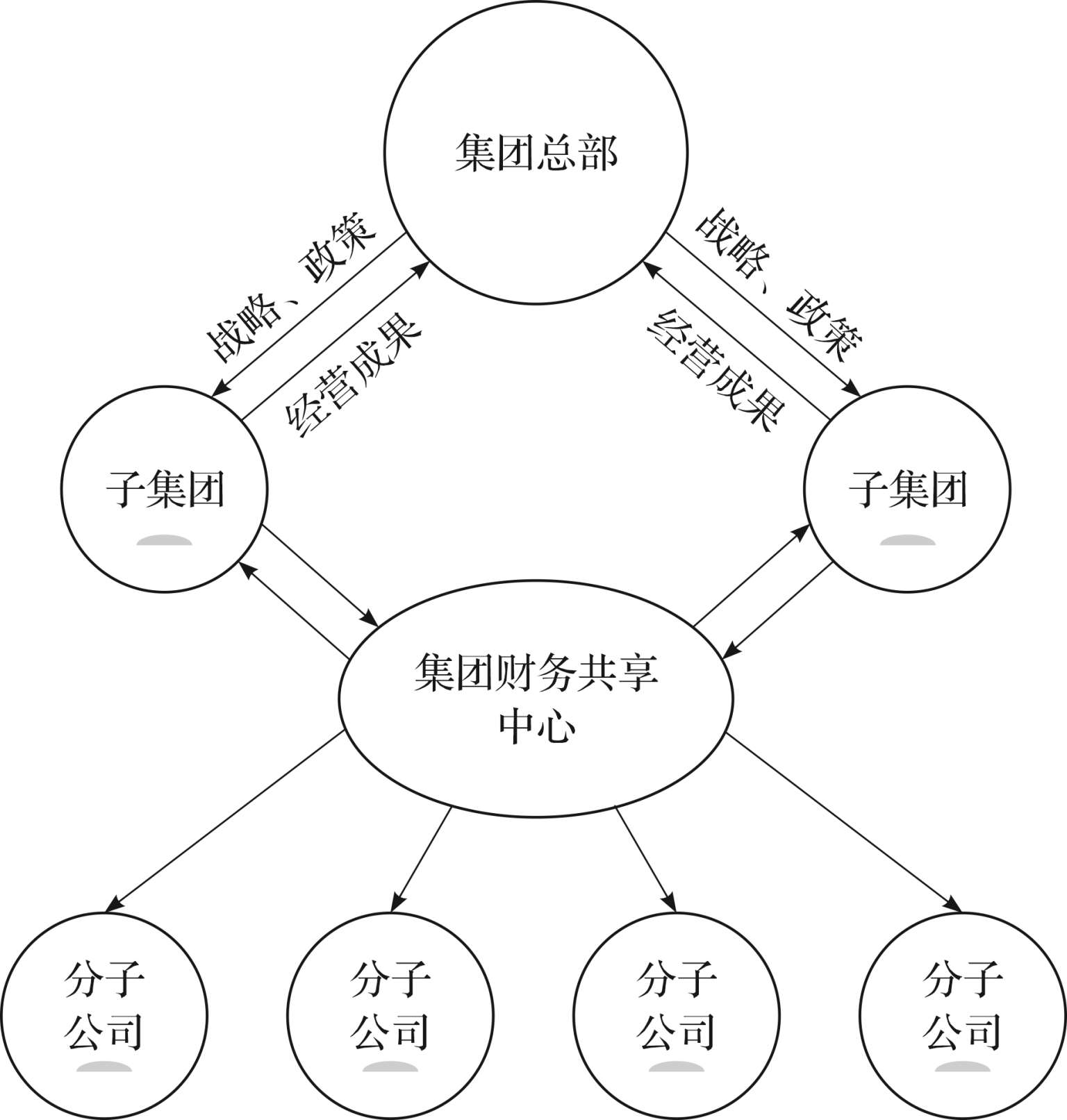

财务共享服务中心(FSSC)是集团的财务服务平台,是各成员单位的会计业务运作中心、财务管理中心和服务中心(见图1-3)。

图1-3 财务共享服务中心的地位

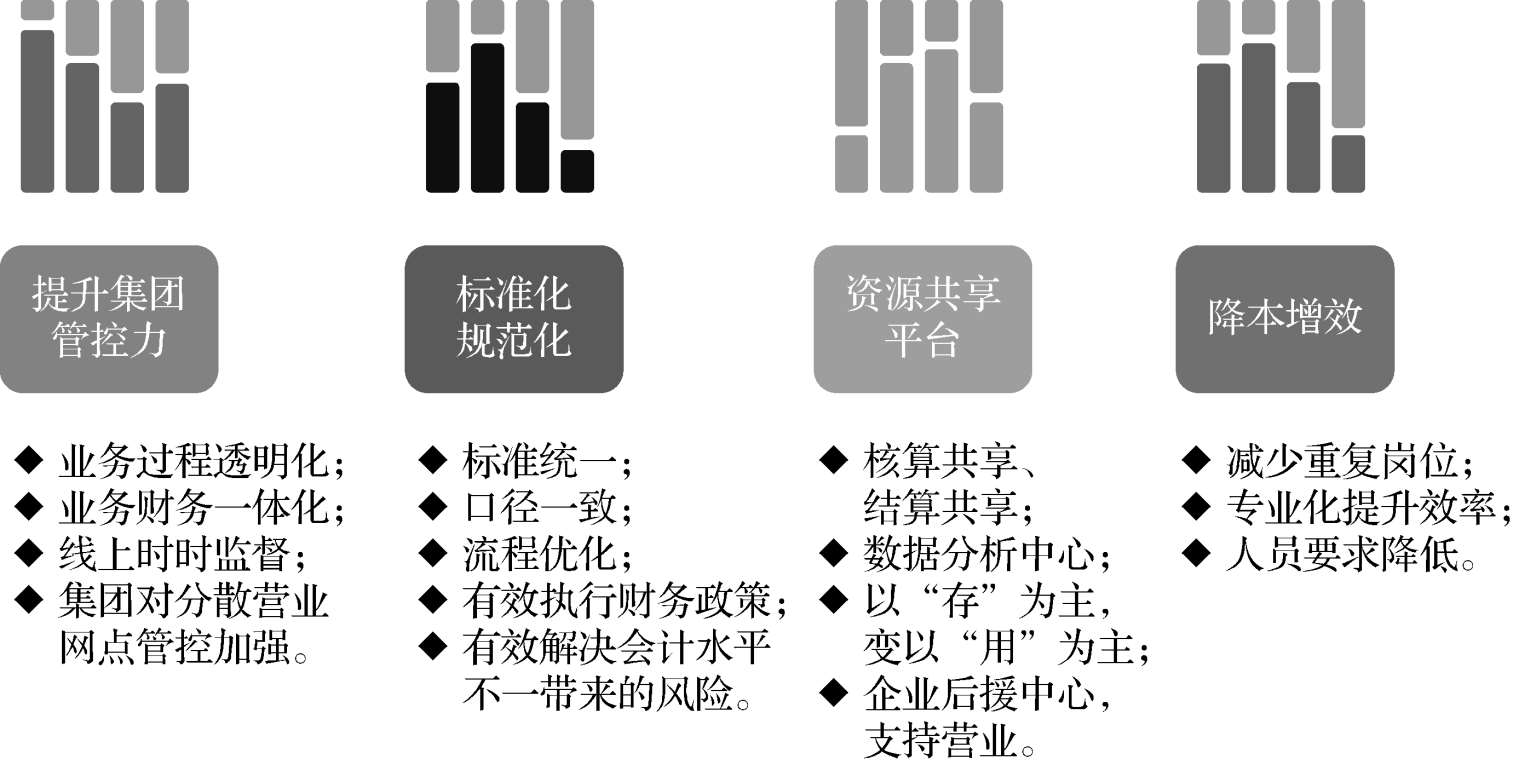

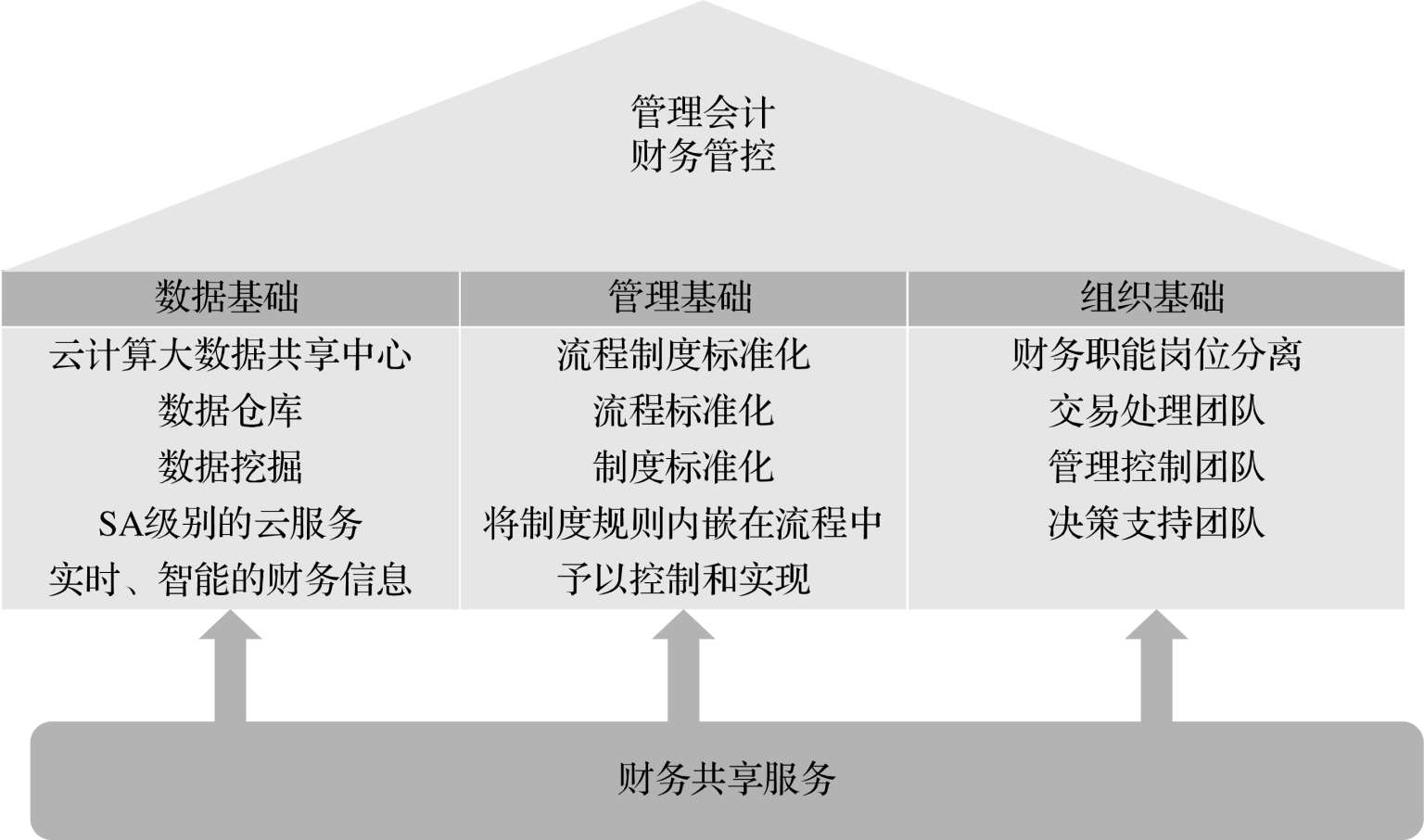

财务共享服务中心建成后,管控能力增强、信息标准统一、财务资源利用优化(见图1-4)。

图1-4 财务共享服务中心给大型企业带来的价值

价值体现之一:职责清晰、流程规范、有效管控(见图1-5)。

图1-5 财务共享服务中心的价值体现之一

价值体现之二:适应形势、财务转型、决策支持(见图1-6)。

图1-6 财务共享服务中心的价值体现之二