下载掌阅APP,畅读海量书库

立即打开

会计要素

导入语: 会计对象是什么?要系统地反映会计对象的经济业务内容就要对其内容进行分类,这个分类是层层进行的,其最基本的分类结果就是会计要素。

会计要素是会计核算对象的基本分类,是设定会计报表结构和内容,也是进行确认和计量的依据。对会计要素加以严格定义,就能为会计核算奠定坚实的基础。会计要素包括资产、负债、所有者权益、收入、费用和利润等。

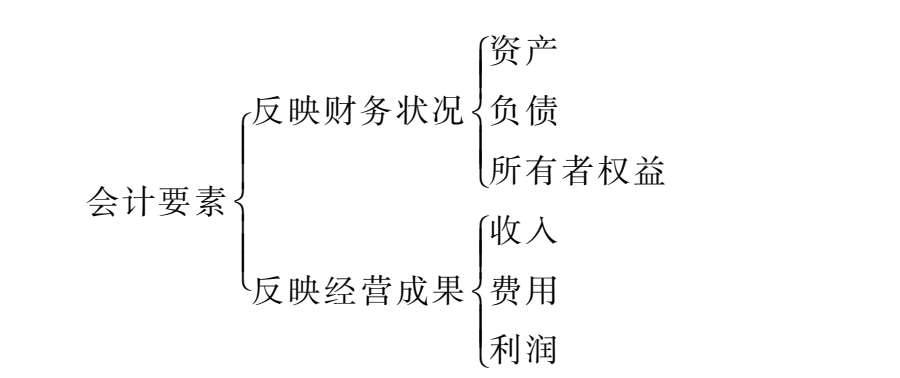

会计要素也称财务报告要素或会计报表要素,是对会计内容的基本分类。凡是与价值运动有关的经济活动,都构成会计要素的内容;凡与价值运动无关的经济活动,则不属于会计要素的内容。我国《企业会计准则》将会计要素分为资产、负债、所有者权益、收入、费用和利润。这些会计要素可以划分为两大类(如图2-1所示),即反映财务状况的会计要素和反映经营成果的会计要素。反映财务状况的会计要素包括资产、负债和所有者权益;反映经营成果的会计要素包括收入、费用和利润。《企业财务报告条例》对会计要素加以严格定义,为会计核算奠定坚实的基础。

图2-1 会计要素的分类

资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

一个企业从事生产经营活动,必须具备一定的物质资源或者说物质条件。在市场经济条件下,这些物质条件表现为货币资金、厂房场地、机器设备、原料、材料等,统称为资产,它们是企业从事生产经营活动的物质基础。除以上的货币资金以及具有物质形态的资产以外,资产还包括那些不具备物质形态,但有助于生产经营活动的专利、商标等无形资产,也包括对其他单位的投资。

资产有如下特点:第一,资产是过去的交易或事项形成的。这就是说,作为企业资产,必须是现实的而不是预期的资产,它是企业过去已经发生的交易或事项所产生的结果,包括购置、生产、建造等行为以及其他交易或事项。预期在未来发生的交易或事项不形成资产,如计划购入的机器设备等。第二,资产是由企业拥有或控制的。企业拥有资产,就能够从资源中获得经济利益;有些资产虽然不为企业所拥有,但在某些条件下,对一些由特殊方式形成的资源,企业虽然不享有所有权,但能够被企业控制,而且同样能够从中获取经济利益,也可以作为企业资产(如融资性租入固定资产)。而企业没有买下使用权的矿藏、工厂周围的控制,都不能作为企业的资产确认。第三,资产能够给企业带来经济利益。如货币资金可以用于购买所需要的商品或用于利润分配,厂房机器、原材料等可以用于生产经营过程中制造商品或提供劳务,出售后回收货款,货款即为企业所获得的经济利益。

对资产可以做多种分类,常见的是按流动性分类。按流动性进行分类,可以分为流动资产和非流动资产。流动资产是指那些在一年内变现的资产,如应收账款、存货等。有些企业经营活动比较特殊,其经营周期可能长于一年,比如造船、大型机械制造,从采购原材料到销售商品直到收回货款,周期比较长,往往超过一年,在这种情况下,就不能把一年内变现作为划分流动资产的标志,而是将经营周期作为划分流动资产的标志。长期投资、固定资产、无形资产的变现周期往往在一年以上,所以称为非流动资产。按流动性对资产进行分类,有助于掌握企业资产的变现能力,从而进一步分析企业的偿债能力和支付能力。一般来说,流动资产所占比重越大,说明企业资产的变现能力越强。流动资产中,货币资金、短期投资比重越大,则支付能力越强。

企业中有哪些我们能看见和不能看见的事物?这些事物都是企业资产吗?如员工、办公楼、设备、专利等。

负债是指过去的交易或事项形成的现时义务,履行该义务预期将会导致经济利益流出企业。如果把资产理解为企业的权利,那么负债就可以理解为企业所承担的义务。

负债具有如下特点:第一,负债是由于过去的交易或事项形成的偿还义务。潜在的义务,或预期在将来要发生的交易、事项可能产生的债务不能确认为负债。第二,负债是现时义务。负债是企业目前实实在在的偿还义务,要由企业在未来某个时日加以偿还。第三,为了偿还债务,与该义务有关的经济利益很可能流出企业。一般来说,企业履行偿还义务时,企业会有经济利益流出,如支付现金、提供劳务、转让其他财产等。同时,未来流出的经济利益的金额能够可靠计量。

按偿还期限的长短,一般将负债分为流动负债和非流动负债。预期在一年或一个经营周期内到期清偿的债务属于流动负债。除以上情形以外的债务,即为非流动负债,一般包括长期借款、应付债券、长期应付款等。

企业一年内到期的长期借款属于流动负债还是长期负债?

所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。所有者权益是所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额,又称为净资产。

企业资产形成的资金来源,包括债权人借入和所有者直接投入两个方面。向债权人借入的资金,形成企业的负债;所有者投入的资金,形成所有者权益。

所有者权益相对于负债而言,具有以下特点:第一,所有者权益不像负债那样需要偿还,除非发生减值、清算,企业不需要偿还所有者权益。第二,企业清算时,负债往往优先清偿,而所有者权益只有在清偿所有的负债之后才返还给所有者。第三,所有者权益能够分享利润,而负债则不能参与利润分配。所有者权益在性质上体现为所有者对企业资产的剩余收益,在数量上也就体现为资产减去负债后的余额。所有者权益包括实收资本、资本公积、盈余公积和未分配利润等项目,其中,前两项属于投资者的初始投入资本,后两项属于企业留存收益。

所有者权益与负债有什么联系和区别?

会计要素的应用

收入是企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

根据收入的定义,确认收入的条件是:

(1)由日常活动形成。日常活动应理解为企业为完成其经营目标所从事的经常性活动以及与之相关的活动。例如,工业企业销售产品,流通企业销售商品,服务企业提供劳务、出租、出售原材料、对外投资(收取利息、现金股利)等日常活动。

(2)经济利益总流入。经济利益是指现金或最终能转化为现金的非现金资产。收入只有在经济利益很可能流入从而导致资产增加或者负债减少,且经济利益的流入额能够可靠计量时才能予以确认。经济利益总流入指本企业经济利益的流入,包括销售商品收入、劳务收入、使用费收入、租金收入、股利收入等主营业务和其他业务收入,不包括为第三方或客户代收的款项。

出售固定资产的净收益是企业的收入吗?

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用与收入相配比,即为企业经营活动中取得的盈利。根据费用的定义,确认费用的条件是:

(1)在日常活动中发生。企业在销售商品、提供劳务等日常活动中所发生的费用,可划分为两类:一类是企业为生产产品、提供劳务等发生的费用,应计入产品成本、劳务成本,包括直接材料、直接人工和制造费用;另一类是不应计入成本而直接计入当期损益的相关费用,包括管理费用、财务费用、销售费用、资产减值损失。计入产品成本、劳务成本等费用,应当在确认产品销售收入、劳务收入等时将已销售产品、已提供劳务的成本计入当期损益。

(2)经济利益流出。费用与收入相反,收入是资金流入企业形成的,会增加企业所有者权益;而费用则是企业资金的付出,会减少企业的所有者权益,其实质就是一种资产流出,最终导致减少企业资源。费用只有在经济利益很可能流出从而导致企业资产减少或负债增加,而且经济利益的流出额能够可靠计量时才能予以确认。

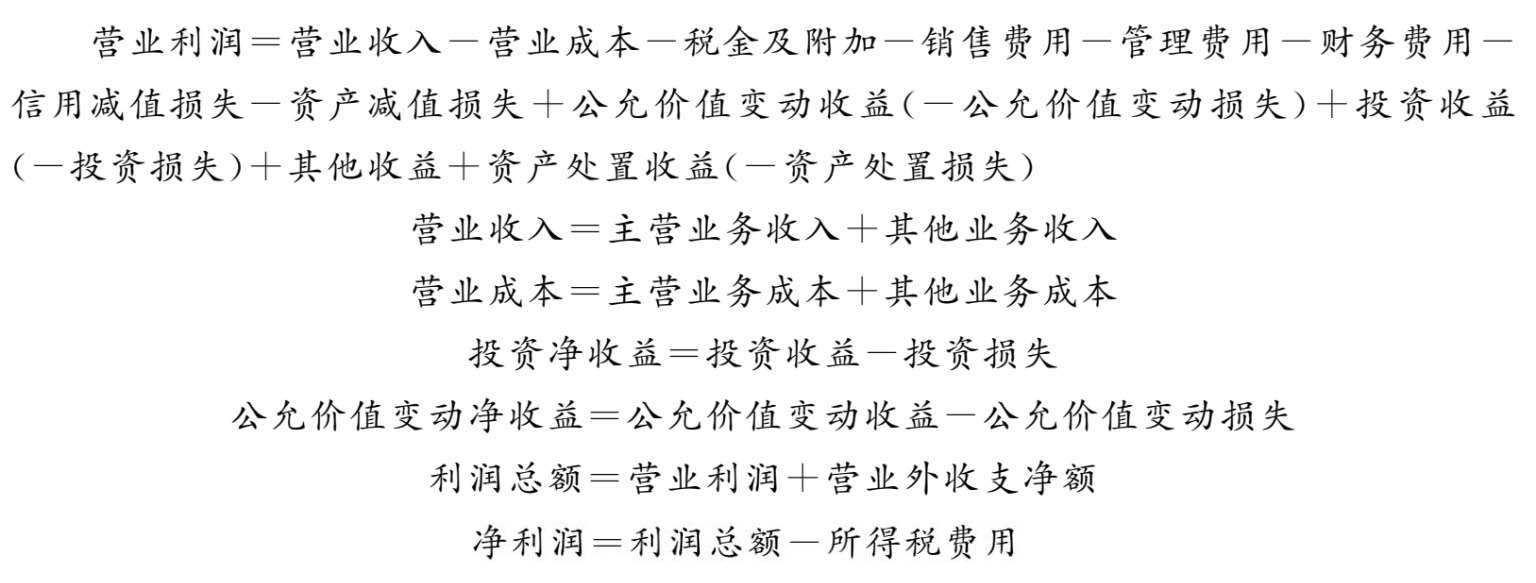

利润是企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。直接计入当期利润的利得和损失是指应当计入当期损益,会导致所有者权益发生增减变化的、与所有者投入资本或向所有者分配利润无关的利得和损失。

净利润为营业利润和营业外收支净额等两个项目的总额减去所得税费用之后的余额。营业利润是企业在销售商品、提供劳务等日常活动中产生的利润;营业外收支是与企业的日常经营活动没有直接关系的各项收入和支出,其中营业外收入项目主要有捐赠收入、固定资产盘盈、处置固定资产净收益、罚款收入等,营业外支出项目主要有固定资产盘亏、处置固定资产净损失等。其有关公式表示如下:

资产、负债及所有者权益能够反映企业在某一个时点的财务状况,如能明确在20×3年12月31日这一天,企业有120万元的资产,50万元的负债,所有者的剩余权益70万元,因此这三个要素属于静态要素,在资产负债表中予以列示;收入、费用及利润能够反映企业在某一个期间的经营成果,如在20×3年企业实现了100万元的收入,扣除60万元的成本费用,因此在20×3年这一年内,企业实现了40万元的利润,因此这三个要素属于动态要素,在利润表中列示。

导入语: 创办任何一个企业都必须筹集一定数额的资本金,这些资金我们可以通过吸收别人投资获得,也可以通过负债方式取得;然后再根据本企业生产经营的需要,购置必要的厂房、设备、原材料等资产,才能开展正常的经济活动。企业的这些资产一方面表现为特定的物质实体存在形式,如现金、固定资产等;另一方面又表现为相应的要求权,即这些资产是如何取得的,为谁所有,比如向别人借钱要支付利息、吸收别人投资要给人家分红等。人们常把对资产的要求权称为权益。