下载掌阅APP,畅读海量书库

立即打开

中国是一个统一的多民族国家,历史悠久,幅员辽阔,从夏商周的分封制,到秦始皇统一中国后的郡县制,再到现在的多级行政管理制度,形成了中国特色的地方政府管理体制。

自秦朝设立地方政府以来,至今已有两千多年的历史了。地方政府在两千多年的朝代更迭中进行了多次演变

。

。

秦始皇统一中国后,实行郡县两级制,郡下设县,在少数民族地区的县则称“道”,初期分天下为三十六郡,加上内史——即首都周围特区,一共是三十七个郡级政权,每郡领二十余县。

东汉末年至魏、晋、南北朝设州、郡、县三级制。东汉末年,为镇压黄巾起义,中央政府不得不派中央的高级官员——九卿出任“州牧”,授予兵权、财权和行政权,汉灵帝时,“州牧”已普遍设置,州便逐渐成为郡上一级的政权,至此形成州、郡、县三级制。

隋唐、五代、宋辽金时代,地方政府重复了三级变两级,又改成三级制的循环。隋朝初年,隋文帝罢郡为州,以州统县,恢复了两级建制。唐朝为加强对州的监督,将全国分为 10个监察区,因为是按基本交通路线划分的,所以监察区也称为“道”(宋朝称为“路”),形成“道—州—县”三级地方政府。

元明清至民国初地方政府简化到三级制,甚至短时的二级制。明朝设置“布政司”为第一层级的地方政府,“府”与“直属于布政司的州”为第二层级,“属于府的州”为第三层级,“县”或为第三层级,或为第四层级。清朝简化为“省、府、县”三级制。

中华人民共和国成立后,地方政府的结构随着我国的政治、经济形势的变化而有所变动。新中国成立初期,我国地方政府结构为四级,即大行政区政府(真正权力部门)—省(自治区、直辖市)政府—县政府—乡镇政府;大行政区政府是地方政府的最高层次。1954 年,为了加强中央的集中统一领导,中央决定撤销大区一级的行政机构,因此省级政府从此成了最高一级地方政府,这样政府的结构就由新中国成立初的四级制改为省、县、乡三级制或省、县、区、乡四级制并存。这种结构在 1954 年宪法中得以确定,并为 1978 年宪法和 1982 年宪法所重新肯定,成为我国地方政府级次的基本结构。

目前,我国有四级地方政府。截至 2021 年底我国地方行政区划为:(1)省级区划 34 个,其中 23 个省,5 个自治区,4 个直辖市,2 个特别行政区;(2)地级区划 333 个,其中 293 个地级市,40 个地区(州、盟);(3)县级区划 2 843 个,其中 977 个市辖区,394 个县级市,1 472 个县(自治县、旗、自治旗、特区和林区);(4)乡镇级区划 38 558 个,其中 21 322 个镇,8 309 个乡(民族乡、苏木、民族苏木),8 925 个街道办事处,2 个区公所。

中华人民共和国成立以后,我国建立了新型的地方政府制度,国家结构上采取在单一制国家中建立民族区域自治地方和特别行政区的形式。它不同于联邦制国家,没有联邦制国家中的邦、州、共和国等组成部分,也不同于一般单一制国家(在这些国家大多没有实行民族区域自治的地方)。

中国的地方政府具有以下特点:

(1)在普通地方,设立各级人民代表大会和各级人民政府。地方各级人民代表大会由选民或选举单位选举产生,是地方国家权力机关,享有制定地方性法规(限于省级和较大的市)、决定重大事项、监督同级“一府两院”和任免有关人员等权限。全国人民代表大会与地方各级人民代表大会之间,没有领导和被领导的关系,但有在法律上的监督关系和工作上的指导关系。地方各级人民政府由同级人民代表大会产生,是地方国家行政机关,同时又是地方各级国家权力机关的执行机关,负责本行政区域内的经济、教育、科学、文化、卫生、体育等职能,实行首长负责制。地方各级人民政府对本级人民代表大会及其常务委员会负责并报告工作,同时,对上一级国家行政机关负责并报告工作,并服从国务院统一领导;地方各级人民政府工作部门受本级人民政府领导,并且受国务院主管部门或上级人民政府主管部门的领导或业务指导,从两个方面体现“双重从属性”的特点。

(2)在少数民族聚居区,建立民族自治地方,设立人民代表大会和人民政府作为自治机关,民族自治地方自治机关行使宪法和法律规定的地方国家机关的职权,同时依照宪法、民族区域自治法和其他法律规定的权限行使自治权。设立特别行政区直辖于中央政府,但享有高度自治权。这些都体现了地方制度的灵活多样性。

(3)在城市和农村按居住地区设立居民委员会和村民委员会,作为居民和村民自我管理、自我教育和自我服务的基层群众自治组织,体现直接民主的特点。

(4)在普通地方的中央与地方关系上,遵循在中央的统一领导下,充分发挥地方的主动性、积极性的原则。地方政府职能比较广泛,涉及政治、经济、教育、科技、文化、卫生、财政、民族、民政等方面,上下级行政机关之间承担职能基本一致,在职能上分工不明显,但权限上有差异。

中国地方政府的构成是由中国的历史、政治、经济和自然条件决定的,符合中国的国情,具有中国特色。中国的地方财政是为中国地方政府实现国家治理的职能服务的,也具有明显的中国特色。

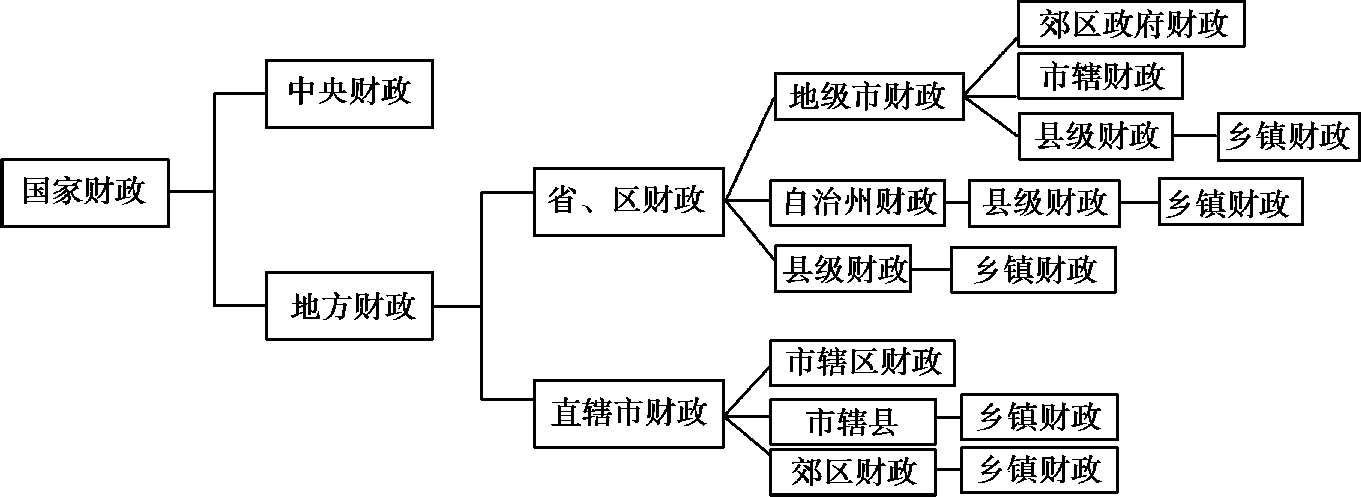

从结构上看,各级政府要实现自己的职能,就必须要掌握一定的财政分配权力,以取得相应的财力保证。因此,财政体系的组成必须与国家的政权结构相适应,即有一级政府,应有一级财政。我国《预算法》规定,国家实行“一级政府一级预算”,也即是一级政府一级财政。我国地方政府由省(自治区、直辖市)、(地)市、县、乡四级组成,地方财政也分省(自治区、直辖市)、(地)市、县、乡四级,分别为各级地方政府履行职能提供财力支持。具体构成见图 1-1。

图 1-1 中国地方财政的结构

从内容上看,中国的地方财政在我国分税制财政管理体制下,明确地方财政事权,划分地方财权,并通过转移支付的方式协调事权与财权的不匹配。

第一,明确地方财政事权。1994 年建立的分税制财政管理体制,除明确了城市维护、公检法是地方财政的主要事权外,其他的事权都与中央相似,只是范围不同。党的十八届三中全会以来,我国加快了划分财政事权改革的步伐,2016 年中央发布《国务院关于推进中央与地方财政事权和支出责任划分改革的指导意见》,提出合理划分中央与地方财政事权和支出责任,适度加强中央的财政事权,保障地方履行财政事权,减少并规范中央与地方共同财政事权,建立财政事权划分动态调整机制。逐步推进各级政府事权规范化法律化。

第二,划分地方财权。1994 年的分税制改革明确划分了中央财政收入和地方财政收入,建立了以营业税为主体的地方税收体系,保障地方财政事权的有效实施。2016 年全面完成“营改增”后,加大了增值税对地方财政的分享比例,在地方税收缺少了明确的主体税种的情况下,保障了地方的财力。

第三,加强转移支付的调节能力。分税制在重新划分中央财政收入与地方财政收入的基础上,相应地调整了政府间财政转移支付数量和形式,除保留原体制下中央财政对地方的定额补助、专项补助和地方上解外,加强了以公共服务均等化为目标的保障地方财力的转移支付,建立了比较科学的中央对地方的转移支付制度。近几年,各地方政府在逐步完善省以下的转移支付制度。

第四,严格地方财政的预算管理。党的十八届三中全会明确了预算管理改革的方向,2015 年实施的新《预算法》,明确了“一级政府一级预算”的预算编制要求;明确了预算管理职权,各级地方财政部门编制、执行预算,要向本级人民代表大会负责,同时要汇总下级政府报送备案的预算,连同本级预算向上一级政府备案,定期向本级政府和上一级政府财政部门报告本级总预算的执行情况;明确了各级人民代表大会和各级政府的监督权,各级人民代表大会及其常务委员会对本级和下级预算、决算进行监督,各级政府监督下级政府的预算执行。

计划经济时代,我国的地方政府只是中央政府在地方上的代理机构或派出机构,没有相对独立的财政权力,主要是按照中央命令办事,地方财政的自主性较小。但是,随着我国社会主义市场经济的建立,分税制改革以后,地方政府有了明确的事权和财权,主观能动性大大提高,能够主动了解本地区居民的公共需求,积极履行地方政府职责,地方财政在社会经济、社会生活中的地位和作用日益显现,形成了中国地方财政的特点。

1.地方政府更好地提供了地方公共产品

越是接近基层的地方政府就越能够比较准确地掌握地方居民对公共产品的需求偏好,其提供的公共产品也就越有效。改革开放以后,中央对地方政府进行了放权让利,赋予了地方政府更多的财权和决策权,充分调动了地方政府的积极性,在招商引资发展地方经济方面发挥了重要的作用。1994 年我国建立了适应社会主义市场经济发展的分税制财政管理体制后,逐渐厘清了政府和市场的边界,地方政府的职能逐渐转向以提供地方公共产品为主的市场失灵领域。由地方政府提供的公共产品,如教育、交通、公共安全、公共基础设施和社会服务等,与本地区居民的利益关系也越来越密切,更好地满足了本地居民的公共需求。

公路覆盖率高。截至 2020 年年底,我国公路通车里程达到 519.81 万公里,公路密度达54.15 公里每百平方公里,其中高速公路通车里程 16.10 万公里,对 20 万以上人口城市覆盖率超过 98%;农村公路里程达 438 万公里,贫困地区具备条件的乡镇和建制村全部通硬化路、通客车、通邮路。

教育水平大幅提高。截至 2021 年,义务教育阶段,全国 99.8%的学校办学条件达到基本要求,城乡办学条件差距明显缩小,九年义务教育巩固率达到 95.4%,义务教育普及程度达到世界高收入国家平均水平。高等教育毛入学率达到 57.8%,实现了高等教育从大众化到普及化的历史性跨越。

医疗卫生保障能力不断增强。中国人均期望寿命从 2000 年的 71.4 岁提高到 2015 年的 76.34 岁;全国医疗卫生机构 2011 年有 95.4 万个,2020 年达 102.29 万个;每千人口医疗卫生机构床位数 2011 年有 3.81 张,2020 年达到 6.46 张。进一步加强了农村卫生服务和社区卫生服务。

2.地方财政支出规模不断扩大

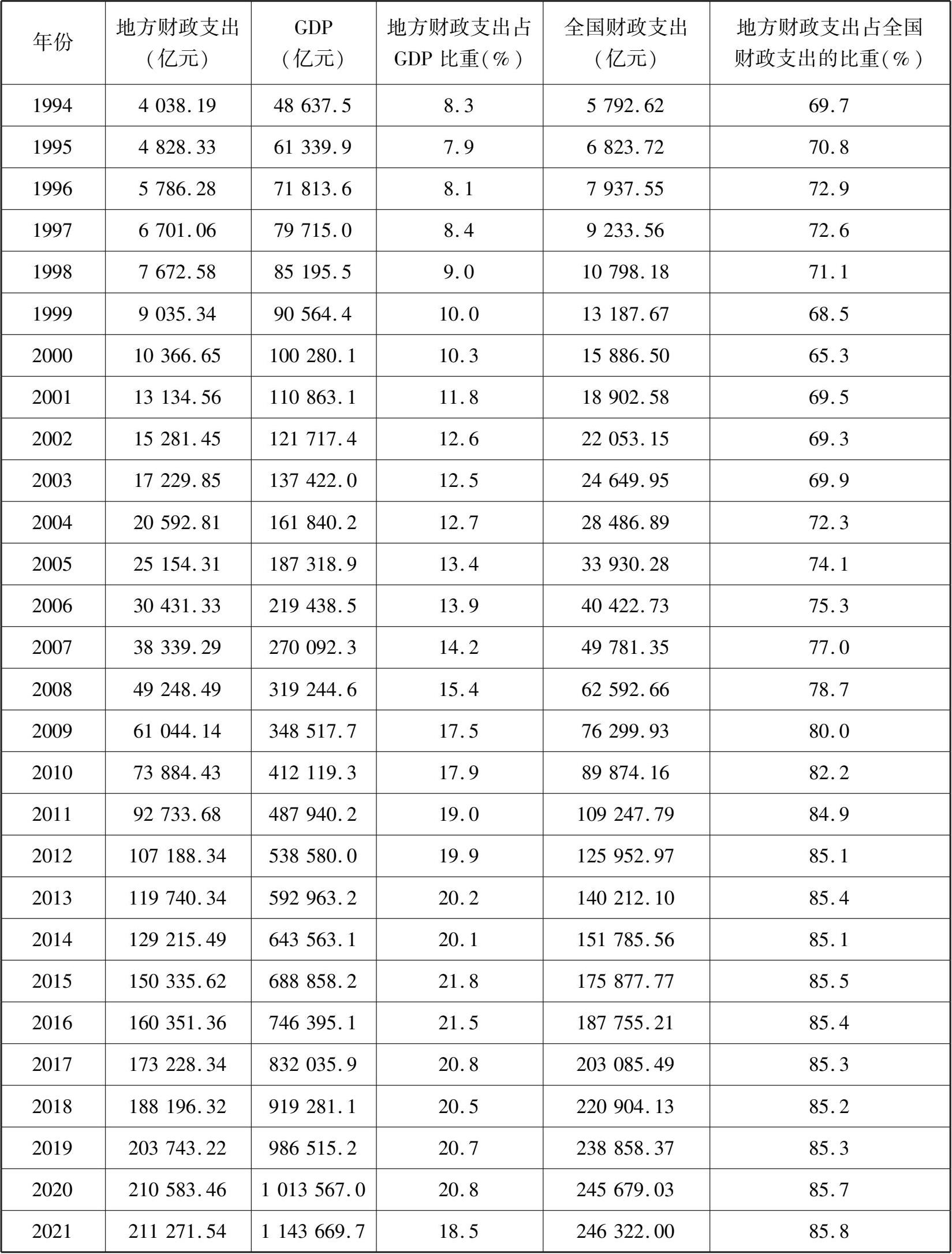

随着经济社会的发展,我国地方财政支出的绝对规模和相对规模都在不断地扩大。如表 1-1 所示,自 1994 年分税制改革到 2021 年,我国地方财政支出的绝对规模从 4 038.19 亿元增长到 21.13 万亿元,地方财政支出占GDP的比重由 8.3%提高到 18.5%,甚至地方财政支出占全国财政支出的比重都由 69.7%提高到 85.8%。

表 1-1 我国地方财政支出占全国财政支出和GDP的比重

数据来源:历年中国统计年鉴。

我国地方财政支出规模不断增长的规律符合瓦格纳法则,即随着国家职能的扩大和经济的发展就要求保证行使这些国家职能的财政支出不断增加,随着人均收入提高财政支出相对规模相应提高。近几十年来,地方财政支出不断上升的一个基本背景是城市化的进展与人口的不断增长。随着城市化进程的发展,地方政府需要为本地居民提供一系列提高生活质量和促进社会发展的公共服务,包括供水、供电、街道照明、排水、排污、垃圾回收、交通运输网络建设、教育、医疗卫生、社会保障、文化体育服务等。总之,随着社会经济的发展,收入水平和生活水平的提高,人们的需求结构、消费结构在发生着变化,对由地方政府提供的地方性公共产品的需求也在不断提高。

3.转移支付制度不断完善

1994 年建立了分税制的财政管理体制后,我国逐步建立了包括一般性转移支付和专项转移支付的财政转移支付制度。随着财政转移支付规模的不断加大,地区间的财力均等化程度得到了明显改善,为区域协调发展提供了坚实有力的财力保障。党的十八届三中全会以来的财政体制改革,主要是遵循着“财政是国家治理的基础和重要支柱”理念,围绕着“构建现代财政制度”来展开的,中央对地方转移支付制度加快完善,总体上形成了以财政事权和支出责任划分为依据,以一般性转移支付为主体,逐渐规范专项转移支付的财政转移支付制度体系。

随着“省管县”改革的推进,“扁平化”体制得以实施,省以下政府间财政关系得以被理顺,市级财政这一中间环节被去掉,县级财政运作效率有所提高。财政转移支付由省级财政直接将转移支付资金拨付下达到市、县,并对下级政府进行直接的结算、核定和管理,明显提高了政府间转移支付的效率。

我国实行的“援疆”制度,东部地区对西部地区的“援建”,实际上形成了横向转移支付的形式,有利于在我国探索建立横向转移支付制度。

4.逐渐健全地方税收体系

健全的地方税收体系是地方提供公共产品的财力保障,是税收治理现代化体系的重要基础。而地方税体系的健全和完善又是建立现代税收制度、厘清中央和地方政府财政关系等财税体制改革的重要组成部分。

1994 年的分税制改革建立了以营业税为主体,辅以资源税、房产税、契税等税种的地方税收体系。2016 年全面实施“营改增”以后,地方政府的主要收入变为与中央共享的增值税。与此同时,房产税、城镇土地使用税、耕地占用税、契税、资源税和车船税等在内的财产和行为税收入虽然归属地方,但是其占比基本保持在 10%~ 20%,无法为地方带来充足且稳定的税收收入。

关于地方税体系建设,“十四五”规划明确提出,“要推进房地产税立法,健全地方税体系,逐步扩大地方税政管理权”。对地方税收体系进行优化,

一是在以货物和劳务税为主体的基础上,完善共享税分成模式。当前货物和劳务税收入在地方税收收入中占比较高,因此地方政府在尚未有成熟的自有税种以前,涉及地方税体系的改革都要在货物和劳务税为地方收入主体的背景下进行。二是探索为地方政府构建稳定税源,适当赋予地方政府更大的税收管理权。扩大地方税源,探索对个人住房征税的房地产税改革;税收管理权表现在自主调整税率和减免税收等税制要素。

5.地方政府债务规模逐渐扩大

1994 年《预算法》明确不允许地方政府发债,但多数地方政府“暗度陈仓”以各种名义举借债务。2009 年,我国尝试以中央“代发代偿”的方式发行地方政府债券,帮助地方政府增强融资能力,开启了“开明渠、堵暗道”实质上允许地方政府借债的管理方式。党的十八届三中全会提出建立规范合理的地方政府债务管理机制,2014 年国务院发布 43 号文(《国务院关于加强地方政府性债务管理的意见》)来规范地方政府债务,并且通过对地方政府债务的审计,基本摸清了地方政府债务规模状况。2015 年修订后的新《预算法》开始实施,在以法律的方式允许地方政府借债的同时,也规范了对地方政府债务的管理,地方政府债务的规模及风险也日趋透明。

新《预算法》规范下的地方政府债务包括一般债和专项债。一般债券是为没有收益的公益性项目发行,主要以一般公共预算收入作为还本付息资金来源的政府债券;专项债券是为有一定收益的公益性项目发行,以公益性项目对应的政府基金收入或专项收入作为还本付息资金来源的政府债券。

由于国际形势的变化和新冠肺炎疫情的影响,近年来,我国地方债务规模持续扩大。2015 年,我国地方政府债务余额为 16 万亿元,其中一般债务余额预计执行数为 9.92 万亿元,专项债务余额预计执行数 6.08 万亿元。至 2021 年末地方政府债务余额 30.47 万亿元,包括一般债务余额 13.77 万亿元、专项债务余额 16.70 万亿元。地方债务增长过快,积累了一定的债务风险。

核心概念: 地方财政学 地方政府 地方政府的级次 地方财政

(1)多级政府为什么要有多级财政?

(2)地方财政的作用是什么?

(3)中国地方财政的现实特点有哪些?