下载掌阅APP,畅读海量书库

立即打开

从各税种收入额及增速来看,根据财政部统计数据,2021年,国内消费税、企业所得税、个人所得税、进口增值税和消费税、印花税、资源税、房产税等税种收入同比增幅均高于 15%,车辆购置税、耕地占用税、环境保护税等税种收入则出现了下降。具体如下:国内增值税收入 63519亿元,同比增长 11.8%。国内消费税收入 13881亿元,同比增长 15.4%。企业所得税收入 42041亿元,同比增长 15.4%。个人所得税收入 13993亿元,同比增长 21%。进口货物增值税、消费税收入 17316亿元,同比增长 19.1%。关税收入 2806亿元,同比增长9.4%。出口退税 18158亿元,同比增长 33.2%。城市维护建设税收入 5217亿元,同比增长 13.2%。车辆购置税收入 3520亿元,同比下降 0.3%。印花税收入 4076亿元,同比增长 32%;其中,证券交易印花税收入 2478亿元,同比增长 39.7%,增速居第一位。资源税收入 2288亿元,同比增长 30.4%。土地和房屋相关税收中,契税收入 7428亿元,同比增长 5.2%;土地增值税收入 6896亿元,同比增长 6.6%;房产税收入 3278亿元,同比增长 15.3%;耕地占用税收入 1065亿元,同比下降 15.3%;城镇土地使用税收入 2126亿元,同比增长 3.3%;环境保护税收入 203亿元,同比下降 1.9%。车船税、船舶吨税、烟叶税等其他各项税收收入合计 1236亿元,同比增长 7.1%。

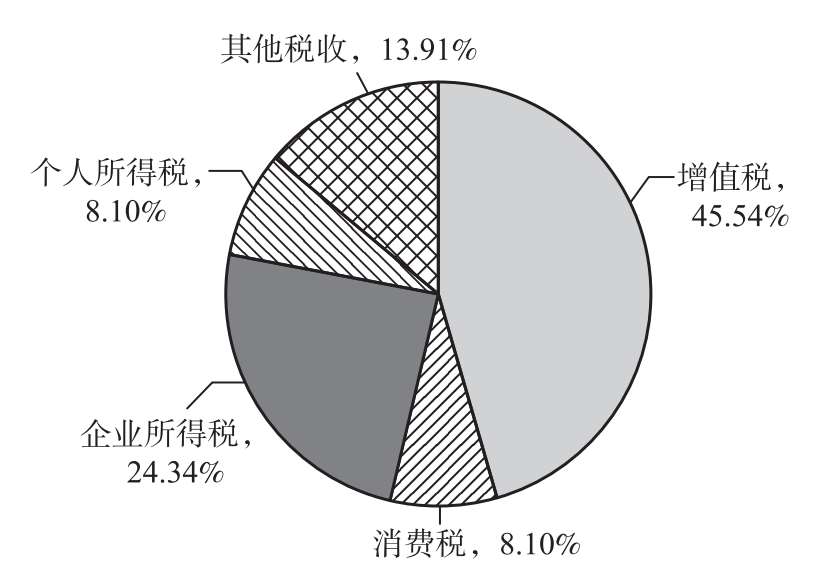

从各税种收入占全部税收收入的比重来看(见图2-4),2021年,增值税(含进口货物增值税)占比高达 45.54%,稳居第一,但是增速仅为6.7%,低于全国税收收入平均增速。排名第二的是企业所得税,占比为24.34%,增速为 15.4%,高于全国税收收入平均增速。个人所得税和消费税的收入占比基本一致,但是个人所得税收入增速(20%)大于消费税收入增速(15.4%),反映了个人所得税的未来收入潜力。2021年,货物与劳务税收入占比 53.64%,所得税收入占比为 32.44%,两者占比合计约为 86%,彰显了以货物劳务税和所得税为双主体税制结构的发展趋势,符合市场经济的基本取向,有利于有效发挥税收调节经济和收入分配的职能作用。

图2-4 2021年全国税收收入主要税种情况

资料来源:财政部官网。

近年来,我国不断健全以所得税和财产税为主体的直接税体系,逐步提高其占税收收入的比重,有效发挥直接税筹集财政收入、调节收入分配和稳定宏观经济的作用,夯实社会治理基础。目前,我国征收 18个税种,本章把企业所得税、个人所得税和房产税、城镇土地使用税、土地增值税、车船税 6个税种归为直接税进行计算分析。

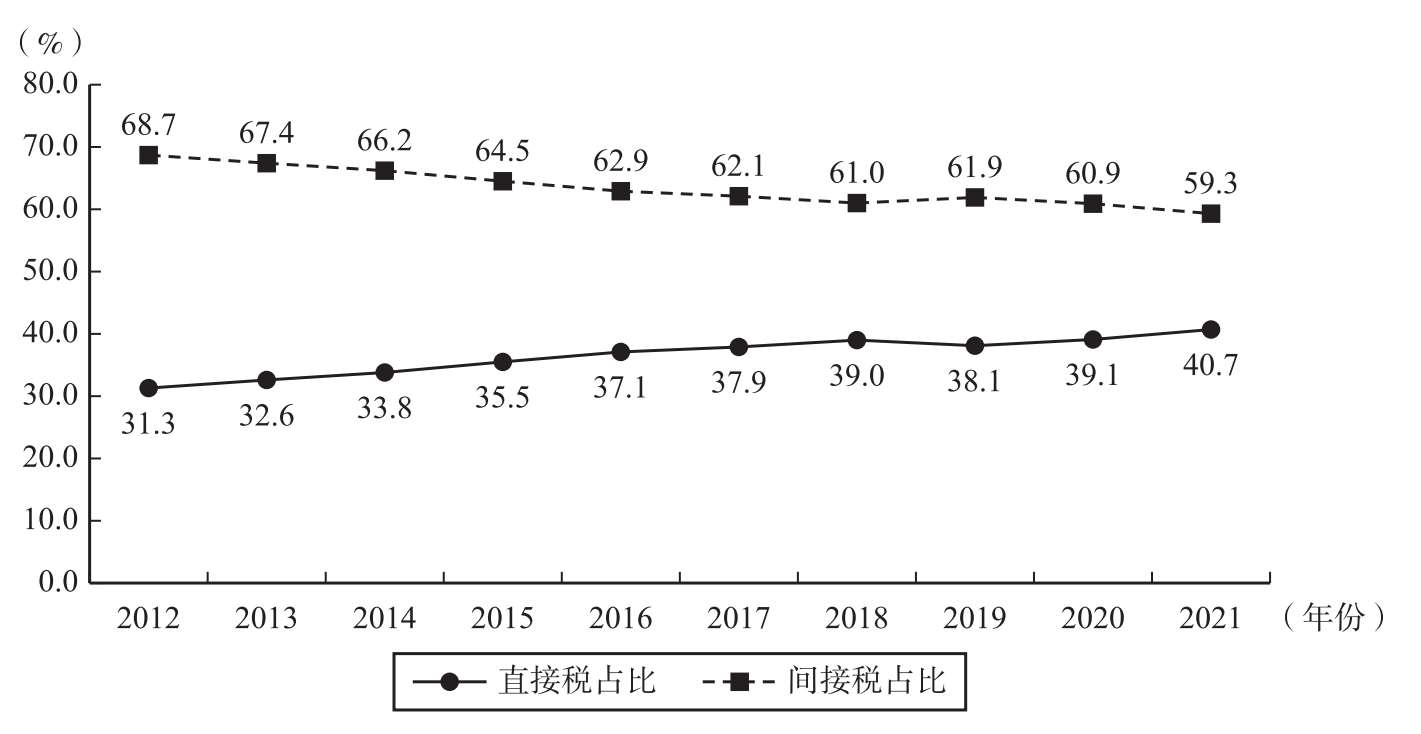

根据财政部公布的一般公共预算收入数据,2021年,我国直接税收入占全部税收收入的比重为 40.7%,比 2020年提高 1.6个百分点,比 2012年的31.3%提高 9.4个百分点(见图2-5)。2012年以来,随着我国税制改革的推进和税制结构的优化,间接税比重持续出现下降趋势,从 2012年的 68.7%下降至 2021年的 59.3%,但是目前仍然高出直接税比重 18.6个百分点。与世界发达国家相比,我国存在直接税比重过低、间接税比重过高的情形。2019年,经济合作与发展组织(OECD)成员国平均直接税比重为 55%,间接税比重为 45%。虽然国情和年份不同,不宜作简单对比,但是我国直接税比重过低问题应引起足够重视。从直接税相关税种收入占税收收入的比重来看,2021年我国企业所得税比重为 24.34%,个人所得税比重为 8.1%。2019年,经济合作与发展组织(OECD)成员国平均企业所得税比重为 13.2%,平均个人所得税比重为 32.4%。与OECD成员国相比,我国个人所得税比重显著偏低,这也是导致我国直接税比重较低的主要原因之一。为此,“十四五”时期完善现代税收制度,要优化税制结构,健全直接税体系,适当提高直接税比重;要完善个人所得税制度,推进扩大综合征收范围,优化税率结构;通过不断强化直接税的收入分配调节职能,在高质量发展中推进共同富裕。

图2-5 2012—2021年我国直接税占比变化趋势

资料来源:2012—2020年数据来源于《中国统计年鉴》;2021年数据来源于财政部官网。

2021年,随着我国对新冠肺炎疫情的精准防控和经济大面积复苏,我国税收收入实现了 11.94%的较高增长,中央级收入和地方级收入(指省级及省级以下收入)同时均出现了较快的增长。根据财政部公布的一般公共预算收入数据,2021年全国中央级税收收入 8.9万亿元,同比增长 11.7%;地方级税收收入 8.4万亿元,同比增长 12.2%,高于中央级增长幅度 0.5个百分点(见表2-1)。中央级税收收入的较快增长,增强了中央政府的宏观调控能力;同时,地方级税收收入的较快增长,壮大了地方政府的财力,为地方经济社会发展提供了可靠的财力保障。

表2-1 2016年以来中央和地方税收收入情况

从各级次税收收入增速来看,2017—2020年,中央级税收收入增速一直呈现下降趋势。随着减税降费政策的不断推进,中央级税收收入增速从 2017年的 15.3%下降至 2020年的-1.7%,下降了 17个百分点。地方级税收收入增速在 2018—2020年也出现下降的趋势,从 2018的 10.6%下降至 2020年的-3.0%,下降了 13.6个百分点,下降幅度小于中央级税收收入。

从各级次收入占全部税收的比重看,2021年,中央级税收收入占比为51.5%,比上年下降 0.1个百分点,地方级税收收入占比为 48.5%,比上年提高 0.1个百分点。2016年全面实施营改增,当年中央级和地方级税收收入占比分别为 50.4%和 49.6%。改革后中央级收入占比有所提高,地方级收入占比有所回落,2017年中央级和地方级税收收入占比分别为 52.4%和47.6%。2018年以来,中央级税收收入比重略有下降,地方级税收收入比重略有上升。中央级税收收入占全部税收收入的比重为 51.3%~51.6%,上下波动幅度不超过 0.3个百分点,呈现比较平稳的趋势;地方级税收收入占全部税收收入的比重为 48.4%~48.7%,同样,上下波动幅度不超过 0.3个百分点,也呈现比较平稳的趋势。

产业结构优化升级是提高我国经济综合竞争力的关键举措。近年来,我国十分重视第三产业发展,陆续出台了支持现代物流业、高技术、节能、家政服务、文化产业、体育产业等第三产业发展的政策措施,从财税、信贷、土地和价格等方面不断深化、细化和完善促进第三产业发展的政策体系,重点从加快推进服务领域改革,加大政策扶持力度,拓宽投融资渠道,加大了对第三产业的投入力度,有力地促进了我国第三产业的快速发展。第三产业快速发展反映了一个国家的工业化和城市化的发达程度。

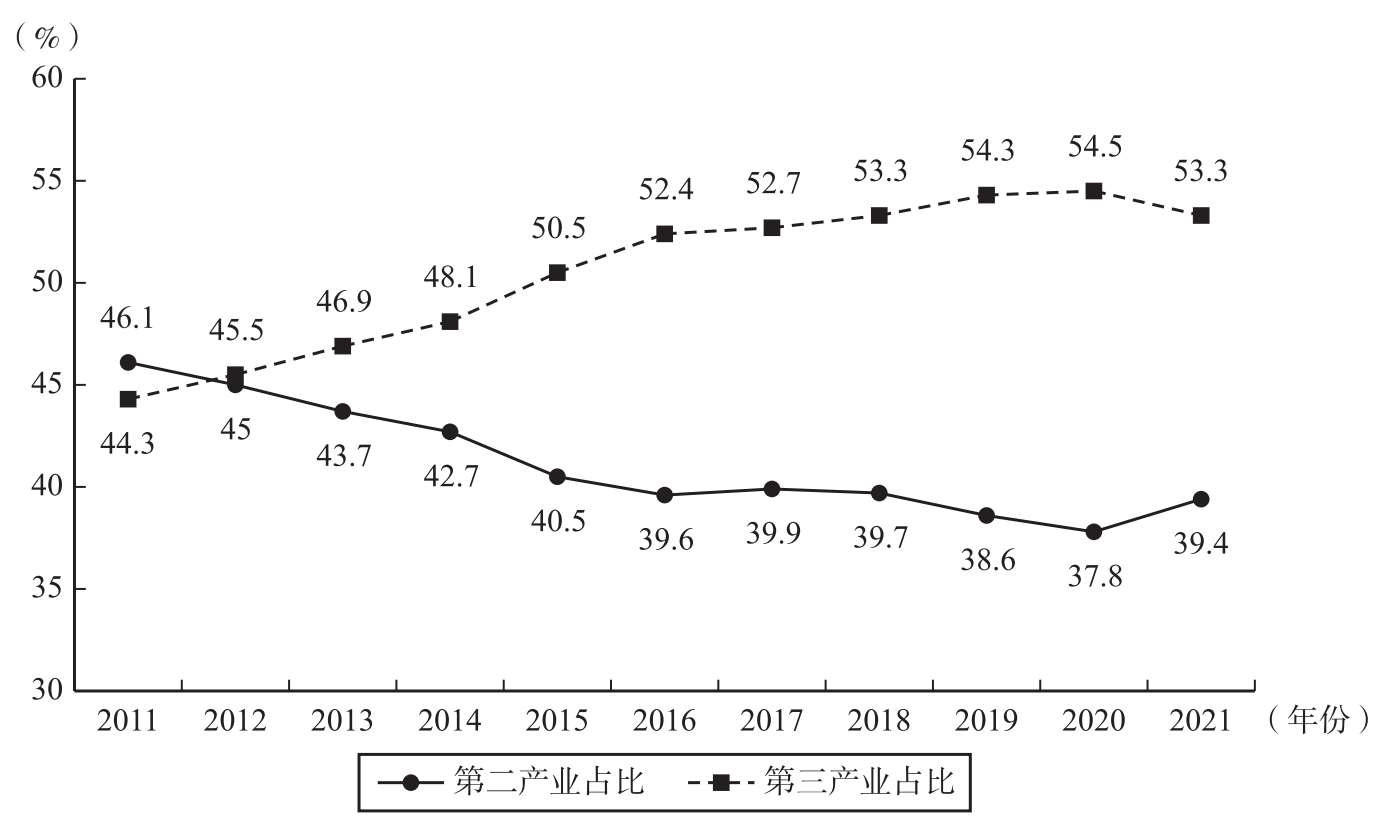

“十三五”时期,第三产业税收年均增长 5.3%,增速比第二产业高 2.8个百分点。2021年,我国工业经济从新冠肺炎疫情中率先恢复并向好发展,根据国家税务总局统计数据,第二产业税收收入同比增长 14.2%,第三产业税收收入同比增长10.42%,这是“十三五”时期以来第二产业税收收入增长率首次超过第三产业税收收入增长率。从税收比重看,2021年第三产业税收占全国税收的比重从 58.1%下降至 57%,与此同时,第二产业税收占全国税收的比重从 41.8%上升至 42.9%。上述变化与我国第二产业增加值、第三产业增加值的变化相一致,2021年第三产业增加值占GDP的比重从 54.5%下降至53.3%,第二产业增加值占GDP的比重从 37.8%上升至 39.4%(如图2-6所示)。

图2-6 2011—2021年第二产业、第三产业占国内生产总值的比重

资料来源:2011—2020年数据来源于《中国统计年鉴》;2021年数据来源于国家统计局官网。

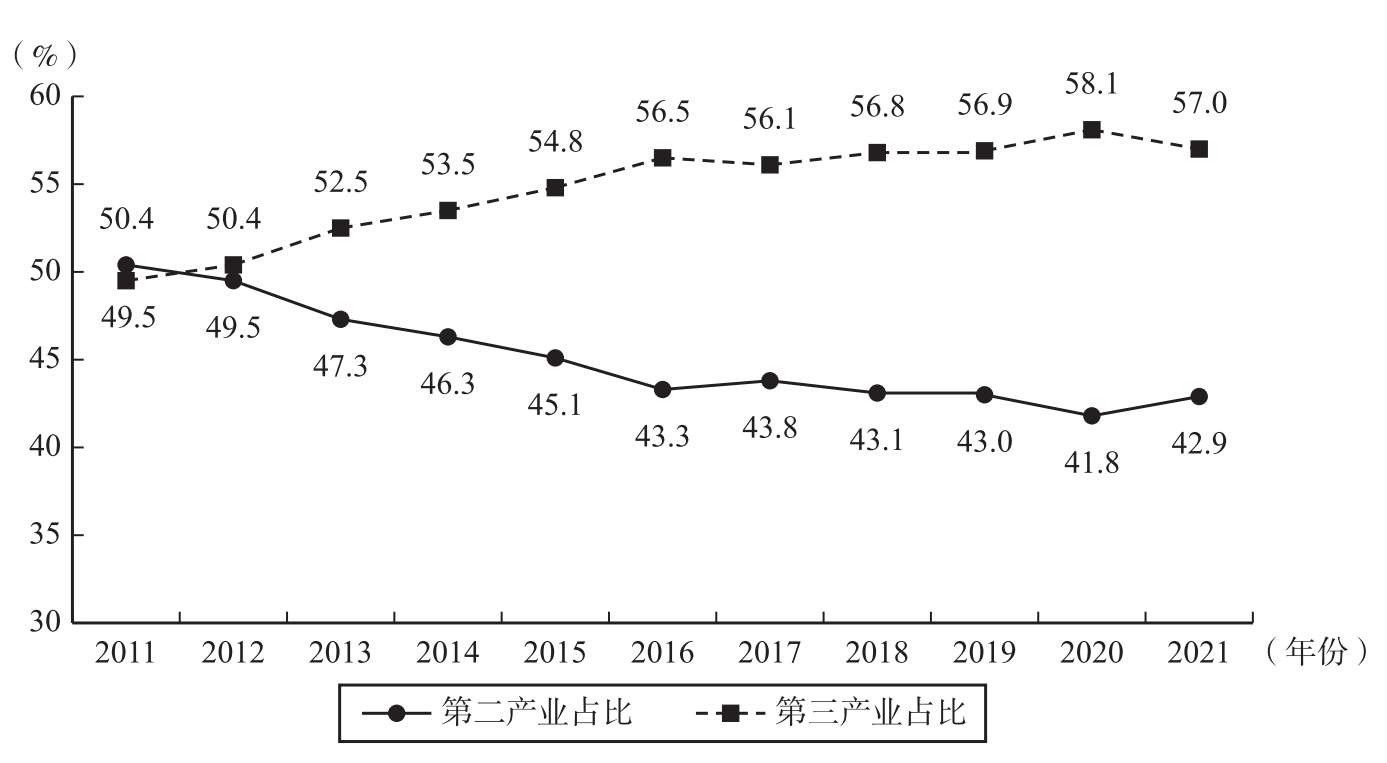

如图2-6、图2-7所示,2011年以来,第三产业税收占全国税收的比重呈现与第三产业占国内生产总值的比重同步变化的趋势。从 2012年起,第三产业税收占全国税收的比重超过第二产业,第三产业税收占比呈现稳步上升的趋势。十年来,三次产业税收比重由 2012年的 0.1∶49.5∶50.4调整到2021年的 0.1∶42.9∶57.0,第三产业税收占比比第二产业高出 14.1个百分点,税收比重体现经济结构日趋合理。第三产业占比持续上升,表明我国经济结构和增长动力正在发生深刻变化,转型升级已到了关键阶段,经济由工业主导向第三产业主导加快转变,“服务化”进程已不可逆转。

图2-7 2011—2021年税收产业结构变化情况

资料来源:《中国税务年鉴》(2012—2022)。

新经济新动能行业税收增长较快。近年来,以互联网经济为代表的新经济新动能茁壮成长。根据国家税务总局统计数据,2016—2020年,信息传输、软件和信息技术服务业税收年均增长 12.5%,比全国税收平均增速快 8.2个百分点,其中,软件和信息技术服务业税收年均增长 39.9%,比全国税收平均增速快 35.6个百分点;数字经济相关行业税收年均增长 7.2%,快于全国税收平均增速 2.9个百分点。根据国家税务总局统计数据,2021年,数字经济相关行业税收继续较快增长,信息传输、软件和信息技术服务业税收同比增长 29.2%,比全国税收平均增速快 15.5个百分点,其中,电信广播电视和卫星传输服务业、互联网和相关服务、软件和信息技术服务税收分别增长27.8%、60.2%、26.6%。科学研究和技术服务业税收同比增长 24.8%,比全国税收平均增速快 11.1个百分点,其中,研究和实验发展、专业技术服务业、科技推广和应用服务业税收分别增长 30.2%、16.7%、36.1%,远远高于全国税收平均增速。新技术、新产业、新业态、新商业模式的培育和发展,既显示了供给侧结构性改革的巨大威力和创新驱动的无限潜力,也为我国经济增长增添了实实在在的原动力。

从工业各行业看,上游行业税收增长较快,但中下游行业分化比较明显。2021年,在大宗商品价格上涨等因素带动下,上游的采矿业、石油煤炭及其他燃料加工业、化学原料和化学制品制作业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业等材料行业税收收入分别增长 37.8%、27%、41.7%、30.6%、64.1%,远远大于全国税收收入平均增幅。但是,在价格上涨因素影响下,中下游行业成本增加、增值空间受到挤压,中游的电力生产行业税收下降 14.2%,下游的食品制造业、纺织服装服饰业、皮革制品等行业税收收入分别增长 3.8%、-1.4%、-3.1%。

批发和零售业、金融业、房地产业三个服务行业税收收入占全部税收收入的比重分别为 13.8%、12.5%、13.5%,同比增长分别为 20.6%、9.2%、2.2%。房地产市场需求在 2021年下半年起迅速转冷,销售面积及销售额同比增速断崖式跌至负值区间,导致房地产业全年税收增长仅为 2.2%,其中下半年下降 19%。汽车制造业受半导体芯片短缺因素等影响,全行业税收全年增长 6.1%,其中下半年下降 23.1%。受多地疫情散发影响,接触性聚集性行业税收仍未恢复到 2019年同期水平。2021年,交通运输行业税收收入同比增长 19.0%,但是仍比 2019年下降 7.7%,其中航空运输业受影响最大,其税收收入规模比 2019年下降 62.2%,比 2020年下降 16.7%;住宿餐饮、广播影视制作、体育、娱乐业税收收入分别比 2019年下降 35.3%、27.3%、28.9%、22.2%。

2012年以来,我国经济经历了从高速增长迈向新常态的换挡,国有企业、民营企业、外资企业保持了增长的韧性,民营经济在GDP的占比从 50%提高至 60%以上,并贡献了 50%以上的税收、70%以上的技术成果和 80%以上的城镇劳动就业岗位。多年来,税务部门始终坚持以人民为中心的发展思想,把纳税人缴费人的需求和期盼放在心里,树立“以纳税人缴费人为中心”“纳税人缴费人所盼、税务人所向”等理念,着力推进税费服务创新,着力营造更加优质的税收营商环境。根据世界银行发布的《2020年营商环境报告》显示,中国营商环境便利度已跃居第 31位,比 2018年提升 43位,连续两年被世界银行评为“年度十大最佳改革者”,列东亚及太平洋地区第 7位。通过“放管服”改革优化营商环境,减税降费激发市场活力,以民营经济为主的新增市场主体蓬勃发展。根据国家市场监督管理总局发布的信息,2012—2021年,我国民营企业数量从 1085.7万户增长到 4457.5万户,民营企业在企业总量中的占比由 79.4%提高至 92.1%。2021年全国新设民营企业 852.5万户,同比增长 11.7%,继续保持稳中有进的发展态势。根据国家税务总局税收统计数据,2021年,我国民营经济缴纳税收占全国税收的比重达 51.9%

,成为稳定全国税收的重要支撑。其中,私营企业税收增长较快,同比增长19.7%,高于全国税收平均增速。

,成为稳定全国税收的重要支撑。其中,私营企业税收增长较快,同比增长19.7%,高于全国税收平均增速。

2021年,国有企业、集体企业、有限责任公司、股份有限公司、私营企业、港澳台投资企业、外商投资企业的税收收入增速分别为 11.8%、62.6%、13.9%、11.4%、19.7%、17.8%、8.0%,占全国税收收入的比重分别为 7.5%、0.4%、33.5%、14.6%、18.5%、6.0%、9.7%。综合来看,国有及国有控股企业税收收入增速为 15.5%,占全国税收收入的比重为 24.7%,呈现良好的发展势头。由于受中美经贸摩擦、疫情冲击等因素影响,我国涉外企业(包括港澳台投资企业和外商投资企业)税收增速低于全国平均增速,占比有所下降,特别是外商投资企业税收增速仅为8%,低于全国平均增速 5.7个百分点,占比为 9.7%,同比下降 0.5个百分点。外商投资企业税收从 2019年开始出现下降态势,特别是在当前国际政治经济形势复杂多变的情况下,需要对外商投资企业税收回落势头持续关注。

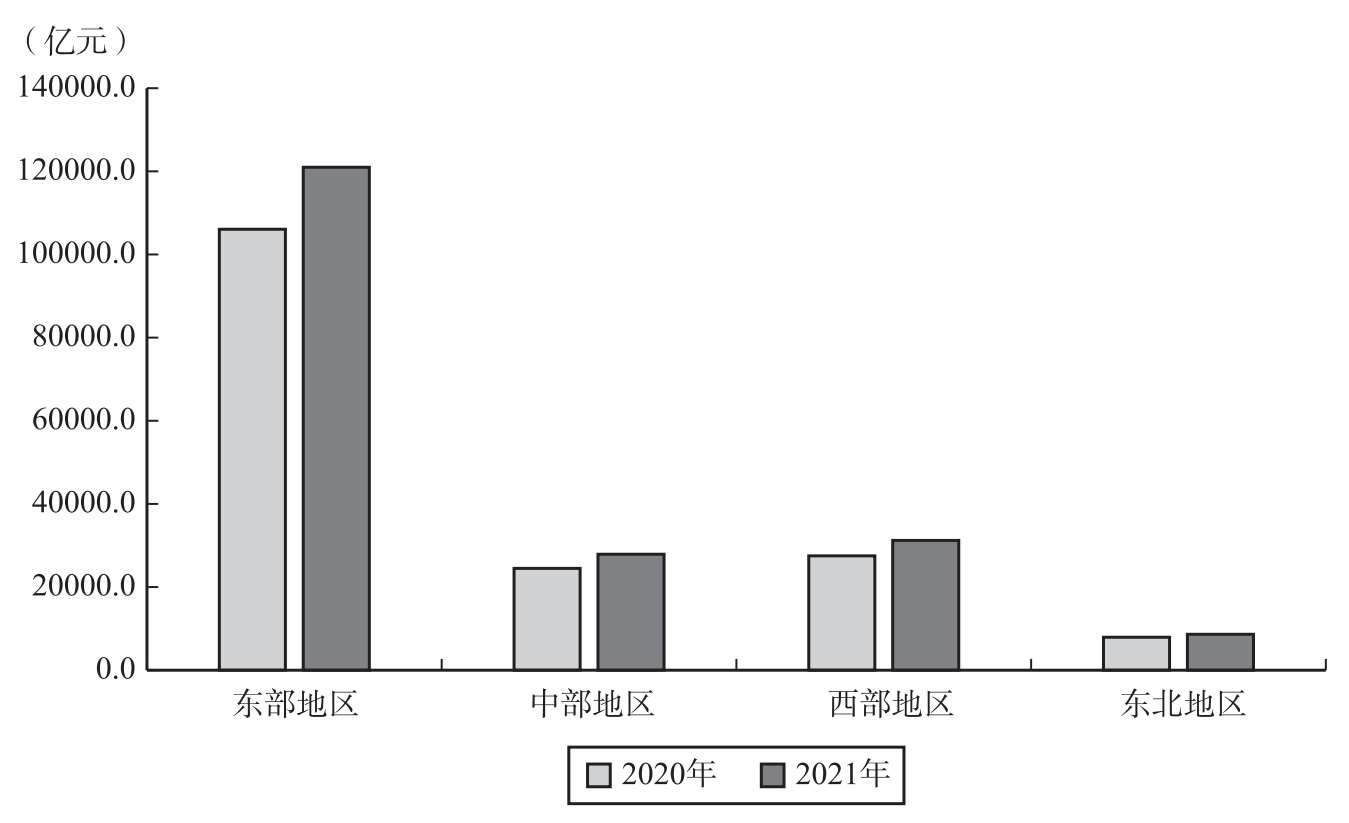

从区域看,2021年,东部

、中部

、西部

、东北地区

组织税收收入都出现恢复增长的良好势头,同比增长分别为 14.06%、13.89%、13.49%、8.94%

,扭转了 2020年税收增速分别下降的局面,有力发挥了税收稳定作用。其中,东部、中部、西部地区组织税收收入恢复相对较快,特别是中西部地区主要受资源大省税收增长较快的影响,出现了税收快速增长。但是,东北地区税收收入同比增长 8.94%,明显慢于全国其他地区。东北地区税收增幅相对滞缓,主要是受经济税源发展较缓,特别是支柱行业汽车制造业受芯片影响比较明显。从各区域税收收入占全国税收的比重来看,2021年东部、中部、西部、东北地区税收收入占全国税收的比重分别为 64.1%、14.78%、16.54%、4.58%。与 2020年相比,中部、西部地区税收占全国税收的比重基本持平,东部地区税收占比增长 0.2个百分点,相应地,东北地区的税收占比下降 0.2个百分点。2020—2021年区域税收收入变化情况如图2-8所示。

图2-8 2020—2021年区域税收收入变化情况

资料来源:《中国税务年鉴》(2021—2022)。

从重要战略区域看,2021年,长三角地区作为我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,税收增长快,增速 14.99%,税收占比高,税收收入占全国税收收入的比重高达 29.6%。黄河流域地区(青海、四川、甘肃、宁夏、内蒙古、陕西、山西、河南、山东)税收增长16.57%,高于全国平均水平近 2.9个百分点。京津冀地区税收增速较慢,为 9.56%,低于全国平均水平 4.1个百分点。珠三角地区由于国外疫情制约其外向型经济发展,税收同比增长 12.02%,低于全国平均水平 1.7个百分点。

从各地税收收入规模看,在全国 31个省区市中(计划单列市税收收入计入所属省份),2021年,税收收入规模超 1万亿元的有 6个省(市),分别是广东(含深圳)26490亿元、上海 18704亿元、江苏 17208亿元、浙江(含宁波)15041亿元、北京 14532亿元和山东(含青岛)12020亿元,均来自东部地区。税收规模排名后 3位的分别是西藏 362亿元、青海 436亿元和宁夏 625亿元,均来自西部地区。

从各地税收收入增速看,2021年增速高于全国平均值的有 12个省区市,既有东部地区的上海、浙江、福建、山东、海南,又有中部地区的湖北、山西,还有西部地区的内蒙古、陕西、甘肃、宁夏、新疆。特别是中西部地区的山西、内蒙古、陕西、宁夏、新疆等资源大省(区)税收收入增长较快,同比分别增长 27.45%、17.68%、23.67%、17.23%、19.14%。东北三省辽宁、黑龙江、吉林的税收收入增速分别为 9.75%、8.28%、4.34%,税收收入增速明显低于全国平均增速。