下载掌阅APP,畅读海量书库

立即打开

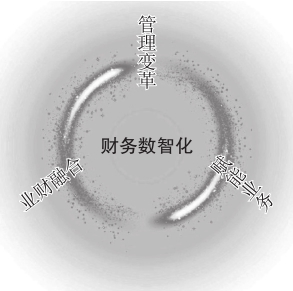

图1 财务数智化转型路径的框架

不管我们是否愿意,人类已经在大踏步迈向智能化时代;不管全国数千万财务人员是否愿意,财务已经驶上数智化快车道。然而,对于财务数智化转型的认识和态度,业界尚存在极大的分歧。大部分基层财务工作者和很大一部分首席财务官(CFO)的感觉是:我还是从事自己熟悉的财务工作,哪有你们说的那么夸张?毫不夸张地说,虽然很多人在谈论财务数智化转型,但其实他们在内心是犯嘀咕的,对于财务数智化转型的信心和决心是不足的。对于这些财务同人,我们想说的是:其实这是典型的“温水煮青蛙”,在事物从量变到质变的过程中,大部分人的触觉和反应是迟钝的;而小部分反应迅捷的精英会抓住难得的机遇,不仅帮助自己,而且帮助企业实现华丽转身。

大家对我国企业财务数智化转型现状的认识,分歧也不小。据我们观察,我国大部分企业的财务工作尚处于信息化阶段,小部分企业的财务工作处于数字基建阶段,极少数优秀企业的财务工作正在向智能化迈进。我们在这里不讨论信息化及其与数字化的区别,只想重点强调一下财务数智化转型的两个阶段:数字基建阶段和智能化阶段。

数字基建利用数字化技术,帮助企业实现数据贯通、流程拉通、企业运营线上化。这个阶段的重心是业财一体化建设,难点在于数据治理与管理变革。智能化是在数字基建完成后,利用数智化技术充分挖掘数据资产的价值,发现数据背后隐藏的规律,从而服务于企业决策,赋能业务。这个阶段的难点在于数智化技术与财务场景的深度融合。真正的深度融合不是锦上添花,而是雪中送炭。

对于数字基建,大家更容易达成共识,目前各大企业都在如火如荼地推进。然而,对于智能化大家却分歧很大。大部分财务基层员工和CFO对于财务智能化是存疑的。在我们和众多企业沟通的过程中,经常听到的是:你们用机器学习技术做预测,靠谱吗?这些技术对我们财务工作而言,有那么重要吗?对于这些质疑,我们是非常理解的。当数字基建完成,积累了大量数据,对于数据资产价值的挖掘需求自然会爆发式增长,我们非常确信这一点。

财务数智化转型是一项大工程,我们很难用一本书说清楚。因此,我们采取化繁为简的方法,试图利用简单的结构将复杂的财务数智化转型的关键点说清楚。简而言之,本书试图用一个框架高度概括财务数智化转型路径。

这个框架其实就是三句话:业财融合是基础,管理变革是核心,赋能业务是目标(见图1)。企业通过业财融合实现数据贯通、流程拉通,为智能化应用提供源源不断的高质量数据;通过管理变革确保数智化改革能够成功;通过数智化技术挖掘数据资产价值,为业务赋能。我们认为,这三个方面的工作是财务数智化转型成功的必要条件,但非充分条件,因为影响财务数智化转型成功与否的因素太多了。因此,我们希望本书起到抛砖引玉的作用。

全书共分为四章。第1章指出财务数智化转型是企业智能化升级的必由之路,提出财务数智化转型的理论分析工具——动量理论。第2章详细阐述财务数智化转型的核心——管理变革。数智化转型不仅靠技术的更新迭代,更需要管理变革,以帮助企业制订并执行财务转型计划,从而实现财务管控的卓越和创新。第3章深入剖析财务数智化转型的基石——业财融合,分析如何实施业财融合,并揭示业财融合的建设模式,介绍业财融合建设案例。第4章探讨财务数智化转型的目标——赋能业务。

本书由中国人民大学商学院张敏教授,吕梁学院靳霞副教授,深圳市远行科技股份有限公司副总经理、合伙人徐凯,以及首颐医疗集团副总裁章睿组织的团队一起完成。本书的撰写分工如下:第1章,张敏、靳霞、叶婷婷、贾丽;第2章,张敏、靳霞、叶婷婷、贾丽、刘泽宇;第3章,张敏、靳霞、徐凯;第4章,张敏、李昂、章睿、曹正凤、刘云菁、伍彬、谢佳宏、菅晓楠、赵月欣、杨逸云。

在撰写过程中,我们力求做到严谨、客观。然而,由于技术更新迅速,智能财务应用场景广泛,书中难免会有考虑不到之处,因此,我们诚挚地邀请广大读者朋友和专家学者对本书提出宝贵的意见和建议,以便我们不断改进和完善。

最后,我们要感谢参与本书编写工作的各位同人,正是他们的辛勤付出和共同努力,使得这本关于智能财务的著作得以问世。我们希望本书能成为各位读者朋友在财务转型过程中的重要参考。