下载掌阅APP,畅读海量书库

立即打开

有一个关于供应链的笑话,但你可能需要多花点时间才能听懂。

严肃地讲,近期的供应链完全称不上是笑话,而更像一场物流噩梦。

2020年之前,关心“供应链”一词的还只是企业高管、商学院学生、采购人员、供应商和发货商等。供应链意指把部件、制成品和大宗商品运送到各种市场的庞大网络。这个无聊话题或许是最容易让人们在晚宴中结束对话的选项之一。然而一切都随着新冠疫情在2020年暴发而改变了。去超市购物、在亚马逊网站下单、给汽车加油……所有这些事情很快成为关于全球供应链的复杂性及成本的研究对象。

在疫情期间或疫情之后,有哪些东西是你想买却买不到的?或许是某种型号的汽车在经销商那里缺货,让你只好选择缺少某些功能的其他型号。或许你想要的绿色苹果手机推迟交货,你只能转而购买了黑色机型。或许你心仪的卧室家具套装迟迟不能到货,首先是因为亚洲的家具厂暂时关门,然后运输又遇到延期,让你直接放弃了这部分住房改造的计划。

受影响的不只是昂贵产品。如果你是Samoas或者S’mores品牌的女童子军饼干的追捧者,那么在疫情高峰期间肯定会感到痛苦。受供应链和劳工短缺问题的影响,这类饼干在大洛杉矶地区被挤出了热销产品榜单。 [1] 为女童子军饼干而生气似乎很罕见,但美国人民确实如此。

巧克力饼干不是唯一出现供应中断的“薄片”。芯片或者说半导体乃是电子设备中控制电流的关键部件,没有它们,我们将生活在一个完全不同的世界:在新冠疫情中的一个短暂时期,我们得以窥见这样的世界是什么样子的。

人们往往把汽车视为机械设备,但它们越来越像装上轮子的计算机。美国的第五代战斗机F22有接近200万条计算机代码,而梅赛德斯公司的2009款奔驰S级轿车却有近2 000万条代码。

疫情暴发之初,各家汽车厂商担心销售下跌,于是纷纷取消对供应商的订单——从遮阳板到半导体的几乎所有部件。因此当消费者们带着政府的刺激补贴或疫情工资补贴涌入经销店的时候,汽车变得供不应求。

疫情暴发之初,各家汽车厂商担心销售下跌,于是纷纷取消对供应商的订单——从遮阳板到半导体的几乎所有部件。因此当消费者们带着政府的刺激补贴或疫情工资补贴涌入经销店的时候,汽车变得供不应求。

问题在于,当半导体出现缺货时,并没有一天送达的选项。订单需要提前数月甚至数年提交。麦肯锡公司估计,成熟半导体产品的生产提前期可能超过四个月,如果调整生产地点会再增加六个月,遇到更换制造商会再增加一年甚至更长时间。

福特公司采取了更为简单的解决方案:出售缺少芯片的车型。因此有一段时间,后座空调系统不见了

[2]

,座椅加热系统也取消了。通用公司的汽车则卸掉了无线充电垫。

[3]

特斯拉公司CEO埃隆·马斯克把自家在奥斯汀和柏林的工厂比作“巨大的烧钱炉”,因为缺少部件,无法实现可以盈利的产量水平。

[4]

而且就在福特公司重新得到稳定的半导体供应之后,又遭遇了新的短缺,这回是没有足够的蓝色椭圆形徽标来点缀汽车的引擎盖。

艾米丽·圣约翰·曼德尔(Emily St. John Mandel)于2014年发表的小说《第11号站》( Station Eleven )在2021年被拍成限定题材连续剧,描述了遭遇比新冠疫情致命得多的瘟疫肆虐世界的情景。在剧中的一个闪回镜头里,主角之一米兰达到未来的老板那里去面试一份物流领域的工作。落座之后,未来的老板开始提问。

利昂:你知道物流的意思吗?

米兰达:是说运送物品的路径?

利昂:不是随便哪条路径,得是正确的路径。 [5]

在新冠疫情期间,我们发现输送物品可以有很多路径。可是在混乱时期,经常采用错误的路径——最蜿蜒也最烧钱的路径。我们需要注意吸取疫情中得出的深刻教训,从女童子军饼干到半导体芯片,让各种物品都找到正确的输送路径,不只是在正常时期,也包括特殊时期。

从20世纪90年代末到新冠疫情时期,都没有明显的通胀压力。全球金融危机爆发后,尽管利率水平很低,各国中央银行为压低长期债券利率而大规模购买资产,通胀率仍持续低于目标水平。如此宽松的货币环境在历史上经常导致通胀,但在21世纪第二个十年通胀并未出现。当然,极为宽松的货币政策带来了其他方面的影响。资产价格因为低贴现率而高涨,而且中央银行以量化宽松方式实施的货币政策进入市场,购入长期固定收益证券(如政府债券),使得金融体系内涌动着极其宽裕的流动资金,“安全资产”的收益率降低,由此增加了对风险资产的需求。

这样就形成了受需求约束的疲弱的经济增长模式,但随着各国走出新冠疫情,该模式走到了尽头。突然之间,需求约束型的世界不复存在。在新冠之后的世界,平衡点迅速转向受供给约束的增长模式。对电视机、汽车和住房的需求依然存在,但库存没有了。而这个转变带来了数十年未见的通胀压力。

二战后漫长的全球融合时代见证了可实现的生产潜力的巨幅增长,然而这种情形很不寻常,甚至史无前例。历史上没有任何一个时期可以比肩1945年之后的全球高速增长。工业革命初期的几十年增长率接近2%,与二战后的发展中国家及全球总体6%~7%的增长水平完全无法相提并论。

这背后的原因我们很清楚。在全球市场打开之后,较低收入国家便能利用全球的技术资源,进入对小型发展中国家而言几乎容量无限的广大市场。只有中国达到了让全球市场容量成为限制因素的生产规模,并且用了20年才实现。

历史告诉我们,近期在制造、贸易和财富上的高速增长并非常态,而是极其特殊的情形。非常态的部分是,产能的大幅提高放松了原本可能更大的供给侧约束。可是,随着需求增长最终赶上生产能力,这一产能高涨的效果总是有时限的。未利用或者未充分利用的产能与劳动力的存量很大,却并非没有穷尽。如今随着产能高涨的力量消退,增长无论如何将主要来自各产业内部及整个经济体的直接生产率提升。我们在增长较为迅速、比较有包容性的全球化世界中生活了太久,习惯于将它视为常态,但这不是事实。新的时代要求不同的心态,尤其是寻找能提高生产率增速的包容性发展方式。否则,正如有些人预测的那样,世界可能陷入长期停滞。

通胀让某些产品的价格涨上了天,某些资产的价格却走向崩溃。我们已经发现对投机类模因股票(meme stock)和其他时尚资产的需求受到了影响,因为人们不得不省下钱来,去支付相比20世纪第二个十年之初已经翻番的住房贷款月供。在供给约束型经济环境中,通过旨在消除需求过剩的货币政策来控制通胀率,有可能在更高的利率水平上实现新的均衡。经济增长遭遇的某些冲击和障碍是暂时性的,而其他某些因素在本质上更具有持久、长期的特征。新冠疫情造成的暂时冲击正在消退,某些长期影响却依然在持续。这一调整将对长期资产的价格造成影响,同时意味着各个经济体的财政空间会收缩。各国的债务水平已经被全球金融危机抬高,在新冠疫情期间再度飙升,加上如今更高的利率水平,会带来财政和金融的困境以及市场紊乱。这样的冲击目前已开始浮现。

拒绝承认现实是一种正常反应,尤其是当许多人要对过去的好时光说再见的时候。我们不会再回到原来那个货币宽松的低通胀世界。

人们一开始的自然倾向或许是,这种剧烈变化不会持续,我们将回到某种类型的疫情前模式。新冠疫情是对全球经济的巨大冲击,但最终已平息。全球供应链发生拥堵,严重失衡,但各种瓶颈最后已被打通。疫情把许多公司打回到维持生存状态,它们尽可能地缩减人员、存货和其他负担,以提高生存概率,结果使许多企业避免了破产的宿命。

这些调整,即经济体系中用来适应需求意外变化的缓冲措施,改变了全球经济的DNA,而且不会在一夜之间被逆转。因此当需求复苏时,整个经济体系显得缺乏准备。航空公司之前大举裁减飞行员和乘务员,如今又手忙脚乱地把他们召集回来。取消了半导体订单的企业没办法在短期内重新采购,造成终端产品无法完工或无法使用。不过,政策制定机构、中央银行和市场还坚持认为,对经济扩张和需求高涨的这些供给侧约束是“暂时的”,会逐渐解决。

历史将证明他们的判断有误。人们集体误读了全球经济中正在发生的事情,没有意识到供给侧的长期阻碍因素不会迅速消散。

毫无疑问,供给侧确实存在暂时性的制约因素。中国经济在当时的弱势表现有多方面的原因,其中最大的因素是压抑供给的防疫政策,既制约了国内消费市场,也影响到对外贸易。而随着政策管制放松,制造业枢纽重启,消费者可以外出花钱,中国经济又恢复了活力。这一模式早在疫情之前已经成形。

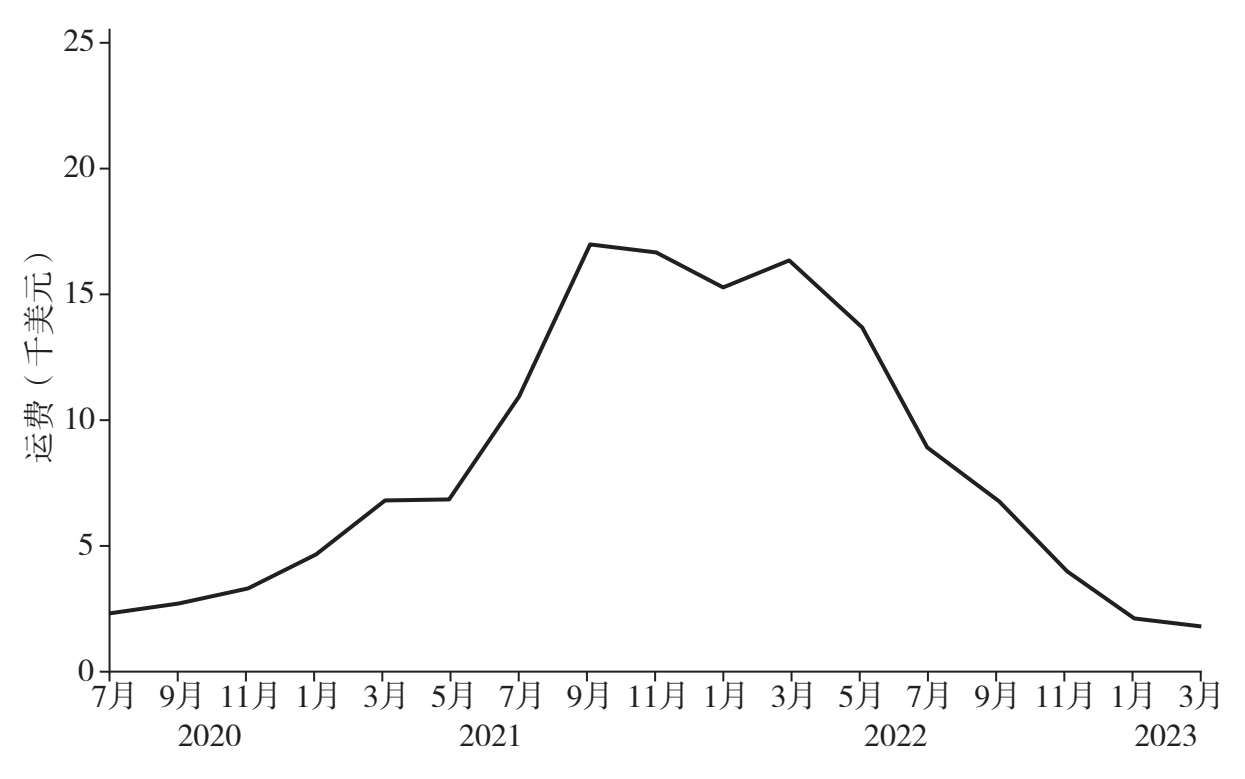

与之类似,当各国经济走出新冠疫情时,全球物流体系中的瓶颈问题变得非常突出。美国在南加州、东海岸和墨西哥湾的主要港口都出现货轮排队现象,需要好几周才能卸下集装箱。背后的主要原因是各港口卸货的劳动力短缺、囤放集装箱的空间有限,以及运输集装箱的卡车不足。当然这些瓶颈问题都在缓解。远洋运输的费用已经从2021年底每集装箱10 400美元的顶峰下跌至2 400美元,但目前的费用仍远高于2020年1月疫情暴发之前的1 700美元(见图2.1)。

可以预期,这些严重的供应链瓶颈不会成为未来全球贸易中的持续现象,现有的数据基本上支持这一判断。

图2.1 新冠疫情期间远洋集装箱运输费用变化情况

资料来源:Freightos。

从远洋集装箱到飞行员的短缺,这些现象削弱了若干产业部门乃至全球经济整体上的供给弹性。航班减少了,剩下的航班变得更贵;港口出现积压,让人们无法在圣诞节及时得到特定的礼物。虽然随着飞行员复岗、轮船加速卸货,这样的扰乱在逐渐减少,但与之相伴的通胀却没有完全消失。通胀被嵌入经济运行,具有黏性特征。

疫情期间的冲击与目前的全球实体经济调整有所不同,一系列底层的长期和结构性变化趋势正在从负面影响全球供给状况和成本,并削弱供给弹性。这些调整不是暂时的,不会很快消失,且其影响可能与日俱增。

我们不难发现这一长期转变的证据和原因。把它们综合起来,可以看到我们面临的未来景象:有本质差异的受供给约束的全球经济。因此,下文将首先描述导致全球经济体系供给弹性削弱的趋势,并分析其影响,然后讨论为何需要不同的增长模式来恢复生产率、挖掘增长潜力,并实现我们的全球目标。

英国前首相哈罗德·麦克米伦有次被人问及政治家面临的最大挑战是什么,他给出的著名回答是:“大事件,朋友,大事件。”

当前的大事件无疑是供应链面临的重大挑战,但那只是挑战之一。如果针对串联全世界的价值链提出同样的问题,更合适的回答或许是“长期趋势”。要恢复增长模式乃至全球经济的活力,我们首先应该简要探讨这些不会很快消失的长期趋势。

法里德·扎卡利亚(Fareed Zakaria)所说的“其他国家的崛起”,是指在西欧国家以及美国兴起之后,第三波大国权力转移。 [6] 除中国以外,巴西和印度等经济强国也已崛起。不过在数十年强劲增长之后,发展中国家通过动员土地、劳动力、企业家精神和资本等未充分利用的资源而形成庞大产能、发挥通缩推力的势头正在消退。在这个消退发生的同时,全球经济的需求却因为新兴经济体的千百万中产阶级消费者的涌现而膨胀。原因显而易见:未充分利用的产能储备是有限的,而且其中很大部分已经被投入全球经济的运转,剩下的部分则不那么容易得到利用,其背景还会在下文做具体解释。

如今,新兴经济体的很大部分民众已处于中等收入水平。以中国为例,中产阶层人数从2000年的3 910万剧增至2018年的7亿以上。 [7] 多达数亿的民众正试图把丰田车升级为特斯拉。在中国乃至整个新兴经济体生态系统中,购买力大幅提高。伴随着如此巨额的财富增长,劳动力总量出现下降并不令人意外。已跨入中产阶层的人们不太愿意再去工厂从事低工资的工作。相应地,曾经看似无穷无尽的廉价劳动力供给带来的长期通缩压力正在走向终结。

全球经济产出超过75%的份额来自正在老龄化的国家,这意味着生产线上的工人越来越少,社会福利体系的压力越来越大,年轻的社会成员扶养老人的负担越来越重,当然也意味着新的需求来源。在人口结构头重脚轻的国家,老年人构成了规模最大的年龄段群体,社会对墓碑的需求量可能超过对学校教师的需求量。美国国民经济研究局在2016年的一份报告中指出,60岁及以上美国人占人口的比例每提高10%,就会使人均GDP增长率下降5.5%。

老龄化不是促进供应链和经济增长的资产,而是一种负债。

自全球金融危机以来,各国主权债务持续增加,并由于新冠疫情中的经济状况和政策而再度大幅提升。目前的全球主权债务规模超过71万亿美元,而在2020年和2005年分别为62.5万亿美元和27万亿美元。

与家庭债务类似,全球信用卡当前的利率水平也较高。在利率提高的环境中,投资驱动的增长模式突然变得难以承受,特别是向可持续发展的未来转型所需的部分。高债务环境更加脆弱,更不利于促进增长,这是自然的逻辑。

除了人口老龄化,劳动力市场上还出现了其他根本变化。新冠疫情改变了人们的工作方式,远程办公模式受到追求就业灵活性的雇员与致力于降低员工成本的雇主的共同青睐。与此同时,工作条件较为紧张或危险的部门吸引不到足够多的员工。英国的劳动力短缺现象已经变得非常突出,以至某些企业开始支付“每周办公室到岗五天”奖金。

很自然,劳动力市场紧张提升了劳动者的议价权。劳动力短缺现象出现在教育、医疗、零售和餐旅等多个主要就业部门,并长期持续。与半导体产品一样,这些短缺不太容易很快得到解决,因为我们需要时间去重新构筑培养熟练护士和教师的体系。

近期还有研究表明,美国的劳动力正在收缩,部分原因是国民经济研究局一篇工作论文里所说的“长社交距离”的需要,即劳动者喜欢从事无须频繁而密切的人际接触的工作。 [8] 该研究发现,10%的受访者愿意继续保持较远的社交距离,46%的受访者愿意调整工作方式,他们都希望采取更多混合办公的办法,否则会完全退出劳动力市场。然而,并不是每个人都能够居家办公,因为混合办公方式只适用于经济中的知识产业部分。例如在餐旅业中,估计只有不到5%的工作能居家完成。

全球经济总是在遭遇各种冲击,但冲击的频率、力度和广度却在大幅增加。这些冲击来自不同源头和方向:气候变化及其导致的极端气候事件、新冠疫情、战争、贸易和投资制裁被武器化,还有地缘政治紧张致使经济手段被更多用作国际关系和国家安全政策的工具或武器。没有人认为这些冲击的频率、力度和广度会减少,这是个不会很快被逆转的长期趋势。

冲击趋势加剧有两个严重后果。第一个较为直接:这些冲击的频率和力度足以形成重大的宏观经济阻碍,气候冲击尤其如此。人们目前对更长期的生死存亡的风险给予了应有的关注,但短期内的负面影响也在加剧。财产和农作物被摧毁,供应链中断,类似的损失还有很多。这些都是气候变化的现实影响。

第二个后果是,各国政府以及企业正在改变自己的行为,以缓和冲击的影响。企业在调整供应链,促进原料来源、资金和市场的多元化,以增强韧性。政府也紧随其后,对之前由市场主导的决策直接实施干预,制定改变全球互动方向的政策,以增强经济韧性,并巩固经济和国家安全。这一多元化模式越来越多地表现在生产回迁上:让曾经转移到海外的业务重新回到母国,另外,在值得信任的伙伴国和盟国之间建立业务和供应链联系的“友岸外包”方兴未艾。这些做法会把供给曲线向上和向内挤压,提高成本,也就是说,会强化对增长的供给侧约束。由于这一多元化进程是以高度分散化的方式推进的,结果可能并不能如愿。如果采取合作的办法来改进安全并部分强化全球经济的抗冲击性,则极有可能得到更好的结果。

俄乌冲突已经导致欧洲降低对俄罗斯石油和天然气的依赖,这是个极其昂贵且具有破坏性的过程,并由于其推进速度和迫切性而变得更加剧烈。但在半导体、装配设备等更广泛的“战线”上,还发生着一个不那么剧烈的类似过程。地缘政治紧张关系的加剧导致不可信赖或相互敌视的贸易伙伴国之间的经济依赖减少,而盟国之间的联系增加(有时被称作友岸外包)。俄乌冲突还有另一重影响:这导致能源和食品价格急剧上涨,成为全球通胀的一个主要驱动因素。

超级明星企业与其他企业(最优秀企业与其余企业)之间的分化扩大,这个趋势受到了合理的关注。竞争弱化导致成本提升更容易借助涨价转嫁给消费者。2022年5月发表的一份研究指出,自20世纪30年代以来,美国经济中被顶层1%企业(以资产为指标)控制的份额从70%提升至90%以上。 [9] 读者可以这样想象:你在一家超市的货架上看到20种不同类型的麦片,但其中18种可能都来自通用磨坊食品公司。

自21世纪初以来,几乎所有发达经济体都出现了劳动生产率和全要素生产率增速持续下滑的趋势。美国劳工统计局估计,自2005年以来,由于劳动生产率增速放缓,美国单位劳动者产出损失了9.5万美元,非农业部门的总产出损失了约10.9万亿美元。

这里有两个关键特征,首先,生产率下降在最近十年要严重得多,并覆盖大部分经济部门。其次,生产率增速下降问题在就业人数众多的大多数非贸易产业部门更为严重,而制造业和可贸易高端服务业部门的生产率增速要快得多。由于生产率增速下滑,潜在供给的增长速度不足以抵消其他长期收缩压力的影响。

国际经济联系中出现了显著的走向民族主义和激进性竞争方式的趋势。这一趋势的另一面是,对合作性的结构和安排以及负责开展和实施的组织的支持走向萎缩。其结果是,与之前的情况相比,国际秩序变得更复杂了,并在一定程度上分崩离析。

跨国企业与全球投资者发现,自己需要面对不一致甚至相互矛盾的规则和标准,更不用说还有强化的法律责任。这一趋势的中心是美国与中国之间的大国竞争,国家安全和技术领先成为压倒性的目标。中美竞争的进程将对全球经济产生直接影响。这场竞争会如何演化并带来何种效应,将是全球经济不确定性的一个主要来源。

从地缘政治关系紧张到债务率飙升、人口老龄化,这些趋势的综合效应就是削弱了供给侧对总需求扩张的响应能力。如我们所见,当居民家庭和企业带着较为健康的财务状况走出疫情的时候,供给并未跟上步伐。供需缺口导致的价格上升驱动了通胀上扬。这一压力将持续,直至下面两件事情发生:要么供给最终做出反应,要么价格上涨遏制过剩的需求。

但问题在于,一个人支付的价格是他所在经济实体的成本的组成部分。当供给不足和约束普遍存在时,价格上涨不会把市场带回到供需均衡,而是会掀起工资和物价接连上涨的循环进程。这种进程一旦启动,除非供给状况能迅速而全面地发生改变,否则唯一可以刹住循环的就是削减总需求。

还要考虑中央银行的因素。各国中央银行通过提升利率,包括出售之前购买的资产,提高约束商业银行借贷的准备金要求,可以削减信贷、消费和投资,也就是总需求。从2022年初到2023年多数时候,总需求和就业表现出了较强的韧性,只有对利率更敏感的房地产和建筑业等部门经历了较严重的收缩。

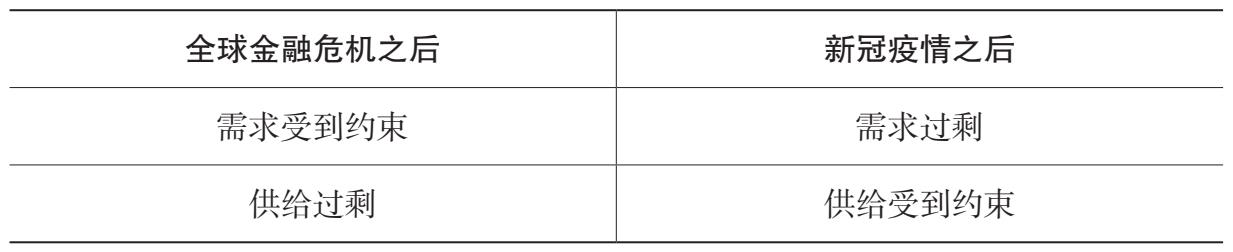

资产负债表的状况可以部分解释总需求的持续强势。之前有人认为,因为企业收入下滑,居民家庭收入减少,新冠疫情会造成资产负债表较弱的状况。但由于疫情期间实施的政策致力于减少对居民和企业的财务打击,上述情况并没有出现。能取得这一成就,部分源自用政府的大规模财政转移来弥补居民和企业的收入损失,但同时增加了主权国家资产负债表上的债务。这种情形与全球金融危机期间及之后的情形几乎完全相反。在那场危机中,抵押贷款和次级贷款危机给居民家庭的资产负债表造成了巨大的破坏,经过数年才得以恢复,由此压抑了消费和投资,之后便出现了以需求约束为主导的增长模式。

本次的情况与之不同(见表2.1)。供给约束和需求过剩给通胀的爆发创造了绝佳条件,然而,各国中央银行还有另外的担忧,我们可以称之为通胀故事的第二集。

表2.1 全球金融危机和疫情之后的情况对比

如果通胀持续,工资和物价上涨会自我发展。用中央银行的专业术语来说,通胀预期将被“嵌入”。在嵌入式通胀时期,即便最初触发通胀的供需失衡被消除(无论是通过需求抑制、供给响应或两者并行),价格上涨仍可能延续。历史经验表明,通胀机制的嵌入还会受到制度安排的强化,例如工会工资合同中采用的与生活成本挂钩的指数化调整制度。此类指数化安排在如今的大多数经济体中更加少见,部分原因是最近几十年来没有出现较高遑论严重的通胀,不过,美国社会保障体系依然保持了内嵌的指数化安排特征。

各国中央银行最终将成功控制总需求的规模,它们的信誉取决于此。但为此需要让经济减速多少以及需要花费多长时间,仍有很大的不确定性。有一个担忧是,只有当中央银行“打破”广泛经济活动中的某些东西之后,比如某家具有系统重要性的银行破产,或者失业率迅速提升等,需求才会下降。事实上,在一个已经习惯并适应低通胀、低利率的世界中,通过提升利率来对抗通胀确实可能导致金融事故,因为经济体系需要为适应新的现实而调整。在包括主权债务在内的高负债环境中提升偿债成本,财政能力和灵活性会随之下降。2023年3月的硅谷银行破产案,以及美国众多社区银行面临的资金压力,让我们看到当利率水平从0提升至5.5%的时候,事情会发生何等剧烈的变化,本书第二篇还将探讨这些事件。而如果有较为广泛的生产率提升,所有这些压力都可以在中期得到缓解。

毫无疑问,制约供给侧的长期因素不会很快消失。全球经济在短中期仍可能出现增长下滑。财政空间,即政府借款乃至在某些情况下维持现有债务水平的能力,都将被压缩。这一趋势来得很不是时候,因为我们正需要大量公共部门投资来推动能源转型,以恢复可持续增长模式和应对气候变化。而且随着资产价格显著低于过去的水平,实际利率会更高。

这些并不都是坏消息。资产价格更切实地反映基本面将创造更有利和高效的投资与资源配置环境。债券的潜在回报将更具吸引力,资产组合的风险将降低。随着资产价格从疫情期间的过高水平上降下来,非投机性资产会变得更受欢迎,以过度繁荣为特征的狂热可能更少出现。相比让无数投资人遭殃的泡沫爆裂,加密货币之类的投机性资产走向缓慢贬值的结局更有利。如果你曾有错失恐惧症,担心自己没赶上2021年的加密货币淘金热,那么后续来看,加密货币在2022—2023年的泡沫破灭很可能突然让“冷硬通货”变得更具吸引力。

全球经济正在经历一场“中年危机”。在二战后的早期阶段,较为贫困的国家拥有巨量的劳动力,而且数量与日俱增。随着全球经济走向开放,厂商们(尤其是劳动密集型制造业)寻求可靠且廉价的劳动力供给来源,许多国家因此摆脱了半封闭状态并融入全球市场。当然,除“接上插头”,这一相互联结的故事还有更丰富的内容。例如,许多国家需要对教育、基础设施和生产设备进行投资,更不用说还需要有较为高效和廉洁的治理。最重要的一点是,各国需要一种增长模式,它能够通过出口和技术来发挥融入全球市场的巨大潜力。

并非所有国家都选择了这一路径并走向了成功。但在20世纪,确实有许多国家做到并促进了全球经济的生产潜力快速扩张。生产潜力的飞跃使得许多制造产品的相对价格下降,产生了强劲的通缩压力。

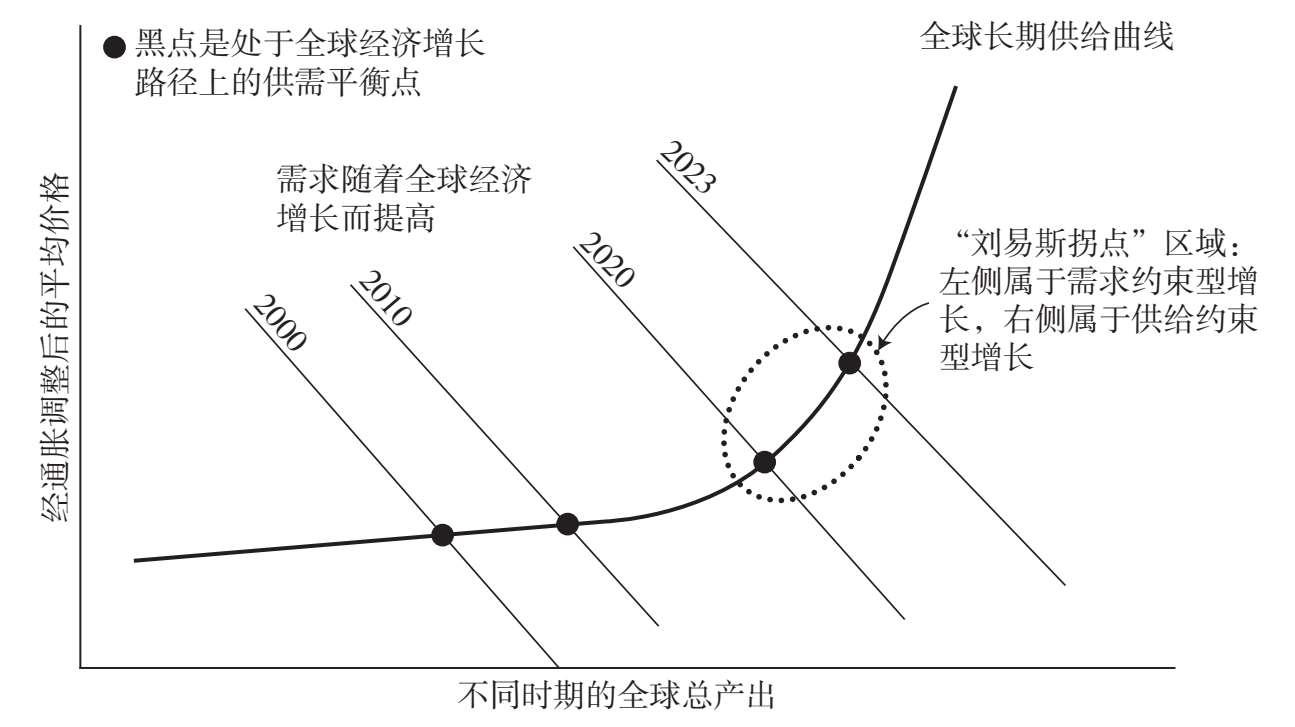

不过,让发展中国家摆脱贫困的这一过程也有自身的局限性:封闭国家未充分就业的劳动力以及未充分利用的生产潜力并非没有穷尽。图2.2就描述了这种情形,在接近资源极限的时候,供给曲线将变得更加陡峭。然而关键问题是,我们目前距离极限到底还有多远,全球经济经过多久会达到供给曲线上拐、通缩压力消失的时点?

供给曲线的长期扁平部分对应着新兴经济体更多产能的加入,我们可将此理解为某个有大量未开发劳动力的国家加入世界经济的早期阶段。而随着全球需求的增长以及未利用劳动力的存量下降,供给曲线最终将转而向上倾斜,好摘的果子会被采完,物价将变得更为昂贵。

早期阶段的大量增长来自把农业等传统部门的剩余劳动力转移到现代化的城市经济部门,随着人们跨越产业边界,生产率出现跃升。但最终,无论大国还是小国都会耗尽富余劳动力。富余劳动力供给下降的区域会造成供给曲线向上抬升,这被称作“刘易斯拐点”,以纪念揭示该现象的诺贝尔经济学奖得主阿瑟·刘易斯爵士。在发展之旅的这个拐点上,各国若不能找到新的增长模式与生产率提升来源以继续加快发展,就会失去增长势头。在减速之后,它们将陷入所谓的中等收入陷阱,这意味着“刘易斯拐点”是在进入中等收入阶段之后出现的。

图2.1 长期供给状况

注:截至2020年,主要特征是低通胀以及全球生产能力的巨大扩张。随着时间推移,数量与价格的比率在发生变化,数量增幅减少,价格涨幅更高。

资料来源:作者制作。

从全球视角看,在一批国家遭遇“刘易斯拐点”并继续前进后,其他国家又可以加入进程。从理论上说,当尚未加入这一发展进程的国家的产能空间不足以支撑全球的需求增长时,我们将遭遇全球性的拐点。

我们目前所处的情形是如此吗?是的,但不完全是。

我们再看看人口方面的状况。老龄化导致劳动力供给减少,并带来其他的压力和失衡。劳动年龄人口增长下降会限制经济体的供给潜力,也会造成养老金和社会保障体系失衡。抚养比提高会增加年轻劳动人口的负担。老龄化还会推高通胀,随着人们的年龄增大、退出劳动力队伍,他们将不再处于经济活动中的供给一侧。然而老年人不会停止购买和支出,包括汽车、食品、药品乃至高尔夫俱乐部等等。因此,老龄化会导致生产能力下降,而消费和支出不怎么受影响,由此会产生通胀压力,加剧供给侧约束限制经济增长的恶性循环。

老龄化国家如今占据全球经济的大部分份额,贡献了全球产出的78%,却只占全球人口的34%。那么相对年轻的其他国家的情形如何呢?以非洲大陆为例,那里人口的年龄中位数仅为19.7岁,总人口约13亿,与中国或印度规模相当。虽然非洲许多国家拥有人数众多且不断增加的潜在劳动力,但就目前而言,除自然资源和农产品,它们尚未充分融入全球经济的供应链,无法对供应水平产生显著影响。

另外,印度人口的年龄中位数为28.4岁,仍属较为年轻的国家。作为一个总人口超过14亿的大国,印度并不缺乏劳动力。它目前已成为中等收入阶段的高速增长经济体,潜在增长率或许是发展中国家最高的。然而,印度的很大一部分人口,尤其是在农村和传统产业的群体,尚未感受到经济腾飞的影响,仍在等待就业发动机的启动。印度的发展轨迹向来不同于中国和其他东亚国家,它对出口制造业的依赖更弱。它现在高度重视数字经济的增长动力和服务业为主的增长模式,这种情形似乎还会延续。当然改变是可能的,应对意外冲击和地缘政治紧张关系可能促使印度走向经济多元化,加速发展制造业部门。例如苹果公司目前就在投资印度的生产设施,以减轻对中国制造的过度依赖,更多其他公司也可能效仿。

如果我们的目标是推迟“刘易斯拐点”(经济增长可能陷入迟滞、减速乃至下降的时刻)在全球范围到来的时间,那么恢复全球增长势头的最大机会是在低收入国家,其中包括许多非洲国家。抓住这一机会将给受供给约束的世界带来互利的结果:在帮助消费者缓解产品价格上涨压力的同时,让非洲各国加入全球经济体系,提升它们的收入水平。

进入21世纪20年代之后,地球上仍存在两个深受贫困之苦的人群。第一个人群来自发生过经济增长、平均收入在提高(虽然速度不够快)的国家。第二个人群来自平均收入较低且停滞不前的国家,大多数没有经历过较长时期的高增长。

印度是前一个类型的国家的代表,增长已经发生,收入有所提高,但有太多人口仍陷于贫困。在印度和其他许多处于或接近中等收入水平、已成功步入增长轨道的国家,我们有充足的理由相信将有更多的人被卷入现代化经济生活,贫困水平将会下降。从韩国到中国,诸多发展中国家的成功历史经验可以为此提供佐证。当然我们并不否认,这些国家在推动走向更具包容性的增长模式、减少不平等和贫困现象时会面临艰巨的挑战,但它们在迎接挑战时已有增长势头和收入提高的优势。

第二个类型的国家问题要严重得多,即全球28个低收入国家,它们的总人口超过7亿。

这些国家的人均收入仅为每年759美元,近期增长率约为1.9%,仅有约19%的人口能接入互联网。就人口结构而言,它们的人口增长速度高达每年2.7%,相对于1.9%的实际经济增长率,意味着人均收入水平还在下降。这些国家的碳排放水平可以忽略不计,但气候变化对它们的影响很大并仍在增强。不出意料的是,其中许多国家位于非洲大陆。

几十年前,大多数发展中国家都属于低收入类型,但很多国家后来达到了逃逸速度,其手段是转向高投资、高储蓄的运动机制,与全球经济对接,实施合理的宏观经济政策和稳定化政策,还有推行良治。 [10] 但不幸的是,对剩下的低收入国家群体,我们更有理由感到悲观。这个群体给全球经济层面的包容性增长议题画上了最大的问号。战后时期的宏大主题是发展中经济体向高收入经济体趋同,次要主题则是低收入国家被排斥在主要趋势之外,至少到目前为止情形仍是如此。如今的中等收入国家在之前加速增长的时候,全球层面的挑战要小得多。它们不需要应对从气候变化到新冠疫情等冲击,而这些因素在今天持续困扰着急需帮助以启动经济起飞进程的低收入国家。

低收入国家或许会追随大部分发展中国家已走过的增长与发展路径,只是起跑更晚而已,可它们面临的问题却比起跑滞后更为严重。如果分析全球经济的人口增长速度,会发现低收入国家很突兀地处于极高水平。

人口增速与收入水平并不完全相关,但相关性非常显著。低经济增长与高人口增长意味着,如果这种经济分化趋势继续,地球上将有更大比例的人口生活在贫困国家,他们在当地看不到很好的未来出路。

无路可走导致对外移民,将成为很自然的后果,并已经被事实证明。另一个后果则是,未来的流行病可能源自那些缺乏资源以改进公共卫生的国家。从全球范围看,最缺乏资源来缓冲和适应气候灾难的国家,受气候变化的影响也最为严重。

影响全球经济的冲击事件的频率和力度增加,对世界上最贫困国家而言尤其成问题。新冠疫情已经导致它们的财政能力急剧恶化。疫苗用了很长时间才送达那些处于健康服务金字塔底层的国家,某些地方的人群甚至至今尚未获得接种。已经处于高位的食品和能源价格因为俄乌冲突被进一步推高,给贫困国家带来的影响尤其突出,它们被迫到全球市场去想办法弥补乌克兰谷物供应中断造成的缺口。

各国中央银行的利率政策是抗击通胀的关键因素。由于加息和抗击通胀的需要,全球主要货币尤其是美元的价值快速提升,进一步加剧了不能用本币借款的低收入国家的财政不稳定。当它们借入外币时,资本外流加剧,而当外国货币升值时,债务的利息负担急剧提高,债务循环恶化。这样的债务很快就会变得无以为继。

对低收入国家的增长模式来说,要面临的还不止这些不利因素。以成熟人工智能驱动的机器人为代表的数字技术正在高歌猛进,机器人正在进入越来越多的制造业领域,如交通和物流。随着这一趋势的推进,制造过程的劳动密集程度还将下降。低成本劳动力的存在可能推迟变革的步伐,但不会影响最终结果。

发展中国家比较优势的传统来源,即劳动密集型的制造和组装,最容易被数字技术替代。到目前这个阶段我们还不太清楚,在各国经济围绕数字技术基础开展重组的世界中,低收入国家为驱动增长和就业还有哪些其他选择。

随着制造过程从一钉一铆转向0和1的数字组合,它在全球经济中的自由度会变得更高,逐渐摆脱地理位置、劳动力投入的质量和成本的约束。我们能够看清楚的是,低收入国家的部分出路必然包括转向服务业,利用数字平台来参与快速增长的全球服务贸易。但这些国家要转向非传统的增长模式,还面临数字基础设施缺乏以及互联网接入水平过低等重要障碍。

对各种类型的发达国家和中等收入国家而言,它们可以通过良好的经济管理政策,并借助预备资源来缓解冲击,适应技术条件的变化,以应对调整。低收入国家则难以做到这些。除了无法满足实现经济起飞和持续增长所需的“正常”内部要求,它们还面临各种外部不利因素带来的“连夜雨”。根据莫·易卜拉欣基金会(Mo Ibrahim Foundation)的研究,民主治理的近期趋势正走向政变增加,民主、自由和制度的力量削弱,并且在一定程度上会呼应世界其他地方的变化。

为恢复发展的可能性,全球73个最贫困国家急需支援。解决可持续性问题——为应对气候变化、性别平等等挑战而采取的措施——可以为不同收入水平的所有国家提供帮助。可持续性有可能成为增长的逆风,也可能成为顺风,究竟往哪个方向发挥作用,很大程度上取决于我们的行动。

[1] Christian Martinez,“Why your favorite Girl Scout cookie is in short supply in Southern California”, Los Angeles Times , 28 February 2022. https://lat.ms/3VrGwnQ.

[2] Emma Roth,“Ford to ship and sell Explorer SUVs with missing chips”, The Verge , 13 March 2022. https://bit.ly/3Z5SSFh.

[3] Sean O’Kane,“GM drops wireless charging from some SUVs due to chip shortage”, The Verge , 13 July 2021. https://bit.ly/3FSFpHU.

[4] Annabelle Timsit,“Elon Musk says Tesla’s car factories are ‘gigantic money furnaces’”, Washington Post , 23 June 2022. https://wapo.st/3WwcnF6.

[5] “Hurricane”, Station Eleven , created by Patrick Somerville, season 1, episode 3, 2021, Viacom CBS.

[6] Fareed Zakaria,“The Rise of the Rest”, Newsweek , 12 May 2008. https://bit.ly/2EzZnZR.

[7] Paulo Afonso B. Duarte et al., eds, The Palgrave Handbook of Globalization with Chinese Characteristics , Singapore: Palgrave Macmillan, 2023.

[8] Jose Maria Barrero, Nicholas Bloom and Steven J. Davis,“Long Social Distancing”, National Bureau of Economic Research , October 2022. http://www.nber.org/papers/w30568.

[9] Spencer Kwon, Yueran Ma and Kaspar Zimmermann,“100 Years of Rising Corporate Concentration”, Business Concentration , accessed 3 January 2023.https://businessconcentration.com/.

[10] 对战后增长和发展的经验分析,参见:Michael Spence, The Next Convergence: The Future of Economic Growth in a Multispeed World , Farrar, Straus and Giroux, 2011。