下载掌阅APP,畅读海量书库

立即打开

社会管制和经济管制是政府解决社会不平等、贫困、水资源退化等公共问题,实现公共目标的重要政策工具之一。除了管制之外,征税、收费是政府的又一重要政策工具。对个人的收入、商品以及服务征收税费,是政府实现公共目标的重要物质基础和财源;此外,税收也是调节和改变社会行动结构的重要手段。例如,对某些活动和商品提高税率水平,就可能抑制这类活动和商品的扩展;相反,降低税收,就会鼓励、支持某种活动或行业的发展。

政府的公共政策一般能够在技术、行为、思想和规范四个方面影响社会行为结构。通常情况下,人们的节水行为被看作是市场或价格机制的作用,那么,在河流水资源的保护方面,制度是否能起到一种激励的作用呢?

政府征收税费,实际上是把私人物品转化为公共物品,也就是从公众手里获取资金以便实现公共利益。因此,税收是政府改变社会行为结构的重要方法,也是开展社会治理的行为之一。税收是公共物品和公共服务的主要源泉,没有税收收入,政府追求公共的目标也就没有物质基础,政府就无法保证为公共利益而进行选择。

在水资源管理和水环境治理中,政府何以能为公共目标而有所作为呢?很显然,政府首先必须具备干预和影响公共事务的物质基础;另外,在实行强制之外,政府在约束和控制人们行为的同时,还需要为人们的行为选择提供一个空间,而不仅仅是命令或禁令。一些经济的手段对于影响人们的行动选择具有重要作用,因此,在有些情况下,通过税费和价格的调整,让人们自己去进行理性的计算,然后再去选择,可能比命令性的强制更有利于实现公共的目标。

征收水资源税,一方面能够为水资源的管理和保护提供经济来源。在开发和利用资源方面,人们是在个人利益驱动下进行的。为了个人利益,人们会利用资源,但是,为了集体利益或公共利益,人们并不总是自觉自愿地去维护公共资源的可持续性发展和利用。因此,这就需要人们参与公共资源的保护行动中,为公共的利益而采取协调一致的行动。如何使人们的行动趋于一致,这就需要公共的力量来干预。资源税是提供这种公共力量的财源,无论是建立公共水资源的机构,还是实施管理行为,税收是一个基本保障。

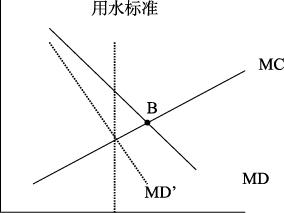

再者,水资源税的征收也是影响和改变社会行动的一个机制,从图3-3中我们可以理解,在没有对水资源使用征收额外税费之前,用水的边际成本(MC)与用水的边际需求(MD)之间的均衡点在B点;如果政府界定一个最低限度的用水标准,超过这一标准,就对超额用水行为征收高倍的水资源费或水资源税,这样,用水的边际需求曲线就可能会移至MD’,促使水资源的供求均衡点从B向前移动。因为,水资源税的征收,意味着用水的边际成本无形中得以提高,那么人们的用水的边际收益将随之而减少,从而会导致人们对水的需求量随之下降。

图3-3 水资源税对需求的影响

在河流水污染、水环境保护问题上,政府的作用也是关键的。政府不仅需要在污染标准上作出明确规定,也要根据标准对污染行为加以管制;管制措施的实施成本通常比较高,因为对那些违反或超过标准的外部行为实施监督较为困难。通常情况下,即便在查出超标行为的情况下,也难以确保他们今后的行为能符合权威的标准。因此,经济手段的运用在管理和控制水环境问题上也是非常重要的。

与水资源税的征收相类似,为了控制水污染,保护水资源的可持续发展,污染水或者是排污费的征收,将会调节人们的行为方式和行动选择。

征收排污税或排污费,一方面改变了排污行为的成本和收益结构,随着成本的上升,企业或个人会根据行为的收益状况来选择自己的行动方案。税费的增加意味着价格的上涨、成本的增加,这样,人们会减少排污量,以便获得更好的收益。另一方面,排污费的征收也为污染问题的处理或解决提供公共的支持。排污和污染问题的形成,与个人的最大化行为是不可分的。在公共领域里,如果没有制度和机制的约束,要让个人自己控制自己的最大化行为,几乎不太可能。即便利他主义行为在有些场合是存在的,但是人们的这种选择通常具有情景性、偶然性,而稳定性、经济理性较低。因此,控制个人最大化行为的外部性问题,还是需要有公共力量的介入。

在用水这一环节,或者是把用水行为看作是一种消费行为上看,如果通过公共政策干预不同流域段的人们的行为,那么,上下游居民在使用公共资源时可能会促成合作。例如,政策规定的上游和下游居民的消费标准,以及限制某些违反规则的行为,这样就可以达到降低消费,减少废物排放,降低用水压力的效果。

在一些看来是市场机制作用的方面,如通过价格以及水权交易、排污权买卖和转让等措施,来促进水资源的有效配置方面,从其效果来看,似乎理性的选择及市场机制的作用非常重要。然而,实际上,在这些措施中处处包含了政策所发挥的作用。例如,对水资源税、排污费、用水标准的确立,都是在对公共资源状况以及开发和利用问题的认识基础上,限制和控制可能产生外部性影响的行为,如技术和行为选择,或为资源保护提供一种制度框架。从而使人们在实际利用中遵循资源节约与保护的规则。

政策对节水行为的作用,可以是直接的,也可能是间接的。直接的激励是通过奖惩体系改变人们的行为动机结构,也就是对节约行为加以奖励,而对浪费行为进行惩罚。奖励会驱动人们做出并重复某种行为选择,因为奖励是该行为选择的超额收益,相反,惩罚也就是做出某选择所要付出的代价。

奖惩的体系和方法可以包括经济的手段,如价格、费用的调整等。如果对水价或水费实行级差价格或收费办法,那么这将会直接影响人们选择浪费还是节约。级差价格和收费办法就是对不同需求层次的用水行为收取不同费率的水费,用水需求层次大致可分为:1)基本需求层次,亦即满足日常生活、基本生产的最低需求量,这一层次的需求是人们生活和生产所必需的,因此其特征表现为刚性,也就是说这一部分的需求不会受价格调整的影响,所以水的价格调节作用不在于对这一层次的需求征收额外税费;2)调节性增加需求,指在生产或生活中,由于临时性因素变动的影响,额外的基本需求量增加,如工厂中临时性的生产任务的增加,家庭户人口的临时增加,都可能引起基本定额的超额;由于这一类需求是临时性的基本需求的增加,因此通过时间均衡方法可以实现既有利于节水又有利于用水者利益的结果;3)奢侈享受型需求。这一层次的需求是在满足基本生活或生产需求之外,为追求更好的享受、生活的便利,或更高的利润而扩大和随意使用的用水量。促进节约用水,在某种意义上就是要限制和控制这一层次需求的膨胀。尤其在水资源较为短缺的华北地区,有些地区甚至连基本生活用水都较难满足,因此,如果提倡享受型的用水方式,或任由奢侈的需求膨胀,那么,这不仅加剧了用水中的不公平,而且将会加剧水资源的短缺问题。

控制享受型用水需求量的增加,需要对超过基本需求量和调节性增加量范围的奢侈用水加倍征收水资源费或提高此类用水的水价。一般来说,由于奢侈用水户阶层的收入较高,其价格影响阈限也可能较高,因此,常规的累进费率和价格可能难以改变他们的用水模式和习惯,所以,特殊的费率和针对奢侈用水器具征收特殊税费可能有重要意义。

政策的间接激励作用主要表现在节水技术的开发和宣传推广方面。通常情况下,节水行为需要有节约知识和技术的支持;另一方面,节水知识通过对人们思想的影响而改变人们的行为习惯,从而促进自觉节水选择;节水技术的应用,以及对节水技术研究和开发的政策支持,为节水行为提供一种物质的基础。例如,节水的供水管道、节水龙头、节水冲洗器具等,一旦居民使用了这些器具,那么他们在用水的同时,其行为受节水技术设施的规制,自然也就遵循了节水规则。