下载掌阅APP,畅读海量书库

立即打开

影响跨国公司投资决策的因素既有物质的也有制度性的。物质因素是跨国公司有效税率变化的基础,而制度因素从外部改变着跨国公司的有效税率,制度因素即使对税率调节,也在相当程度上人为给跨国公司提供了侵蚀税基(base erosion)的机会。

有效税率往往受到公司资产配置结构、投资成本回收津贴政策以及通胀因素的影响。尽管这三个因素会导致一些国家的资产价格结构与美国发生较大差异,但是美国的税率依旧高于几乎所有其他国家,因而决定了美国跨国企业投资向外流动的趋势和格局。

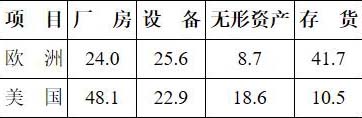

跨国公司对各国资本品投资的实际配置差异很大。首先,各国的资源禀赋决定着跨国公司投资本国资产的类型,不同国家的税法对投资决策产生不同影响。有的国家税制对无形资产要么准予完全费用化,允许企业扣除纳税年度应税所得中的广告费,要么以研发实验抵免方式提供投资补贴。投资优惠政策保证了对无形资产投资有效税率极低,甚至是负值。但对于存货等则按最高税率征税。欧洲企业的厂房投资、设备投资、无形资产投资和存货投资结构与美国不同,四项指标的结构是24.0%∶25.6%∶8.7%∶41.7%,而美国仅厂房建筑资产占比就达近50%。又据OECD的数据,2012年企业存货投资占总投资的比重为企业非金融资产的5%~15%。

可见虽然各国的资本品投资结构千差万别,但是从OECD国家整体来看,存货投资占比还较高。(参见表2—11)

可见虽然各国的资本品投资结构千差万别,但是从OECD国家整体来看,存货投资占比还较高。(参见表2—11)

表2—11 美欧企业投资资产配置结构比较(%)

资料来源:Congressional Budget Office.“International Comparisons of Corporate Income Tax Rates.” CBO, Mar.2017, pp.16, 33.

跨国公司的债务融资和权益融资受不同税收待遇影响。跨国公司向银行支付的利息可以在税前扣除,但是向股东支付的股息则无法扣除。由于不同国家的资本市场状况差别很大,如前所述,不同融资方式(债务融资、权益融资)影响到跨国投资决策。以欧盟为例,2007年成员国公司资产负债率最高的是意大利的68%,最低的是卢森堡的40%;其他国家如德国为63%,法国为58%,英国为66%。由于意大利并不区分债务融资和权益融资的税收政策,所以除了意大利外,如果将G20国家的公司资产负债率提高35个百分点,将导致有效税率下降10个百分点,但是却导致美国的有效税率下降了21个百分点。

美国跨国公司债务融资比例越高,公司有效税率就越低。公司所得税法定税率最高的国家往往是有效税率差异最大的,表明在提高税率时扣除名义利息的能力带来了收益。对于包括美国在内的大多数G20国家来说,在债务融资比率为70%时,有效税率均为负值。

边际有效税率是衡量跨国公司进行全球投资的税负分析工具。跨国公司的边际有效税率决定了在投资东道国的经营活动是否还将持续进行下去。计算企业边际有效税率通常要采用假设方法,这种假设法对经济条件的敏感度低于平均有效税率。不过将美国税法和经济环境限制条件纳入计算过程后,与其他发达国家各国边际有效税率的差异就淡化了,而平均有效税率则无法消除税率的国别差异。如果美国企业要在G20国家进行投资,根据企业的有效税率和成本回收津贴政策即可估计边际有效税率。成本回收津贴的计算原理是,从应税所得中扣除归属于资产折旧的价值亏损,不考虑国别差异,也不考虑影响跨国投资的税制差异。

美国税法对权益融资投资的回报按法定所得税率课税。此时经济折旧的现值等于成本回收津贴的现值,现值代表了当前和未来某个时点的现金流。现值较小的成本回收津贴将边际有效税率提高到了法定税率以上,而现值越大,则边际有效税率低于法定税率越多。

成本回收津贴存在国别差异和资产类别差异。决定跨国投资赢利的重要因素主要是融资类型和通胀因素。(1)美国与大多数G20国家对厂房建筑高于对机械设备给予补贴的政策相反。企业投资的融资方式直接影响边际有效税率,原因是多数国家都不会从应税所得中扣除已分配股息或资本利得,但是银行利息是可以扣除的,而扣除随法定税率上升而增加,企业可以扣除支付的名义利息,这样对应同一个折旧表,债务融资投资的边际有效税率就低于权益融资投资。(2)通货膨胀往往导致债务融资投资的边际有效税率下跌到零以下,问题的实质就是,政府对于债务融资投资提供了补贴,即使是那些法定税率较高的国家,也会出现债务融资投资的边际有效税率很低的情况,这就是利息扣除和成本回收制度不同带来的结果。

不同国家的成本回收津贴决定着有效税率的高低。确定不同国家成本回收津贴之差的方法,可利用资产补贴的现值与经济折旧的现值进行比较。(1)在2012年,有14个G20国家对于现值高于经济折旧现值的厂房,给予了经营成本回收津贴。以印度为例,这类成本回收补贴政策的现值高于经济折旧现值的60%,另有7个国家的成本回收补贴现值高于经济折旧现值40%。而英国税制对于折旧的补贴最小,而且在2011年英国就已经废除了针对厂房的成本回收津贴。(2)有11个G20国家的成本回收津贴的现值大于经济折旧的现值,其中加拿大允许企业扣除当年设备采购成本的50%,这项政策最为优惠。另有8个国家对设备的成本回收津贴现值低于经济折旧现值。印度尼西亚和印度是两个厂房现值最低的国家,对厂房的成本回收津贴政策最优惠。而尽管阿根廷的有效税率总体较高,但该国厂房和设备的成本回收津贴低于经济折旧的现值。

税前扣除债务融资利息是对投资的最好补贴。企业以债务融资方式进行投资,导致所有G20国家的有效税率降为负值,但是具体来看又有以下四种情况:

(1)美国对于厂房的债务融资税收优惠比权益融资税收优惠更大。2012年,由于美国的厂房成本回收津贴现值低于经济折旧的现值,厂房的权益融资投资的有效税率略高于企业最高法定税率。企业单纯依靠债务融资进行投资,按照最高法定税率扣除利息,抵消了较低的成本回收津贴现值,导致有效税率降为负值。所以,美国在G20国家中,厂房的成本回收津贴现值居第四位,但是对厂房的债务融资有效税率则为第七位。

(2)意大利对企业权益融资实行补贴政策,导致实际上权益融资的厂房投资有效税率是负值,可见意大利对企业通过权益投资厂房建筑补贴力度最大。

(3)俄罗斯和土耳其法定税率本来就低,但是成本回收津贴的现值较高,因此两国权益融资的厂房投资有效税率较低。

(4)其他国家除了英国,采用债务融资进行厂房投资的有效税率均为负值。印度、南非和法国等国的法定税率和成本回收津贴现值都较高,因而有效税率都更低,甚至为负值。在两种融资方式下,英国的厂房投资有效税率都是最高的。

美国对设备投资采用了加速成本回收津贴政策。

2012年,美国权益融资对设备投资的有效税率低于最高法定税率11个百分点。在全部G20国家中,有7个国家的权益融资对设备投资有效税率高于最高法定税率,而英国的有效税率则等于最高法定税率。但是据计算,如果全面采用债务融资进行设备投资,所有G20国家的有效税率均将降为负值,究其原因几乎都是扣除了利息。美国的设备成本回收津贴居最优惠国家的第五位,但是债务融资设备投资的有效税率则居最低国家的第二位,其原因是法定税率较高,并加大了利息的扣除政策。意大利对于债务融资和权益融资采用了一视同仁的政策,因而厂房和设备的有效税率相等。

价格因素直接影响利息扣除价值和成本回收津贴。通常通胀率上升会导致法定最高税率要么提高要么降低,因为通胀提高了实际利率,导致名义利息价值增加。如果允许企业从应税所得中扣除利息成本,在发生通货膨胀、价格上升的条件下,企业的税收负债和有效税率就下降了。因为扣除价值会随着法定税率提高,高税收国家的债务融资投资比低税率国家的有效税率下降更快。发生通货膨胀还将降低成本回收津贴,因为非现价的资产价格发生了变化;而且通货膨胀导致成本回收津贴数值下跌,导致有效税率升高。在G20国家中,2012年边际有效税率最低的是日本的–0.9%,最高是阿根廷的18.7%,如果排除这两个国家,则最低与最高有效税率介于1.0%和7.6%之间。

通货膨胀是衡量各国有效税率的共同指标。由于通胀率越高,大多数国家的有效税率就越低,增加名义利息扣除起码会抵消成本回收津贴价值的损失。有效税率通常变化很小,但是通货膨胀率上升后,就将影响有效税率。以美国为例,当通货膨胀率为2.5%时,有效税率保持G20国家在第四位。在通胀率上升到6%时,有效税率则下降到第五位,因为美国的法定税率较高,名义利息扣除就比实际数值要高。再假定美国与G20国家的经济因素和非税收因素相等。不同国家的税收政策反映不同的期望值,其中也包含通货膨胀率。计算通胀影响时,由于要考虑影响跨国投资的多种因素,而实际通货膨胀率存在国别差异,所以围绕通货膨胀指标,一国就能制定有效税率政策目标。通货膨胀率上升后,贷款需求和权益就都增加了,因为利息扣除增加了。

各国不同的通货膨胀率直接影响跨国投资的融资模型。通货膨胀与信贷需求的关系表明,如果要构筑调整债务融资与权益融资比例的综合模型,并在其中包含对增加的债务需求的真实利率效果,如果特定国家的通货膨胀率包含在有效税率的估算中,有关的情境就应当反映各国债务与权益的混合状况。但实际上这方面的数据很缺乏,而且由于通胀的上升往往伴随着投资风险的增加,如果投资者喜爱更高投资回报,而不喜爱高风险,那么在设计国别投资模型时,由于通货膨胀因素就要求对各国真实收益率是否一致进行重新评估。

计算有效税率要设定四个前提条件或参数。(1)假设各国的通货膨胀率、利率和经济折旧等条件一致。(2)以有效税率的决定因素来看归属于厂房、设备、无形资产、存货的总资产份额。根据美国企业投资经验数据,厂房投资占48.1%、设备投资22.9%、无形资产投入18.6%、存货投资占10.5%。(参见表2—11)(3)债务与权益融资之比大致为35%∶65%。(4)假设无形资产支出立刻从购入当年的应税所得中扣除,因此不产生补贴问题。在计算有效税率时,假设各国税率为已知,而企业的边际投资税收负担按照上述资产比例,则企业收益和税收仅限于投资国,这一点与平均税率的计算方法不同。

美国预算部门估计有效税率往往用各国的实际通货膨胀率代替预期通货膨胀率。CBO使用了2012年简化模型,以测试各国期望的通货膨胀率变量效果,对于包括美国在内的多数国家而言,这种变化对有效税率的影响效果很小。使用各国真实通货膨胀率将导致有效税率发生变化,因为通货膨胀对于各国税后名义投资回报带来的变化不同。以阿根廷为例,当通货膨胀率为2.5%时,有效税率最高,但是一旦使用18.7%的通货膨胀率计算,有效税率就下降到G20国家的第9位。再以日本为例,一旦通胀率从2.5%降低到–0.9%,则有效税率即从21.7%下降1.2个百分点。