下载掌阅APP,畅读海量书库

立即打开

数据审查的目的是通过筛选、排查和验证发现数据可能存在的问题,确保数据的正确性、有效性和完整性。数据审查是数据管理和分析中不可或缺的一环,它有助于保证数据质量,降低因数据问题而引发的风险和错误。筛选、排查和验证这三种方法的特点如表2-11所示。

表2-11 数据审查要点

下面简单讲解筛选、排查和验证(简称筛、排、验)这三种方法的特点。

数据审核中的“筛”,指的是通过对数据进行筛选,发现数据中可能存在的问题,例如#N/A、空白、空格、0、符号、字符长度不统一、字符不规范、数据异常(数据偏大、数据偏小、负值)等。这种方法的优点在于简单直接,通过简单的数据筛选,能够快速地发现数据中的异常和问题,从而可以及时进行处理和纠正。

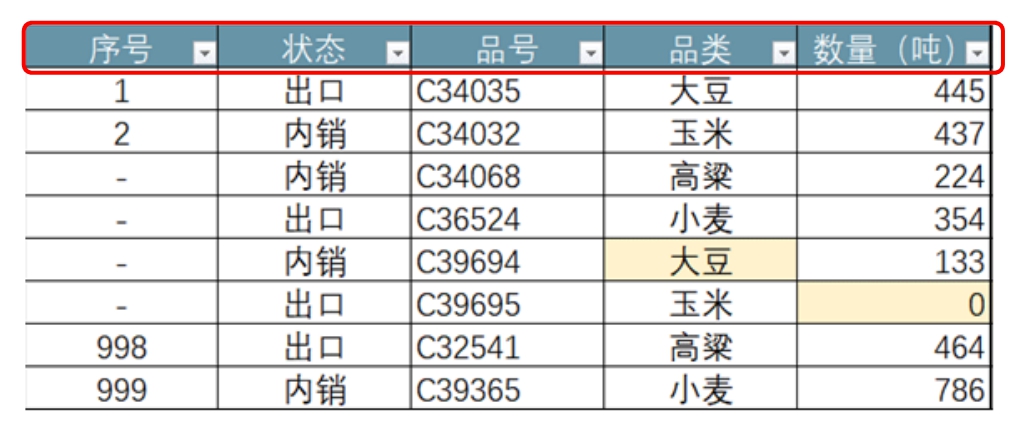

在表格中,只需选中表头,并按Ctrl+Shift+L键,即可将表头变成筛选状态,通过单击三角形按钮,即可实现快速筛选,如表2-12所示。

表2-12 筛选示例

提示 不仅可以根据数值和文本来筛选,还可以根据单元格颜色来进行筛选。如果通过某些公式或方法将含有异常数据的单元格标注了特殊的颜色,即可通过颜色将它们筛选出来。

数据审核中的“排”,是指利用数据的排序和规律性判断来发现是否存在错误、缺失或不符合预期的情况,从而找出数据中的异常。这种方法的优点在于它巧妙、简单且直接。通过对数据进行排序和规律性判断,我们能够快速发现数据中的潜在问题,并及时采取措施加以处理。

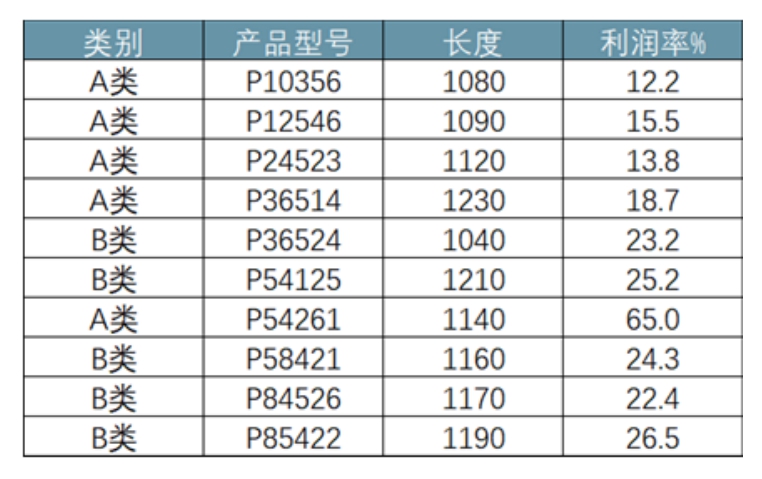

比如,在数据较多的表格中,我们很难一眼发现表格中的问题,如表2-13所示。

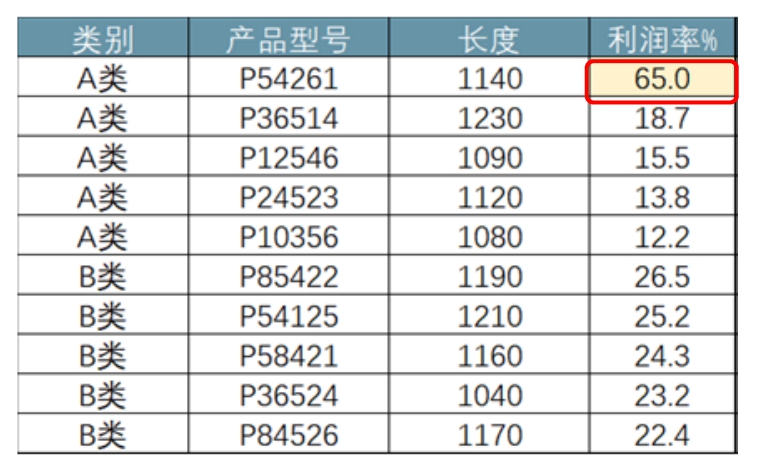

然而,通过排序可以更容易地发现问题所在。在表2-13中,我们对利润率进行排序,使之按照从大到小的顺序排列,立即就会发现产品P54261的利润率高得不正常,需要进行调查,如表2-14所示。

表2-13 未排序示例

表2-14 已排序示例

提示 排序法主要用于检测一系列近似数据中的异常值。然而,如果一个系列的数据本身差异很大,排序法就不再适用。

数据审核中的“验”,是指通过数据运算(+、−、×、÷)和统计等方法,对数据进行比对和验证,以发现数据中的异常情况,例如错误值、数据重复、数据异常等。这种方法的优点在于它巧妙、直接且有效。通过数据运算和统计分析,我们能够快速地发现数据中难以直接看出但却违反逻辑的问题,从而为数据处理和决策提供可靠的基础。

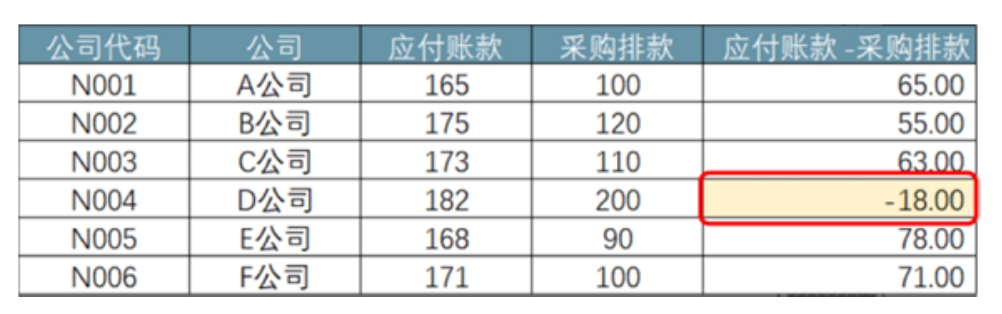

比如,某公司的应付账款应大于采购排款,如果直接列出应付账款和采购排款,恐怕通过比较难以发现是否有问题,但如果将应付账款与采购排款相减,就能一眼发现问题,如表2-15所示。

表2-15 验证示例

从表2-15可以直观地看到,D公司的应付账款小于采购排款金额,应该对D公司的数据进行审核校验。

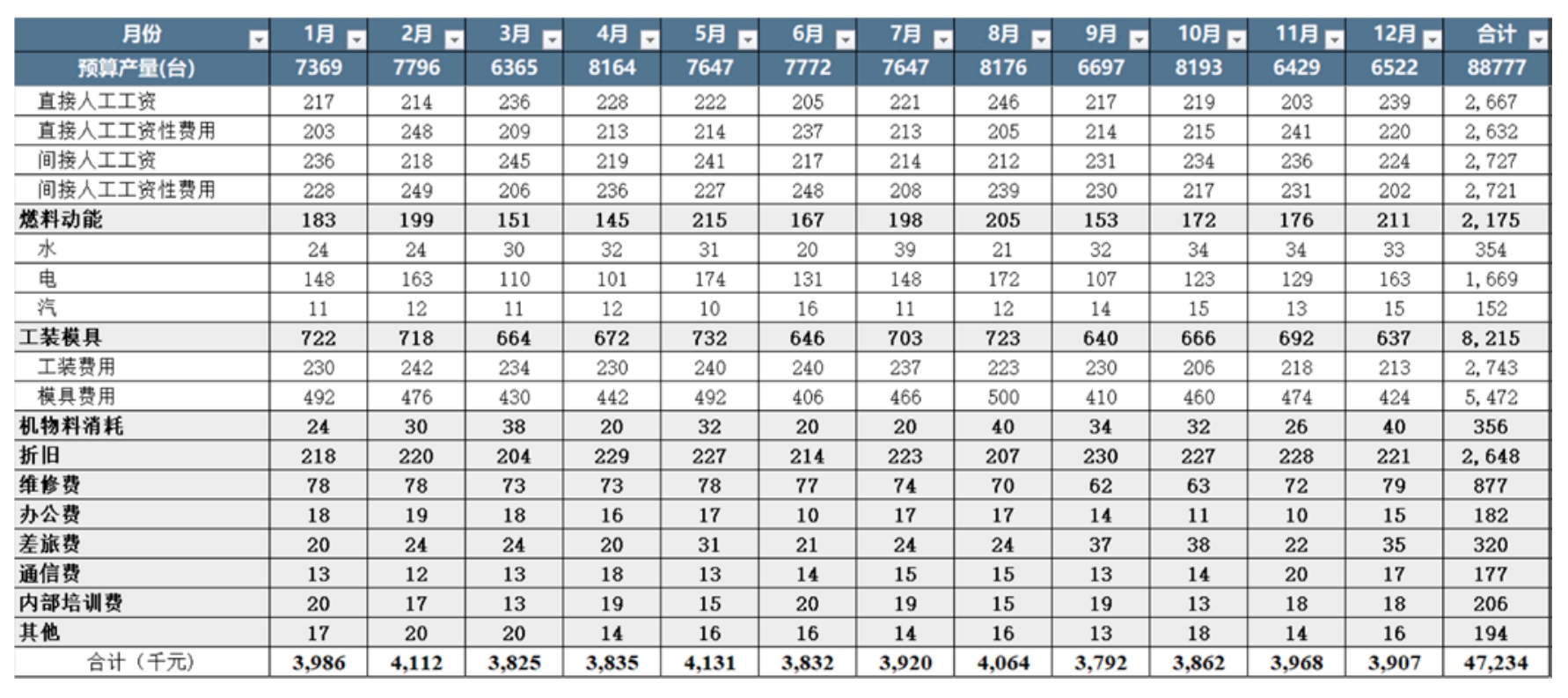

【案例】本案例中,我们将详细探讨制造费用预算表的审查过程,主要使用前面介绍过的筛选、排查和验证等技巧。首先打开附赠文档“第2章数据-制造费用预算表审查.xlsx”的“本年度预算”表单,其数据如表2-16所示。

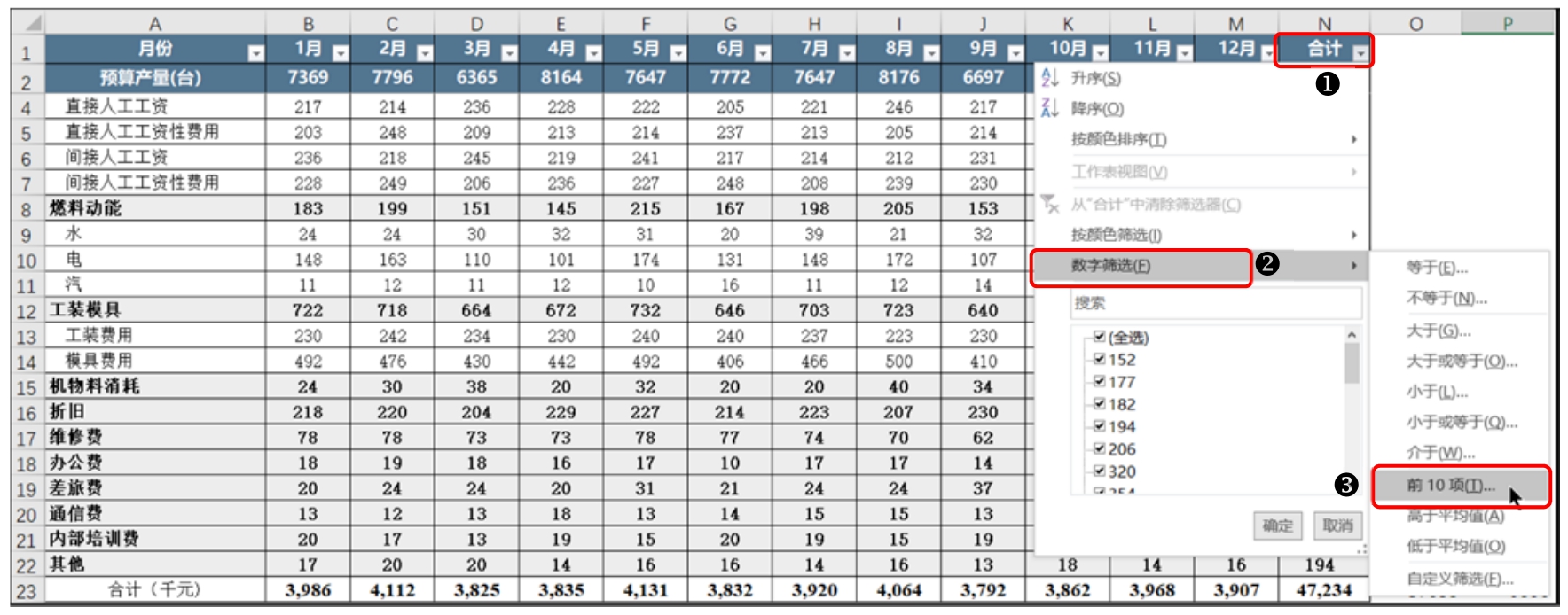

审查预算表时,常常需要处理大量数据,因此寻找突破口变得尤为关键。一种行之有效的业务方法即为筛选,对每个月份的数据进行有针对性的筛选,比较容易发现问题所在。但筛选合计数据更容易找出问题,所以这里我们可单击“合计”列的筛选按钮,在下拉菜单中的“数字筛选”子菜单中选择“前10项”,筛选出前10项,如图2-15所示。

表2-16 筛选示例

图2-15

提示 如果“月份”行没有出现下拉按钮,可以先选中“月份”,然后单击“数据”选项卡下的“筛选”按钮,即可让“月份”行出现下拉按钮。

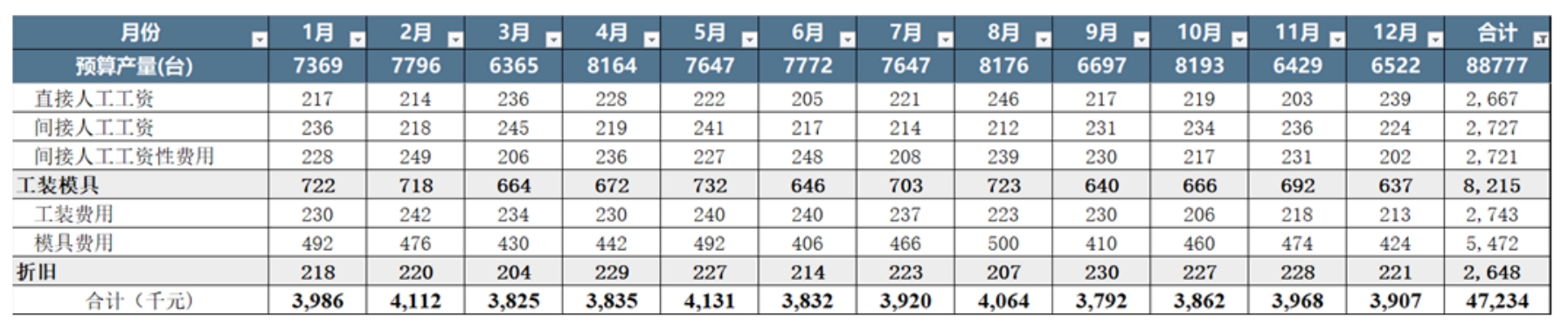

筛选后的结果如表2-17所示。

表2-17 筛选后的结果

在表2-17中可以看到一些令人困惑的数据,例如直接人工工资260多万元,而间接人工工资约为270万元,这种情况是不正常的。这些异常的开支需要进一步进行审查,因为可能存在计算误差或其他工作流程上的隐患。同理,我们可以运用行业经验对其他费用进行更为准确的评估和判断。

提示 筛选的方法还有很多,比如设定金额门槛,如大于100万元或200万元等,这需要根据具体的情况而定。比如某车间的每月损耗材料一般不会高于100立方米,那么我们就可以把100立方米设置为一个门槛进行筛选。

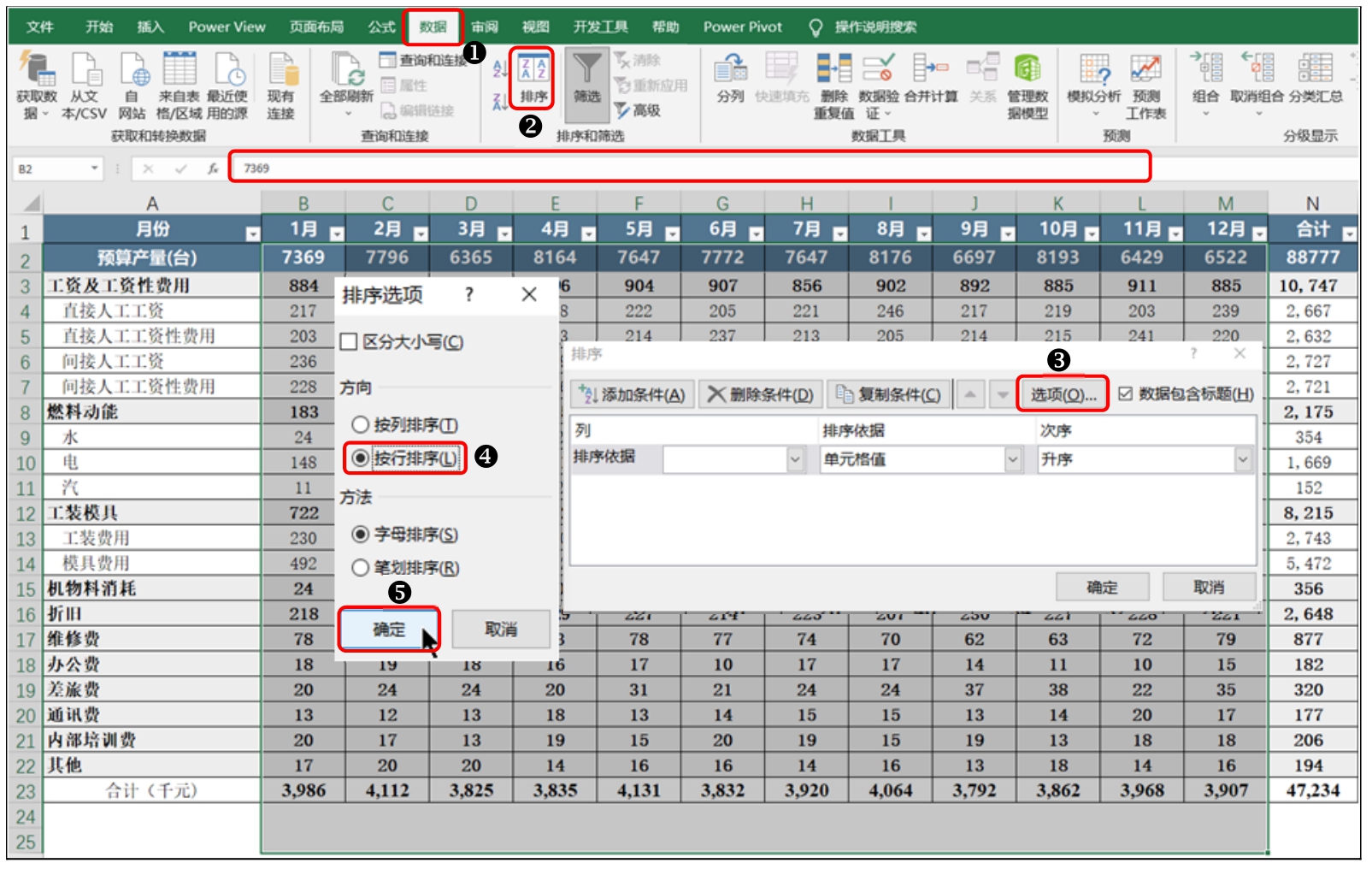

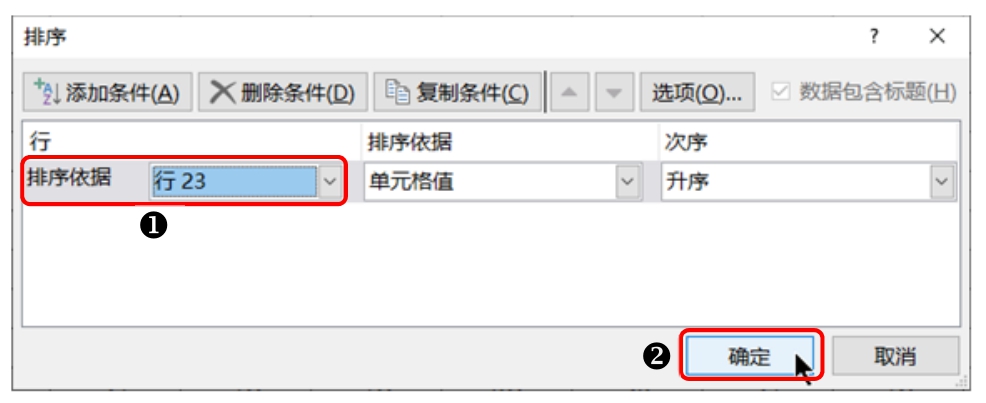

第二种方法就是排序,通过排序找到过高或者过低的异常数据。比如在本案例中,我们可以对合计(第23行)进行排序。选中B列到M列(即1月到12月的数据),单击“数据”选项卡下的“排序”按钮,在弹出的“排序”对话框中单击“选项”按钮,弹出“排序选项”对话框,选择“按行排序”单选按钮,并单击“确定”按钮,如图2-16所示。

图2-16

可以看到,“排序”对话框的排序条件变成了“行”,然后在“排序依据”下拉菜单中选择“行23”选项,并单击“确定”按钮,如图2-17所示。

图2-17

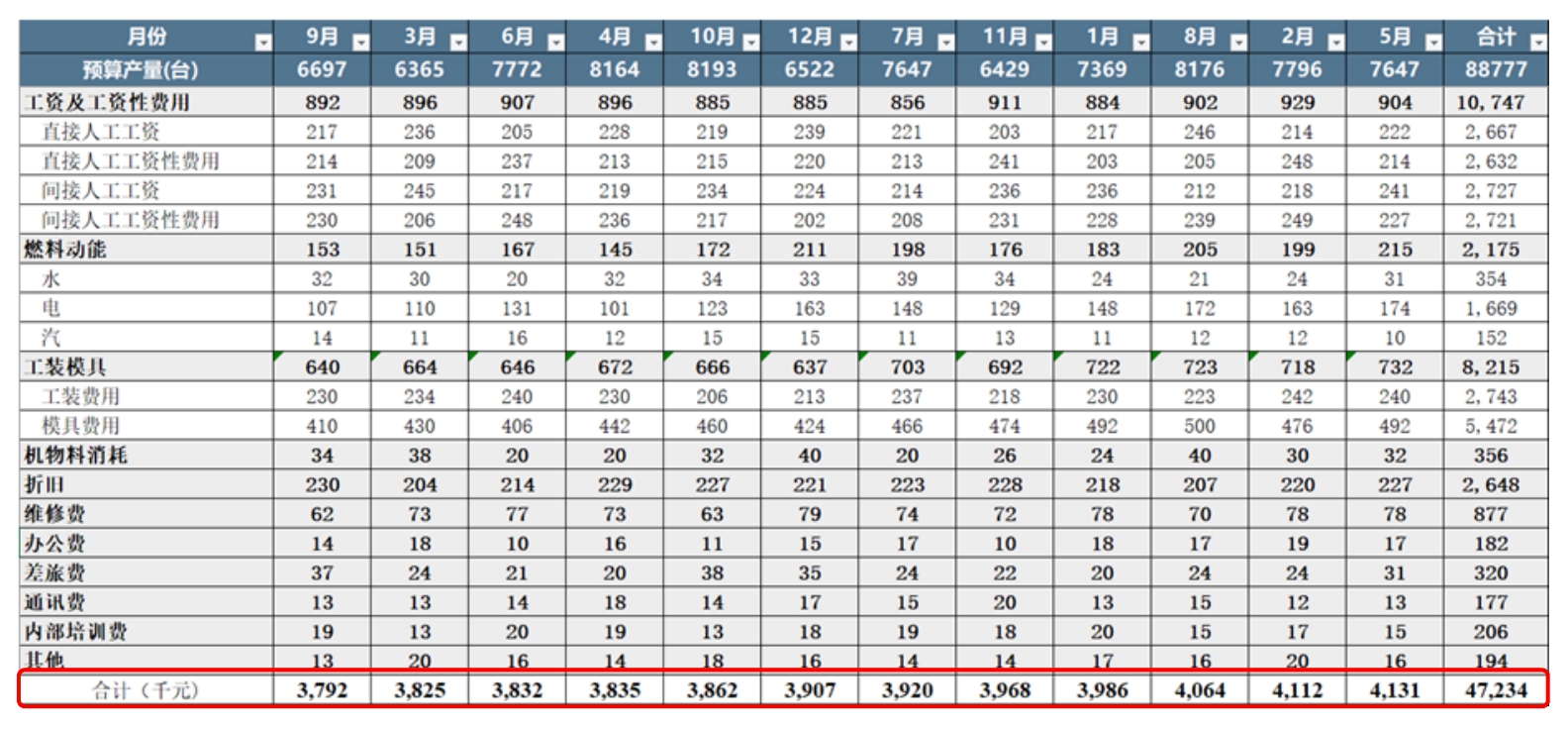

第23行“合计”的数据即可按照从小到大的顺序进行排列,如表2-18所示。

表2-18 排序示例

我们可以观察到,2月和5月这两个月的总费用相较而言较高,而相对较低的则是9月。管理者可以针对这3个月进行研究,找到原因,扬长避短。

校验也是一种行之有效的分析方法。在本例中,我们可以用上一年度的实际数据作为基准来进行校验。

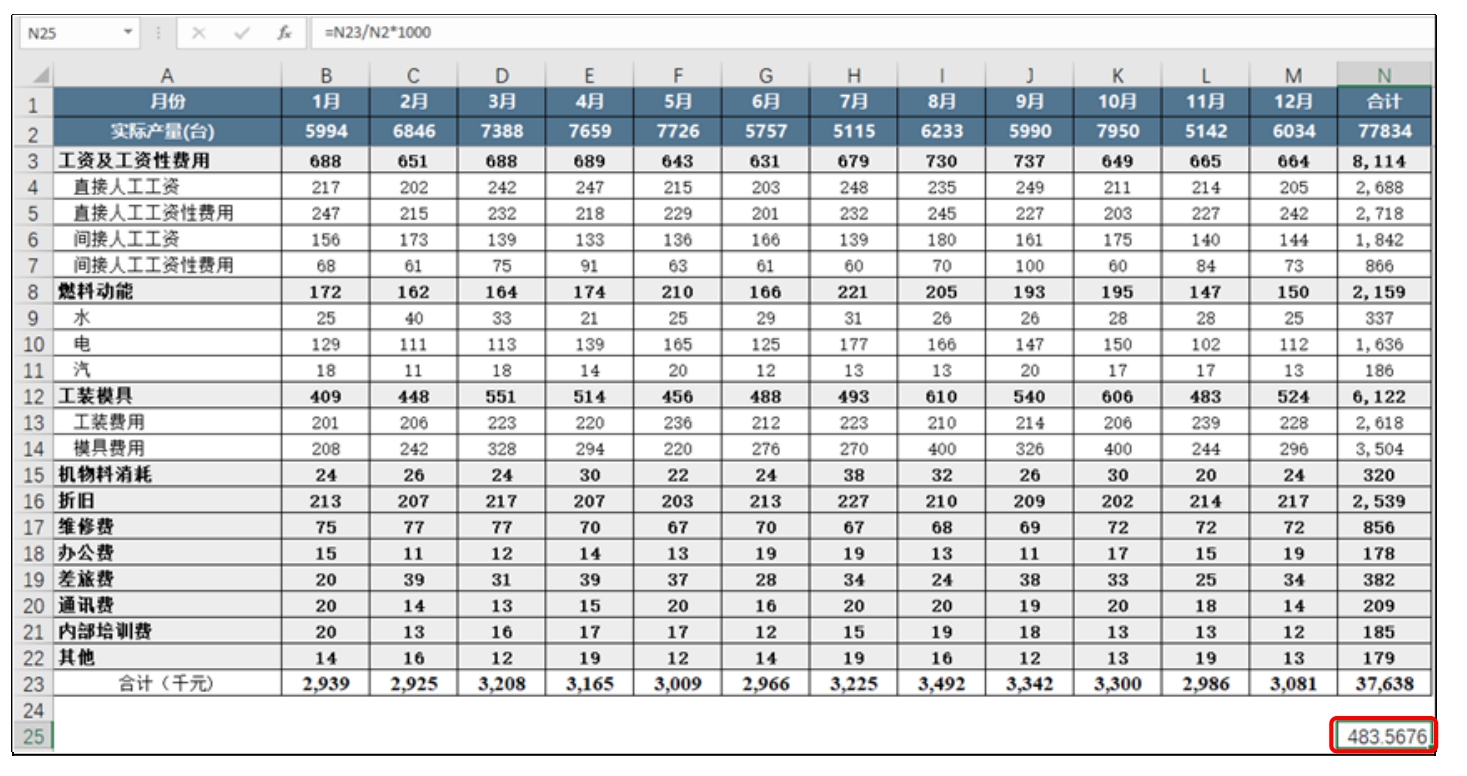

附赠文档“第2章数据-制造费用预算表审查.xlsx”中的“上年度实际”表单,可以看到在上一年度,实际产量达到77834台,整体制造费用总额为3700多万元,从而计算出每台产品的平均制造费用,即约483元,如图2-18所示。

图2-18

使用同样的方法对本年度预算数据进行计算,可以发现预算的每台产品的平均治疗费用为532元。通过校验,我们肯定会产生疑问,为何今年的费用要比预算高出这么多,这是否正常?由此可以找出预算数据中不合理的地方进行整改,降低成本,提升收益。

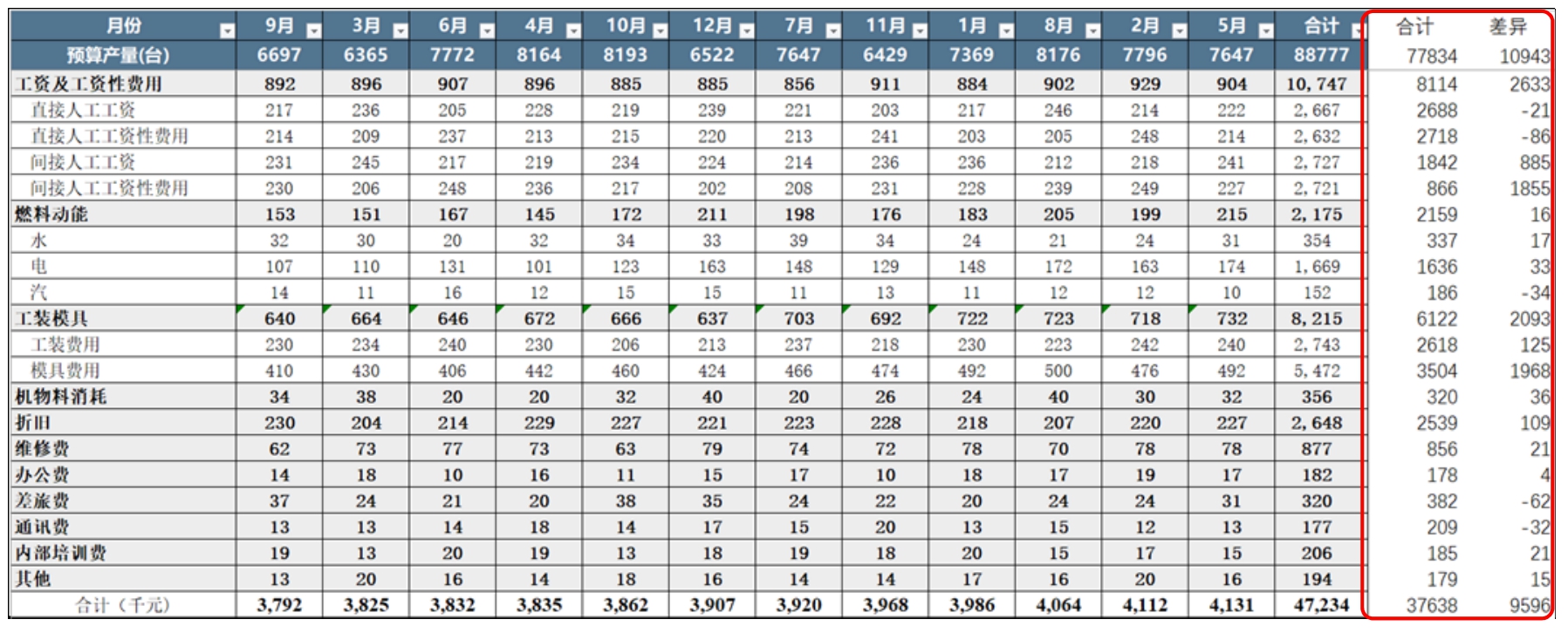

上面讲解的是单个数据的对比分析方法,我们也可以对一系列数据进行对比分析。比如,我们可以将上一年度的数据复制过来,与今年的数据进行对比,着重关注主要的差异,如图2-19所示。

图2-19

从对比的数据中,可以看出今年的产量增加了10943台,然而工资及工资性费用却上升了260多万元。另外,工装模具费用增加了200多万元,模具费用也增加了近200万元。这些增加是否合理,还需要进一步进行审核。由此可见,在进行数据审查时,对比法是一种极为有效的手段。

当然,还有其他方法可以使用,比如对比不同月份之间的差异,以及分析每个月份费用占比的情况等。这些方法都有助于进行数据审查,在此就不再详细介绍其他方法。