下载掌阅APP,畅读海量书库

立即打开

毫无疑问,有一些投资者持有一个错误的观点,即交易股票的成本仅仅是他们在买入或卖出股票时支付给经纪人的佣金。虽然这可能是投资者支付的唯一的显性成本,但是投资者的投资过程还存在一些通常比佣金成本高得多的其他成本。在进行任何资产的交易时,交易成本还包括另外三个因素。第一个是买卖价差,即你购买某种资产的价格(交易对手的卖出价)和同一时点你能将该资产售出的价格(交易对手的买入价)之间的价差。第二个是投资者在资产交易过程中对价格所产生的影响,即在购买资产时推高价格,在出售资产时压低价格。第三个是与等待交易相关的机会成本,它最初是由杰克·特雷诺在其关于交易成本的一篇文章中提出的。 [1] 虽然一个有耐心的交易者也许能降低前两项交易成本,但是等待不仅可能会降低交易的利润,而且会产生机会成本,即如果及时交易就能获得利润,等待则无法盈利。这些交易成本的总和就构成了一个投资策略的总交易成本。

在几乎每一种资产的交易市场上,对于在同一时点上的同一资产,买家愿意支付的价格和卖家愿意接受的价格之间会存在一个差异。买卖价差指的就是这一差异。在接下来的部分中,我们将讨论买卖价差为何存在,作为交易成本它有多大,买卖价差大小的决定因素,以及买卖价差在不同的投资策略中对收益的影响。

大多数市场都存在一个设定买卖价差的交易商或做市商。交易商设定的价差是为了弥补自己面临的3种成本。第一种是持有存货的风险和成本,第二种是处理订单的成本,第三种是与信息更充分的投资者进行交易的成本。设定的买卖价差必须足够大,以覆盖这3种成本,并为做市商提供的专业投资服务创造合理的利润。

证券交易所场内的做市商或专家经纪人必须报出买入价和卖出价,并按照报出的价格执行投资者的买入或卖出指令。 [2] 这些投资者可能因为他们获取的信息而交易(知情交易者),也可能因为流动性而交易(流动性交易者),还可能因为他们认为资产价格被低估或高估了而交易(价值交易者)。在这样一个市场中,如果做市商将其卖价定得过高,他们手中就会积累过多的股票存货。如果做市商买价定得过低,他们就会面对股票存货短缺的问题。在这两种情况下,做市商都会付出代价,他们希望通过提高买卖价差来弥补这种损失。

做市商也要应对存货限制的问题,有些限制来自外部(由证券交易所或监管机构决定),而有些则来自内部(资本限制和风险)。当做市商的存货头寸偏离其最佳头寸时,他们就会承担成本,并试图通过调整买入价和卖出价以恢复他们所偏好的头寸。

由于做市商在执行订单时会产生处理成本,买卖价差至少应该弥补这些成本。虽然对证券交易所的大订单来说,这些成本可能非常小,但对只能通过交易商市场交易的小订单来说,这些成本就变得比较大了。此外,由于这一成本的大部分金额是固定的,这些成本占价格的百分比通常对低价股来说比高价股更高。

随着计算机系统取代传统的手工簿记,科技的发展明显地降低了与交易有关的处理成本。对大部分由个人投资者而非机构投资者持有的股票来说,这种成本的降低幅度最大。

逆向选择问题源于投资者在交易资产时的不同动机——流动性、信息和对估值的看法。因为投资者并不会在交易时宣布他们的交易原因,因此做市商总是面临与信息更完备的知情投资者交易的风险。由于做市商预期这样的交易会对其造成损失,因此他们必须创造足够的平均买卖价差以弥补这种损失。这就意味着买卖价差是3个因素的函数:

1. 资产市场上知情交易者所占的比例。 随着市场上知情交易者所占比例的增加,做市商在下一个交易中遇到知情交易者的概率也会随之上升,从而推高买卖价差。

2. 平均而言,交易者所持有的“差异化”信息。 不同交易者持有信息的差异化程度越大,做市商就越担忧由此带来的影响。

3. 资产未来信息的不确定性。 未来的不确定性越大,新信息给做市商带来的风险也越大,因此买卖价差就越大。

如果以上讨论的3个变量是买卖价差的驱动因素,那么不同资产的买卖价差差别很大也就不足为奇了。大部分的差别都可以用系统性因素来解释。

数据观察

行业流动性:观察美国上市公司分行业的平均交易量和其他流动性衡量指标。

流动性和所有权结构

决定买卖价差的第一个也是最关键的因素是流动性。一般情况下,成交频率较高的股票的买卖价差要小于交易不活跃的股票的买卖价差。所有针对买卖价差的研究都发现,买卖价差的大小和流动性指标(如成交量、换手率等)存在高度相关性。

[3]

一项针对纳斯达克证券交易所的研究发现,除了买卖价差和成交量存在上述关联,还有一个有趣的现象:机构投资者行为显著增加的股票,其买卖价差增幅最大。

[4]

这一现象虽然可以部分地归因于机构投资者行为加大了这些股票的波动性,但是也可能反映了做市商对机构投资者拥有更多信息的担忧。要注意,机构投资者也增加了股票的流动性,这应该会降低买卖价差中的订单处理成本,在某些情况下,其净效应是降低了买卖价差。

风险

高风险资产的买卖价差一般会比低风险资产的买卖价差更高,部分原因是价格波动越大的股票,其逆向选择问题也更严重。简单地说,这些股票更有可能吸引更多知情交易者,交易者之间的信息差异更大,且未来信息的不确定性更大。因此,在给定流动性的情况下,不仅高风险股票的买卖价差高于低风险股票,而且风险较高的资产类别(如股票)的买卖价差高于风险较低的资产类别(如债券)。

价格水平

10美分的买卖价差对价格为100美元的股票来说微不足道,但对价格为2美元的股票来说就影响很大了。对低价股来说,买卖价差占股价的百分比更高。回到我们前面讨论过的影响买卖价差的变量,随着股票价格的下降,固定处理成本占股价的比例会随之上升。几乎在任何一种资产的市场上,价格水平都是决定买卖价差的一个因素,但在资产间价格差异非常大的市场上,价格水平在造成交易成本的差异上会起到更大的作用。因此,价格水平在面值大小类似的债券市场上,对不同债券交易成本的影响不大,而在价格差异很大的股票市场上,对不同股票交易成本的影响就比较大。在股票市场上,你可以拥有每股价格高达6位数的伯克希尔-哈撒韦公司的股票,也可以拥有价格仅为几美分的垃圾股。

信息透明度和公司治理

上市公司能否影响其股票的买卖价差?有些证据显示这是可能的。上市公司可以提高其在金融市场披露的信息的质量,从而降低知情交易者可能拥有的相对于其他市场交易者的信息优势。赫夫林、肖和怀尔德观察了221家公司,分析了信息披露质量(由金融分析师联合企业信息委员会评定的信息披露质量分数衡量)和买卖价差之间的关系。 [5] 他们发现,买卖价差会随着信息质量的提高而降低。也有证据显示,治理程度较强的公司的买卖价差小于治理程度较弱的公司,这也许是因为在治理程度较弱的公司里,经理人更有可能向公众隐瞒关键信息。

市场微观结构

在决定买卖价差有多大时,股票所在的市场是否对此有影响?研究显示,从历史上看,在纳斯达克证券交易所交易的股票其买卖价差比在纽约证券交易所交易的股票大得多,即使在控制了之前提及的变量——交易量和价格水平——之后也如此。事实上,当股票从纳斯达克证券交易所转到纽约证券交易所挂牌后,买卖价差会下降。 [6]

克里斯蒂和舒尔茨在1994年所做的研究中为这一现象提供了一个解释。

[7]

他们发现,纳斯达克证券交易所单位为1/4美元的报价所占比例远远大于1/8美元。

他们认为,纳斯达克证券交易所的交易商合谋抬高了报价,从而使投资者为过高的买卖价差付出代价。这引发了美国证券交易委员会的调查,调查结论表明,交易商确实存在反竞争行为。最终,该交易所以超过10亿美元的代价了结了这场诉讼。另一种解释是,相对于纽约证券交易所,纳斯达克证券交易所更高的买卖价差源于两个市场的结构性差异。例如,两个证券交易所处理限价指令的方式不同。如果限价指令的价格比专家经纪人的报价更有利,纽约证券交易所就要求场内交易的专业经纪人将限价体现在他们的买卖价差中,这样的规定可以降低买卖价差。在纳斯达克证券交易所,限价指令不影响买入价和卖出价的报价,而且只有当价格偏离限价时才被执行。这样就会导致更大的买卖价差。

[8]

2000年,纽约证券交易所放弃了以往以分数(1/8美元、1/4美元等)表示的报价单位,转而采用十进制单位。由于在十进制体系下,人们能获得更精细的价格等级,因此这一体系被认为能降低买卖价差。随后的研究表明,对交易量小且流动性差的股票来说,买卖价差有所降低,但对更具流动性的股票来说影响就小得多了。

答案取决于你交易的具体资产或股票是什么、你是什么样的投资者,以及你的交易时机和交易量。在本节中,我们首先考察不同股票买卖价差的差异,然后讨论不同市场买卖价差的差异,最后是不同时期的差异。

不同股票买卖价差的差异

2004年,纽约证券交易所交易的股票的平均买卖价差仅为5美分,这看起来微不足道,特别是当考虑到纽约证券交易所股票的平均价格为20~30美元时。然而这一平均值掩盖了股票市值、股票价格水平和交易量的差异所造成的不同股票买卖价差占股价百分比的差异。当我们把分析的范围扩大到场外交易的股票时,这种差异更大。

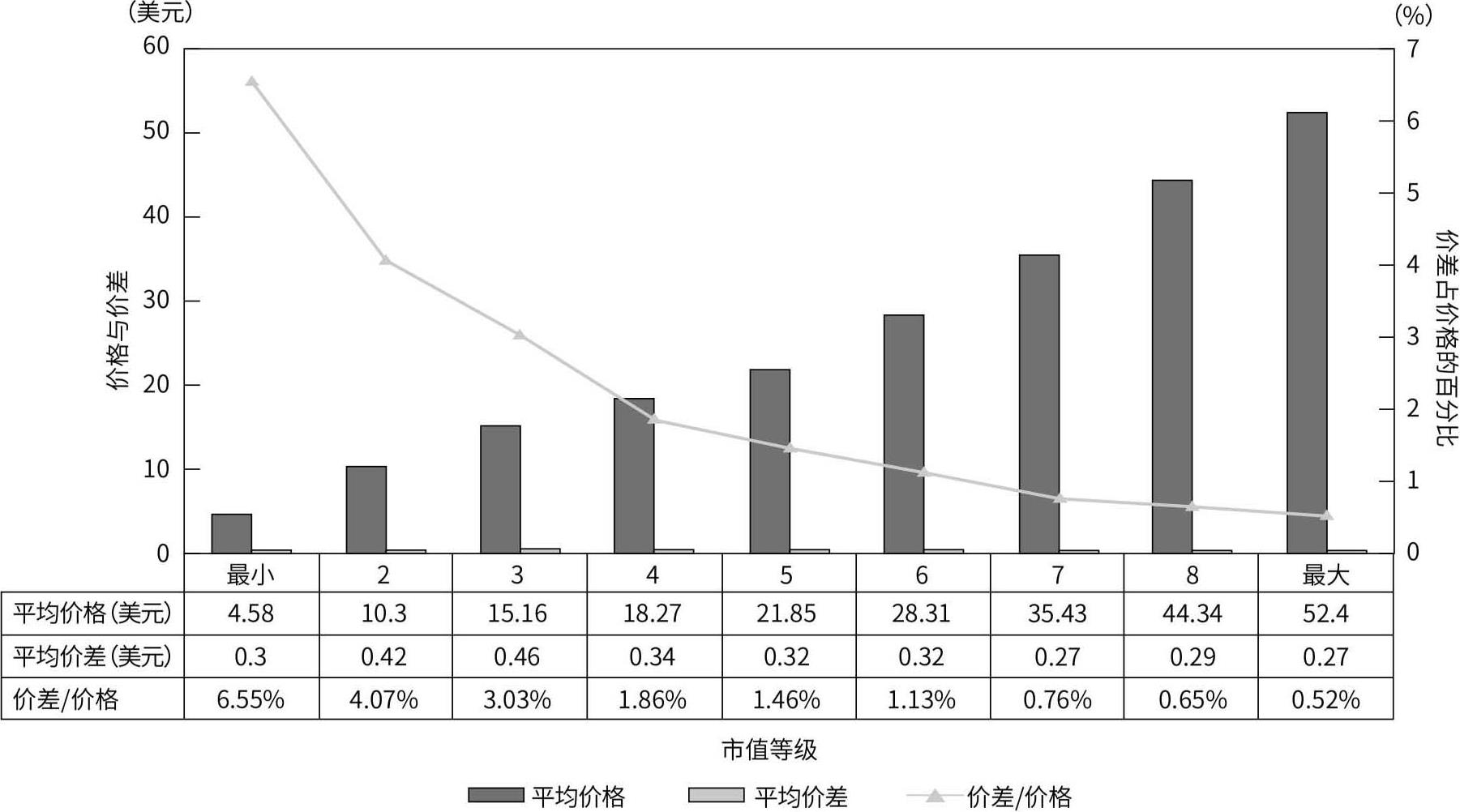

·1983年,托马斯·洛布的一项研究显示,对小额订单来说,买卖价差占公司股票价格的百分比是股票市值的函数。 [9] 这一结论如图5.2所示。

图5.2 按市值等级划分的股票价格和价差

资料来源:T. Loeb“, Trading Costs: The Critical Link between Investment Information and Results,”Financial Analysts Journal 39(1983): 39–44。

虽然不同市值等级股票在绝对价差上区别不是很大,但规模最小的公司股票价格一般也更低。因此,对小市值股票来说,价差占股票价格的比例为6.55%,而对大市值股票来说,价差只占股票价格的0.52%。

·实际上,最近的一些研究发现,如果按价格高低对股票进行分类,价格较低的股票的买卖价差(以占股价的比例衡量)显著高于价格较高的股票。尽管我们可以认为股票价格和影响买卖价差的其他变量之间存在相关性,比如非流动性和信息不对称,但是围绕股票分拆前后买卖价差变化的研究为我们提供了一个将价格水平的效应分离出来的机会。这些研究计算了股票分拆前后买卖价差占股价的比例,发现这个比例在股票分拆后增大了。

·一项研究显示,交易量排在前20%的股票,其平均买卖价差仅为股价的0.62%,而交易量排在最后20%的股票,其买卖价差为股价的2.06%。其他采用换手率等不同流动性指标的研究也得出了相同的结论:流动性越差的股票,其买卖价差越高。 [10]

·最后,买卖价差似乎是公司所有权结构的函数。随着内部人士持股比例的增加,买卖价差会变大。这是因为,内部人士持股比例的增加会降低流动性(内部人士不经常交易),并引发内部人士比其他投资者拥有更多的公司信息的担忧(信息不对称)。 [11]

总而言之,不同股票的买卖价差差别很大,但大部分的差异可以用流动性、价格水平和信息不对称的差异来解释。

不同市场的买卖价差差异

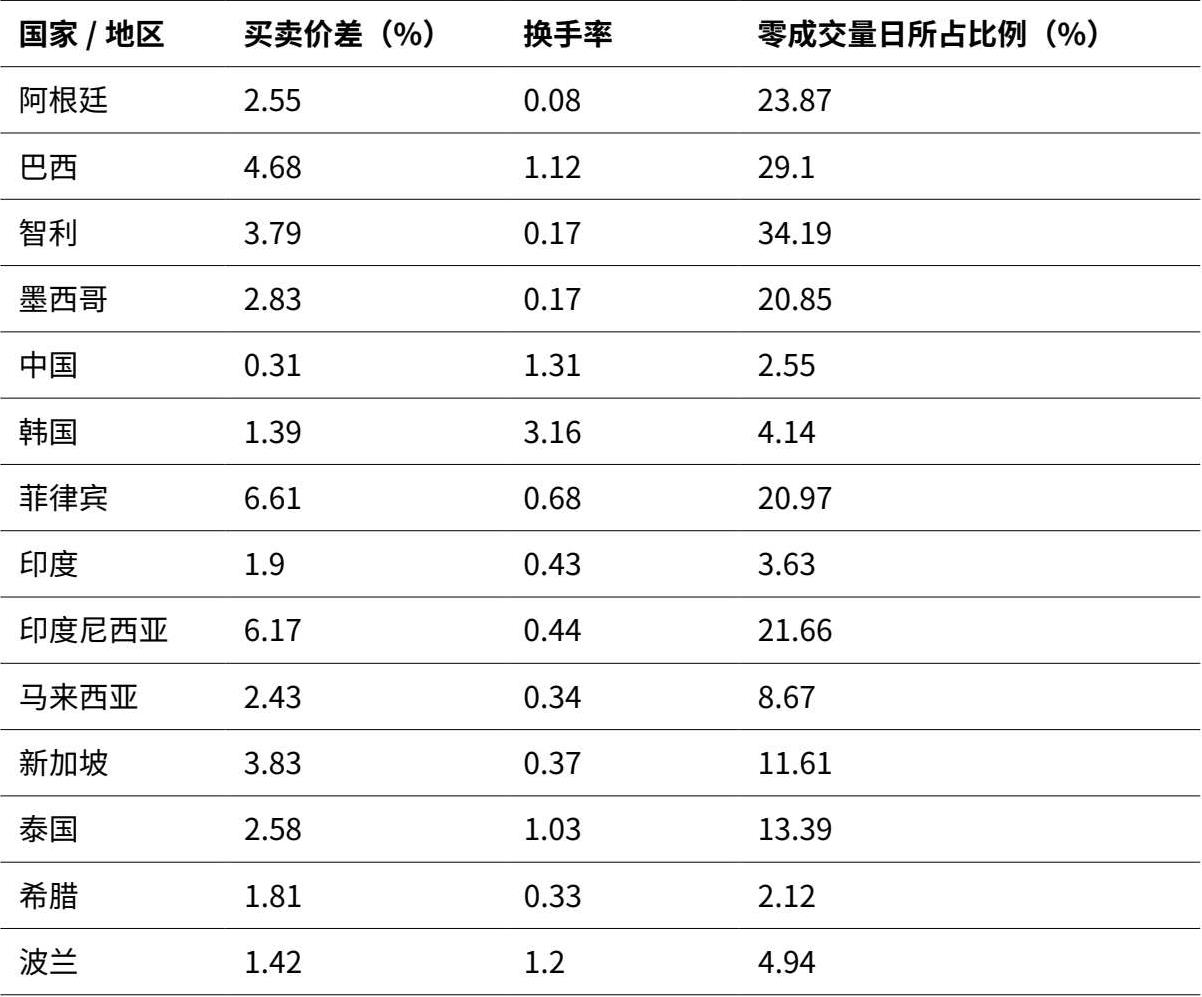

针对美国市场买卖价差的研究要远多于针对其他市场的研究,但近年来其他市场的发展和数据的丰富,为我们探讨这些市场的买卖价差提供了条件。我们先来看美国之外的股票市场。20年前,大多数新兴市场的流动性都很低,这些市场的做市商之间几乎没有什么竞争,因此买卖价差很高。这些年来,随着流动性的改善,这些市场的买卖价差也逐渐下降,尽管仍然高于美国的水平。表5.1总结了一项针对全球19个新兴市场的研究,该研究检验了1996—2007年的数据,为各新兴市场的买卖价差差异提供了一个全面的展示。

表5.1 新兴市场的买卖价差

资料来源:H. Zhang,“Measuring Liquidity in Emerging Markets”(working paper, National University of Singapore, 2010)。

从表5.1中我们可以得出两个结论。第一个结论是,新兴市场买卖价差占价格的平均比例为2.16%,远远高于美国市场。第二个结论是,新兴市场间的差异也很大,菲律宾市场的买卖价差远大于中国或韩国市场。新兴市场间的差异很大,一部分可归因于流动性的差异。流动性的差异可以用两个指标来衡量:换手率(交易量/流通股数量)和股票零成交量的交易日占所有交易日的比例。俄罗斯的换手率很低,股票零成交量的交易日占比为40%,因此俄罗斯市场的买卖价差很高。

在某些新兴市场内部,不同市场的买卖价差也存在差异。例如在中国市场,有证据显示,供国内投资者交易的A股和B股,其买卖价差比供全球投资者交易的H股的买卖价差更低,也许是因为H股市场的信息不对称程度更严重。 [12]

从股票市场转到其他金融资产市场,我们发现,解释买卖价差差异的关键因素是流动性。例如,在债券市场,在流动性非常好的美国国债市场和投资级债券(BBB级及以上)市场,买卖价差很小;但对于高收益或低评级债券市场,买卖价差就变大了。这里有两个因素在发挥作用。第一个因素是流动性较低,第二个因素是信息不对称的程度更高。在期权和期货市场,买卖价差从指数、大宗商品到个股都有所不同。最后,一般情况下,大多数外汇市场的买卖价差较小,这是因为外汇市场交易量大,信息不对称的情况不严重。

实物资产市场是否存在买卖价差?在买卖现货黄金或石油的大宗商品市场,买卖价差一般都比较小,因为这些市场成交量大,信息不对称程度低(在大多数情况下)。其他实物资产,比如房地产或艺术品,似乎没有明确的买卖价差,但实际上买卖价差已包含在你所支付的交易成本或费用里了。因此,房地产经纪人从房子的卖价中拿走的6%的佣金其实就是买卖价差,当你通过拍卖行(比如苏富比拍卖行)卖出一幅毕加索的作品时,你需要向拍卖行支付的巨额佣金也是如此。

不同时期买卖价差的差异

如果流动性和信息不对称程度的差异造成了不同市场以及同一市场内部不同资产之间的买卖价差差异,我们就有理由认为这些因素在不同时期的变化也会引起买卖价差的变化,无论是就某个市场而言,还是就某只股票而言。

从长期来看,比如20世纪,不可否认金融市场的流动性在不断提高。例如,在20世纪20年代,在股票交易所上市交易的公司数量较少,且交易主要限于少数经纪人和富有的投资者。随着越来越多的公司挂牌上市以及股票成交量的增加,买卖价差在最近几十年里有所下降。以更近的时期为例,纽约证券交易所股票的平均买卖价差从1994年的23美分下降到2004年的5美分。事实上,美国之外的金融市场在过去的二三十年里流动性有了更大的改善,因此这些市场的买卖价差更低。

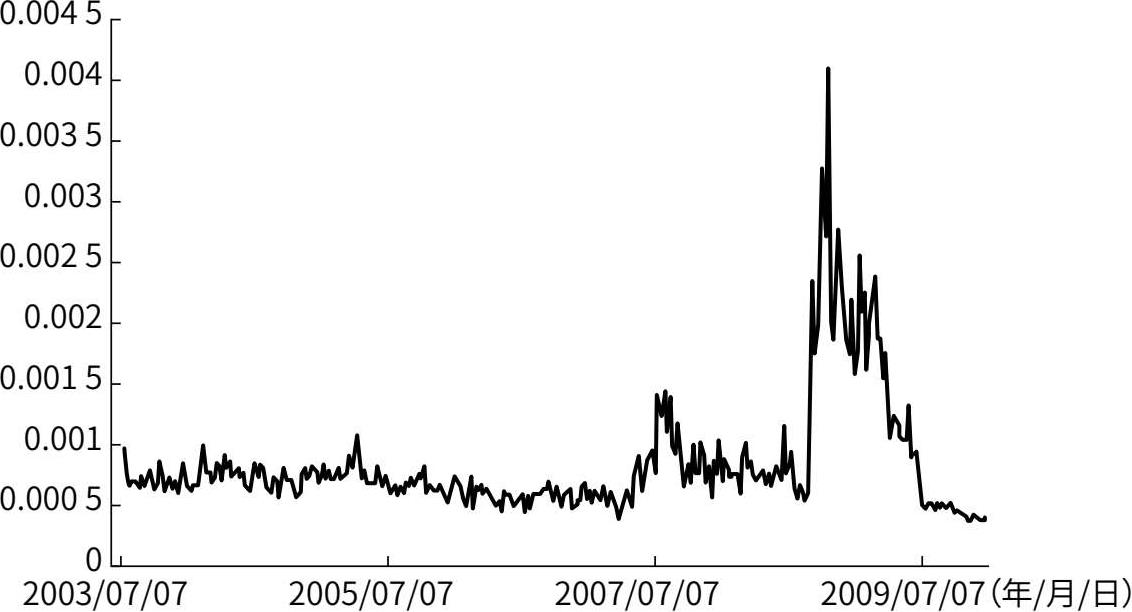

回顾历史,从长期来看,流动性逐步得到改善,从而降低了交易成本。但中间也出现过流动性枯竭、交易成本飙升的时期。表5.1中的每个新兴市场在过去几十年中至少经历过一次交易量大幅下跌、买卖价差显著增大的危机。人们曾经认为,这种剧烈的变动是不会发生在成熟市场的,但2008年的金融危机打破了这种幻觉。2008年9月到12月,美国股票和公司债券市场的买卖价差全面扩大,甚至流动性很好的大盘股的买卖价差也经常达到3倍到4倍。一项研究估算了美国市场上51只投资级大盘股从2003年到2009年的流动性变化,结果如图5.3所示。

图5.3 股票的买卖价差—51只高流动性美国股票,2003—2009年

资料来源:M. Marra,“Illiquidity Commonality across Equity and Credit Markets”(Doctoral thesis,Warwick Business School, 2011)。

请注意图中2008年金融危机时期流动性的飙升。实际上,在危机发生时,公司债券市场和信用违约掉期(CDS)市场也出现了类似的买卖价差飙升。

最后一点需要强调,因为它可能会给投资者的投资策略带来危险。一方面不同资产类别(股票、债券、外汇、实物资产)的流动性在不同时期会有所变化,另一方面这些资产类别的流动性会有相当程度的联动。换句话说,如果股票市场的买卖价差出现飙升,很可能债券市场和实物资产市场的买卖价差也会上升,从而使你投资组合中各种资产类别的交易成本都有所上升。

观察这些证据,很明显买卖价差会影响投资策略的收益,但这种影响会因投资策略而异。虽然买卖价差对购买并长期持有标准普尔500指数中价值被低估的公司股票不会有多大影响,但是对于在信息公布之后购买场外交易的小盘股或新兴市场股票并进行频繁交易的策略来说,当在收益中考虑到买卖价差的因素时,这样的策略可能会失去吸引力。

为了说明买卖价差对收益的影响,我们以购买弱势股(上一年度跌幅最大的股票)的策略为例。研究表明,采取购买在上一年度价格跌幅最大的股票并持有5年的策略能够获取显著的正收益。 [13] 但是,随后的一项跟进研究注意到,这些弱势股中很多都是低价股,而且如果将只能购买价格不高于10美元的股票作为这一策略的限制条件,那么所获得的超额收益将会显著下降。由于低价股的买卖价差一般是最大的,因此购买弱势股在实践中能否得到超额收益成了备受争议的问题。事实上,任何需要对价格低、流动性低和市值小的股票或对波动性高、流动性低的资产类别进行投资的策略都会存在相似的顾虑。

大多数投资者都认为,投资组合越大,交易成本越小。虽然对交易佣金来说情况的确是这样,但是对交易成本的其他组成部分来说却未必如此。一个想进行大宗交易的投资者可能会发现其交易行为会导致市场的买卖价差变大,这是因为谨慎的市场因担心信息不对称而退缩了。还有一个因素导致大投资者比小投资者承受更高的交易成本,这个成本源于交易对价格的影响。如果成功投资的基本理念是低买高卖,那么购买时推高价格,卖出时压低价格就会减少投资利润。

在投资者进行交易时,有两个原因可以造成价格影响。第一个原因是,市场并非完全具有流动性。大额交易会造成买卖订单的不平衡,而解决这种不平衡的唯一方法是价格变动。这种源于缺乏流动性的价格变动往往是暂时的,并且会随着市场流动性的恢复而发生反转。

造成价格影响的第二个原因和信息有关。大宗交易会吸引市场中其他投资者的注意,因为这个交易可能源于交易者掌握了新信息。尽管有可能情况正好相反,投资者常常有理由认为,购买大宗股票的投资者是抢在公司的正面消息发布之前买入的,而出售大宗股票是由于获悉了公司的某些负面消息。这种价格效应往往不是暂时性的,特别是当我们观察大宗交易中的许多股票价格的变化时。尽管投资者对很多大宗交易的信息猜测可能是错误的,但是我们仍然有理由相信,他们的猜测通常是正确的。

关于大宗交易对股票价格的影响到底有多大,存在互相冲突的证据。一方面,对交易所场内大宗交易的研究似乎显示,市场是具有高度流动性的,交易的价格影响非常小,而且很快会反转。然而,这些研究关注的对象通常仅仅是在纽约证券交易所频繁交易的股票。另一方面,一些人认为,价格影响可能会很大,特别是对市值较小的和流动性较差的股票来说。

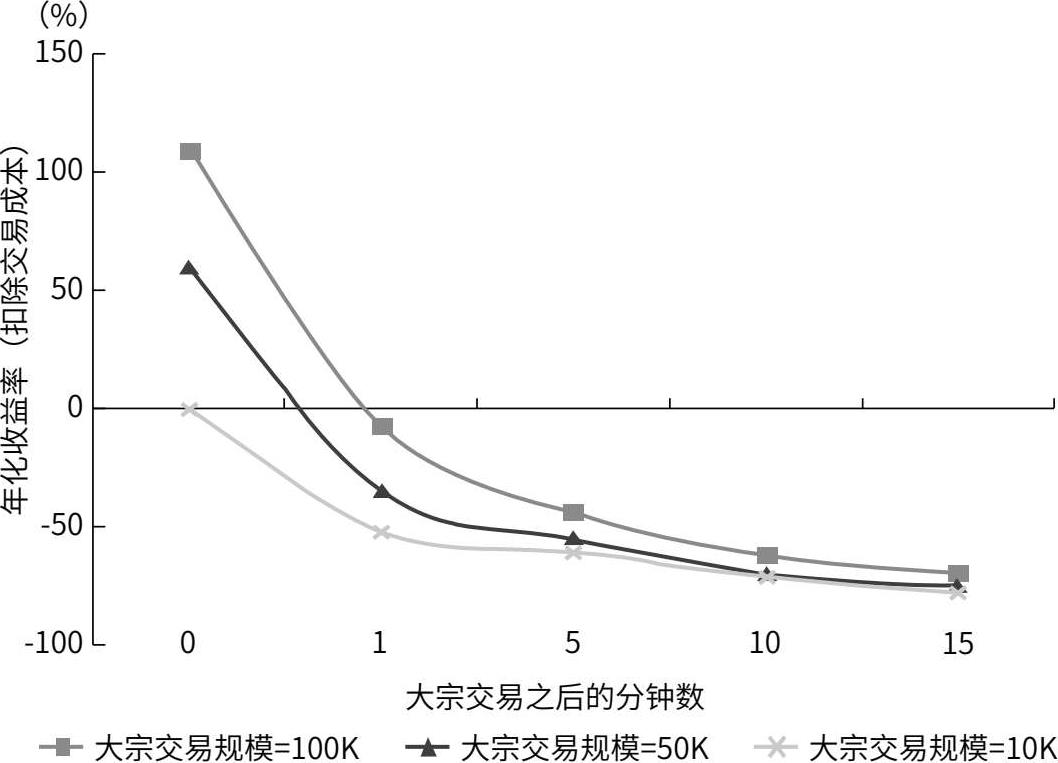

针对证券交易所场内大宗交易的价格影响的研究发现,价格在数分钟内就能完成调整过程。在丹恩、迈耶斯和拉布进行的一项早期研究中,他们通过观察投资者在大宗交易发生时买入股票的行为来测试价格的反应速度。 [14] 他们将大宗交易发生后投资者买入股票所获的收益作为大宗交易到投资者跟随买入之间的分钟数的函数,发现只有在大宗交易完成后几分钟内进行的买入交易才有可能创造超额收益(如图5.4所示)。换句话说,价格在大宗交易发生后的5分钟内就完成了调整,这有力地证明了市场具有快速调节供需平衡的能力。

图5.4 大宗交易之后买入股票的年化收益率

资料来源:L. Dann, D. Mayers, and R. Raab,“Trading Rules, Large Blocks and the Speed of Adjustment,” Journal of Financial Economics 4(1977): 3–22。

这项研究的结论会受到抽样偏差的影响,它研究的是证券交易所场内流动性好的大盘股的大宗交易。研究显示,与更具流动性的股票相比,市值较小、流动性较差的股票受到的价格影响更大,调整回正确价格的速度更慢。

[15]

其他研究也揭示了关于大宗交易的另外一些有趣的现象。首先,虽然股票价格在大宗买入时上升,在大宗卖出时下降,但是在大宗卖出之后,股票价格反弹回原价的可能性更大;而在大宗买入之后,股票价格很可能保持在上升后的水平上。

[16]

另一项研究对比了纽约证券交易所流动性好和流动性差的股票,发现市场有反应过度的趋势。

当出现大宗买入时,价格似乎会上升得过多,对流动性较差的股票来说,价格得花几天的时间才能恢复到正常水平。

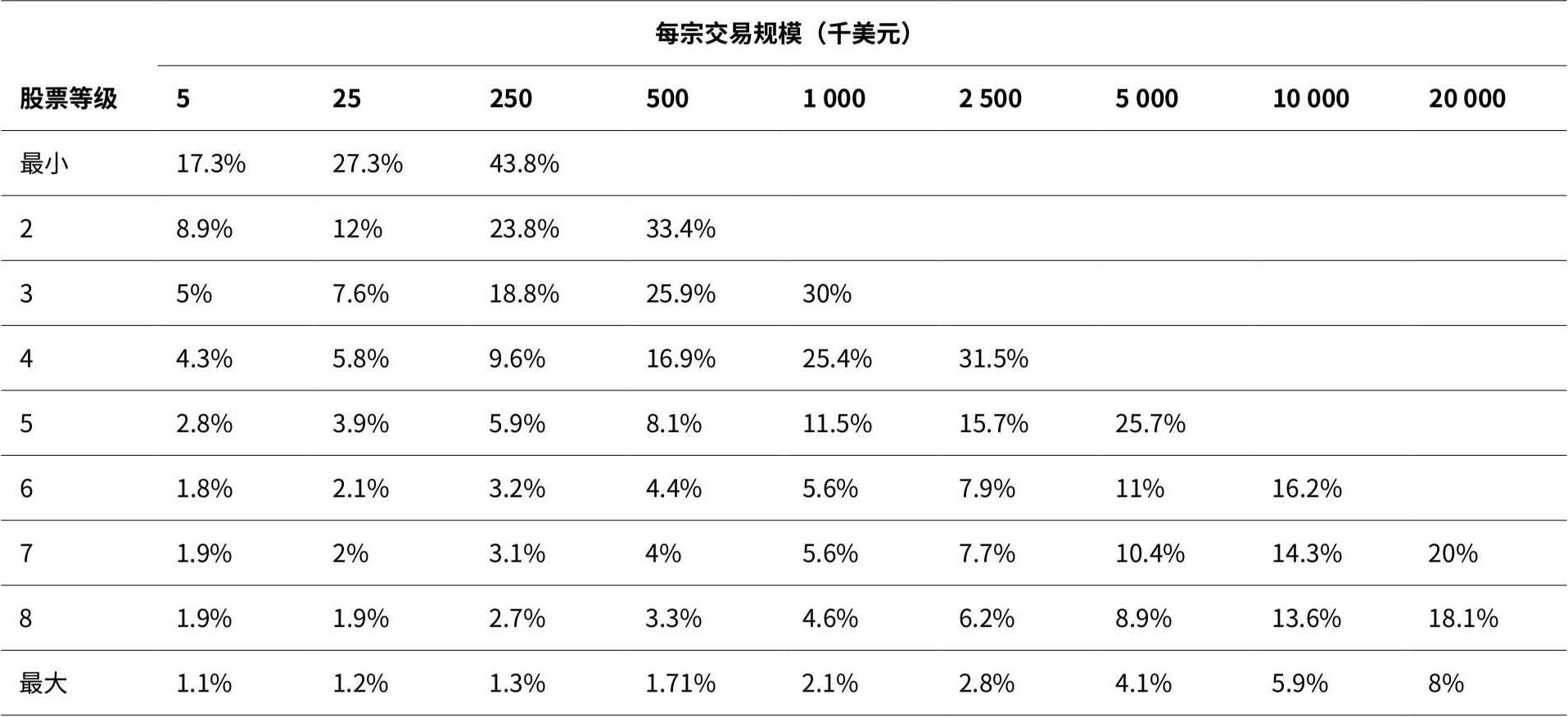

以上这些研究虽然证明了价格影响的存在,但存在选择偏差的问题,因为它们仅仅关注实际执行的交易。市场影响的真实成本应该来自那些在不存在市场影响的情况下会进行,但因为担心市场影响太大而未进行的交易。针对市场影响真实成本的研究很少,托马斯·洛布从交易所专家经纪人和做市商处搜集了同一时点不同交易规模股票的买入价和卖出价,这是这方面为数不多的研究之一。这样,随着每宗交易规模的增加,不同的买卖价差之间的差异可以被视为这些交易对价格产生的预期影响。表5.2总结了托马斯·洛布的发现,并按股票市值进行分类。

表5.2中的股票等级是指股票的市值规模,它显示了公司规模与价格影响之间的负相关性。但是,请注意在同一规模等级内每宗交易规模的增长和预期价格影响之间的关系。大宗交易引起的价格影响比小规模交易要大得多。

表5.2 作为股票市值和每宗交易规模的函数的换手交易成本

资料来源:T. Loeb“, Trading Costs: The Critical Link between Investment Information and Results,”Financial Analysts Journal 39(1983): 39–44。

虽然洛布的研究表明,价格影响能带来非常高的成本,但对实际交易的研究显示,机构投资者已经学会如何调整其交易行为以降低(如果不是消除)这部分成本。首先,越来越多的大宗交易是在交易所场外进行的,同时有证据显示,场外交易的价格影响要小于场内交易。其次,在一定程度上,大宗交易可以拆分为若干较小规模、同时执行的交易,这就降低了价格影响的成本。尽管如此,如果投资者急于买入或卖出某家公司的大笔股票,他就得为立即行动付出代价。

从这些证据来看,决定交易价格影响程度的变量似乎就是那些决定买卖价差的变量。这并不令人意外,因为价格影响和买卖价差都是市场流动性的函数。对于小额交易就能显著影响其市场价格的股票,可能存货成本和逆向选择的问题也最大。

基于我们之前讨论买卖价差时的结论,我们可以认为,流动性较差、市值较小、股东较集中的公司股票受到的价格影响较大,和这些公司股票的买卖价差较高是一个道理。此外,新兴市场的价格影响更有可能大于成熟市场,价格影响在市场危机时(如2008年最后一个季度)也会更大。

你可以通过将一笔交易拆分为若干较小的交易来降低价格影响,因此,对于需要即时交易的投资策略来说,价格影响可能是最大的。当某个投资组合经理认为流动性差的小盘股的价值被低估而买入时,他所面临的价格影响可能会小于在利好的财务报告发布后购买同样股票的投资者。前者可以将交易拆分成小笔的指令逐步完成,而后者必须在公告发布后立即进行交易。

当管理一个小规模投资组合的基金经理试图将此前的成功经验应用到一个更大的投资组合时,他也会面临价格影响的问题。有很多投资策略在用于小规模投资时能带来很高的经风险调整后收益,但由于价格影响成本的上升,无法用于更大规模的投资组合。

交易成本的最后一个组成部分是等待的机会成本。投资者可以通过保持耐心来降低买卖价差和价格影响的成本。事实上,如果等待是没有成本的,那么即使是大投资者也可以将交易分成许多小份,从而在不对价格或价差造成显著影响的情况下逐步买入或卖出大量的股票。然而等待是有成本的。特别是在投资者认为资产价值被低估而想要购买该资产的情况下,这项资产的价格可能在投资者等待交易时上涨,而这又会导致以下两种结果中的一种。一种结果是,投资者最终买入了该资产,然而是以比最初的价格高出许多的价格购买的,从而导致预期利润减少。另一种结果是,资产价格上涨过高,使得资产的价值已经不再被低估,因此投资者不会再进行这项交易。当投资者想要卖出他们认为估值过高的资产时,等待也会发生相似的情况。

等待的成本大部分取决于投资者在等待买入(或卖出)资产时,认为资产价格将上涨(或下跌)的概率。我们认为,这一概率是投资者认为资产价值被低估或高估的原因的函数。具体而言,以下4个因素会影响这一概率:

1. 对资产的估值是基于私人信息还是公开信息? 私人信息在金融市场上的生命一般较短。以私人信息为依据的等待的风险比以公开信息为依据的等待的风险要大得多。因此,基于公司可能被收购的传言(私人信息)而购买股票的策略,其等待成本比购买市盈率低的股票要高得多。

2. 市场对信息的活跃程度如何? 在上一个观点的基础上,当一个投资者掌握了有价值的信息时,其等待的风险更大,因为市场上还有其他投资者在积极搜寻相同的信息。从实践角度看,有众多分析师关注的股票,其等待成本大于极少有其他投资者关注的股票。

3. 投资策略是长期的还是短期的? 虽然这种说法并不一定总是恰当,但是短期投资策略比长期投资策略更有可能受到等待成本的影响。部分原因可以被归结为,短期策略更有可能受私人信息的驱动,而长期策略更有可能受对资产价值的看法的影响。

4. 投资策略是“逆向”的还是“惯性”的? 对于逆向投资策略,投资者的投资行为与市场趋势相反(当其他人卖出时买入或当其他人买入时卖出)。正是因为这种行为,逆向投资的等待成本可能较低。相比之下,采用惯性投资策略的投资者的等待成本可能更高,因为当其他投资者买入股票时该投资者也在买入,当其他投资者卖出股票时该投资者也在卖出。

总之,在人们积极搜集信息的市场中,对采取基于私人信息或惯性策略的短期投资者来说,等待成本有可能是最高的。对采取基于公开信息的长期投资者和逆向投资者来说,等待成本较低。

买卖价差较大的资产可能也是那些在交易时会产生显著价格影响的资产,因此,我们有必要以怀疑的态度去检验那些过多集中于上述资产的投资策略。由于存在价格影响,投资组合的规模效应变得更加重要,因为大规模的投资组合需要进行大宗交易,这反过来又会造成最大的价格影响。对于一个2.5亿美元的投资组合,投资于未被分析师关注的低价股票的策略可能会产生超额回报,即使考虑到买卖价差,当投资组合的规模增加到50亿美元时,同样的投资策略也可能不再有利可图。

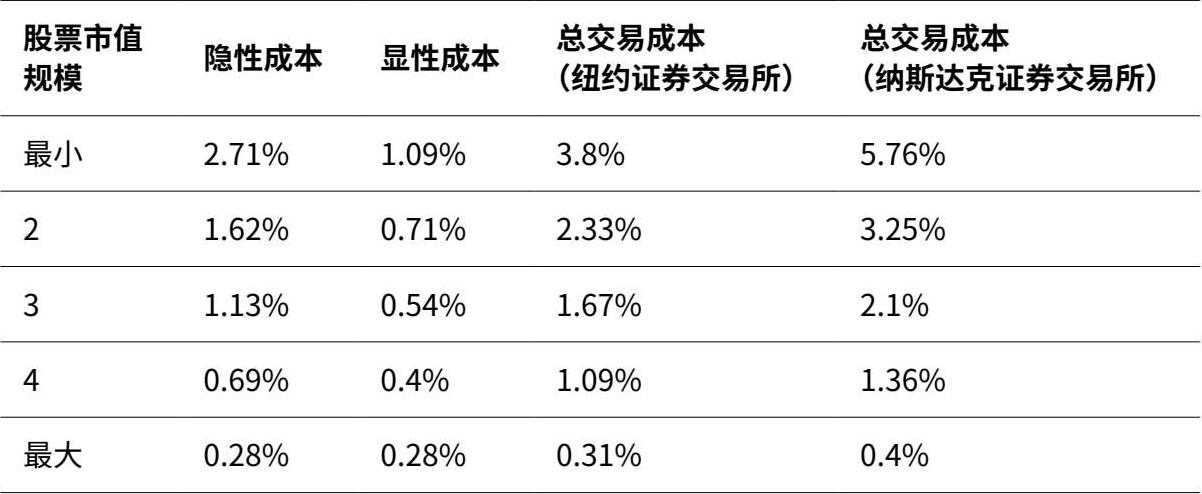

凯姆和马达范检验了总交易成本——隐性成本(包括价格影响和机会成本)和显性成本(佣金和买卖价差)——与投资策略之间的关系。 [17] 毫不令人惊奇的是,他们发现需要大宗交易的策略的总成本比只需进行小额交易的策略高很多。他们还发现,买入小盘股的投资者的总交易成本远大于买入大盘股的投资者。表5.3提供了他们对1991年至1993年纽约证券交易所和纳斯达克证券交易所小市值公司和大市值公司总交易成本的估算总结。

表5.3 换手交易成本和股票市值规模(1991—1993年)

资料来源:D. B. Keim and A. Madhavan,“The Cost of Institutional Equity Trades,” Financial Analysts Journal 54(1998): 50–69。

从表5.3中我们可以看到,股票市值最小的公司的总倒手交易成本比股票市值最大的公司高很多。他们还发现,不同交易风格的基金经理的交易成本也有显著的不同,技术交易者的交易成本最高(大概是因为他们需要即时执行),价值交易者的交易成本最低。