下载掌阅APP,畅读海量书库

立即打开

一般来说,资产的价值就是资产预期现金流的现值。在这一节中,我们将考虑当资产拥有以下两个特点时的例外情况:

1.资产的价值源自其他资产的价值。

2. 资产的现金流取决于某一特定事件是否发生。

这样的资产被称为期权,这些资产的现金流现值会低估其真实价值。在本节中,我们将讨论期权现金流的特点,分析决定期权价值的因素,并讨论如何最佳地衡量其价值。

期权分为两种类型。看涨期权赋予期权买入者以固定的价格买入标的资产的权利,而看跌期权赋予期权买入者以固定的价格卖出标的资产的权利。在两种情况下,买入或卖出标的资产的固定价格被称为行权价。

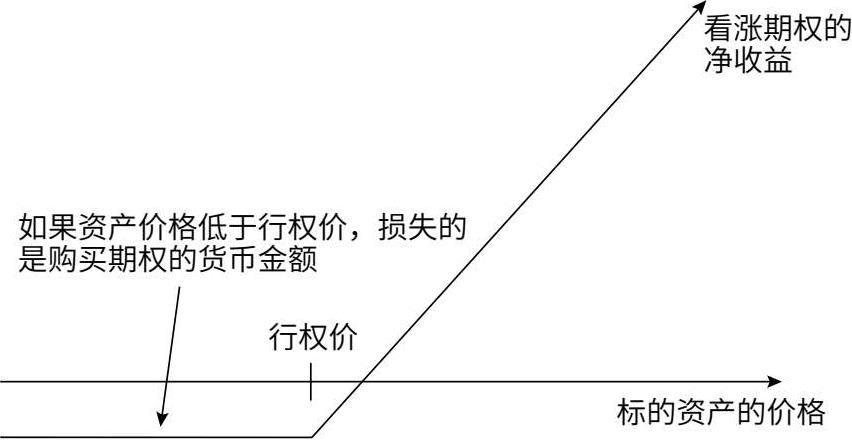

让我们先来看看期权的收益。对看涨期权来说,当购买了以固定价格买进某一资产的权利时,你会希望该资产的价格上涨到高于该固定价格。如果价格真的超过了固定价格,你就能获利,因为你可以以约定的固定价格购买该资产,然后以更高的市场价格卖出。当然,你在计算利润时需要扣除当初购买期权所支付的成本。然而,如果该资产的价格跌至行权价之下,那么你以更高的价格购买该资产就没有任何意义了。在这种情况下,你就会损失当初购买期权所支付的成本。图4.8总结了看涨期权的购入者在期满时的盈亏情况。

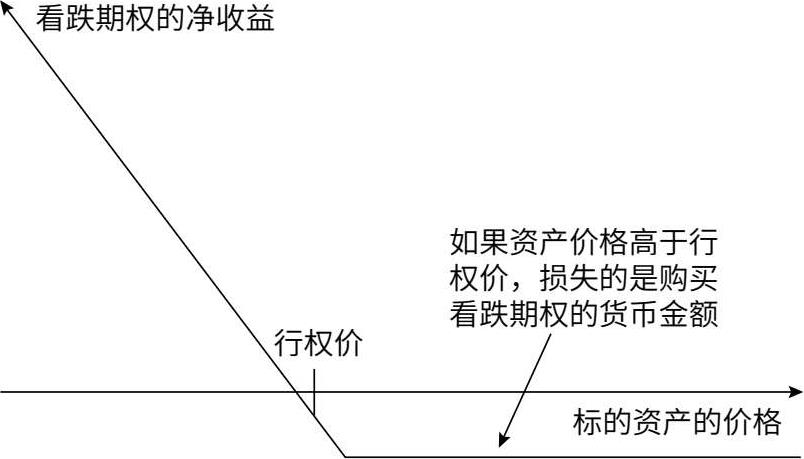

在购入看跌期权时,你获得以固定价格卖出资产的权利,你会希望该资产的价格降至约定价格以下。如果确实如此,你就可以以目前的市场价格购入该资产,然后以行权价卖出,之间的差额就是你能获得的毛利。将当初购入期权的成本从毛利中扣除后,剩下的就是净利润。如果该资产的价格上涨到高于行权价,你就不会选择以低价卖出资产,而是让期权到期作废,不予行权,这样损失的就是购买看跌期权的成本。图4.9总结了买入看跌期权的净收益。

购买看涨期权和看跌期权的收益空间很大,而可能的损失仅限于购买期权的成本。

图4.8 看涨期权

图4.9 看跌期权

期权价值是由什么决定的?一方面,期权与其他资产一样都有预期现金流,这似乎意味着我们可以使用现金流折现模型对期权进行估值。另一方面,期权的两个关键特征(价值源于其他交易资产,以及现金流取决于某一特定事件是否发生)提示我们,我们可以使用某种更简单的方法对其进行估值。我们可以通过标的资产的头寸和借贷组合构建一个与所评估期权具有相同现金流的投资组合。这个投资组合叫作复制组合,它的成本应该和期权的成本相同。具有相同现金流的两种资产(期权和复制组合)不能以不同的价格出售的原则被称为套利原则。

期权的价值来自标的资产的价值。标的资产价值的上升将提高以固定价格购入该资产的期权价值,并降低以固定价格出售该资产的期权价值。反过来,提高行权价会降低看涨期权的价值而提高看跌期权的价值。

虽然当股票价格和行权价发生变动时,看涨期权和看跌期权的价值变动方向相反,但是随着期权的期限和标的资产波动幅度的增加,两种期权的价值都会增加,这是因为期权购买方面临的潜在损失有限。和风险增加时价值就会减少的传统资产不一样,当标的资产的波动幅度扩大时,期权的价值反而会增加。这是因为,波动不会恶化下行风险(你的损失不可能超过买入期权时支付的费用),却能使潜在的收益更高。此外,较长的期权期限只会让看涨期权和看跌期权的持有者有更长的时间等待期权升值。

最后两项影响看涨期权和看跌期权价值的因素是无风险利率和标的资产的预期股息。看涨期权和看跌期权的购买者通常在购买时就支付了期权的费用,然后等待到期行权。承诺10年后以100万美元购买资产比现在立即购买容易得多,这是一种现值效应。因此,一般情况下,利率升高会提高看涨期权的价值(降低行权价的现值),降低看跌期权的价值(降低行权后收到的现金的现值)。资产的预期股息会降低资产的价值,因此不支付股息的股票的看涨期权,其价值会高于支付股息的股票的看涨期权。看跌期权的情况正好相反。