下载掌阅APP,畅读海量书库

立即打开

一般来说,资产的价值就是资产预期现金流的现值。在这一节中,我们将考虑当资产拥有以下两个特点时的例外情况:

1.资产的价值源自其他资产的价值。

2. 资产的现金流取决于某一特定事件是否发生。

这样的资产被称为期权,这些资产的现金流现值会低估其真实价值。在本节中,我们将讨论期权现金流的特点,分析决定期权价值的因素,并讨论如何最佳地衡量其价值。

期权分为两种类型。看涨期权赋予期权买入者以固定的价格买入标的资产的权利,而看跌期权赋予期权买入者以固定的价格卖出标的资产的权利。在两种情况下,买入或卖出标的资产的固定价格被称为行权价。

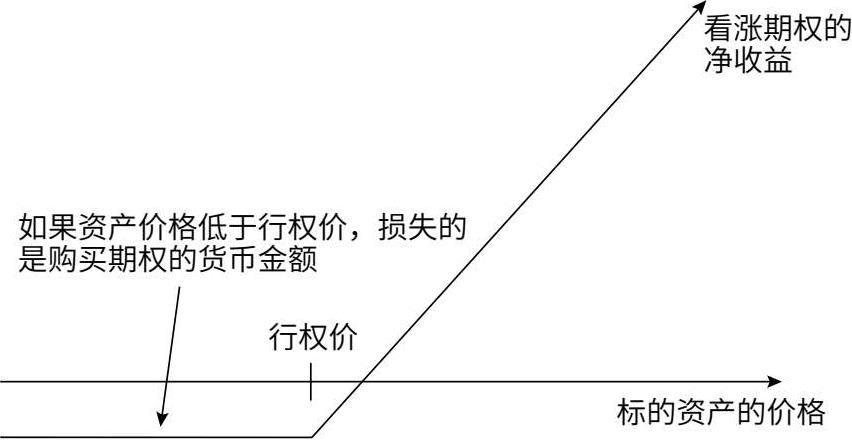

让我们先来看看期权的收益。对看涨期权来说,当购买了以固定价格买进某一资产的权利时,你会希望该资产的价格上涨到高于该固定价格。如果价格真的超过了固定价格,你就能获利,因为你可以以约定的固定价格购买该资产,然后以更高的市场价格卖出。当然,你在计算利润时需要扣除当初购买期权所支付的成本。然而,如果该资产的价格跌至行权价之下,那么你以更高的价格购买该资产就没有任何意义了。在这种情况下,你就会损失当初购买期权所支付的成本。图4.8总结了看涨期权的购入者在期满时的盈亏情况。

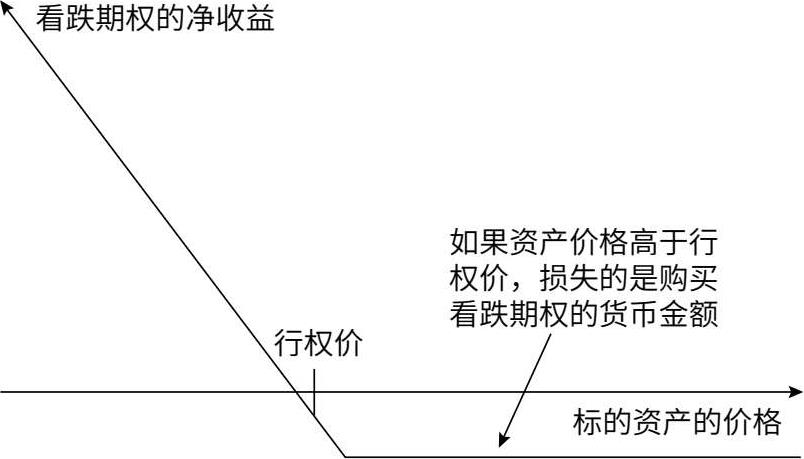

在购入看跌期权时,你获得以固定价格卖出资产的权利,你会希望该资产的价格降至约定价格以下。如果确实如此,你就可以以目前的市场价格购入该资产,然后以行权价卖出,之间的差额就是你能获得的毛利。将当初购入期权的成本从毛利中扣除后,剩下的就是净利润。如果该资产的价格上涨到高于行权价,你就不会选择以低价卖出资产,而是让期权到期作废,不予行权,这样损失的就是购买看跌期权的成本。图4.9总结了买入看跌期权的净收益。

购买看涨期权和看跌期权的收益空间很大,而可能的损失仅限于购买期权的成本。

图4.8 看涨期权

图4.9 看跌期权

期权价值是由什么决定的?一方面,期权与其他资产一样都有预期现金流,这似乎意味着我们可以使用现金流折现模型对期权进行估值。另一方面,期权的两个关键特征(价值源于其他交易资产,以及现金流取决于某一特定事件是否发生)提示我们,我们可以使用某种更简单的方法对其进行估值。我们可以通过标的资产的头寸和借贷组合构建一个与所评估期权具有相同现金流的投资组合。这个投资组合叫作复制组合,它的成本应该和期权的成本相同。具有相同现金流的两种资产(期权和复制组合)不能以不同的价格出售的原则被称为套利原则。

期权的价值来自标的资产的价值。标的资产价值的上升将提高以固定价格购入该资产的期权价值,并降低以固定价格出售该资产的期权价值。反过来,提高行权价会降低看涨期权的价值而提高看跌期权的价值。

虽然当股票价格和行权价发生变动时,看涨期权和看跌期权的价值变动方向相反,但是随着期权的期限和标的资产波动幅度的增加,两种期权的价值都会增加,这是因为期权购买方面临的潜在损失有限。和风险增加时价值就会减少的传统资产不一样,当标的资产的波动幅度扩大时,期权的价值反而会增加。这是因为,波动不会恶化下行风险(你的损失不可能超过买入期权时支付的费用),却能使潜在的收益更高。此外,较长的期权期限只会让看涨期权和看跌期权的持有者有更长的时间等待期权升值。

最后两项影响看涨期权和看跌期权价值的因素是无风险利率和标的资产的预期股息。看涨期权和看跌期权的购买者通常在购买时就支付了期权的费用,然后等待到期行权。承诺10年后以100万美元购买资产比现在立即购买容易得多,这是一种现值效应。因此,一般情况下,利率升高会提高看涨期权的价值(降低行权价的现值),降低看跌期权的价值(降低行权后收到的现金的现值)。资产的预期股息会降低资产的价值,因此不支付股息的股票的看涨期权,其价值会高于支付股息的股票的看涨期权。看跌期权的情况正好相反。

本章内容为接下来的章节中将要用到的资产和公司估值模型奠定了基础。估值模型有三类。使用最广泛的是现金流折现模型,它可以用来评估任何在使用期间具有预期现金流的资产的价值。资产的价值就是预期现金流以反映现金流风险的折现率折现后的现值,无论是对于零息政府债券还是高风险公司股票,这个原则都适用。第二类模型是相对估值模型,在这个模型中,资产的价值建立在市场相似资产定价的基础上。第三类模型是期权定价模型。有一些资产的现金流取决于某一特定事件是否发生,这些资产的价值无法用现金流折现模型准确地估算出来。这些资产应该被视为期权,用期权定价模型进行估值。

选择一家你对其业务和历史都熟悉的公司,然后:

1. 对该公司进行内在价值评估。你可以构建自己的电子表格,也可以使用我提供的(在我的网站上下载)。你可以选用以下模型中的任意一个:

a. 简单的股息折现模型(为金融服务公司估值)。

b. 简单的股权自由现金流模型(为一般公司估值,使用股权现金流)。

c. 简单的公司自由现金流模型(为一般公司估值,使用公司现金流)。

2. 选择一个乘数(市盈率、市净率、价值/息税折旧摊销前利润),比较该公司的定价水平、行业定价水平以及行业内的其他公司的定价水平。如果该公司的乘数远低于或高于行业内的其他公司,你能够给出可能的解释吗?

3. 假设你已经进行了内在价值估值和相对估值,两种估值方法得到的结果相似吗?如果差异很大,如何解释这种差异?

对投资者的忠告

·对能够产生现金流或预期产生现金流的所有资产来说,预期现金流都可以按反映现金流风险的折现率进行折现,估算出资产的价值——现金流的风险越高,折现率就越高。

·持续经营的公司的价值是4个变量的函数:公司现有投资能产生多少现金流,这些现金流的增长率高于经济增长率(高增长期间)的情况还能持续多久,现金流在高增长期间的增长水平,以及现金流的风险。具有更高的现金流、更高的增长率、更长的高增长期间和较低风险的公司将具有更高的价值。

·另一种可供选择的估值方法是,通过观察相似资产在市场上是如何定价的来评估资产的价值。这一方法被称为相对估值法,它建立在市场定价平均而言是正确的这一假设之上。

·现金流取决于某一特定事件是否发生的资产被称为期权,它的价值可以通过期权定价模型进行衡量。

[1] A. Damodaran, Investment Valuation , 3rd ed.(Hoboken, NJ: John Wiley & Sons, 2012).

投资者在选择不同的投资策略时,必须考虑两个重要的因素——交易成本和税收,这两个因素可能会直接决定他们所选择的投资策略是否可行。交易是有成本的,有些策略所需的交易成本比其他策略更大。交易成本会明显影响所有主动投资者的投资成果,有时甚至会使本来盈利的投资组合亏损。当讨论这些成本对投资的影响程度时,我们需要知道这些成本是什么、不同投资策略的交易成本有何差异,以及投资者如何使交易成本最小化。在这一章,我们将从广泛的角度探讨交易成本,指出佣金成本仅仅是交易成本的一个组成部分,且常常是最小的那个部分。我们还要考察与持有实物资产(如房地产)和非交易性投资(如私人股权公司的股权)相关的交易成本。此外,我们还将讨论交易成本和交易速度之间的权衡取舍。

还有一个因素对成功投资同样重要。投资者实际到手的是税后收益,而非税前收益。因此,税前看起来业绩不错的策略在税后有可能是赔钱的。税收是非常难以处理的,一部分原因是税收会因不同的投资者或同一投资者不同的投资而不同,另一部分原因是税法本身会经常调整,而且这种变化通常是无法预知的。我们将看到,许多共同基金由于不考虑税收因素,使其税后收益与税前收益相差巨大,从而给投资者造成损失。我们也会探讨调整投资策略以降低税收支出的方法。