下载掌阅APP,畅读海量书库

立即打开

公司的盈利情况如何?公司投资的资产能赚多少钱?这些都是我们希望财务报表能回答的问题。会计使用利润表来提供公司在一个特定期间内的经营活动的信息。从描述公司的角度来看,利润表旨在衡量公司已有资产的盈利。在这一节中,我们将会讨论会计中衡量盈利和盈利能力的基本原则,以及将它们付诸实践的方法。

在会计中,衡量盈利和盈利能力有两个基本原则。第一个是权责发生制。按照权责发生制,出售商品或提供服务获得的收入应在出售商品或提供服务(全部或大部分)的当期被确认。为确保收入和费用相匹配,费用的确认方法也一样。

这与收付实现制不同,收付实现制要求收入在款项收到时确认,费用也在支付时入账。

这与收付实现制不同,收付实现制要求收入在款项收到时确认,费用也在支付时入账。

第二个是将费用划分为营业费用、财务费用和资本支出。营业费用是指,至少在理论上仅能带来当期收入的费用,用于生产当期出售产品的人工和原材料支出就是一个很好的例子。财务费用是为经营筹集非权益性融资而发生的费用,最典型的例子是利息费用。资本支出是预计能够在多个期间带来收益的支出,如购买土地或建筑物的支出。

将营业费用从当期收入中扣除后就得到了公司的营业利润。进一步将财务费用从营业利润中扣除后就是权益投资者收益或公司净利润。资本支出会在其使用期间(能带来收益的期间)作为折旧或摊销予以抵销。

由于收入的来源多种多样,美国一般公认会计原则要求将利润表分成4个部分:持续经营收入、非持续经营收入、非常损益和会计原则变更调整事项。

美国一般公认会计原则要求,当公司可获得收入的服务已全部或基本上提供完毕,并因此已收到现金或可观察、可计量的应收账款时,公司就应该确认收入。与产生收入直接相关的费用(如人工费用和原材料费用)应该与收入在同一期间确认。任何与产生收入无直接关联的费用均在公司消费服务的期间内确认。

虽然对生产并销售产品的公司来说,权责发生制会计非常简单,但在一些特殊情形中,由于生产的产品或提供的服务的性质不同,权责发生制会计也会变得很复杂。例如,与客户签订长期合同的公司可以根据合同完成的百分比来确认收入,同时,应该按照相应比例确认费用。当产品或服务的购买方的支付能力存在相当大的不确定性时,提供这些产品或服务的公司只有在收到分期款后才可以进行确认。

回到我们对资本支出和营业费用之间差异的讨论,营业费用应该仅反映那些能在当期产生收入的费用。但是在实践中,一些看似不符合这一规定的费用也被归为营业费用。第一项是折旧和摊销费用。尽管资本支出应该在多个期间摊销的想法是合理的,但在历史成本基础上计算的会计折旧与实际的经济折旧并不太相关。第二项是研发费用,美国一般公认会计原则将它归为营业费用,但这项费用显然能在多个期间创造收益。之所以这样归类,是因为研发费用带来的收益不确定性很高或很难被量化。

许多财务分析都是围绕公司预期未来盈利进行的,而很多预测又都是从目前的盈利开始的。所以了解公司有多少盈利来自持续经营的业务,有多少盈利来自不太可能重复发生的特殊事件和非经常性事件,这一点非常重要。从这个角度来看,公司有必要将费用划分为营业费用和非经常性费用。在预测中使用的应该是在扣除非经常性项目之前的盈利。非经常性项目包括以下这些内容:

· 特殊项目 。如由资产或部门剥离产生的损益,以及注销或重组成本。公司有时会将这些项目列入营业费用。

· 非经常性项目 。指那些性质特殊、发生具有偶然性、能造成实质性影响的事件。这类事件的例子包括发行低息票债务以偿还高息票债务的会计利得,以及公司持有的有价证券带来的损益。

· 非持续经营造成的损失 。衡量某个业务在逐步淘汰阶段的损失以及最终出售该业务时的估计损失。但是,计算这种损失的前提是,该业务必须能够从公司中剥离出来。

· 会计方法变动造成的损益 。由于公司选定的会计方法的变动(如存货计量方法的变动或报告期间的变动)和新会计准则规定的会计方法的变动而造成的收益变动。

虽然利润表让我们能够估算公司盈利的绝对数,但是以比较值或百分比来衡量公司的盈利能力同样重要。衡量盈利能力有两种基本的方法。一种方法是考察相对于所投入资本的盈利能力,也就是计算投资回报率,这种方法既可以从权益投资者的角度出发,也可以从整个公司的角度出发。另一种方法是考察相对于销售收入的盈利能力,即计算销售利润率。

公司的资产收益率(ROA)衡量了在不考虑融资效应的前提下,公司利用其资产创造利润的效率。

数据观察

行业盈利能力:按照行业观察美国和全球公司的资本收益率和营运利润率。

息税前利润是利润表中衡量营运利润的会计指标,总资产是依会计准则(多数资产使用的是账面价值)计算得出的资产总额。资产收益率也可以用如下公式表示:

通过将融资效应与经营效应分离,资产收益率可以更清晰地衡量这些资产的真实回报。

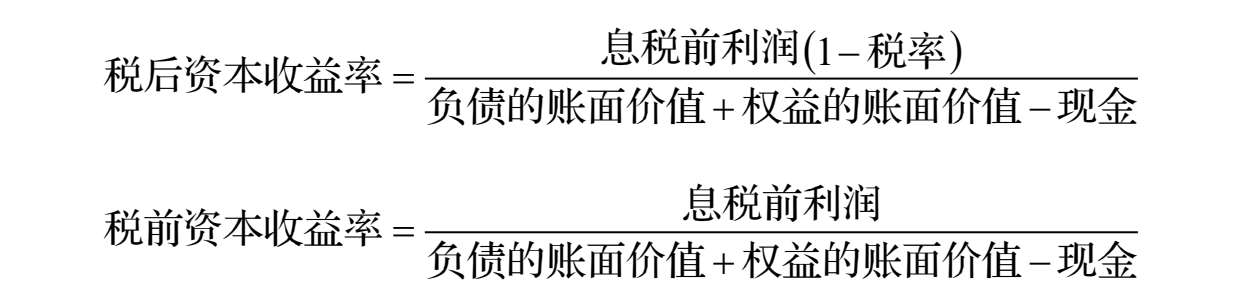

资产收益率也可以在税前计算,使用息税前利润且不进行税收调整,这样做不会影响结论的一般性。

如果公司或部门被具有不同税率或结构的公司收购,这种计算方法在给被收购对象估值时很有用。

另一种收益计算方法是将公司的经营利润与所投入资本相结合,这里的资本被定义为负债和所有者权益账面价值之和。这就是我们所说的资本收益率(ROC)。当公司的相当一部分负债是流动负债(如应收账款)或无利息负债时,这个方法能更好地衡量在经营过程中所投入资本的真正收益率。

资本收益率衡量的是公司整体的盈利能力,净资产收益率(ROE)从权益投资者的角度,通过将归属权益投资者的利润(税后净利润和利息支出)与权益投资账面价值相联系,计算公司的盈利能力:

与普通股股东相比,优先股股东对公司具有不同类型的要求权,因此,净利润中应该扣除优先股股息,同时普通股的账面价值不应该包括优先股的账面价值。计算方法是用扣除优先股股息的净利润除以普通股的账面价值。

财务报表最困扰人的问题是,令人吃惊的真相常常是被隐藏在其他类别中的项目,而不是正常列示的项目,如非经常性支出。在这里,我们建议根据下面几点对财务报告进行分析,以衡量这些可能被隐藏的真相:

·历年来的盈利增长是否大幅超过收入增长?虽然这种情况可能是效率提高的表现,但是当两者差距太大且持续时间太长时,你应该想办法了解背后的原因。

·一次性支出或非经营性支出是否经常发生?这样的支出在每一年可能都会被归入不同的类别——今年被归为存货支出,明年又被归为重组支出,等等。虽然这种情况可能仅仅是因为公司运气比较差,但它也可能反映了公司有意将经营费用计入非经营项目。

·营业费用占收入的百分比是否每年都在剧烈波动?如果是,那就可能表明营业费用中的支出项目(比如销售、管理及行政费用)包括了应该被剔除并单独列示的非营业支出。

·公司的每股盈利是否每个季度都能比分析师的预测高一点点?业绩年复一年超过分析师预测的公司多半进行盈利管理,它们会将盈利进行跨期调整。当增长放缓时,这种行为可能会让公司尝到苦果。

·公司的相当一部分营业收入是否来自子公司或相关控股公司?虽然收入可能是合法的,但是公司可以通过转移定价将收入从一个部门转移到另一个部门,让人们对公司的真实收入进行错误的解读。

·评估存货价值或计提折旧所使用的会计准则是否经常变动?随着真实的盈利增长放缓,公司似乎会越来越积极地通过会计手段调高盈利水平。

·收购后收入是否会出现大幅增长?即使从长期来看,收购策略也很难获得成功。公司如果在实行收购策略后立刻声称获得成功,那就值得怀疑了。

·随着收入和利润的激增,营运资本是否也在迅速膨胀?这种情况有时能让我们发现那些通过给客户提供非常慷慨的条件来创造收入的公司。

这些因素中的任何一项都不足以说明我们应该调低这些公司的利润,但这些因素组合起来就是一个预警信号,提示我们应该更加仔细地核查该公司的利润表。