下载掌阅APP,畅读海量书库

立即打开

利用会计恒等式把企业发生的经济业务以特定的表达形式反映出来,这种信息记录方式被称为复式记账法(double-entry accounting)。复式记账法起源于中世纪的意大利,当时威尼斯、热那亚等地较为发达的手工业和商业对详细记录经济业务并且真实反映经营成果产生了迫切的需求,复式记账法在民间经济活动中应运而生。

1300年前后,两家佛罗伦萨商户Rinieri Fini & Brothers和Giovanni Farolfi &Co.开始使用复式记账法记录经济业务——这是现存的最早使用复式记账法的相关记录。一百年后,威尼斯当地的银行广泛采用复试记账法记录与描述经济业务。此后,威尼斯的银行业迅速发展,成为当时欧洲的金融中心。

1494年,意大利牧师卢卡·帕乔利在总结前人实践的基础上出版了《算术、几何及比例概要》一书,在书中第三部分的“簿记论”中详细地介绍了复式记账法,提出了“借”“贷”符号、会计基本恒等式以及各种账簿的登记方法,有力地推动了复式记账法的传播与发展,复式记账法逐渐被欧洲各商业组织接受并使用,进而被推广到世界各地。现代会计专业由此开启了新纪元,帕乔利因此也被称为“现代会计学之父”。

在复式记账法下,每一项经济业务将导致扩展会计恒等式两边不同的会计要素同时发生增减,或者等式同侧的不同会计要素之间有增有减,或者同一会计要素内部的不同项目之间有增有减——会计要素内部发生结构变化。总之,在正确记录的情况下,任何经济业务都不会改变会计等式恒等的状态。

例如,股东投入2 000万元银行存款设立有限责任公司,这一经济业务会导致会计恒等式中左边的资产与右边的资本同时增加2 000万元,等式关系不会因此而改变。

如果仅仅使用基本会计要素来描述经济业务对企业及扩展会计恒等式的影响,则很多详细信息将无法得到记录与反映。例如,在上面的例子中,通过基本会计要素只能简单地反映出公司拥有2 000万元的资产,资产的具体类别、功能及质量无法得到充分体现,信息含量有限。

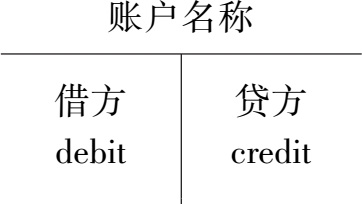

为了更加详细、具体地反映企业的经营成果和财务状况,财务会计对基本会计要素做出进一步分类,形成了若干个账户。例如,资产要素按照类别细分为银行存款账户、应收账款账户、固定资产账户等。传统的账户形状类似一个大写的英文字母“T”,习惯上被称为T型账户。T型账户的左边与右边最初被定义为威尼斯方言dare、avere,后经帕乔利修改为debito、credito,英国学者欧文将其进一步简化为debit、credit,日本学者福泽谕吉在译著《账合之法》中将debit、credit翻译成“借”“贷”。此后,中国会计界先驱、知名会计学者谢霖和孟森将“借”“贷”的译法引入中国。此处的“借”与“贷”没有任何经济含义,仅仅是账户左右两边的名称而已。T型账户表示如下:

账户的借方与贷方可以简单理解为左边与右边,此处的“借”与“贷”并不具有任何字面或引申含义,不应该对其过分解读。

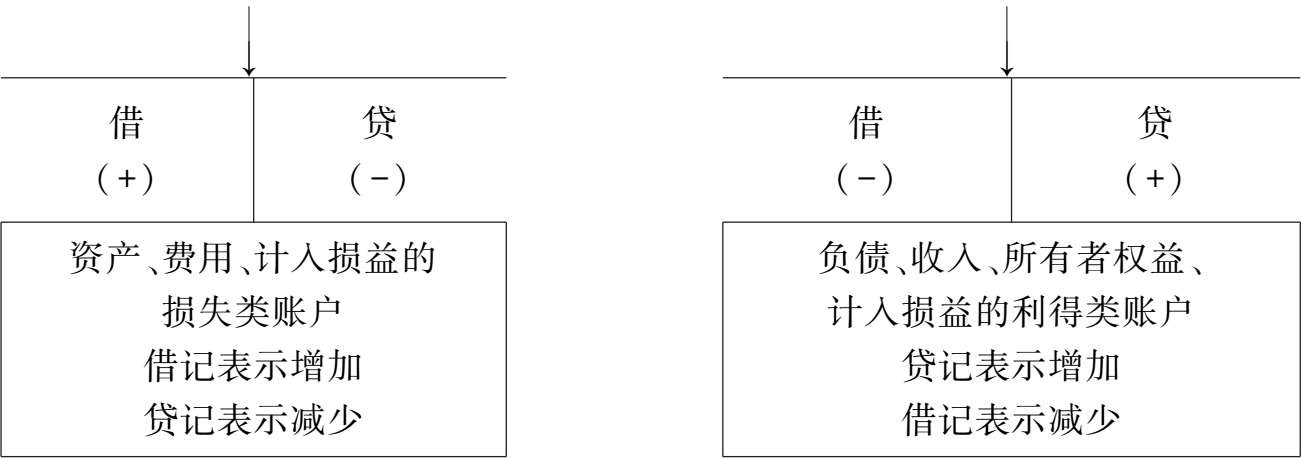

在复式记账法中,通过在某个账户的借方或贷方记录某一金额——用会计术语描述就是借记或贷记某个账户,来表示该账户金额的增加或减少。具体记录规则如下:扩展会计恒等式左边的资产类、费用类及计入损益的损失类账户的借方记录金额(借记)表示账户金额增加,贷方记录金额(贷记)表示账户金额减少;扩展会计恒等式右边的负债类、所有者权益类、收入类、计入损益的利得类账户的贷方记录金额(贷记)表示账户金额增加,借方记录金额(借记)表示账户金额减少。

当然,也可以从基本会计恒等式来理解复式记账法的借贷记账规则,即借记资产类账户表示增加,贷记资产类账户表示减少;负债和所有者权益类账户由于在会计恒等式右侧,其记账规则与资产类账户相反,借记表示减少,贷记表示增加。由于收入与利得导致所有者权益增加,其记账规则与所有者权益类账户一致,借记表示减少,贷记表示增加;费用与损失导致所有者权益减少,其记账规则与所有者权益类账户相反(与资产类账户保持一致),借记表示增加,贷记表示减少。

简单来说,借记或贷记某个账户仅仅是财务会计中该账户金额增加或减少的特殊表达方式而已,没有任何其他经济含义。会计人员为了增强其工作的专业性——也是延续职业传统,在日常记账时只使用借贷,不使用增减。至于何时借记(贷记)表示增加,何时借记(贷记)表示减少,需要视具体账户的类别而定。复式记账法是日常会计核算中最为核心的技术规范,非专业人士在没有学习和掌握复式记账法之前对会计人员常说的借记、贷记某个账户很难理解,深感迷惑。

财务会计中账户金额的增加或减少是通过借记或贷记该账户来表示的,增减与借贷之间的具体对应关系取决于账户的会计要素属性。

由于借记资产类的账户表示资产增加,经过一段时间的累积变化之后,绝大部分的资产类账户会具有一定数量的借方余额,一般不会出现贷方余额。而贷记负债类、所有者权益类账户表示负债或所有者权益增加,经过一段时间的累积变化之后,绝大部分的负债类、所有者权益类账户会具有一定数量的贷方余额,一般不会出现借方余额。

通常情况下,经过一个会计年度的累积,收入与计入损益的利得类账户会有贷方余额,费用与计入损益的损失类账户会有借方余额,但会计分期假设要求这些账户只反映企业当期经营的结果,账户金额不能跨期结转,期末要将账户余额通过本年利润账户结转为零,下一个会计年度相关账户从零开始重新进行累积,确认下一期的收入与费用以及计入损益的利得与损失。

从账户属性角度进行区分,资产、负债及所有者权益类账户属于永久性账户(permanent accounts),账户的期末余额自动递延到下一个会计期间,因此通常情况下本期的期末余额就是下一期的期初余额;而收入、费用、计入损益的利得与损失类账户属于暂时性账户(temporary accounts),会计年度结束后要把期末余额结转为零,下一个会计年度从零开始。

专业会计人员在记录某项经济业务时,首先要识别受到经济业务影响的具体账户,然后判断这些账户的要素属性,再根据复式记账法的记账规则及账户的增减变化借记或贷记相应的账户,最终反映出经济业务对会计恒等式中各项会计要素的影响,这种记录经济业务的表达形式被称为会计分录。在复式记账法下编写会计分录时要遵循两条基本原则:每项经济业务至少要影响两个账户;会计分录中“有借必有贷,借贷必相等”。只有满足这两条基本原则,编写出来的会计分录才能保证不破坏会计恒等式的平衡。

有借必有贷是针对不同账户来说的,即描述一项经济业务,在借记某个(些)相关账户的同时,一定要贷记其他某个(些)账户,而不是对同一个账户同时借记与贷记某个金额。如果一个账户同时借记与贷记某个金额,相当于有这个账户最终没发生变化。