下载掌阅APP,畅读海量书库

立即打开

由于所有者权益被定义为资产减去负债,因此存在以下等式关系:

所有者权益=资产-负债

将这一等式进行变换,即可得到会计学中的基本会计恒等式(accounting e quation):

资产=负债+所有者权益

恒等式左边反映企业掌控的资源,恒等式右边表明这些资源的最终归属:多少资产归债权人所有(属于负债),多少资产归所有者所有(属于所有者权益)。基本会计恒等式突出了资产的产权特征,如果资产总额增加,则要么负债增加,要么所有者权益增加;同样,如果资产总额减少,则要么负债减少,要么所有者权益减少。总之,资产总额发生增减变化时,一定要找出变化部分的产权归属。这也是复式记账法的关键所在。

下面举例说明经济业务如何对基本会计恒等式产生影响。

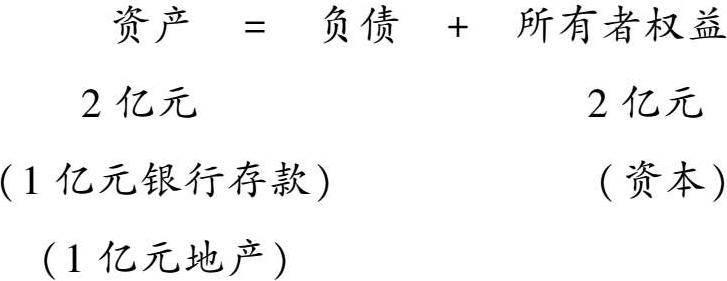

(1)假定几个朋友共同出资2亿元银行存款,成立一家地产公司,此时该公司的会计恒等式左边的资产为2亿元银行存款,右边的所有者权益对应为2亿元投入资本。

(2)一个月后,该企业用1亿元银行存款购置了一项地产,此时会计恒等式左边的资产总额仍为2亿元,但是资产结构发生了变化,原来的2亿元银行存款变成了1亿元银行存款和价值1亿元的地产,右边没有发生变化。

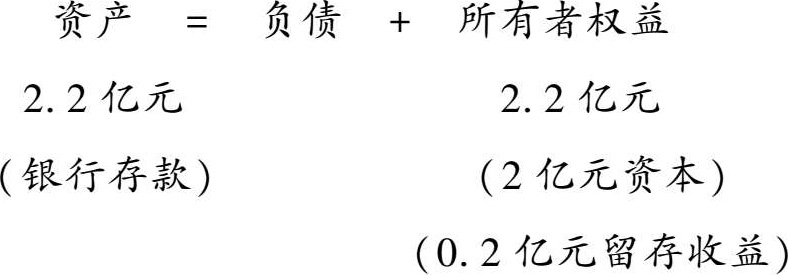

(3)一年后,该企业出售地产取得1.2亿元银行存款,此时会计恒等式左边的资产总额由2亿元变为2.2亿元——全部是银行存款,右边所有者权益中2亿元资本保持不变,额外增加了0.2亿元的留存收益(假设企业没有对利润进行分配)。

通过上面的例子可以看出,一家经营管理有效的企业,如果每年取得的生产经营所得没有全部分配给所有者,而是保留在企业内部继续使用,那么这家企业的留存收益及所有者权益就会不断增加,所有者的账面财富就会持续增长。相反,如果一家企业经营不利,连年亏损,留存收益就会出现负数,当累计亏损金额大于所有者投入的资本时,账面所有者权益就会变为负数。

例如,中国东方航空公司2008年年末的会计恒等式如下:

该公司截至2008年年末累计亏损175亿元,亏损金额远远超过了股东投入的资本(58.2亿元),所有者权益变为负数,意味着公司资产总额小于负债总额,这种情况也被称为“资不抵债”。当企业出现资不抵债的情况时,通常表明企业生产经营出现严重问题,面临严峻危机;不过,如果企业在短期内仍然能够清偿到期债务,就不至于被迫破产清算,可以通过重组整合渡过难关。

《中华人民共和国企业破产法》规定,企业法人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力的,应该进行破产清算。因此,资不抵债并不单独构成企业破产清算的充分条件,出现资不抵债的企业并不一定要破产清算。

东方航空公司在2009年通过增发股票,取得了股东新投入的资本,账面所有者权益由负转正。美国的通用汽车公司2008年也曾出现过资不抵债的情况,后来经过美国财政部注资等一系列重组整合,账面所有者权益在2009年实现了由负转正,此后公司逐渐恢复了正常的生产经营。