下载掌阅APP,畅读海量书库

立即打开

【学习目标】

知识目标

1.熟悉货币资金管理及内部控制的相关规定;

2.理解银行存款余额调节表的编制目的与方法;

3.掌握货币资金增减变动的账务处理。

能力目标

1.能按照规范流程和方法进行货币资金业务的账务处理;

2.能总结出库存现金、银行存款、其他货币资金账务处理上的异同。

思政目标

1.培养学生责任感,帮助学生树立担当意识;

2.加强学生专业知识的学习,提升学生的专业技能;

3.引导学生具备“穷则独善其身,达则兼济天下”的思想。

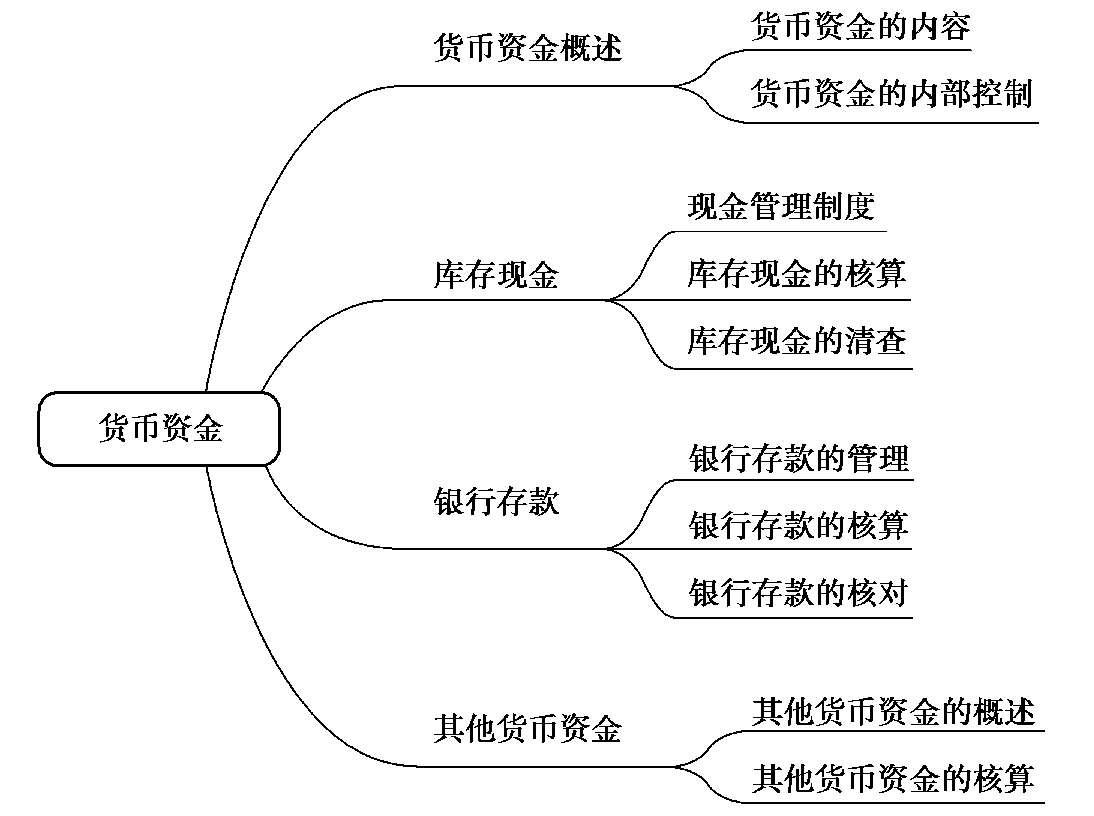

【思维导图】

【案例导入】

2022年1月22日,最高人民法院、中央广播电视总台正式发布新时代推动法治进程2021年度十大案件。

中国证券集体诉讼第一案

2018年10月16日,一篇揭露康美药业货币资金造假的文章出现在网上,康美药业股票当天盘中触及跌停,之后连续三天跌停,市值腰斩,数万名股民血本无归、欲哭无泪。

证监会立案调查显示:康美药业2016年年度报告虚增货币资金225.49亿元,占公司披露总资产的41.13%和净资产的76.74%;2017年年度报告虚增货币资金299.44亿元,占公司披露总资产的43.57%和净资产的93.18%;2018年半年度报告虚增货币资金361.88亿元,占公司披露总资产的45.96%和净资产的108.24%,累计虚增货币资金高达886亿元以上。这是A股市场史无前例的最大规模财务造假,造假数额之大、手段之恶,震惊市场。

上市公司财务造假是证券市场的一颗“毒瘤”,严重伤害广大股民的合法权益,危及市场秩序和金融稳定发展。此前,对于此类行为的行政处罚只能处以几十万的顶格罚款,如此恶劣的造假,违法成本却极低。

但公正不会一直缺席,这一次被割的不再是“韭菜”,财务造假者自己终于躺在了砧板之上。

2021年11月12日,随着广州中级人民法院的法槌敲响,长达近三年的康美药业财务造假案当庭宣判,康美药业等相关被告承担投资者损失总金额约24.59亿元,赔偿金额之高创下了国内A股市场同类案件之最。

资料来源:学习强国网站

思考:企业货币资金包括哪些内容?企业如何对货币资金进行有效、合法的管理和运营?

任何企业要进行生产经营活动都必须拥有货币资金。货币资金,是指企业生产经营过程中处于货币形态的资产。根据货币资金的存放地点及其用途的不同,货币资金分为库存现金、银行存款及其他货币资金。

现金的概念有广义和狭义之分。广义的现金,是指库存现金、银行存款及其他符合现金特征的票证;狭义的现金,仅指企业的库存现金。库存现金是指存放在企业财会部门,由出纳保管,作为日常零星开支所需的那部分货币资金。库存现金包括人民币现金和外币现金。

银行存款是指企业存放在银行或其他金融机构,并可以随时支取的货币资金。银行存款包括人民币存款和各种外币存款。

其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款及存出投资款等。

货币资金是流动性最强的一项资产,是流动资产的重要组成部分。因此加强货币资金内部控制,可以减少和降低货币资金管理上舞弊的可能性,保障企业资产安全完整,提高货币资金周转速度和使用效益。

企业应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责、权限,确保办理货币资金业务的不相容岗位相互分离、制约和监督,使货币资金收支业务的全过程分工完成。

出纳不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。企业不得由一人办理货币资金业务的全过程。

企业办理货币资金业务,应当配备合格的人员,并对涉及货币资金管理和控制的业务人员实行定期岗位轮换制度。

企业应当建立严格的货币资金授权批准制度。审批人员应当根据货币资金授权批准制度的规定,在授权范围内进行审批,不得超越审批权限;经办人员应当在职责范围内,按照审批人员的批准意见办理货币资金业务。

企业应当加强与货币资金相关的票据管理,明确各种票据的购买、保管、信用、背书转让、注销等环节的职责权限和处理程序,并专设登记簿进行记录,防止空白票据的遗失和被盗用。

财务专用章应由专人保管,个人名章必须由本人或其授权人员保管,严禁一人保管支付款项所需的全部印章。

企业应当建立内部稽核制度,设置内部稽核单位和人员,对货币资金实施定期和不定期检查,以及时发现货币资金管理中存在的问题,及时改进对货币资金的管理控制。