下载掌阅APP,畅读海量书库

立即打开

由于存货种类较多,计划成本法下存货的账务处理以材料存货为例加以说明。

计划成本法是指存货的日常收入、发出和结存均按预先制定的计划成本计价、并设置“材料成本差异”科目登记实际成本与计划成本之间的差异,月末再通过对存货成本差异的分摊,将发出存货的计划成本和结存存货的计划成本调整为实际成本进行反映的一种核算方法。

采用计划成本法进行存货日常核算的基本程序如下:

(1)采用计划成本法核算时,需要对每一品种、规格的存货制定计划成本。计划成本是指在正常的市场条件下,企业取得存货应当支付的合理成本。计划成本一般由会计部门与采购部门共同制定,制定的计划成本应尽可能接近实际,以利于发挥计划成本的考核和控制功能。除特殊情况外,计划成本在年度内一般不作调整。

(2)设置“材料成本差异”科目,借方登记超支差异及发出存货应负担的节约差异,贷方登记节约差异及发出存货应负担的超支差异。期末如为借方余额,反映企业库存存货的实际成本大于计划成本的差异(即超支差异);如为贷方余额,反映企业库存存货实际成本小于计划成本的差异(即节约差异)。

(3)设置“材料采购”科目,借方登记采购存货的实际成本,贷方登记入库存货的计划成本。借方金额大于贷方金额表示超支,从“材料采购”科目贷方转入“材料成本差异”科目的借方;贷方金额大于借方金额表示节约,从“材料采购”科目借方转入“材料成本差异”科目的贷方。

(4)存货的日常收入与发出均按计划成本计价,月末,通过存货成本差异的分摊,将本月发出存货的计划成本和月末结存存货的计划成本调整为实际成本进行反映。

按计划成本进行材料总分类核算时,也要设置“原材料”等存货类科目和“应付账款”科目。材料类科目的借方、贷方及余额均反映材料的计划成本。此外,为确定材料的采购成本,还要设置“材料采购”和“材料成本差异”科目,不再另设“在途物资”科目,并将在途物资业务并入“材料采购”科目核算。

1.外购存货的账务处理

(1)确认存货的实际成本。

对于已经付款的材料采购业务,不管材料是否验收入库,都应根据发票、运单等凭证计入“材料采购”科目的借方和“银行存款”科目的贷方。

(2)确认存货的计划成本。

月份终了,根据仓库转来的收料单和付款凭证等结算凭证,按材料实际成本和计划成本分别汇总,再将计划成本计入“原材料”等科目的借方和“材料采购”科目的贷方。

(3)结转存货实际成本与计划成本之间的差异。

如果是实际成本大于计划成本的超支差异:

如果是实际成本小于计划成本的节约差异:

【例4-16】 甲企业为增值税一般纳税人,存货采用计划成本核算。8—9月发生下列材料采购业务:

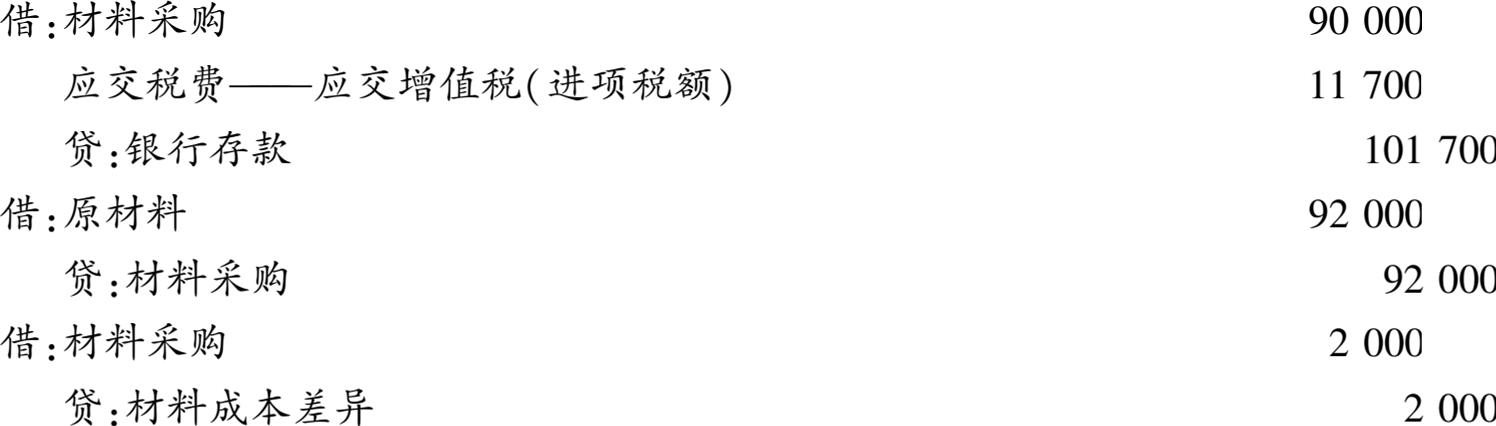

①8月8日,购入一批原材料,增值税专用发票上注明的价款为90000元,增值税进项税额为11700元。货款已通过银行转账支付,材料也已验收入库。该批原材料的计划成本为92000元。甲企业的账务处理如下:

②8月15日,购入一批原材料,增值税专用发票上注明的价款为150000元,增值税进项税额为19500元。货款已通过银行转账支付,材料尚在运输途中。甲企业的账务处理如下:

③8月25日,收到8月15日购进的原材料并验收入库。该批原材料的计划成本为140000元。甲企业的账务处理如下:

④8月29日,购入一批原材料,材料已经运达企业并验收入库,但发票等结算凭证尚未收到,货款尚未支付。月末该批材料的结算凭证仍未到达,企业按该批材料的计划成本78000元估价入账。甲企业的账务处理如下:

⑤9月1日,用红字冲回上月暂估入账分录。甲企业的账务处理如下:

2.其他来源取得存货的账务处理

企业利用除外购以外的方式取得的存货,无须通过“材料采购”科目确定存货成本差异,而应直接按取得存货的计划成本,借记“原材料”等存货科目,按确定的实际成本,贷记“生产成本”等相关科目,按实际成本与计划成本之间的差额,借记或贷记“材料成本差异”科目。

1.结转发出存货的计划成本

在企业采用计划成本对材料进行日常核算的情况下,企业发出材料主要有以下3种情形:

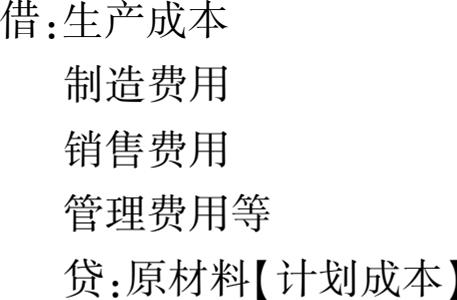

(1)生产、经营管理领用材料,企业按照领用材料的用途和计划成本:

(2)出售材料结转成本,按出售材料计划成本:

(3)发出委托外单位加工的材料,按发出委托加工材料计划成本:

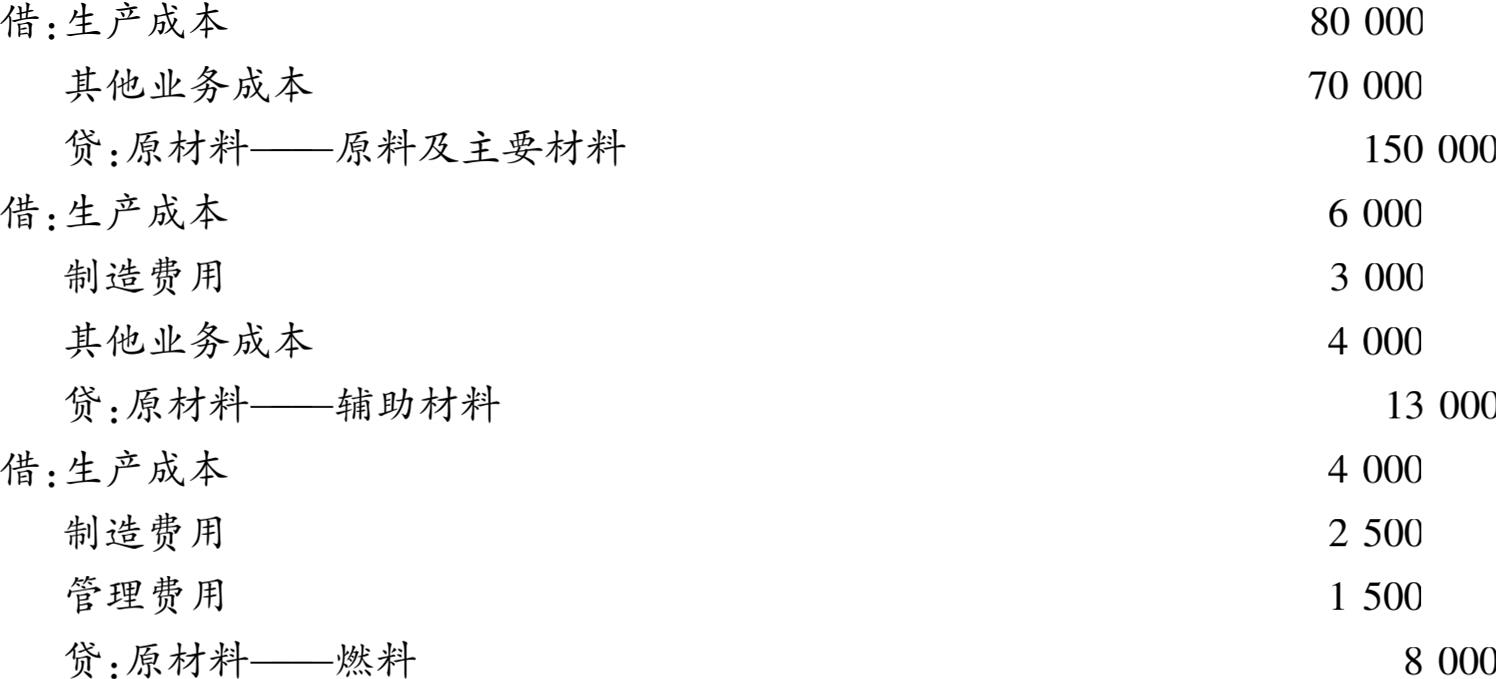

【例4-17】 甲企业为增值税一般纳税人,根据“发料凭证汇总表”的记录,5月份A材料的消耗(计划成本)为:基本生产车间领用500000元,辅助生产车间领用200000元,车间管理部门领用150000元,企业行政管理部门领用50000元。甲企业采用计划成本进行材料日常核算。甲企业的账务处理如下:

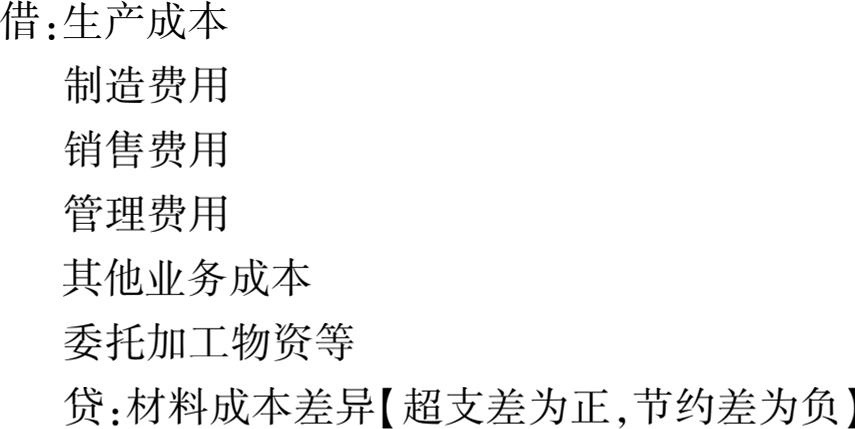

2.结转发出存货应负担的材料成本差异

根据《企业会计准则第1号——存货》的规定,企业日常采用计划成本核算的,发出的材料成本应由计划成本调整为实际成本,通过“材料成本差异”科目进行结转,按照所发出材料的用途:

发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。年度终了,企业应对材料成本差异率进行核实调整。

材料成本差异率的计算公式如下:

本月材料成本差异率=(月初结存材料的成本差异+本月验收入库材料的成本差异)÷(月初结存材料的计划成本+本月验收入库材料的计划成本)×100%

本月发出材料应负担的成本差异=本月发出材料的计划成本×本月材料成本差异率

如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

发出材料应负担的成本差异=发出材料的计划成本×期初材料成本差异率

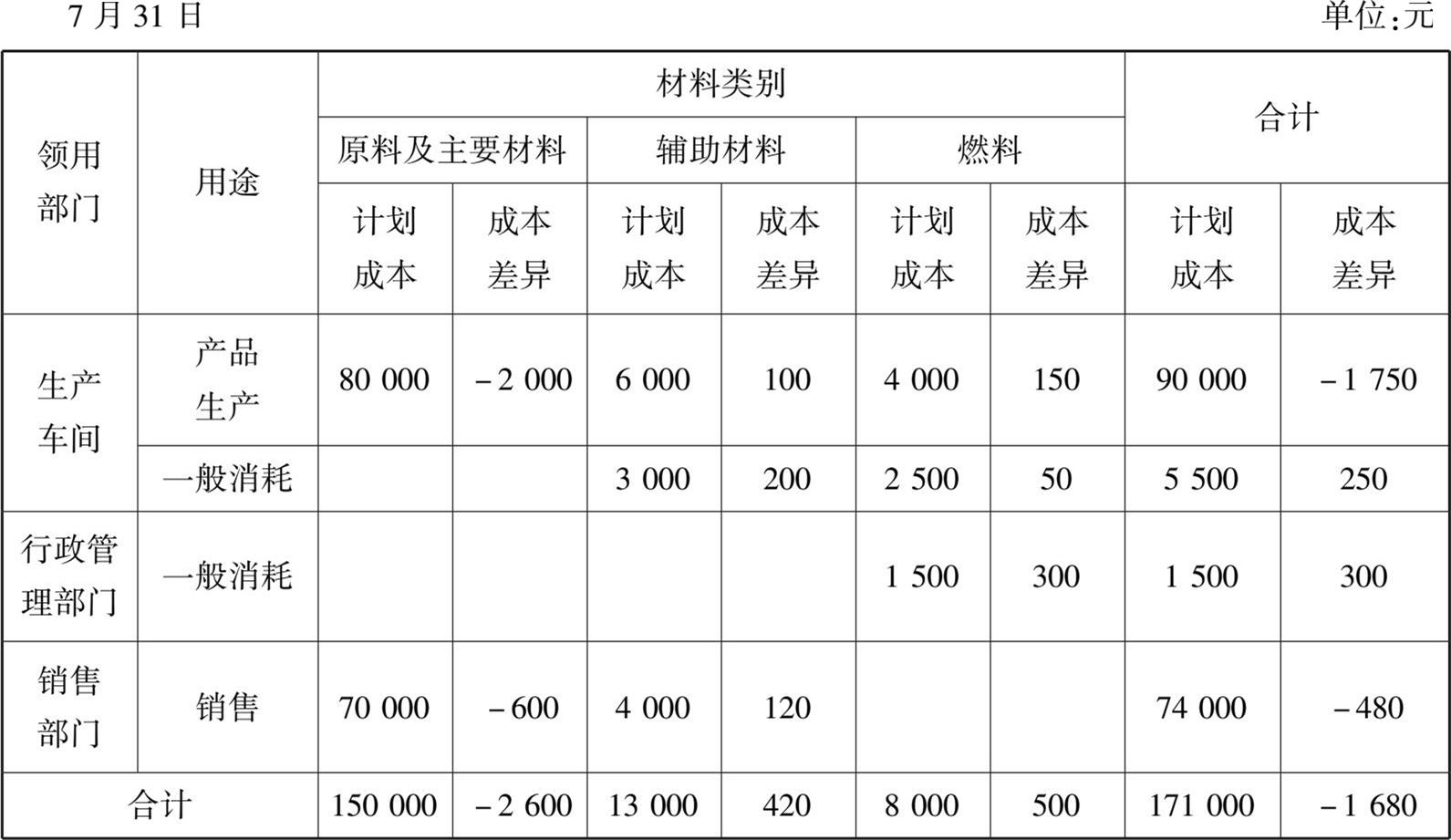

【例4-18】 7月,甲企业按照领用部门和用途归类汇总编制发出材料汇总表,具体信息如表4-9所示。

表4-9 发出材料汇总表

甲企业的账务处理如下:

(1)根据发出材料汇总表,登记本月发出各类材料的计划成本:

(2)根据发出材料汇总表,登记本月发出各类材料应分摊的材料成本差异:

存货的计划成本法具有如下优点:

1.可以简化存货的日常核算手续

在计划成本法下,同一种存货只有一个单位计划成本,所以,存货明细账平时可以只登记收、发、存数量,而不必登记收、发、存金额。需要了解某项存货的收、发、存金额时,以该项存货的单位计划成本乘以相应的数量即可求得,这样既避免了烦琐地发出存货计价,又简化了存货的日常核算手续。

2.有利于考核采购部门的工作业绩

因为通过实际成本与计划成本的比较,可以得出实际成本偏离计划成本的差异,通过对差异的分析,寻求实际成本偏离计划成本的原因,据以考核采购部门的工作业绩,促使采购部门不断降低采购成本。因此,计划成本法在我国大中型工业企业中应用比较广泛。