下载掌阅APP,畅读海量书库

立即打开

企业取得存货的目的,是满足生产和销售的需要。随着存货的取得,存货源源不断地流入企业,而随着存货的销售或耗用,存货则从一个生产经营环节流向另一个生产经营环节并最终流出企业。存货的这种不断流动,就形成了生产经营过程中的存货流转。

存货流转包括实物流转和成本流转两个方面。从理论上说,存货的成本流转应当与实物流转相一致,即取得存货时确定的各项存货入账成本应当随着该存货的销售或耗用而同步结转。但在会计实务中,由于存货品种繁多,流进流出数量很大,而且同一存货因不同时间、不同地点、不同方式取得而单位成本各异,很难保证存货的成本流转与实物流转完全一致。因此,会计上可行的处理方法是,按照一个假定的成本流转方式来确定发出存货的成本,而不强求存货的成本流转与实物流转相一致,这就是存货成本流转假设。

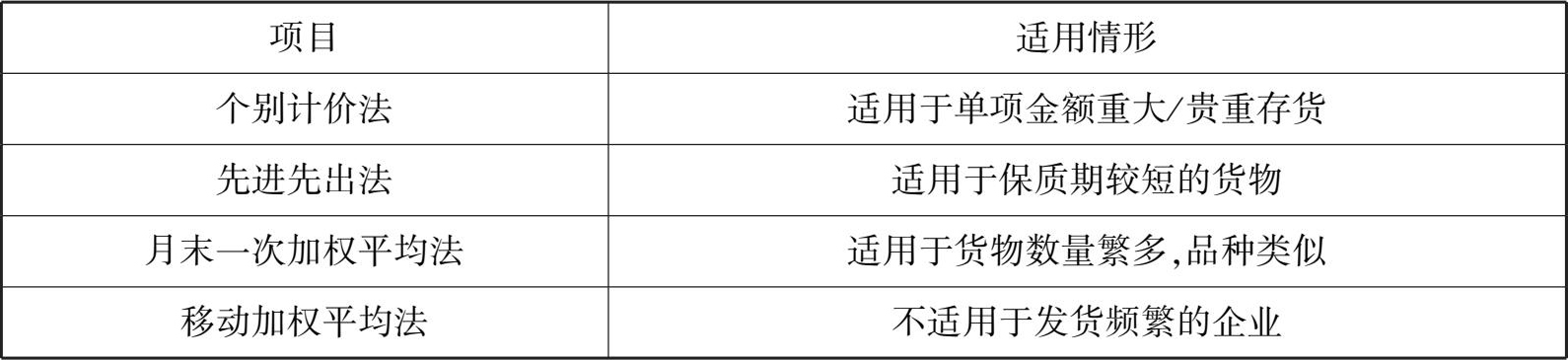

采用不同的存货成本流转假设在期末结存存货与本期发出存货之间分配存货成本,就产生了不同的存货计价方法,如个别计价法、先进先出法、月末一次加权平均法、移动加权平均法等。由于不同的存货计价方法得出的计价结果各不相同,因此,存货计价方法的选择,将对企业的财务状况和经营成果产生一定的影响,主要体现在以下3个方面:

(1)存货计价方法对损益计算有直接影响。如果期末存货计价过低,就会低估当期收益,反之,则会高估当期收益;而如果期初存货计价过低,就会高估当期收益,反之,则会低估当期收益。

(2)存货计价方法对资产负债表有关项目数额的计算有直接影响,包括流动资产总额、所有者权益等项目。

(3)存货计价方法对应交所得税数额的计算有一定的影响。

企业发出存货的计价方法直接影响发出存货成本、结存存货成本和经营成果的计算结果,选择并采用合理科学的计价方法是合理准确计算成本和经营成果的基础。企业应当根据各类存货的实物流转方式、存货的性质、企业管理的要求等实际情况,合理地选择发出存货的计价方法,以合理确定当期发出存货的成本。对于性质和用途相同的存货,应当采用相同的成本计价方法确定发出存货的成本。

实务中,企业发出的存货可以按实际成本核算,也可以按计划成本核算。如采用计划成本核算,会计期末应调整为实际成本。在实际成本核算方式下,企业应当采用的发出存货成本的计价方法有个别计价法、先进先出法、月末一次加权平均法和移动加权平均法。

注意:发出存货的计价方法一经选用,不得随意变更。

个别计价法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

个别计价法的成本计算准确,符合实际情况,但在存货收发频繁的情况下,其发出成本分辨的工作量较大。因此,这种方法通常适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货,如珠宝、名画等贵重物品。

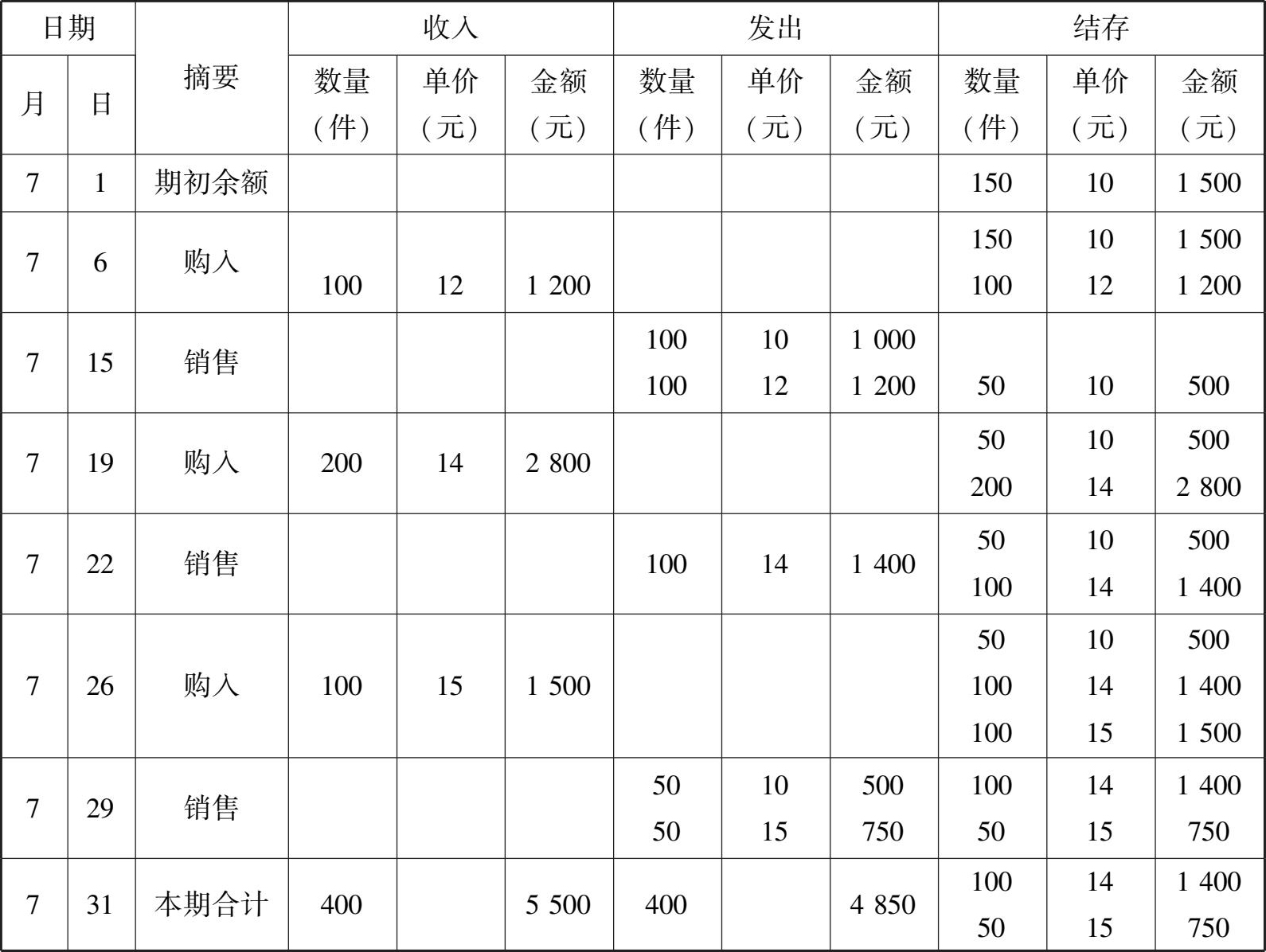

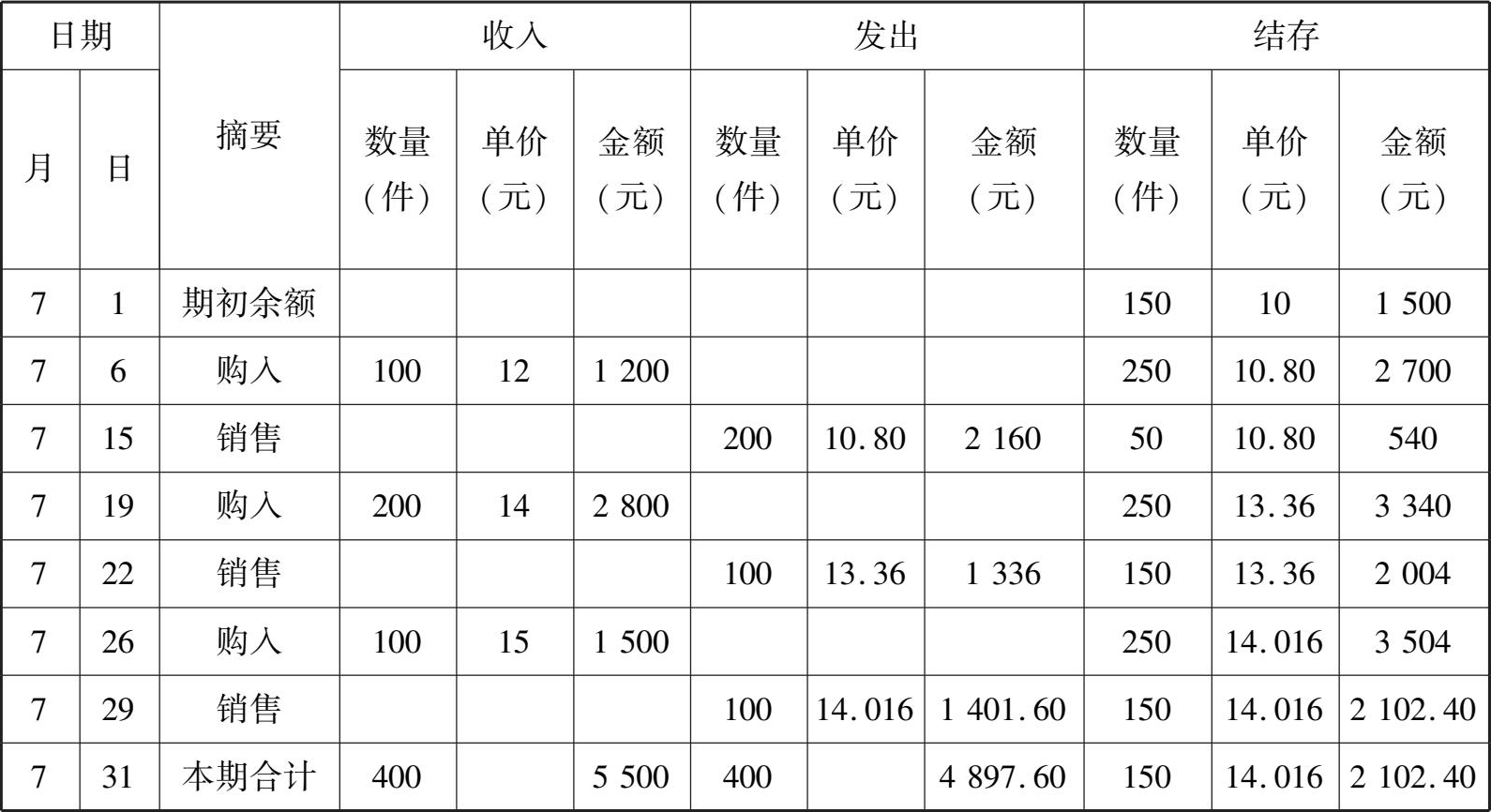

【例4-11】 7月,甲企业A商品的收入、发出及购进单位成本如表4-2所示。

表4-2 A商品购销明细账

续表

假设经过具体辨认,本期发出存货的单位成本如下:

7月15日发出的200件存货中,100件系期初结存存货,单位成本为10元,另外100件为7月6日购入存货,单位成本为12元;

7月22日发出的100件存货系7月19日购入,单位成本为14元;

7月29日发出的100件存货中,50件为期初结存存货,单位成本为10元,50件为7月26日购入存货,单位成本为15元。

则按照个别计价法,甲企业7月A商品收入、发出与结存情况如表4-3所示。

表4-3 A商品购销明细账(个别计价法)

从表4-3中可知,甲企业本期发出存货成本及期末结存存货成本如下:

本期发出存货成本=(100×10+100×12)+(100×14)+(50×10+50×15)=4850(元)

期末结存存货成本=100×14+50×15=2150(元)

或者:

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

具体方法:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

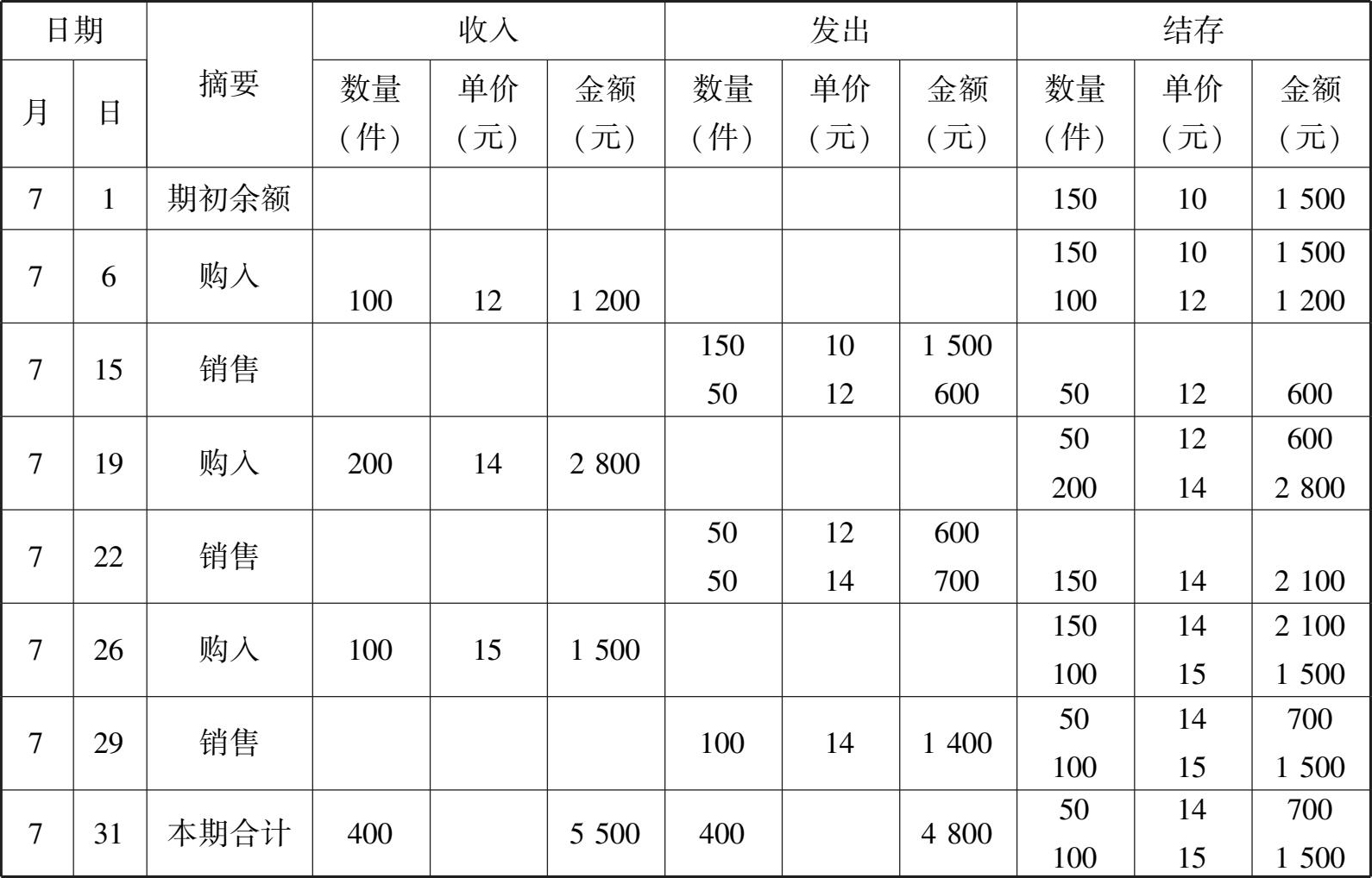

【例4-12】 沿用【例4-11】的资料,假设甲企业A商品本期收入、发出和结存情况如表4-4所示。从该表可以看出存货成本的计价顺序,如7月15日发出的200件存货,按先进先出法的流转顺序,应先发出期初库存存货1500元(150×10),然后再发出7月6日购入的50件,即600元(50×12)其他依次类推。从表4-4中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为4800元和2200元。

表4-4 A商品购销明细账(先进先出法)

甲企业日常账面记录显示,A商品期初结存存货为1500元(150×10),本期购入存货三批,按先后顺序分别为:1200元(100×12)、2800元(200×14)、1500元(100×15)。假设经过盘点,发现期末库存150件,则本期发出存货为400件。

本期发出存货成本和期末结存存货成本分别为:

本期发出存货成本=(150×10+50×12)+(50×12+50×14)+(100×14)=4800(元)

期末结存存货成本=50×14+100×15=2200(元)

或者:

先进先出法可以随时结转存货发出成本,但较烦琐。如果存货收发业务较多,且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

月末一次加权平均法是指以本月全部进货数量加上月初存货数量为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末结存存货的成本的一种方法。计算公式如下:

本月发出存货的成本=加权平均单位成本×本月发出存货的数量

本月月末结存存货成本=加权平均单位成本×月末结存存货的数量

或:

本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

特别提示:计算加权平均单位成本时可能除不尽,在会计实务中,应当先按加权平均单位成本计算月末结存存货成本,然后倒挤出本月发出存货成本。

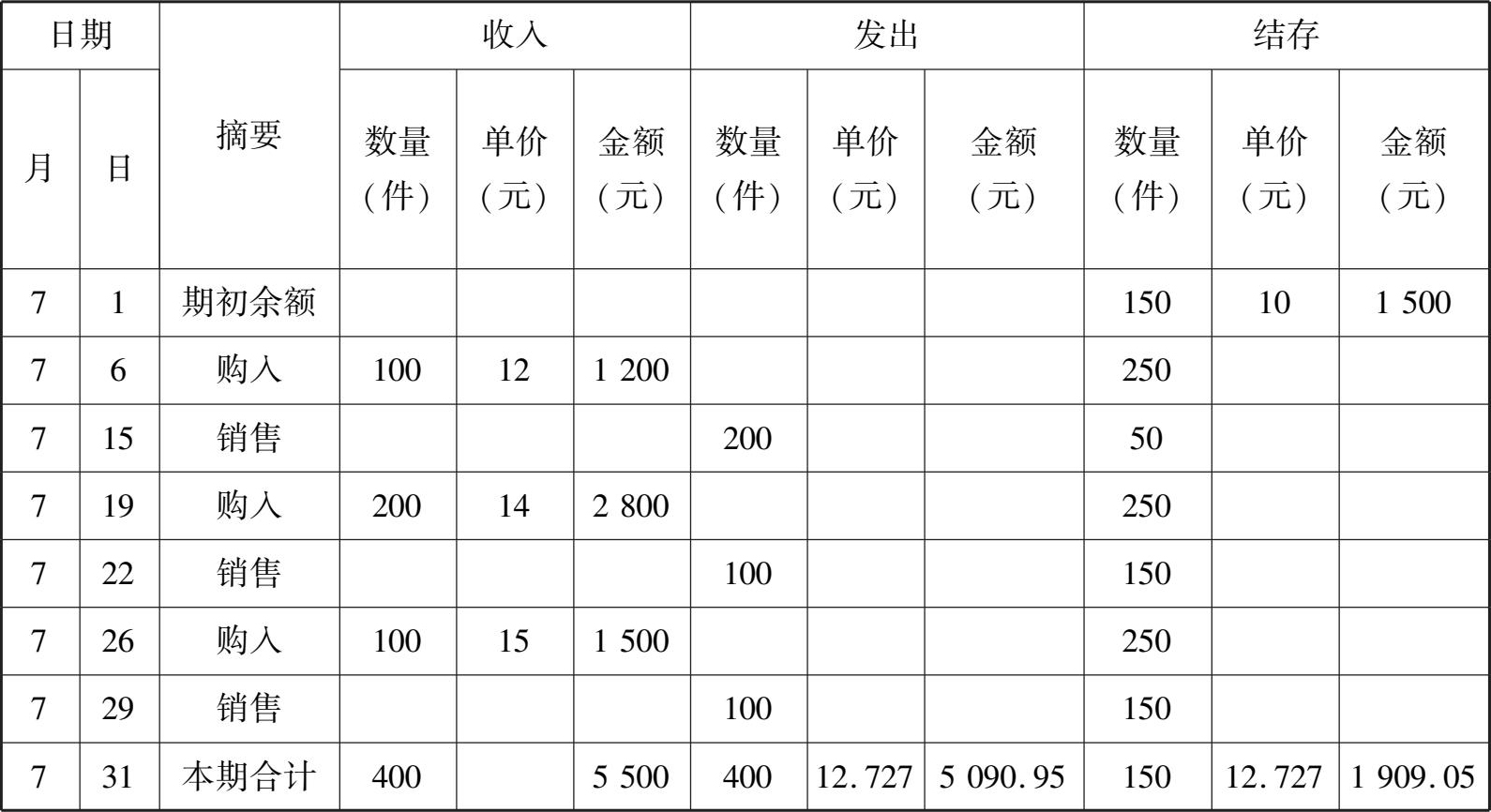

【例4-13】 沿用【例4-11】的资料,假设甲企业采用月末一次加权平均法核算存货,根据表4-2,7月A商品的加权平均单位成本计算如下:

7月A商品的加权平均单位成本

=(150×10+100×12+200×14+100×15)÷(150+100+200+100)

≈12.727(元)

7月A商品的期末结存存货成本=150×12.727=1909.05(元)

7月A商品发出存货成本=月初结存成本+本月收入存货成本-本月期末结存存货成本

=[150×10+(100×12+200×14+100×15)]-1909.05

=7000-1909.05

=5090.95(元)

7月A商品本期收入、发出和结存情况如表4-5所示。

表4-5 A商品购销明细账(月末一次加权平均法)

采用月末一次加权平均法只在月末一次计算加权平均单位成本,可以简化成本计算工作。但由于月末一次计算加权平均单位成本和发出存货成本,不便于存货成本的日常管理与控制。

移动加权平均法是指以每次进货的成本加上原有结存存货的成本的合计额,除以每次进货数量加上原有结存存货的数量的合计数,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。计算公式如下:

本次发出存货成本=本次发出存货数量×本次发货前存货的单位成本

本月月末结存存货成本=月末结存存货的数量×本月月末存货单位成本

或:

本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

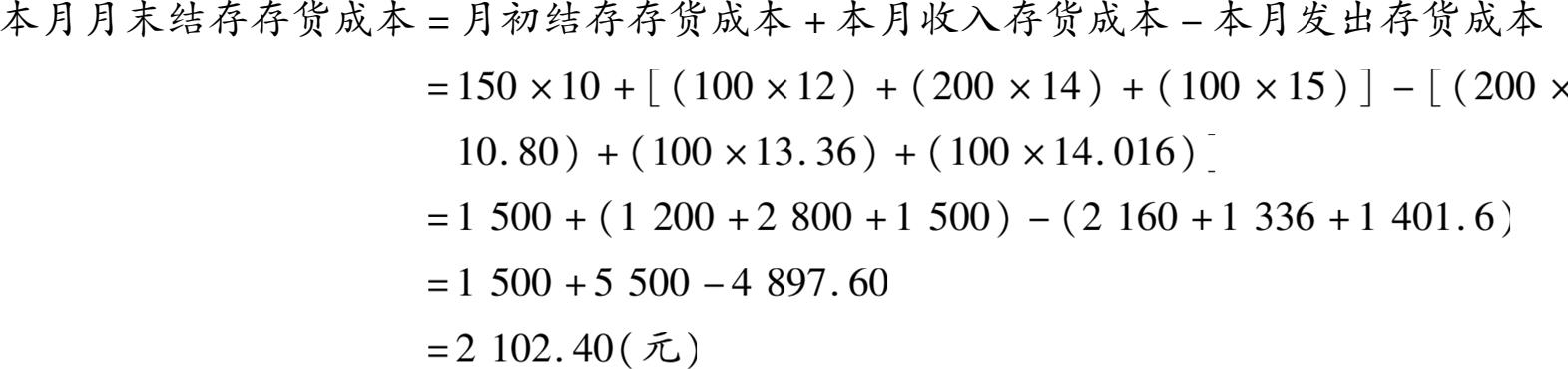

【例4-14】 沿用【例4-11】的资料,假设甲企业采用移动加权平均法核算存货,根据表4-2,7月A商品各平均单位成本计算如下:

7月6日购入存货后存货单位成本=(150×10+100×12)÷(150+100)=10.80(元)

7月19日购入存货后存货单位成本=(50×10.80+200×14)÷(50+200)=13.36(元)

7月26日购入存货后存货单位成本=(150×13.36+100×15)÷(150+100)=14.016(元)

本次发出存货成本=本次发出存货数量×本次发货前存货的单位成本

7月15日销售存货的成本=200×10.80=2160(元)

7月22日销售存货的成本=100×13.36=1336(元)

7月29日销售存货的成本=100×14.016=1401.60(元)

或:

7月A商品本期收入、发出和结存情况如表4-6所示。

表4-6 A商品购销明细账(移动加权平均法)

采用移动加权平均法能够使企业管理层及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。但由于每次收货都要计算一次平均单位成本,计算工作量较大,对收发货较频繁的企业不太适用。

知识总结:

表4-7 发出存货计价方法的对比

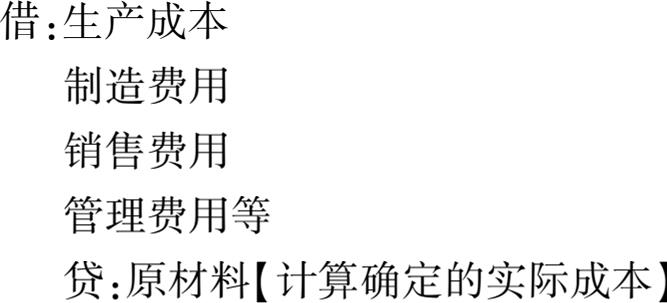

存货是为了满足企业生产经营的各种需要而储备的,其经济用途各异,消耗方式也各不相同。因此,企业应当根据各类存货的特点及用途,对发出存货进行相应的账务处理。下面仅以生产经营领用的材料为例加以说明。

企业应在月末时,根据月份内签收的各种发料凭证按照发出材料的用途进行分类汇总,编制发出材料汇总表,作为账务处理的依据;按发出材料的用途,将其成本直接计入产品成本或当期费用。

领用材料时:

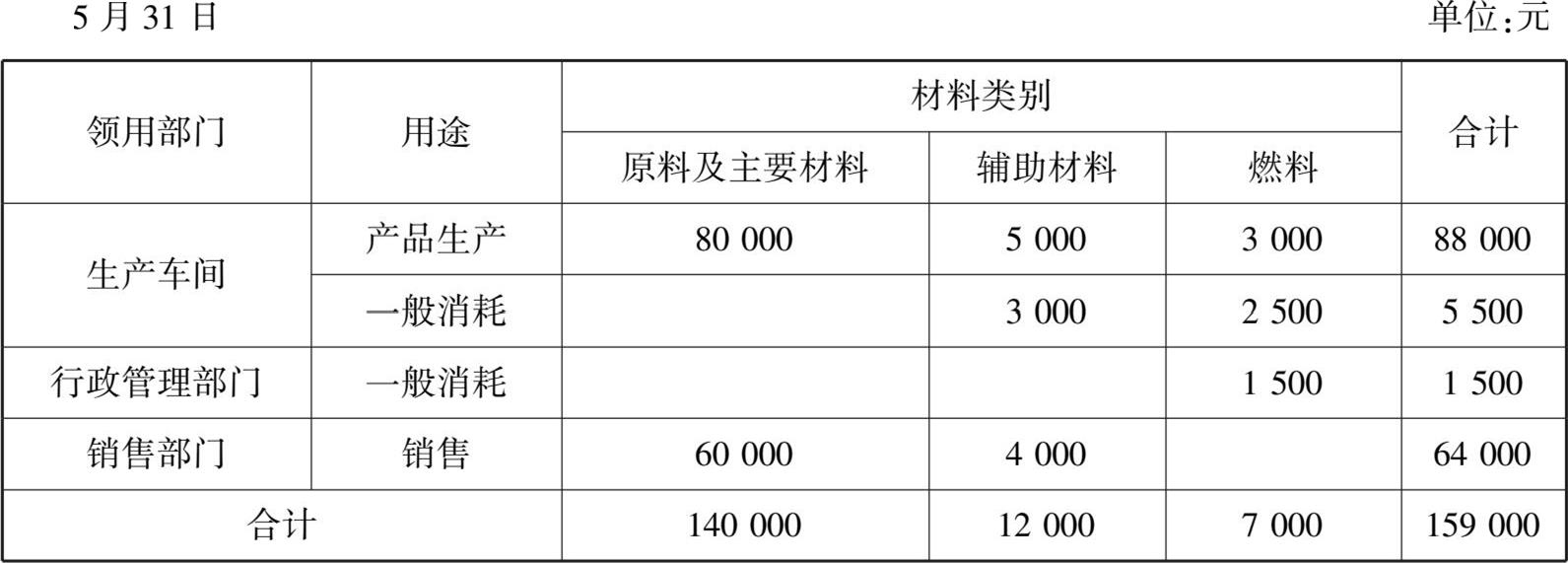

【例4-15】 5月,甲企业按照领用部门和用途归类汇总编制发出材料汇总表,具体信息如表4-8所示。

表4-8 发出材料汇总表

甲企业的账务处理如下: