下载掌阅APP,畅读海量书库

立即打开

预付账款是指企业按照合同规定预付的款项,如预付的材料、商品采购款、在建工程价款等。

注意:预付账款和应付账款一样,都是企业的短期债权,但是两者又有区别。应收账款是企业因销售商品或提供劳务而产生的债权;而预付账款是企业因购货或接受劳务而产生的债权,是预先付给供货方或劳务提供方的款项。

为了反映和监督预付账款的增减变动及其结存情况,企业应当设置“预付账款”科目。“预付账款”科目的借方登记预付的款项及补付的款项,贷方登记收到所购物资时根据有关发票账单计入“原材料”等科目的金额及收回多付款项的金额。如果期末余额在借方,反映企业实际预付的款项;如果期末余额在贷方,则反映企业应付或应补付的款项。

预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

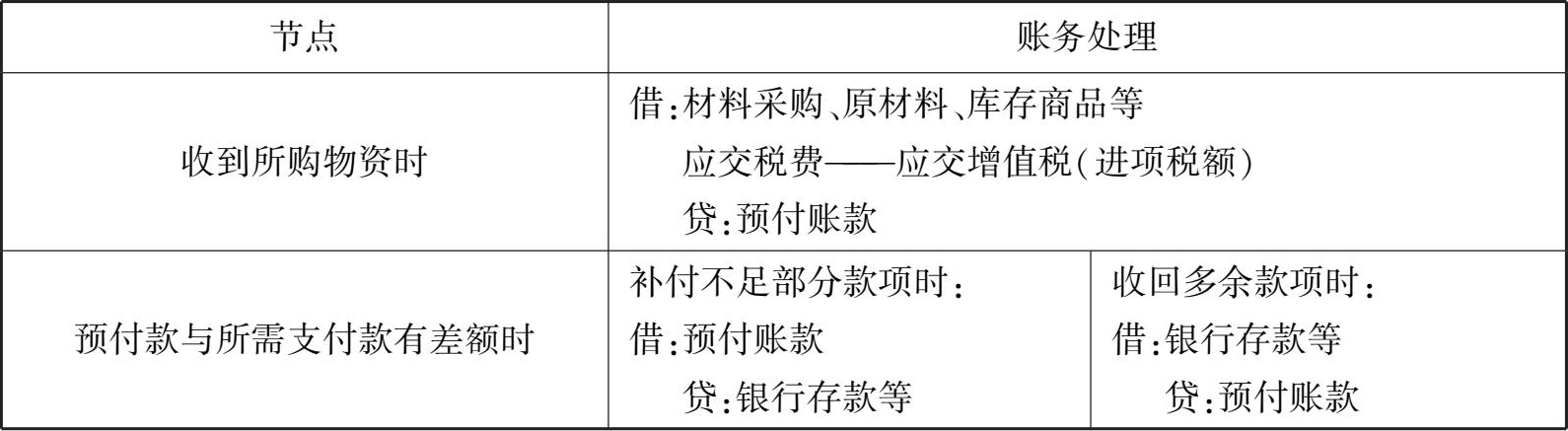

企业根据购货合同的规定向供应单位预付款项时,借记“预付账款”科目,贷记“银行存款”科目;企业收到所购物资,按应计入购入物资成本的金额,借记“材料采购”“原材料”“库存商品”等科目,按可抵扣的增值税进项税额,借记“应交税费——应交增值税(进项税额)”等科目,贷记“预付账款”科目;当预付价款小于采购货物所需支付的款项时,应将不足部分补付,借记“预付账款”科目,贷记“银行存款”等科目;当预付价款大于采购货物所需支付的款项时,对收回的多余款项,应借记“银行存款”等科目,贷记“预付账款”科目。

【例3-9】 甲企业为增值税一般纳税人,向乙企业采购材料6000千克,每千克单价10元,所需支付的价款总计60000元。按照合同规定向乙企业预付价款的50%,验收货物后补付其余款项。甲企业的账务处理如下:

(1)预付50%的价款时:

(2)收到乙企业发来的6000千克材料,验收无误,增值税专用发票上注明的价款为60000元,增值税税额为7800元,以银行存款结清余款37800元。甲企业的账务处理如下:

知识总结:

表3-3 预付账款的账务处理

续表