下载掌阅APP,畅读海量书库

立即打开

【学习目标】

知识目标

1.掌握应收票据取得、到期、贴现和转让的核算;

2.掌握应收账款的账务处理;

3.了解预付账款和其他应收款核算的内容;

4.掌握应收款项减值的账务处理。

能力目标

1.能按照规范流程和方法进行应收款项业务的账务处理;

2.能总结出应收票据、应收账款、预付账款以及其他应收款账务处理上的异同。

思政目标

1.引导学生关注社会问题,树立宏观意识;

2.培养学生的创新意识、科学思维和团队精神;

3.培养学生的责任担当意识,并以此进行个人职业规划。

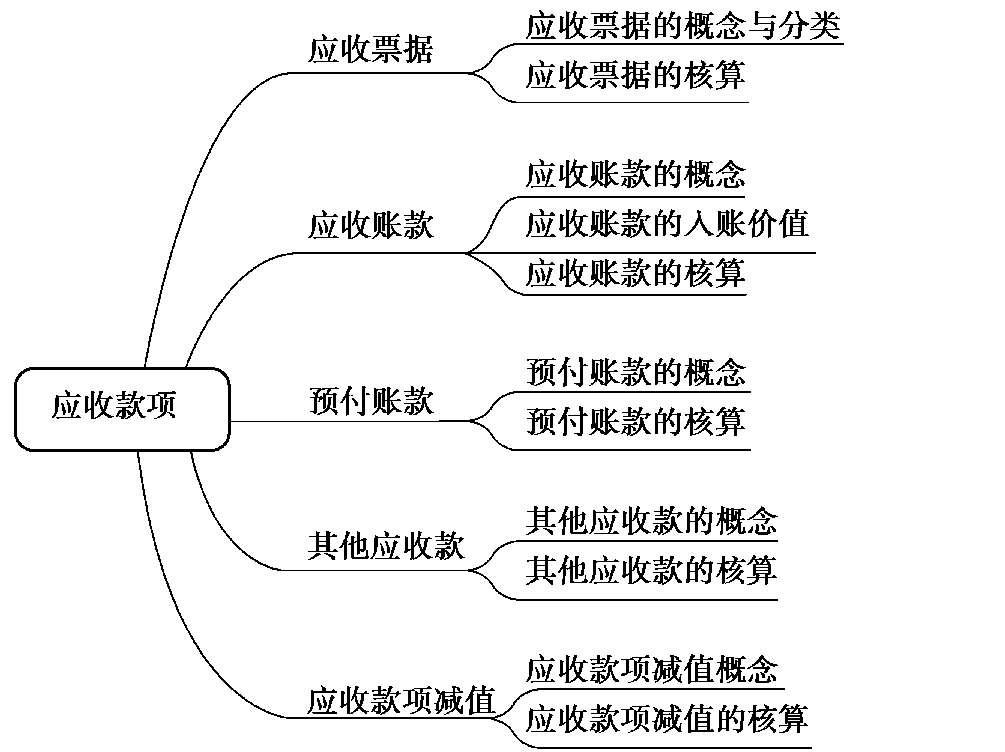

【思维导图】

【案例导入】

本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带法律责任。

一、本次应收账款坏账的情况

为进一步加强公司的资产管理,真实、准确地反映公司财务状况及经营成果,根据《企业会计准则》《公司章程》和相关会计政策、制度等规定,遵循谨慎性原则要求,公司对长期挂账、确实无法收回的应收账款进行清理并予以核销。公司对核销的应收账款仍保留继续追索的权利。本次核销应收账款共计313914.11元,已计提坏账准备313914.11元。

二、本次坏账处理对公司的影响

本次核销的应收账款均为账龄过长,经多种方式和渠道催收无果,已实质产生坏账损失并确认无法收回,为客观体现公司资产的实际情况,公司对上述坏账予以核销。本次核销的应收账款已在以前年度全额计提坏账准备,不会对公司本期损益和净资产产生影响。

本次应收账款坏账核销符合事实,能真实反映公司的财务状况,符合《企业会计准则》《公司章程》及公司相关会计政策、制度等规定的要求,有利于公司未来发展。本次核销的应收账款不涉及公司关联交易,不存在损害公司及全体股东利益的情形。

上海超高环保科技股份有限公司董事会

2023年3月15日

资料来源:中财网

思考:企业为什么会产生应收账款?企业如何管理应收账款?对于存在收不回来的应收账款该怎么处理?