下载掌阅APP,畅读海量书库

立即打开

根据布赖恩·伯杰伦(Bryan Bergeron)所著的《共享服务精要》,财务共享是将非核心业务集中到一个新的半自主业务单元,这个业务单元就像在外部市场竞争的企业一样提供计费服务,设有专门的管理机构,目的是提高效率、创造价值、节约成本以及提高对母公司内部客户服务的质量。

财务共享服务(Financial Shared Service,FSS)最初源于一个很简单的想法:将集团内各分公司的某些事务性的功能(如会计账务处理、员工工资福利处理等)集中处理,以达到规模效应,降低运作成本。

财务共享服务中心(Financial Shared Service Center,FSSC)是近年来快速流行起来的会计和报告业务管理方式。它将不同国家、地点的实体的会计业务拿到一个财务共享服务中心来记账和报告。这样做的好处,一是保证了会计记录和报告的规范、结构统一;二是由于不需要在每个公司和办事处都设会计,从而节省了系统和人工成本。

2013 年 6 月 29 日,北京国家会计学院“财智大讲堂”——财务共享服务专题交流会上,时任财政部会计司副司长应唯指出,会计信息化建设是财务共享服务发展的基础,而财务共享服务引领会计信息化建设的发展方向,二者相辅相成;财政部鼓励具备条件的企业集团建立财务共享服务中心。北京国家会计学院教授张庆龙认为,财务共享服务是将企业分散、重复的业务进行整合,促进企业集中有限资源及精力专注于企业的核心业务;同时,以顾客需求为导向,为企业内部各单位和外部客户提供专业化的共享服务,帮助企业创建和保持长期竞争优势;并且整合企业分散、重复的业务,采用会计工厂的运营模式,做到工作标准化,为业务单位提供足够的后台支撑数据和服务,支撑企业规模扩大而不需设置新部门。财务共享服务中心的建设,在支撑转型、降低风险、提高效率、提供服务方面均能起到显著成效。2017 年 6 月,ACCA(特许公认会计师公会)、中兴财务云发布《中国共享服务领域调研报告》,中兴通讯集团副总裁陈虎建言:“在全球化和新一轮信息化浪潮的大背景下,中国企业不断加快全球化布局,积极实施全球化战略。只有拥有世界级的财务能力,企业才能够应对全球化经营带来的风险。这一要求促使财务部门主动转型,从核算型向管理型、战略型转变:降低财务运行成本,提供深入价值链的业务支持及决策支持。共享服务正是财务转型的第一步,是一次观念再造、流程再造、组织再造、人员再造及系统再造,为财务转型提供组织基础、管理基础和数据基础。大数据、移动互联网、云计算、人工智能等信息技术的日新月异,使共享服务朝着更加自动化、智能化的方向发展。未来,共享服务也将不再仅仅局限于财务领域,非核心业务领域都可以被共享。”同时GE(通用电气公司)亚太总经理建言:“共享是当今时代的大势所趋。许多共享平台已如雨后春笋般出现在我们的生活中,例如滴滴、优步、爱彼迎(Airbnb)、共享汽车、房屋,甚至是飞机……应有尽有。其中蕴含着共享服务最重要的理念,即通过资源的共享来实现资源的最大化利用。而相比资源共享,人才共享更具价值,并将成为共享领域的下一个热点。如今的通用电气全球运营就是这样一个具备了复合型多职能的共享服务中心。不仅涵盖了不同流程的共享,更包含了人才的共享。而数字化、机器人流程自动化、大数据分析、云,这些新科技正在对共享服务做出新的定义。”

未来的世界是一个万物互联、智能计算和开放共享的时代,共享服务将向全球化、智能化、创新拓展的GBS(Global Business Service)模式发展。全球的企业在财务管理领域都将面临着转型的机遇和挑战。在企业集团化、国际化、多元化的发展过程中,将价值链的辅助活动集中起来,建立全球共享服务中心(GBS),势不可挡。

企业市场竞争中面临成本不断增加、管控难以统一、集团知情权受到挑战、风险不断增加的问题。如果每个分子公司都需要一套财务部、人力资源部等职能机构,公司的成本将居高不下,这必然对公司发展造成影响。不同地区分子公司的财务管理、人力资源管理、资源配置等各自为政,没有统一的标准和规范进行协调,企业集团难以实现统一管理,难以做大做强,难以实现扩张。处于不同地区分子公司的财务、绩效等如果得不到正确反映,股东就无法预测投资结果,就不愿意扩大投资,这将使企业扩张受阻。一个分子公司出现问题,可能会牵涉其他分子公司出现连锁反应,集团的经营风险将扩大。由此,为在跨区域范围内获得长期竞争优势,集团企业不断探索新的管理模式。在此背景下,共享服务应运而生。共享服务模式可保障企业在全球范围内充分运用各种能力,使整个集团的运作能力比各分散部门独立运作更加有效。

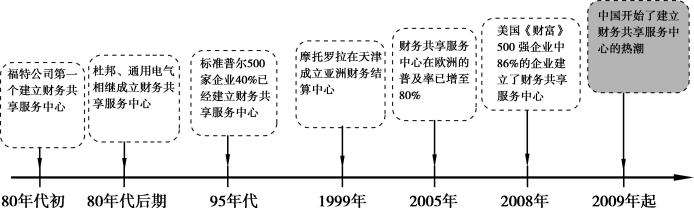

20 世纪 80 年代初,福特公司建立了第一个财务共享服务中心。90 年代,财务共享服务的推广加快了步伐。根据英国注册会计师协会的调查,至今已有超过 50%的财富500 强企业和超过 80%的财富 100 强企业建立了财务共享服务中心。(图 1-1)

图 1-1 财务共享服务的发展

(1)共享服务的发展趋势

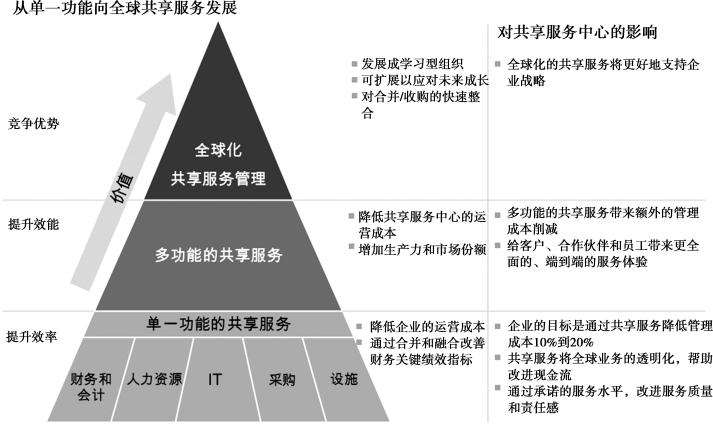

未来共享服务将从单一功能的共享服务发展为多功能的共享服务,并最终向全球共享服务发展,组织将发展成学习型组织,更好地适应未来成长,共享服务业将能够更好地支持企业战略。(图 1-2)

图 1-2 共享服务的发展趋势

(2)新技术推动财务共享服务升级

云计算、移动互联网、大数据等技术能有效推动财务共享服务升级。在新技术支撑下,财务共享服务中心支持随时随地接入;通过虚拟化技术,服务资源可按需随时进行扩张和收缩,实现资源动态分配;通过虚拟化技术应用,可提供财务共享服务中心高可用性,从而降低维护成本。同时,大数据与云数据中心的结合,能够为数据应用与分析提供有力支持。

(3)技术革新下财务共享服务的新趋势

技术革新下,财务共享服务将呈现移动、定制、连接、智能以及数据化发展趋势。随着App的普及,移动报账、业务移动化成为现实需求和共享服务标配。手机端填单、拍照、审批、查询成为财务共享服务的重要应用形式。财务共享服务既需要满足标准化、规范化和一致性的统一要求,又需要适度考虑员工个性化以及企业差异化、多样化的需求。企业与互联网平台服务商连接融合,为员工提供丰富的商旅资源,互联互通的商旅平台能够让员工享受更便捷的机票预订、出行服务。通过移动互联网技术,企业实现云端商旅预订,费用自动报账,全线上的智能化报账实现B2B结算,免除员工资金垫付负担。企业获得员工商旅数据,实时了解员工商旅出行、费用支出等情况,通过数据分析企业优化商旅管理成效,提升商旅管理水平,实现商旅费用节约。