下载掌阅APP,畅读海量书库

立即打开

费用报销包括公司各部门日常发生的人员费用、办公费用的报销。

(1)员工费用主要包含差旅费、业务招待费、日常费用、福利费等;

(2)办公费用主要包含会务费、会议培训费、咨询费等。

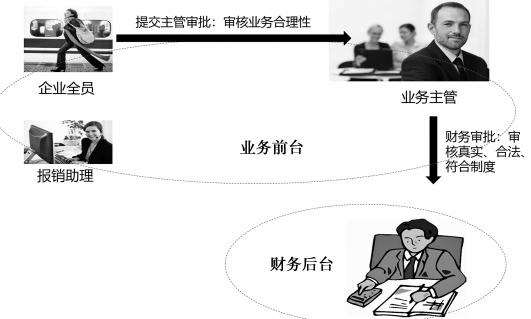

费用报销的总体过程如图 3-1 所示。

费用报销有 4 个主要的场景:

图 3-1 费用报销的总体过程

(1)员工直接报销。当业务发生时,先由员工垫资;业务发生后,员工进行报销,报销完成后公司将报销款支付给员工。

(2)员工借款报销。业务发生前,员工借款;业务发生时,员工付款;业务发生后,员工报账冲借款/还款/报销。

(3)跨组织报销。报销人所属的组织(单位)与费用承担组织(单位)不同。

(4)先申请再报销。企业为达到费用事前控制的目的,要求在某些业务报销之前需先申请才能办理。

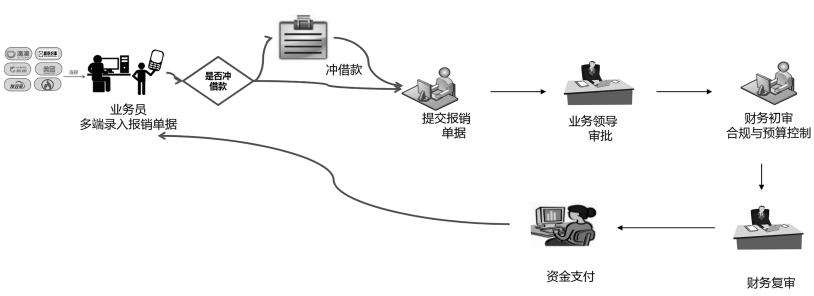

员工直接报销和员工借款报销的典型流程如图 3-2 所示。

图 3-2 员工直接报销和员工借款报销的典型流程

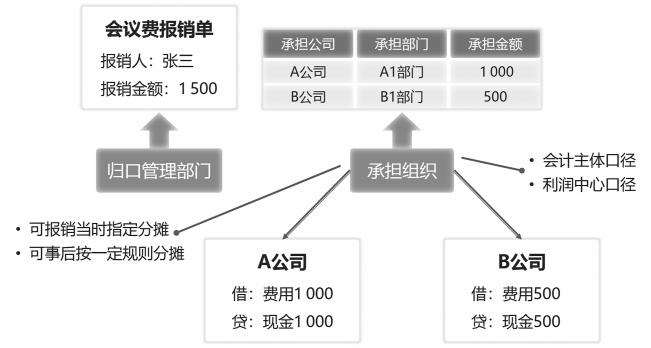

跨组织报销中有一种情况是需要多个组织来承担(分摊)同一笔费用。如图 3-3 所示的例子中,费用归口管理部门(比如集团市场部)的张三报销会议费 1 500 元,但按照分摊协议要由A公司A1 部门和B公司B1 部门分别承担 1 000 元和 500 元。

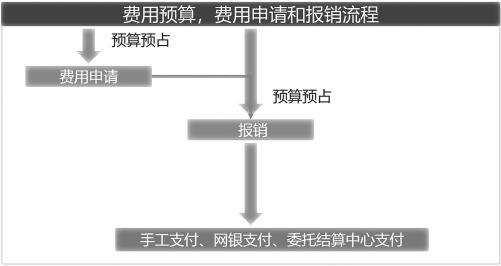

先申请再报销,是指企业为达到费用事前控制的目的,要求在办理某些业务(如出差、营销活动)报销之前需先申请才能办理。企业年初做了全面预算,在具体业务发生时需每次申请明细的费用额度。如果需要支出企业做的全面预算或费用预算中未包括的费用,需要另行申请,申请获批后才可以支出,如图 3-4 所示。

图 3-3 费用分摊的跨组织报销示例图

图 3-4 先申请再报销的过程示意

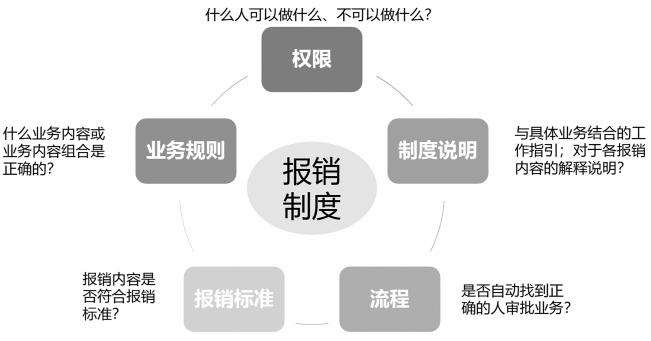

费用报销既要遵守相关法律法规,更要促进提高经营效率和效果。费用报销的内部控制要点如图 3-5 所示。

图 3-5 费用报销的内控要点