下载掌阅APP,畅读海量书库

立即打开

大型集团企业基于财务共享服务中心的财务管理体系建设蓝图如图 2-13 所示。

图 2-13 财务管理体系建设蓝图

当基于财务共享的财务组织向三角财务组织转换后,势必要对相关岗位和职责进行调整,即依据三角财务组织转型,明确划分战略财务、共享财务与业务财务职能的边界。

总体上的做法,是通过适当的财务工作专业分层、分工,形成三角财务组织:战略财务、业务财务、共享财务。

(1)战略财务。集团财务部作为战略财务负责集团运营监控和决策支持,行使对下属企业财务管理职能,包括制定和监督财务会计政策、支撑集团投资决策、进行风险控制,对集团税务筹划、全面预算、成本进行统筹管理等管控型、专家型财务工作。

(2)业务财务。各业务板块或业务单元的财务部门作为业务财务参与业务全过程,作为业务前端合作伙伴及时发现经营问题,基于财务角度对业务过程进行支持和控制,承担业财融合职责。其中总部财务部门受集团财务领导,负责本公司及下属分支机构一般财务监督、成本费用审核、总部纳税筹划、经营财务分析与决策支持;分支机构财务部负责财务业务监督控制、决策支撑和高附加值的运营管控型及现场型财务工作。

(3)共享财务。财务共享服务中心负责集团各公司及分支机构的会计基础核算、费用、资金结算等规模型、重复性可标准化处理的财务工作。共享财务要做到专业化、标准化、流程化、集约化。

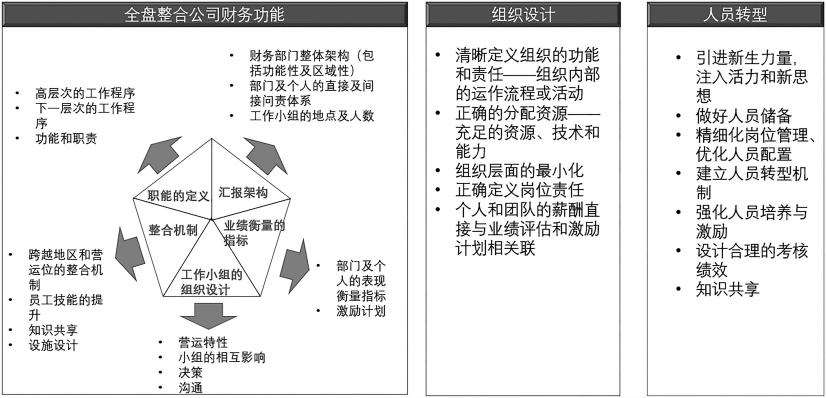

设立财务共享服务中心,涉及组织机构调整和人员重新配置,要立足于业务,服务于管控,主要从以下两个方面来考虑:

(1)重新构建财务部门的组织架构,确立财务共享服务中心在财务架构中的位置与定位;

(2)有效解决新架构下的协作关系。(图 2-14)

图 2-14 组织规划出发点

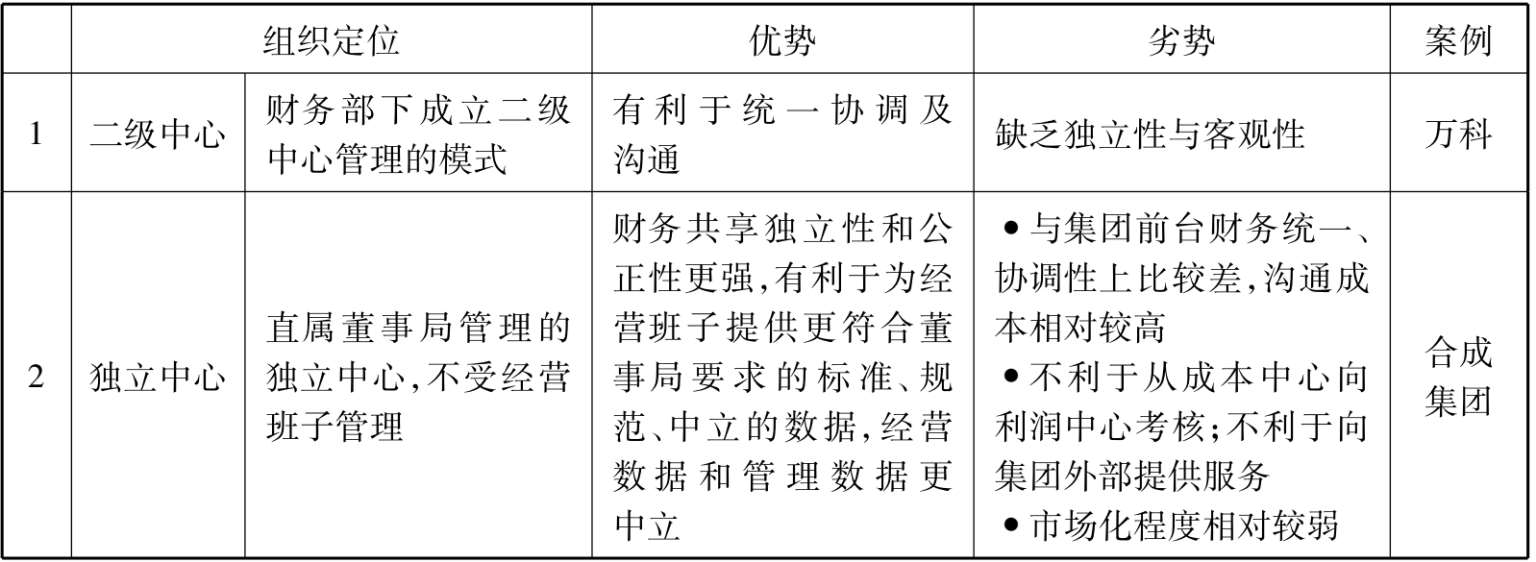

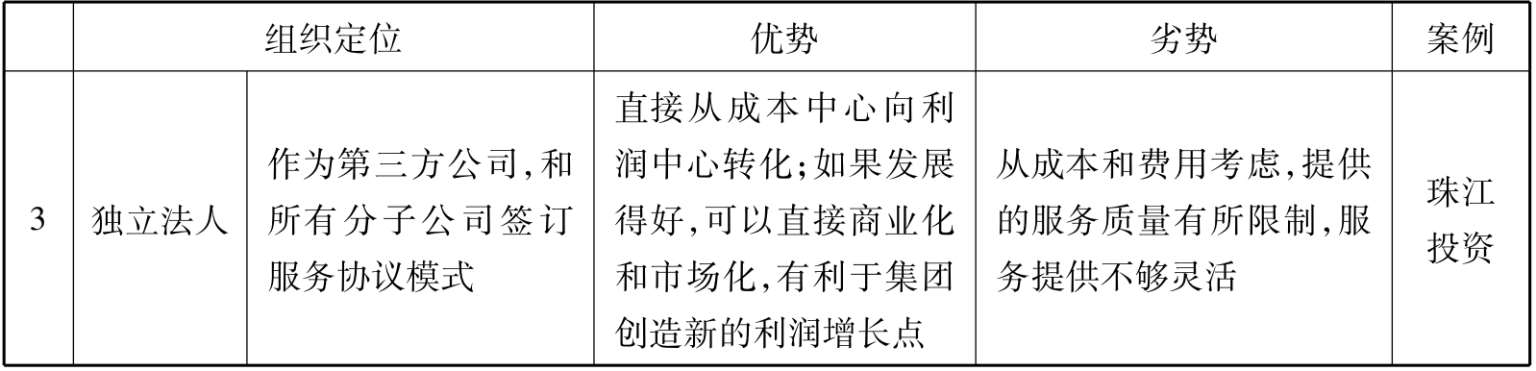

结合财务共享服务中心的模式,规划财务共享服务中心的定位与结构。

组织定位:结合财务共享服务中心的模式,定位为二级中心、独立中心、独立法人,如表 2-4 所示。

表 2-4 组织定位

续表

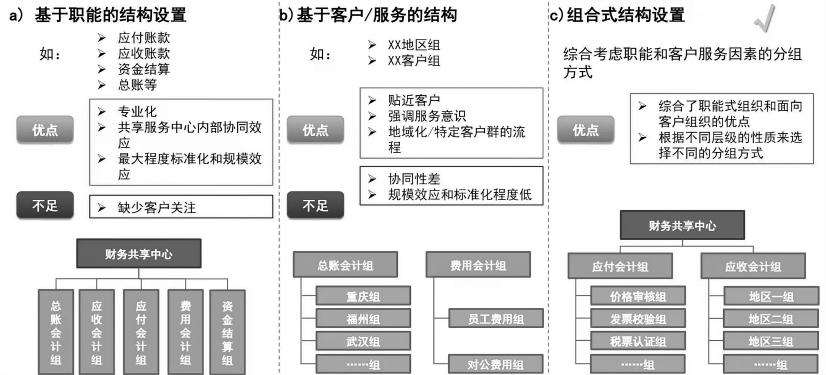

组织结构如图 2-15 所示。

图 2-15 组织结构

组织规划示例如图 2-16 所示。

图 2-16 组织规划示例

财务共享服务中心不同发展阶段对人员的要求不同。

结合本公司实际情况,根据FSSC的不同时期逐步进行财务共享服务中心人员组建。

(1)财务共享服务中心建立初期

可以通过征调较多的试点单位人员和抽取项目组人员到财务共享服务中心进行操作。因为试点单位人员对本公司实际情况及业务情形比较了解,而项目组人员则参与了未来财务共享服务中心流程设计与系统实施的全部过程,可以灵活处理实际操作过程中遇到的各种问题。

(2)财务共享服务中心进入成长期

可以逐渐增加外聘人员比例,这是未来财务共享服务中心人员扩充的主要来源。外部招聘人员不用一步到位,随着财务共享服务中心业务上收范围的逐步扩大及服务水平的持续提升,逐步扩大外聘人员比例,最终实现财务共享服务中心人数 80%为外部招聘这一最终目标。

所谓人员三定,是指建立财务共享服务中心后,全集团财务人员的定责、定岗、定编。

(1)定责

将从事标准化工作的会计核算人员分离出来,调整到财务共享服务中心,将财务核算工作和财务管理工作分开,使会计核算工作集中后按专业岗位进行分工作业,实现由财务共享服务中心集中处理基础性核算服务,有效控制成本与风险。

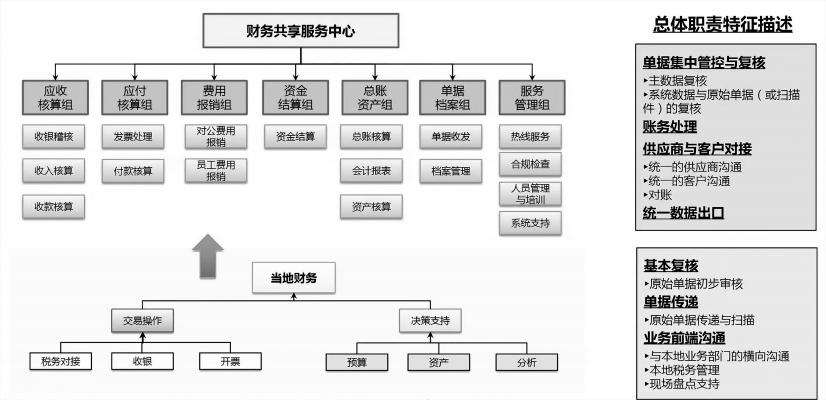

财务共享服务中心的工作职责如图 2-17 所示。

图 2-17 财务共享服务中心职责

(2)定岗

集团财务部、原板块及业务单位财务部的岗位中,如果职责保留则岗位保留,否则将取消相应岗位、人员待转岗。

(3)定编

财务共享服务中心岗位人员配置测算方法有 3 种:业务分析法、对标评测法与数据测算法。

1)业务分析法:业务分析法是基于业务性质的特点,并结合现有管理人员及业务人员经验,进行分析评估,最终确定人员需求数量的方法。

2)对标评测法:对标评测法是对于原先没有岗位设置,无经验值参考、无法进行数据测算的业务,选取相近口径其他单位的业务进行对标,并在此基础上进行估测。

3)数据测算法:又称工时法。数据测算法是在业务量和工作效率(人均业务量)确定的基础上,确定人员需求数量的方法。此方法适用于对能够提取到可靠业务量,并能够对单笔业务量所用时间进行测量的项目。