下载掌阅APP,畅读海量书库

立即打开

FSSC战略定位有以下几个方面,企业需要根据自身的战略来进行优先级排序和选择。

(1)加强集团管控。这种战略定位的财务共享服务中心更侧重于其管理职能,通过制定统一的流程制度、建设统一的管理信息系统,形成集团集中化和标准化管理模式,整合财务管理和风险控制资源,对集团下属公司实施财务全程化、实时性监控,提高集团的综合掌控能力、支撑集团公司的发展战略。

(2)降低财务成本。通过对基础性、事务性工作的集中处理,一个财务人员可以处理几个公司的相同岗位的业务,从而在业务量不变的同时减少了人员,使得原来成百上千人在不同的子公司完成的工作由一个财务共享服务中心完成,提高了财务核算的效率,降低了原分散在各单位工作量的处理费用,节约了人工成本。

(3)支持企业发展。公司在新的地区建立子公司或收购其他公司,财务共享服务中心能马上为这些新建的子公司提供服务。同时,公司管理人员更集中精力于公司的核心业务,而将其他的辅助功能通过财务共享服务中心提供的服务完成,使更多财务人员从会计核算中解脱出来,为公司业务部门的经营管理和高层领导的战略决策提供高质量的财务决策支持,促进核心业务发展。

(4)挖掘数据价值。随着企业体量的增大、层级的增多,管理决策的复杂性也越来越大,因此,财务需要发挥更多的管理职能,才能为决策层提供具有参考价值的决策分析数据和报表。财务核算也必须更加细致化和专业化,才能为企业提供更加具有管理价值的财务分析数据,而FSSC是企业集团集聚数据资源的最佳平台。

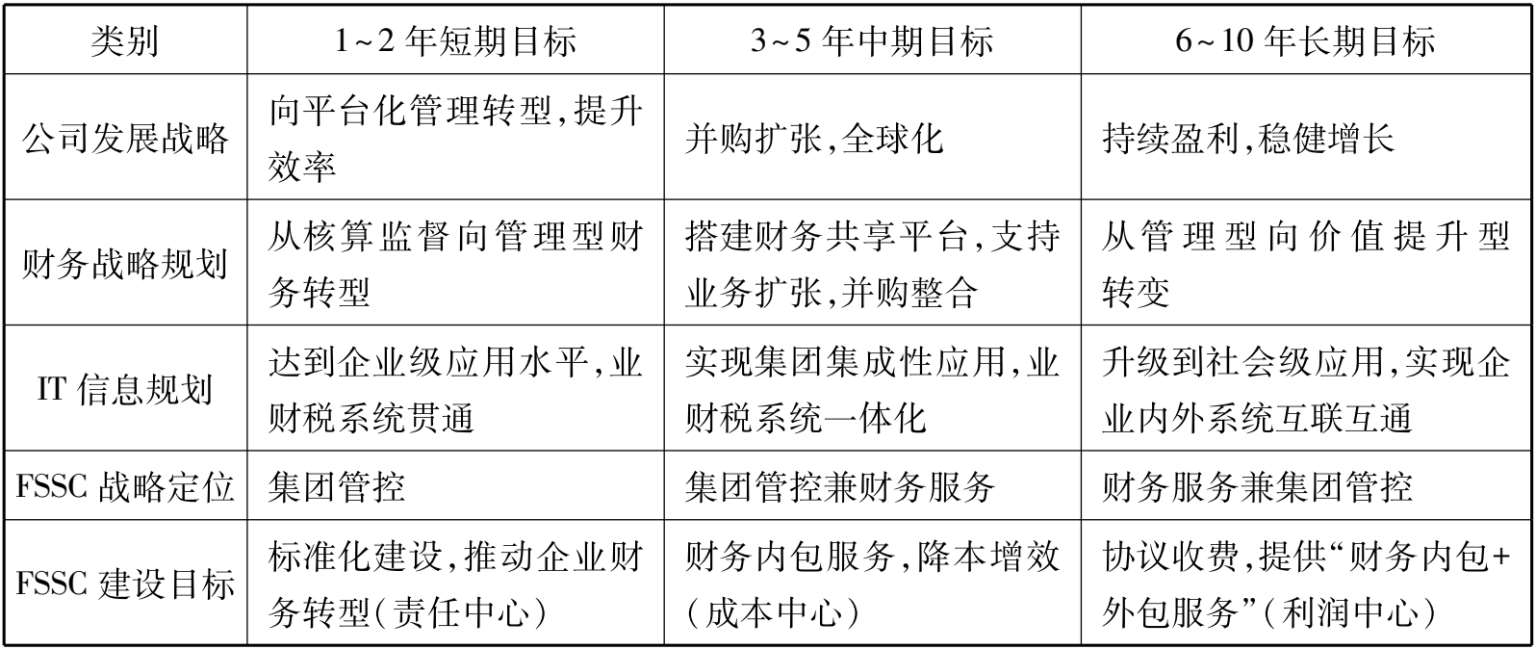

FSSC建设首先应该立足财务本身,与公司财务管理战略目标保持一致,纵向服务于公司发展战略,横向匹配公司IT信息化建设战略规划,在此基础上明确FSSC战略定位,定义FSSC建设的短期目标、中期目标和长期目标,如表 2-1 所示。

表 2-1 企业短期目标、中期目标和长期目标

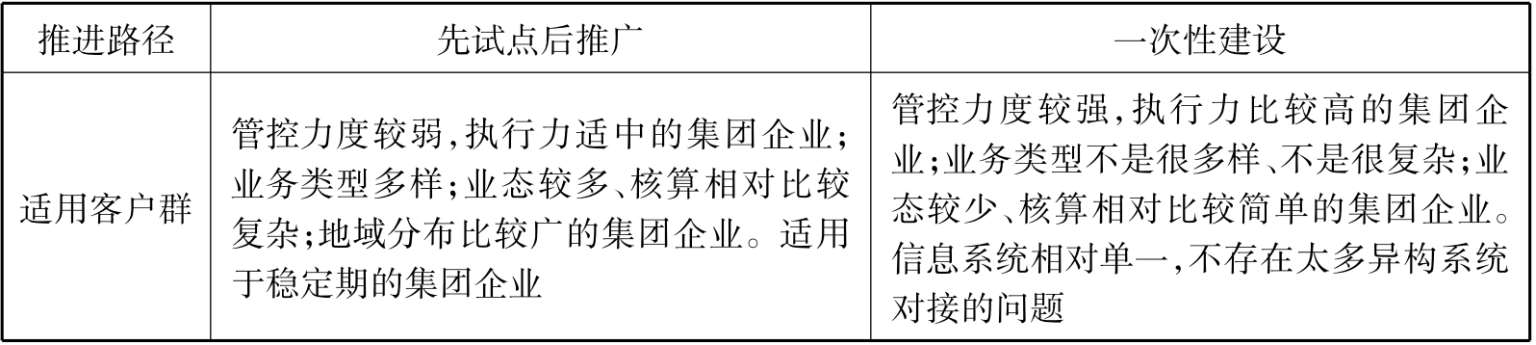

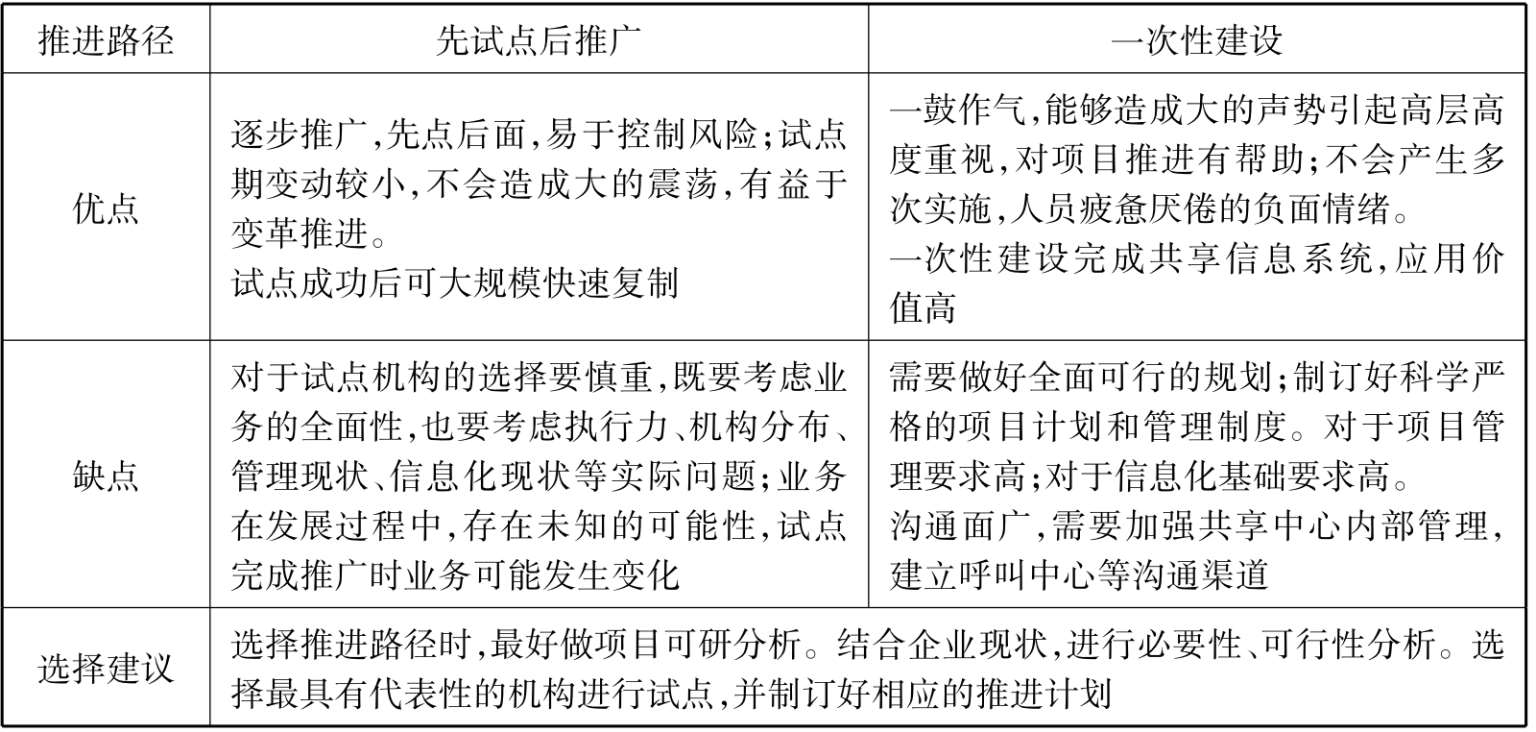

由于财务共享服务的引入是一次财务革命,因此,在建设中,不同企业会采用不同的建设路径。一般表现为两种推进路径:先试点后推广,即从单业务或单组织试点,逐步推广到全业务或全组织;一次性建设,即一次性在全业务、全组织范围建设FSSC。两种推进路径的比较以及选择建议如表 2-2 所示。

表 2-2 FSSC推进路径比较

续表

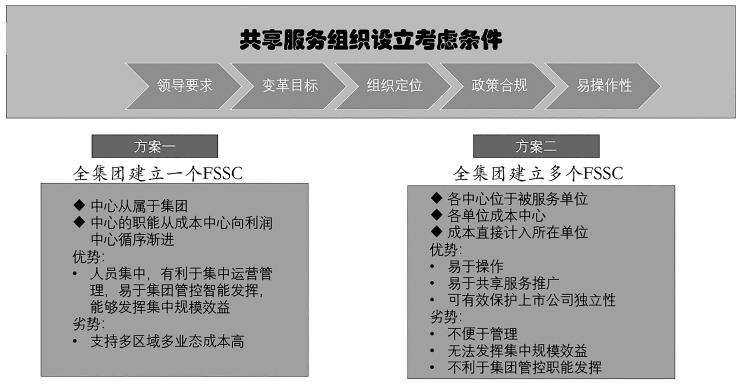

共享服务组织设立条件如图 2-7 所示。

图 2-7 FSSC模式选择的考虑因素

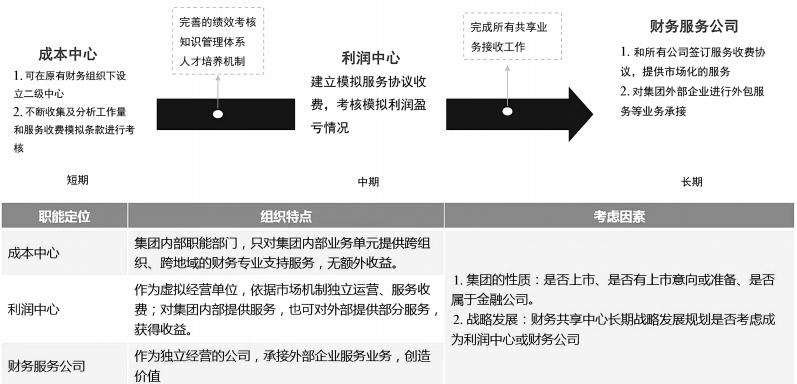

从组织维度来看,财务共享服务中心会经历三个阶段的发展,如图 2-8 所示。

(1)成本组织:隶属于财务组织,完成财务核算的工作,不进行独立考核。

(2)利润中心:建立内部模拟考核机制,和被服务组织之间需要进行内部结算。

(3)财务服务公司:提供市场化服务,不仅仅服务于集团内部,也对外承接业务,提供市场化服务。

图 2-8 财务共享服务中心组织定位的发展阶段

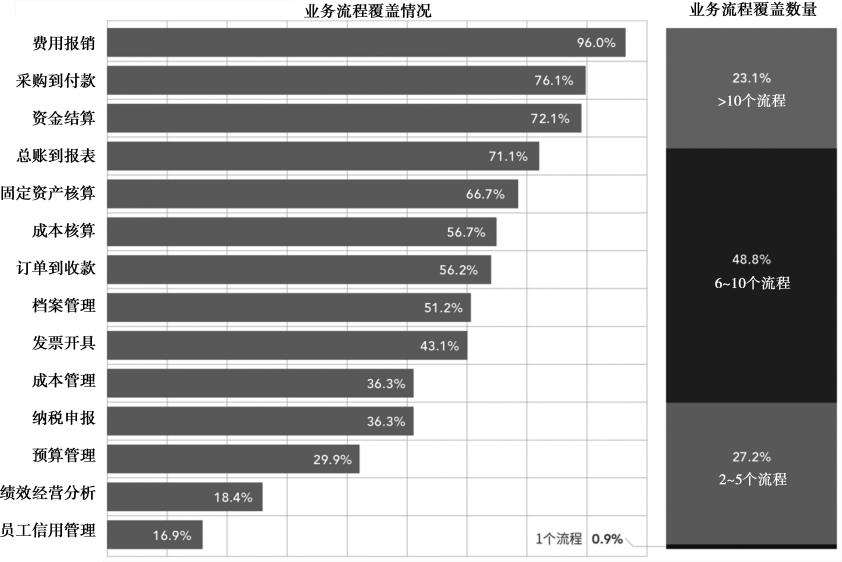

纳入财务共享服务中心的服务范围可参照《2018 年中国共享服务领域调研报告》。权威机构调查显示:80%的核算业务都能够纳入财务共享服务中心。财务共享服务中心覆盖的业务流程如图 2-9 所示。

图 2-9 财务共享服务中心覆盖的业务流程

纳入财务共享服务中心业务的筛选原则:

(1)从集中管控的维度

1)集中管理的必要性;

2)集中管控力度的要求;

3)业务的重要程度;

4)异地处理的业务。

(2)从减少财务工作的维度

1)占财务工作时间最长的业务;

2)财务工作量最大的业务。

(3)从成本效益原则的维度

1)考虑管理成本的增幅;

2)对管理水平的提高。

确定财务共享服务中心所在地,需要考虑地区经济水平、公司运营模式等,选择的正确与否将直接影响能否充分共享及投入产出率,且制约业务执行情况。从国际经验来看,财务共享服务中心的办公地址选择,需要兼顾地区的政治、经济及公司的战略等因素,选址的结果将直接影响能否充分共享和投产比,且限制业务执行情况。这些选择从总体来看,受制于中心定位、运营模式、长远战略、企业规模大小等多个因素。具体的因素有投入产出分析、高效益的人力数量、薪酬待遇、网络资源、优惠政策等。

以上具体因素由总体因素决定,总体因素根据财务共享服务的战略定位确定。

若战略定位主要是控制成本,将更多地考虑选址的成本因素,具体有人力成本等。其中,对人力资源的成本要求也很低,不会过多投入。

若战略定位主要是加强集团管控或提升业务服务质量,则人力成本可能就不是最重要的考量因素。

事实上,能够兼顾所有标准的办公地址基本不存在,故而在决策时应进行排序,选择其中最适合的即可。地震、飓风、洪水等自然灾害都有可能引起业务中断,在选址时必须加以考虑。

实际操作时可以先确定几个备选城市,然后按照“FSSC选址决策分析表”对每个备选城市进行数据资料收集、分项评分、加权汇总得到综合评分,以综合评分作为最终选址决策的重要依据。而因素的选取、权重的设计,均受到FSSC战略定位的重大影响。

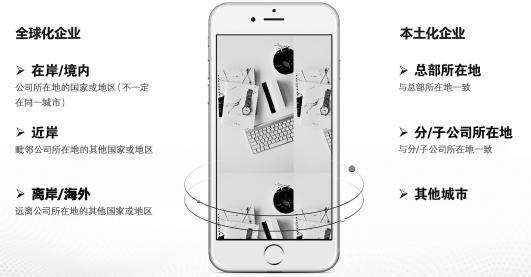

(1)财务共享服务中心选址的方式

财务共享服务中心选址方式按企业是全球化企业还是本土化企业而有所不同,具体如图 2-10 所示。

图 2-10 财务共享服务中心选址示意图

(2)财务共享服务中心选址的因素

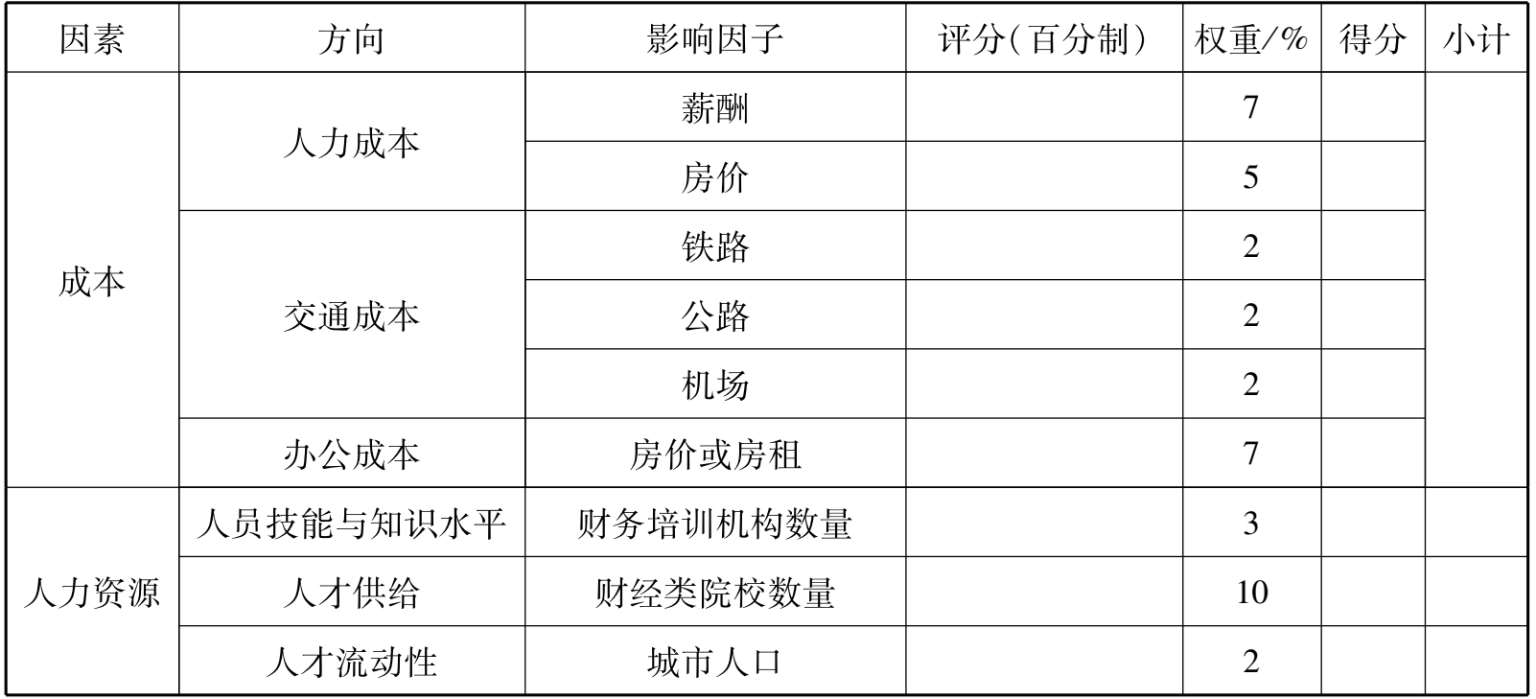

财务共享服务中心的选址可以从城市环境方面和公司内部方面两个角度考量,其五因素模型如图 2-11 所求。

图 2-11 财务共享服务中心选址的五因素模型

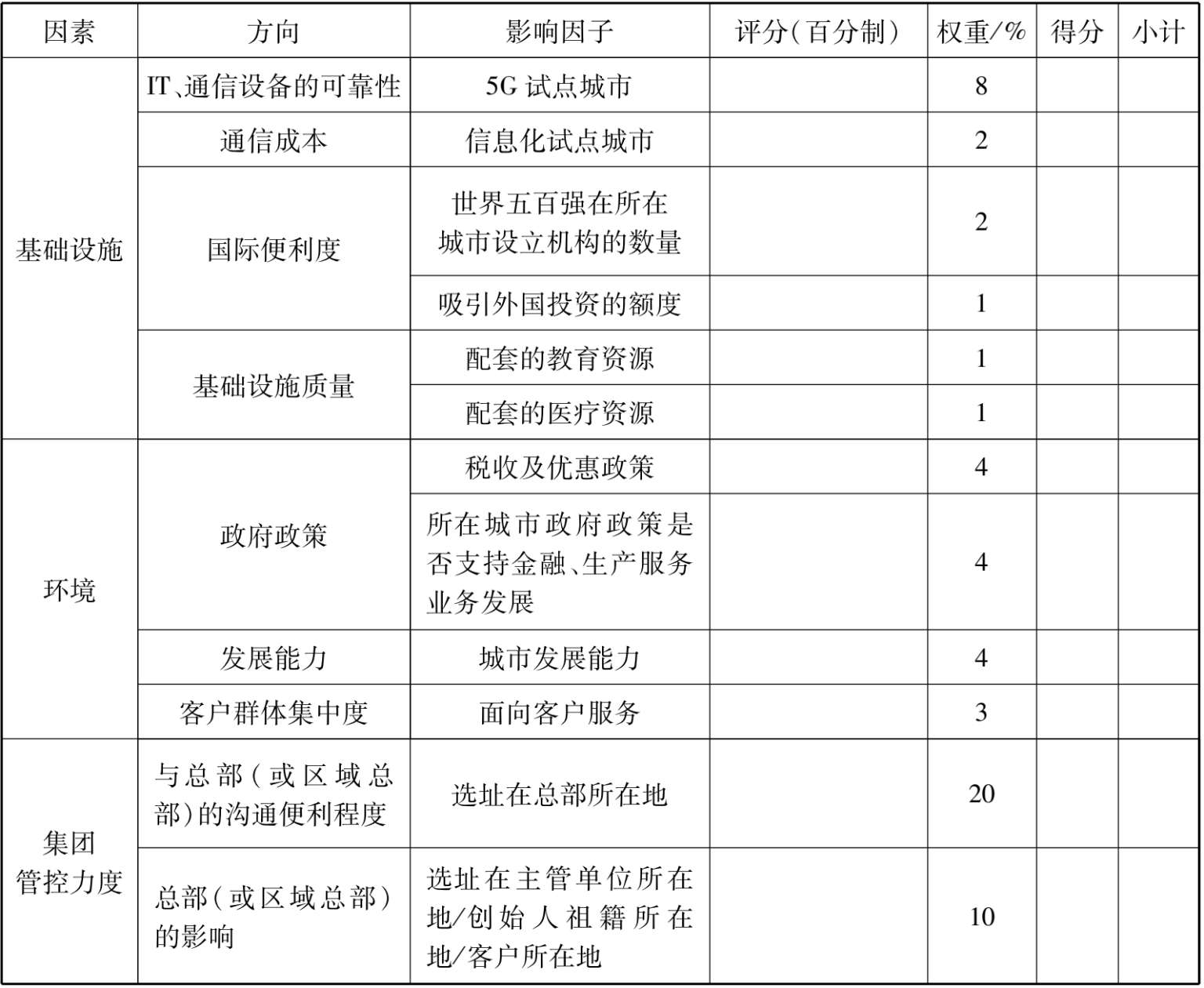

五因素模型因子如表 2-3 所示。

表 2-3 五因素模型因子

续表

案例企业根据五因素分析,将财务共享服务中心设在武汉。

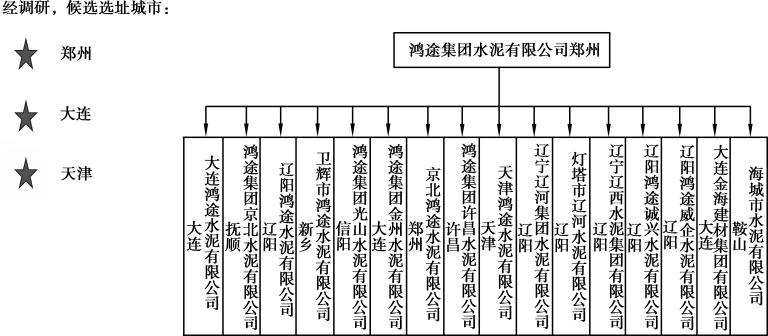

(3)鸿途集团FSSC的选址

经调研,鸿途集团FSSC的候选城市为郑州、大连、天津,如图 2-12 所示。

图 2-12 鸿途集团FSSC选址