下载掌阅APP,畅读海量书库

立即打开

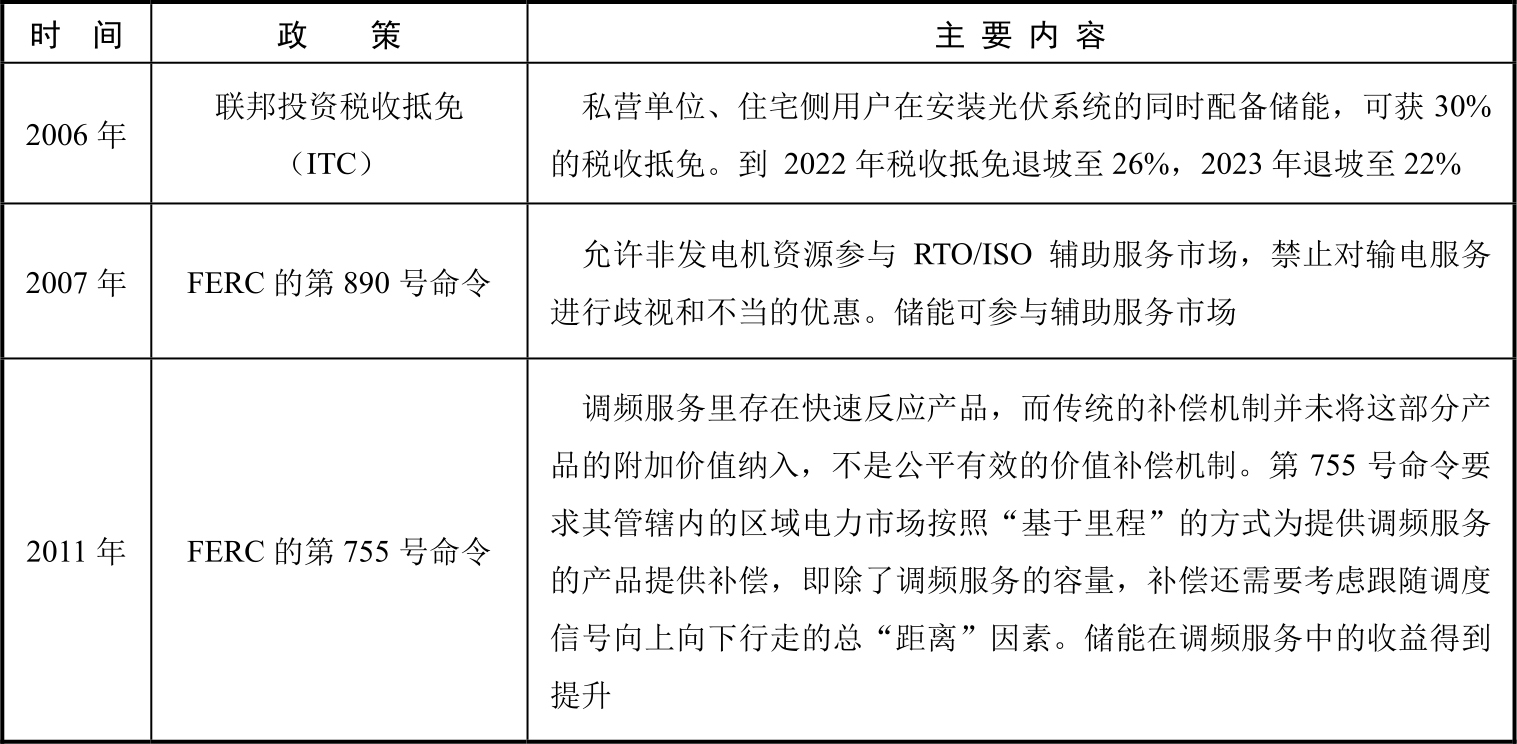

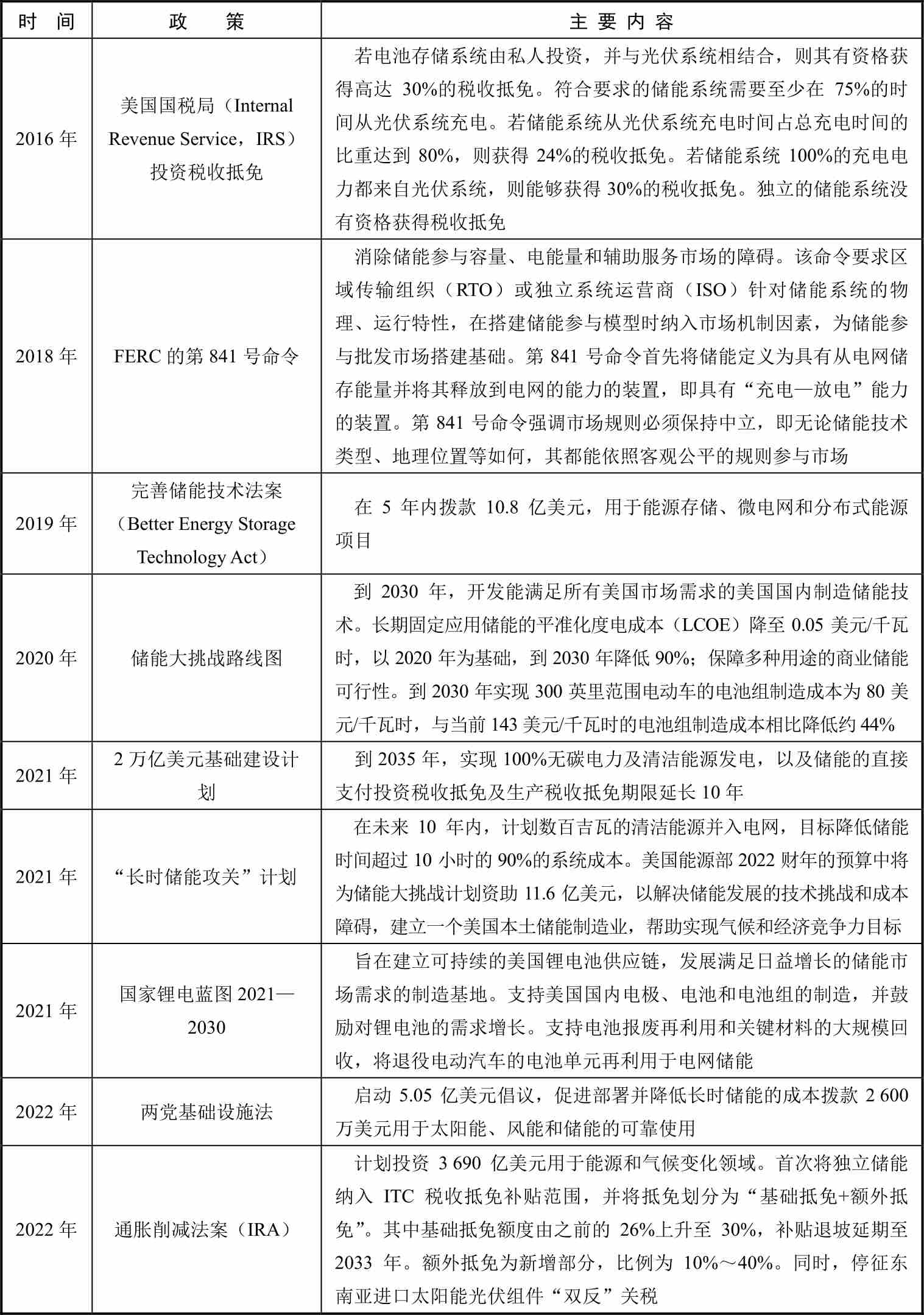

过去10多年间,美国联邦政府及各州相继推出了一系列政策法规以推动储能的发展。联邦层面包括美国能源管理委员会(FERC)在内的机构发布了一系列法令或文件,以及一系列储能投资税收抵免政策,如表1-2所示。

表1-2 美国支持储能发展政策

(续表)

FERC于2007年发布的第890号命令允许非发电机资源参与 RTO/ISO 辅助服务市场,禁止对输电服务进行歧视和不当的优惠。第890号命令的目的是扩大输电网的“非歧视性准入”,增加客户获得新发电资源的机会,促进可再生能源的消纳,并且要求输电商以统一和透明的方式计算输电网络中的可用容量,以满足对输电服务的额外需求。随着独立电源获得更多的输电能力,电力系统在短期和中期会减少新增发电装机容量的需求。风电和光伏等间歇性能源的输电网接入成本较高。通过部署储能系统,可以降低风电和光伏的输电网接入成本。

2011年,FERC 颁布的第755号命令对其管辖的电力市场中面向传统辅助服务产品——调频服务的补偿机制进行改革。进行这项改革的根本原因是调频服务里存在快速反应产品,而传统的补偿机制并未将这部分产品的附加价值纳入,这不是公平有效的价值补偿机制。FERC 的第755号命令要求其管辖内的区域电力市场要按照“基于里程”的方式为提供调频服务的产品提供补偿,即除了调频服务的容量,补偿还需要考虑跟随调度信号向上向下行走的总“距离”因素。“基于里程”的辅助服务补偿方式提升了飞轮储能和电池储能等技术参与辅助服务的回报水平,激励了新型储能的投资与应用。

随着储能主机的发展,美国开始赋予储能市场主体的地位,取消了对储能参与电力市场的各种限制,力求通过市场竞争方式配置储能资源。2018年2月,FERC 颁布第841号命令,要求各 ISO 在不超出现有机制框架的前提下进行修正,以便储能进入市场交易。第841号命令首先将储能定义为具有从电网储存能量并将其释放到电网的能力的装置,即具有“充电—放电”能力的装置;其次强调了市场规则必须保持中立,即无论储能技术类型、地理位置等如何,其都能依照客观公平的规则参与市场。第841号命令还创造了储能市场参与条件。第一,要求公平赋予储能和其他主体一样的市场地位。例如,储能可以参与全系统的能源、容量和辅助服务市场,这一条件能更好地帮助储能实现价值,并在各个市场上收回成本。第二,储能可以在市场上进行电力买卖的投标和报价,其充放电能量根据节点电价进行结算。这实际上允许储能在交易过程中反映其投入成本,并使得市场通过自主调节发掘和利用储能的调峰价值。市场根据不同系统在不同日期的峰值压力提供不同的峰值激励。第三,市场需要考虑储能特有的物理特性,第841号命令将储能的准入门槛将从1兆瓦降低到100千瓦。这扩大了市场中参与的储能主体范围,有助于提升市场内部竞争活力,驱动资源配置向更优、更广的方向发展。第841号命令还明确了与储能设备充电状态相关的约束条件,确保储能设备不会同时充电和放电;同时考虑了储能设备的有限性,以划定容量值。

2022年8月颁布的《通胀削减法案》(IRA)将独立储能纳入ITC税收抵免补贴范围。此举可大幅降低储能装机对于光伏的依赖性,将太阳能和储能“发展途径”脱钩,提升储能项目选址的灵活性,并大幅缩短项目建设时间。同时,符合条件的独立储能前期资本成本降低约30%,项目经济性将显著改善。预计IRA有望推动美国市场配储时长从2.6小时延长至4小时,并逐步向6~8小时长时储能拓展。项目分布范围有望由当前主力市场加州、得州等地区,扩张到中部和东部其他地区。具体而言,表前独立储能首次可以获取6%~8%的补贴。2023—2033年建成的1兆瓦以上的大型储能可获得6%的补贴,若满足本土要求,补贴可增至8%。2023—2033年的户用储能直接补贴30%,同时3千瓦时以上的储能系统也将纳入此范畴。

根据美国联邦体制,各州在电力市场监管和储能发展上的政策也是相对独立的。除联邦政府层面对储能进行支持外,美国各州也陆续设立了相应的储能目标和策略,推动储能项目落地与发展,如表1-3所示。目前已有大约15个州正式颁布了至少一项旨在消除储能障碍的实质性立法或监管政策,其他各州也正在开放监管文件和制定法规等方面进行努力。其中,加州是政策驱动型机制推动储能发展的典型代表。加州于2008年将储能纳入自发电计划,对用户安装储能系统进行补贴,补贴标准约为200美元/千瓦时。2013年,加州公用事业委员会(CPUC)制订储能强制采购目标计划,要求在2024年之前安装投运1.325吉瓦的储能系统,之后又将该目标提升至1.825吉瓦。2020年2月21日,加州公用事业委员会在其综合资源规划(Integrated Resource Planning,IRP)中提出到2030年加州将部署装机容量为5.9吉瓦的太阳能发电设施和装机容量为2.1吉瓦的电池储能系统。此外,马萨诸塞州、新泽西州、弗吉尼亚州等多个州都设立了储能装机的具体目标,各州规划的储能装机容量均超过8吉瓦。

表1-3 美国各州储能政策

各州的储能支持政策可以归纳为以下几种类型。

一是直接由公用事业监管部门制定储能的采购任务。比如加州的公用事业公司是储能强制采购目标计划的主要实施对象,并且承担所采购储能项目的成本,以获取投资回报。此外,马萨诸塞州、新泽西州、纽约州等州也都效仿加州的模式,要求公用事业公司配置储能。该模式的优点是公用事业公司能够选择对电力系统最优的储能部署位置,同时也能够通过电价回收储能投资的成本,但缺点是对储能需求规模的估计可能会出现偏差。

二是提供税收抵免等财政激励措施。美国各州政府对于储能发展的财政激励政策大多是采用税收抵免的方式,即对于储能投资提供一定的免税额度。税收抵免可在联邦或州一级通过支持市场需求和促进储能与传统资源相比的成本竞争力来增进储能的广泛部署。值得注意的是,目前大部分州的税收抵免都要求储能与分布式光伏相结合,同时对储能系统充电电力的来源做出相应规定。一般地,储能系统从光伏系统充电的比例越高,能够获得的税收抵免额度或比例也就越高。

三是对配置储能的分布式光伏采用净电量结算(Net Energy Metering,NEM)的方式。在净电量结算中,用户电表会记录用户从电网购电和用户光伏向电网注入电力的情况,在向用户收取电费时,只需要收取净值部分,但用户仍需要按月缴纳输配电费和表计服务费(Transmission,Distribution,and Meter Service Charge)。电网可以向安装可再生能源发电设备的用户购入盈余电力,或直接将部分可再生能源发电量从消费者电力消费总账单中扣除。NEM的结算模式则是按照电力的零售市场价格作为标准,向分布式光伏用户固定支付报酬。该政策主要适用于美国的小容量机组及终端家庭用户,帮助用户回收光伏发电投资。