下载掌阅APP,畅读海量书库

立即打开

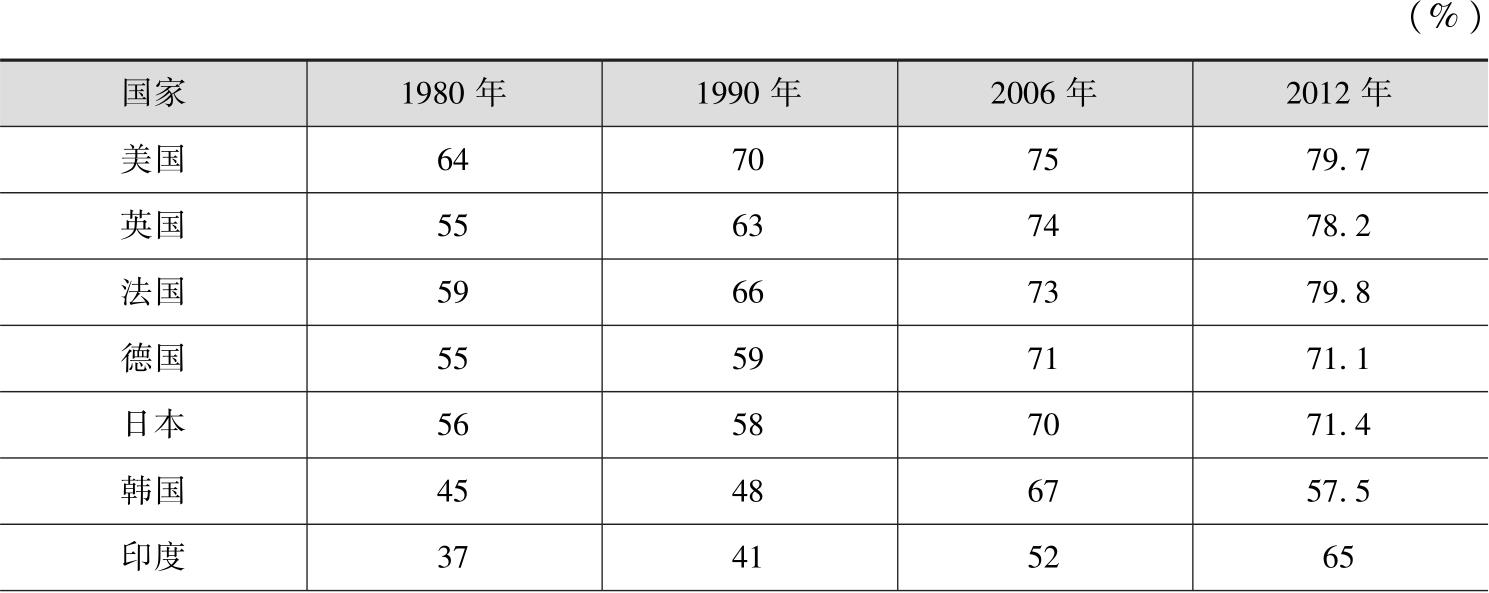

我们得出全球经济已经进入服务经济时代这一判断的主要依据:一是全球服务业占GDP比重已经连续20多年达到60%以上。从世界各国的生产总值构成来看,全球服务业占GDP的比重从1980年的56%上升到2010年的71%,而发达国家在2006年就已经达到了70%的比重,中等收入国家达到61%,低收入国家达到43%。在服务业内部,2006年发达国家生产性服务业的比重就已超过50%

(见表1)。二是服务业吸收就业比重不断增加,西方发达国家这一比重普遍达到70%左右,少数发达国家达到80%以上。三是全球服务业直接投资规模占总投资比重已经从2002—2008年连续7年达到60%以上

。服务领域跨国投资占全球跨国投资总额的2/3,服务业投资目前已超过制造业。

表1 部分国家服务业占GDP比重

续表

资料来源:http//en.wikipedia.org/wiki/List_of_countries_by_GDP_sector_composition#List(维基百科)。

除这3个重要指标之外,还有一个重要特征就是,制造业与服务业的融合度越来越高,生产性服务业与制造业之间的关系越来越密切,二业之间的边界越来越模糊,呈现出融合互动、相互依存、相生相伴的发展态势,因而人类经济活动由产品经济转向服务经济,由制造化转向服务化、现代化的生产体系。

制造业与服务业的融合发展已经成为全球经济发展的重要趋势,也成为人类进入信息化时代后,现代产业发展的一个重要特征。这一特征主要体现在:从国际产业转移来看,服务业转移已经成为主要趋势;从产业发展来看,制造业服务化倾向越来越明显;从企业的经营活动来看,企业的重心已经由单纯的制造、单纯的服务转向服务与制造相互融合,企业的组织方式、盈利模式、产业链、利润增长已经由服务业决定;从国家经济竞争力来看,生产性服务业的发展水平如何,决定了一个国家参与国际分工的地位、产业控制力和竞争力。发达国家在传统制造业衰退的情况下,主要依赖生产性服务业实现经济的持续增长与繁荣。

随着信息技术的不断发展以及金融危机之后新一轮科技革命的爆发,二业融合的趋势也将得到加强。正确认识这一发展趋势,有效制定加快中国制造业与服务业融合发展的战略与产业政策,最大限度地发挥全产业链、价值链优势,对于改变过去以加工制造业为主的分工地位,优化产业结构,改善制造业与生产性服务业发展不相协调的状况,为实现产业结构的成功转型升级提供动力与保障,具有重要现实意义。

近年来,学术界关于制造业与服务业融合发展的研究越来越多。Eswaran和Kotwal(2002)指出,服务部门的扩张通过两种途径促进制造业发展,一是促进生产专业化和分工深化;二是降低投入制造业的中间服务成本。Ana M. Femandes(2009)探讨了1997—2004年东欧转型经济体服务业的表现和绩效,发现服务业的自由化对于下游的制造业发展和劳动生产率水平的提高都有积极的作用。Hansan(1990)发现制造企业在生产活动中的创新引发了生产性服务业的创新,而由服务创新产生新的需求反过来又会引发制造企业的生产创新。Bathla(2003)、Paolo(2005)等国外学者认为,技术变化引致的“垂直分离”促进了地理区间服务业的独立化,增强了生产性服务业和制造业的相互依赖,意味着二业之间呈现出相互作用、相互影响、相互融合的互动发展关系。吕政等(2006)将生产性服务业划分为种子期、成长期和成熟期3个发展阶段,进而探讨不同阶段生产性服务业与制造业的互动关系。Lundvell和Borras(1998)、植草益(2001)、周振华(2002)等学者利用产业融合的实际案例,研究认为制造业与服务业呈融合态势。

关于二业融合的方向,学者们普遍认为,从发达国家的经验看,伴随着服务业比重的上升,国民经济将呈现“软化”现象,即制造业的服务化现象,这一现象将导致制造业与服务业之间传统意义上的边界变得模糊甚至消失。刘继国(2006)根据经合组织(OECD)中9个国家的投入产出表样本数据得出结论:20世纪70年代以来,制造业中间投入出现服务化趋势

。郭跃进(1999)认为,制造业发展的重要趋势是制造企业的服务化经营,并认为这一趋势是制造业技术进步、微利竞争、用户需求发展等因素所带来的,制造业经营服务化对全面提升企业的市场竞争力具有重要作用。霍景东、夏杰长(2007)认为,二业融合的趋势体现在,一是制造业投入服务化;二是制造业服务化经营,即产出服务化。王德波(2011)认为,需求变化、生产方式和交易方式的变革,促使服务与产品的融合,服务业与制造业的业务、组织和管理的融合,生产者和消费者的融合。

关于二业融合发展的历程,Vandermerwe和Rada(1988)从企业提供产品形态的视角将其划分为3个阶段:货品或服务阶段、货品+服务阶段、货品+服务+支持+知识+自我服务阶段。李美云(2006)认为,第一阶段为旧生产方式下不同产业间高度分立,产业间分工明确;第二阶段为制造业和服务业由分立走向融合;第三阶段为服务业进行跨产业融合。安筱鹏(2012)从4种制造业转型模式、11个行业典型案例对制造业服务化路线图进行了阐释。

关于促进二业融合的对策,魏江、周丹(2011)认为,应构建二业融合互动发展的体制机制,消除体制性障碍,建立公开透明、高效规范的市场监管体制。李文秀、夏杰长(2012)认为,二业融合的实现路径是信息技术推广与应用、通过公共创新平台进行自主创新,从而促进关键技术领域的研发协作体系建设。

从国际国内状况来看,制造业与服务业融合主要呈现出以下趋势与特征。

所谓制造业服务化,一方面指制造业投入产出的服务化,另一方面指制造企业经营的服务化。

研究表明,服务中间投入占制造企业中间投入成本可以达到70%左右的水平。江小涓(2008)对联想、海尔、中兴、华北制药等14家国内大型制造企业的调研证实,其产品从开始投入到实现销售全周期中有80%以上的时间处于流通销售过程,服务投入占中间投入的比重在30%~60%。杨玉英(2010)的研究也证实,对生产性服务业的有效需求近69%来自第二产业,中间需求较高的生产性服务业主要包括研发、邮政、租赁和商务服务、交通运输及仓储、金融、综合技术服务、信息传输计算机服务和软件。

(1)国际层面的分析。麦肯锡报告曾探讨了二业之间的模糊界限,认为除生产外,制造业还包括一系列服务类活动,如研发、市场、销售以及客户支持,这些服务类活动已经成为制造企业的主要工作内容。根据其研究发现,美国制造业服务型岗位由2002年的32%增加到目前的34%,说明发达经济体中,30%~55%的制造业岗位提供服务型工作,服务投入为产出回报的20%~25%。每一美元的产出,用于美国制造业服务投入的就有19美分,产生了每年9000亿美元的服务需求,与此同时,服务带来了1.4万亿美元的制造需求

。

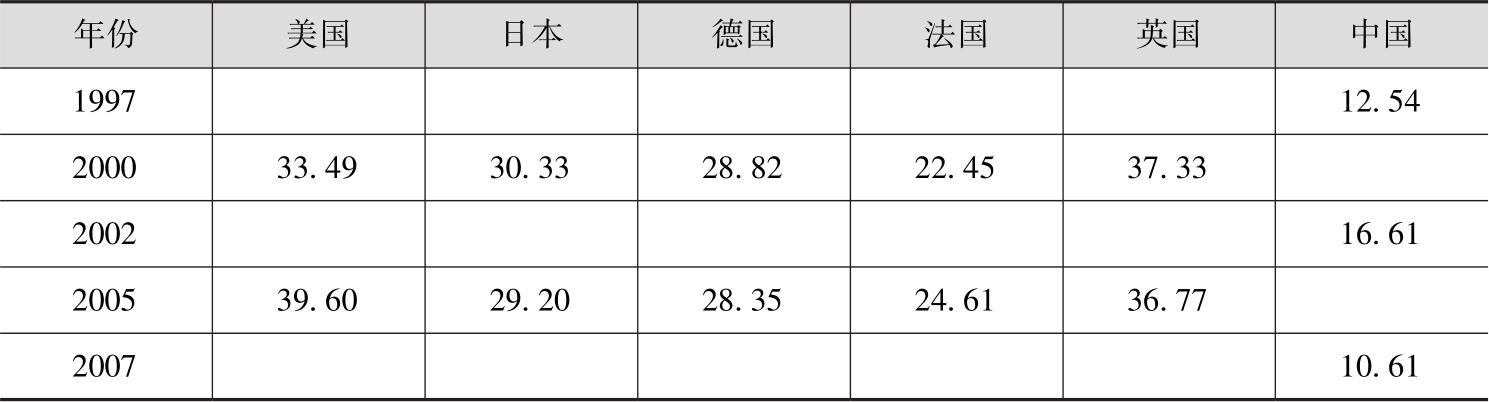

从表2可以看出,20世纪中后期开始,发达国家制造业对服务业依赖程度的增长,说明制造业服务化已成为世界经济发展的一个趋势。

表2 各个国家制造业对服务投入的依赖程度

续表

数据来源:OECD统计资料。

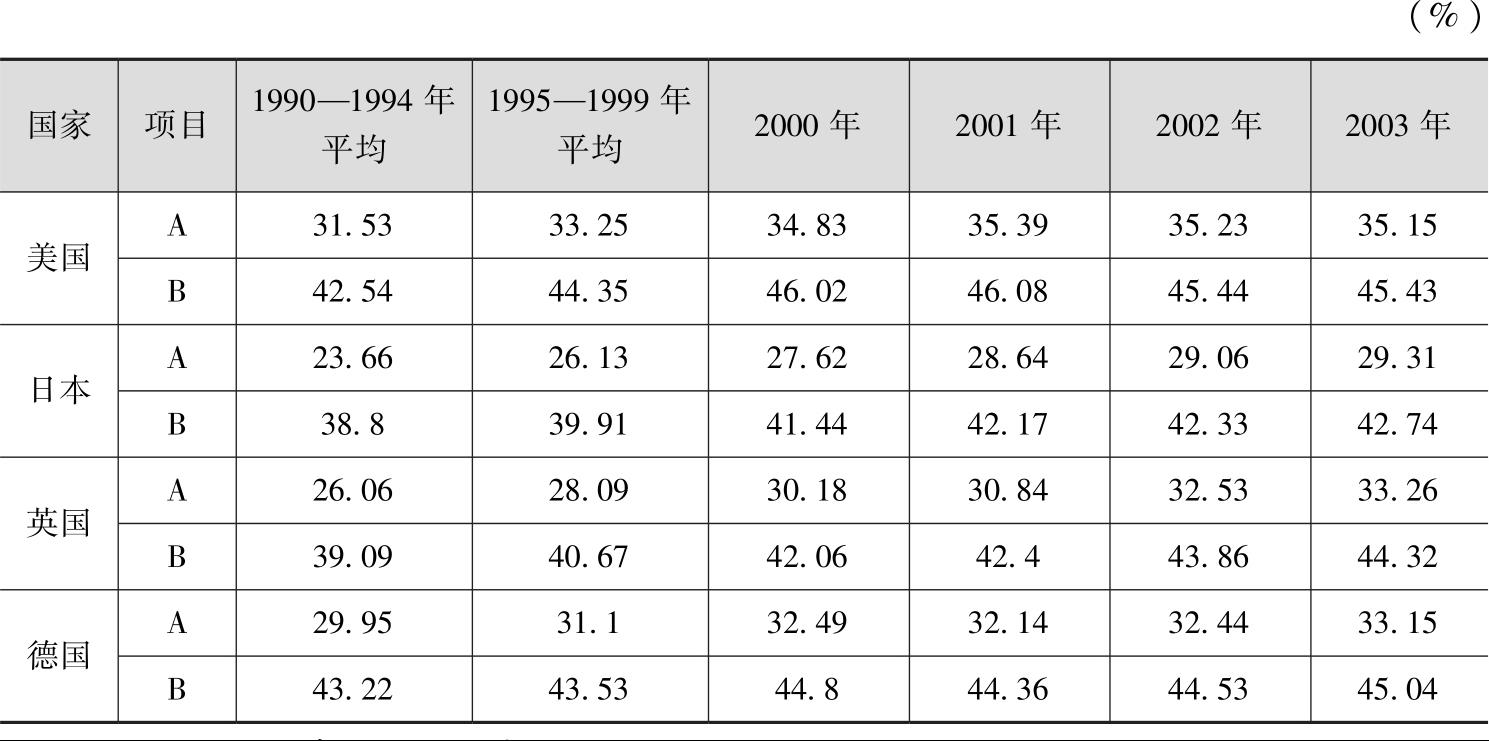

发达国家生产性服务业的比重变化也可以证明,制造业对服务业的依赖程度加深。如表3所示,20世纪90年代开始,发达国家生产性服务业占服务业的比重就已达到40%,目前均已超过50%。

表3 发达国家的生产性服务业比重

注:(1)A代表生产性服务业增加值占GDP的比重;

(2)B代表生产性服务业增加值占全部服务业增加值的比重。

数据来源:OECD STAN database。

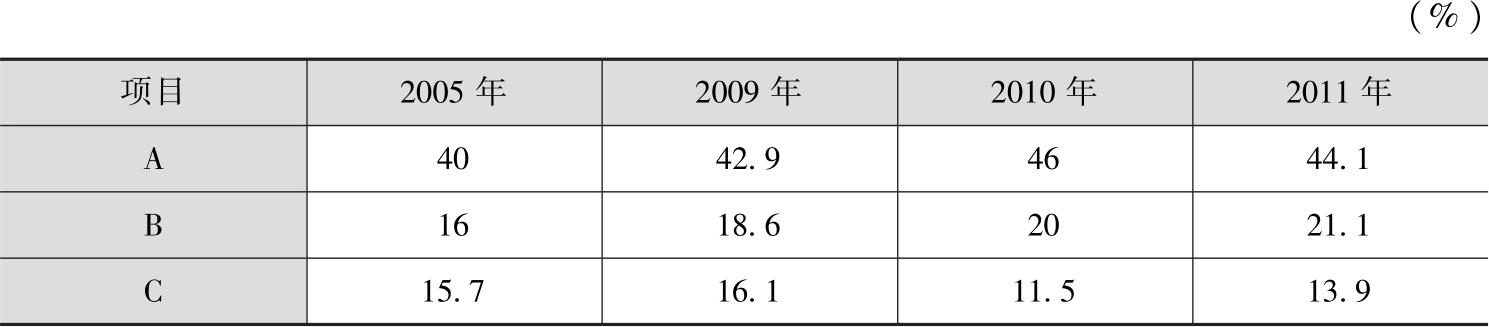

(2)国内层面的分析。进入21世纪以来,中国制造业服务化趋势逐渐明显。其中,从近10年中国生产性服务业较快发展可以得到证实。如表4所示,2010年生产性服务业增加值占全部服务业的比重达46%,占GDP比重为20%;生产性服务业城镇就业人数达3778.8万人,占全国城镇就业的比重达28.95%;生产性服务业固定资产投资占全国固定资产投资的比重达11.5%。

表4 中国生产性服务业占比

注:(1)A代表生产性服务业增加值占全部服务业增加值的比重;

(2)B代表生产性服务业增加值占GDP的比重;

(3)C代表生产性服务业FDI占全社会固定资产投资的比重。

数据来源:国家统计局网站《国家统计年鉴》。

随着现代制造业体系的不断发展,在工业产品的附加值构成中,纯粹的制造环节占比越来越低,而研发、工业设计、物流、营销、品牌管理、知识产权管理、产品维护等服务环节占比越来越高。以汽车产业为例,当汽车工业进入发展时期,单纯的汽车制造投资回报率为3%~5%,而围绕汽车的服务投资回报率高达7%~15%。

以跨国公司为例,许多制造业跨国公司通过战略转型,主营业务、业务增值、管理模式及盈利来源均以服务为主,成为典型的服务企业。制造服务化实现了制造业在产业形态、发展模式上的根本性变革,使企业在服务中找到了更广阔的发展空间。

过去100多年来,从以福特汽车流水线生产为标志的大规模制造到以降低库存为核心的丰田生产方式以及后来相继出现的敏捷制造等新的制造模式,多数制造模式的变革都着力于改变产品生产活动及其组织方式。20世纪90年代后,跨国公司为了寻求价值增值和保持企业的核心竞争力,纷纷进行价值链重心的调整,主营业务开始由制造向服务衍生和转移。跨国公司将生产、组装等价值较低的生产活动外包给制造商,公司主体功能转为服务,资源集中在增值空间更大的研发、设计、物流、营销、售后服务、财务管理、供应链管理、品牌管理等方面,服务在企业销售额、利润中所占比重越来越高。越来越多的跨国制造公司变为名副其实的服务企业。2005年,美国《财富》杂志评选的全球500强企业共涉足51个行业,其中28个属于服务业;从事服务业的跨国公司有281家,占56%;有两成跨国制造企业的服务收入超过总收入的50%。据德勤公司对80家制造企业的调查,在从事制造业的跨国公司中,其服务收入占总销售收入的平均值大于25%,19%的制造公司服务收入占总收入的比重超过50%

。

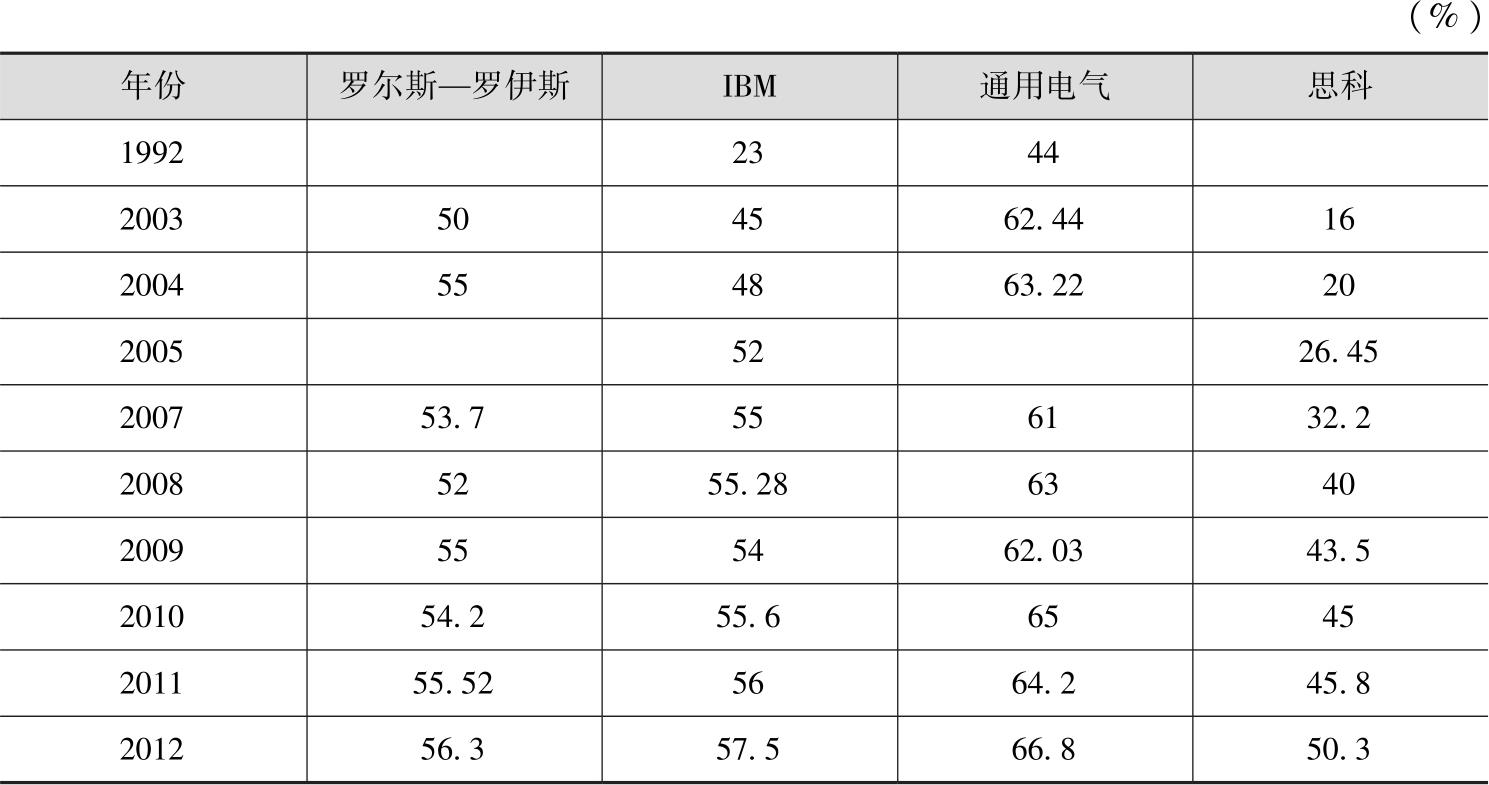

进入21世纪以来,全球最大的航空发动机制造商罗尔斯—罗伊斯公司通过改变运营模式,扩展发动机维护、发动机租赁和发动机数据分析管理等服务,通过服务合同绑定用户,增加了服务型收入。该公司销售的现代喷气发动机中55%以上签订了服务协议,民用发动机订单80%含有服务协议,2007年服务收入达到公司总收入的53.7%

,波音、空客的发动机由原先向该公司购买改为租用,发动机一旦出现故障,该公司在机场驻有专人修理。GE公司凭借其技术和管理优势在全球市场进行贴牌制造、连锁经营等。GE公司在20世纪80年代在全球24个国家共拥有113家制造厂,其产值中传统制造产值的比重高达85%,服务产值仅占12%。目前,该公司技术+管理+服务所创造的产值占公司总产值的比重已经达到70%

,服务收入达到总收入的2/3。IBM公司在20世纪90年代由制造型企业转型为服务型企业,2005年IBM公司服务收入占比超过50%,利润连年增长达10%以上(见表5)。

表5 部分跨国公司服务收入占总收入的比重

数据来源:维基百科、人大经济论坛。

所谓服务业制造化,一方面,指服务业加强向制造业的渗透;另一方面,指服务企业产业链向制造业领域延伸。

从上述生产性服务业的增长来看,一方面,制造业对服务业的需求在增长;另一方面,服务业对制造业的渗透显著增强。特别是金融、物流、研发、设计、品牌营销、咨询等服务部门,以制造业为主要市场,为制造业服务的比重不断增加。

在日本1970—1980年的高速发展阶段,制造业对服务业的中间需求年均增长率为13.4%,高于对制造业本身的中间需求年均增长率的11.3%。另据美国1997年对本国公司的调查,销售额在8000万美元以上的公司中,其服务开支增加了26%。在公司的总支出费用中,信息技术服务占30%、人力资源服务占16%、市场和销售服务占14%、金融服务占11%,仅这几项服务支出已经占到总支出的71%

。发达国家服务业的快速发展是通过为制造业提供各种服务,极大地提升制造部门的效率,从而获得了市场空间。例如,1950年美国制造业1400万工人创造的价值为2530亿美元,现在同样数量的工人创造的年产值为1.5万亿美元。

这一现象主要表现在:一方面,在价值链上处于主导地位的服务企业,凭借其技术、管理、销售渠道、品牌等优势,在全球市场采用选择工厂进行贴牌生产、连锁经营等方式嵌入制造企业中,共同向消费者提供服务。这里仍以跨国公司为例。例如,麦肯锡凭借其人力资源优势为全球制造企业提供咨询服务,麦当劳凭借其品牌优势在全球选择原材料生产商、加盟店等,香港利丰集团凭借其先进的供应链管理模式与全球各地的制造企业开展紧密合作,沃尔玛通过长期采购物美价廉的“中国制造”商品而获利丰厚。

另一方面,一些服务企业在价值链高端具有核心能力,掌握了核心技术、核心业务。例如,研发企业拥有自己的发明专利,设计机构拥有自主创新设计,物流公司拥有自己的网络等。这些服务企业利用自身在产业链高端的控制力,为了寻求全产业价值链的价值增值,纷纷建立自己的生产加工基地。例如,一些研发机构、设计机构、软件企业利用自主知识产权相继成立自己的制造工厂。思科公司是提供IT服务解决方案的大型跨国企业,其设备和软件产品主要用于连接计算机网络系统,目前在新加坡、马来西亚、泰国和中国有7家设备制造厂生产网络设备,同时进行产品测试与新产品开发;Google研发中心于2007年公布Android手机操作系统,紧接着推出自己品牌的手机,在收购摩托罗拉后开始在中国内地建厂生产。

制造业服务化与服务业制造化相向发展,使得产业价值链重构为一条既包含制造业价值链增值环节,又包含服务业价值链增值环节的融合型产业价值链,与原有单纯的服务业价值链和制造业价值链相比,具有更广阔的利润空间和增长潜力,在产业层次上表现出明显的结构升级效应。

进入21世纪以来,由于互联网信息技术的普及和应用,从根本上改变了服务产品的无形性、不可储存性、生产与消费同时性等传统属性,使服务变得有形化、可储存、可贸易,由此带动了以服务外包为引擎的服务贸易的空前发展。“光纤电缆、先进的压缩技术和航空工作流程软件可以将设计从莫斯科发到美国,波音公司在莫斯科办事处的每一层楼上装有视频会议设施,莫斯科工程师如果有问题需要和美国工程师同时商讨,可以进行面对面的交谈”

。信息技术使服务跨越时间和空间的界限。例如,浙江中小企业只有制造加工能力,而没有产品设计能力,但通过互联网每个企业都能看到世界各国专业设计公司的设计样品,只需要支付少量的费用就可以点击进入,获得样品的详细设计图纸进行生产。

服务外包成为全球服务业转移、服务全球化的主要方式和增长引擎,不仅使制造业与服务业分工进一步深化,极大地提高了服务专业化水平,而且使制造业与服务业的关联性、密切性、协同性进一步提高,极大地促进了服务业的规模化、市场化和国际化;与此同时,也极大地提高了制造业的生产效率和产业竞争力,成为制造企业增强核心竞争力的重要手段。越来越多的制造企业出于节约成本、聚焦主业、增强核心能力等因素的考虑,将原来的自我服务外包给专业的服务提供商来完成。

服务外包成为服务业与制造业融合的主要方式,二者具有明显的共生关系。由于二业相互融合的趋势增强,导致了企业对服务的中间投入增加,带动了全球各类生产性服务业的发展,而这些服务主要是通过在岸或离岸的外包方式实现。

随着跨国公司全球生产网络的布局,企业内分工、产品内分工的特征更加突出,由此带动了服务业离岸。王晓红(2008)研究证实,进入21世纪以来,跨国公司在中国设立研发中心、设计创新中心的数量明显增加。由于跨国公司的制造业转移导致对生产性服务业的需求增加,使得以软件信息服务为主的高端生产性服务业外包成为主要特征。例如,跨国公司为了适应本土化的战略需要,在转移生产加工基地后,通常转移配套的物流、金融等服务体系;通常要进行本土化的研发和设计,除设立独资研发创新中心外,还大量采用委托方式将这些服务外包给本土专业公司。

从服务外包发展趋势来看,随着服务全球化深入发展、服务外包模式不断创新,服务外包业务范围已经由基础性的、共性的、非核心的业务逐步发展到高端的、个性化的、核心的业务;服务外包领域已经由ITO为主向BPO、KPO拓展,2011年的全球离岸市场中ITO、BPO分别占61%、39%,IDC预计2015年美国发包业务分别为ITO占52.1%、BPO占21.6%、KPO占26.3%

;发包方和承接方的格局已经由发达国家为主体转向新兴经济体与发展中国家相互渗透。2011年,全球服务外包市场规模为8200亿美元左右,其中ITO为6440亿美元、BPO为1760亿美元,KPO作为目前服务外包中的知识密集型产业,已经从最初的12亿美元发展到100亿~120亿美元,年均增长率达30%~40%;2011年离岸市场规模为1100亿美元左右。2012年,全球服务外包市场规模达到9750亿美元,并保持30%~40%的增长率,预计到2020年全球服务外包市场将达到1.65万亿~1.8万亿美元

。目前95%的全球财富1000强企业已经制订了业务外包计划。

产业集聚不仅是制造业与服务业发展的共同特征,也是二业融合的主要产业组织形式,各类产业园区、产业集聚区往往成为二业融合的重要载体。例如,一个制药业集群,集聚了若干制药生产企业,同时也集聚了各类为之服务的研发机构、物流公司、金融、产品认证、知识产权等生产性服务机构,以及休闲娱乐等生活性服务机构,由此构成了产业集群的服务支撑体系,为制造业提供各类配套服务,推动了产业集群的健康发展。这种集聚化、配套化的产业组织形态,不仅能够使制造商和服务提供商共享基础设施、技术、人才等资源要素,同时大大降低了双方的信息搜寻、交通、生产、服务和交易等成本,增加双方市场机会,促进双方合作交流,共同享受规模经济带来的收益。尤其为生产性服务业提供了市场空间,使服务经济更好地体现在实体经济体中,有利于提升全产业链的价值和产业竞争力,同时也有利于区域经济结构的改善,促进区域制造业和服务业共同发展,带动结构升级。

20世纪70年代以来,发达国家城市开始实施“退二进三”战略,制造业逐步向郊外迁移,服务业成为主要经济结构,尤其是生产性服务业的产值、就业占比不断扩大,成为推动城市经济增长的主要动力。随着服务业和制造业的不断融合,服务业在空间上呈现的这种集聚现象,不仅带来了专业化和规模经济,还使得知识外溢,企业之间共享信息。Miller 2001的研究显示,伦敦集聚了英国商业服务、金融服务、电影电视媒体制作等最重要的服务业集群;美国好莱坞集聚了电影电视等影视产业,硅谷则集聚了高新电子产业;巴黎是国际知名的时尚之都,巴黎市区集聚了巴黎70%的金融机构、60%以上的服务业企业、15%的商业中心;东京是日本的金融和管理中心,同时也是日本最大的商业、服务业中心,45%以上的上市企业集聚于此;英国曼彻斯特曾经是著名的制造业中心,目前服务业增加值占GDP比重已超过70%;纽约从世界制造业中心转型为金融中心、现代服务业中心。

在中国推进新型工业化过程中,产业集群已经成为有效的生产组织方式。珠三角、长三角都在二业融合中表现出明显的产业集群的特征。例如,深圳集聚了一批工业设计企业,以珠三角的加工制造业为市场依托开展服务。浙江温州以专业化协作为基础,形成了多个以皮鞋、服装、低压电器、打火机、剃须刀等为主导产品的中小企业集群,这些集群的发展形成了温州的“中国鞋城”“中国服装名城”“中国低压电器城”“世界打火机王国”“全球剃须刀总汇”等专业商品贸易市场,随着这些市场国际国内交易量的不断增大,有力地带动和支撑了温州产业集群的发展,形成了良性互动的关系。

郎咸平曾说过,今天的国际竞争已经不是单纯的企业竞争、产品竞争,而是进入了一个前所未有、全产业链的竞争时代,谁拥有完整的、有竞争力的产业链,谁就拥有发展先机。为此,郎咸平提出了“6+1”的产业链关系

,除产品制造之外,逐步向全产业链高端扩展,向价值链的上游攀升。

随着新技术、新业态、新管理模式的不断涌现,促进产业分工更加细化,产业价值链的增值环节变得越来越多,一种产品从开发、生产,到营销、配送、维护等,所形成的价值链过程开始分解、整合与重构,产品处于生产制造环节的时间只占少部分,大部分时间处在研发、采购、储存、运营、销售、售后服务等阶段,产业链条更多地集中在生产性服务环节,这些服务业的效率、增值空间、利润空间对全产业链的影响都很大,因此成为决定全产业链价值增值、利润来源的主要因素,也是全产业链控制力的决定因素。

从企业价值链来看,能够决定产品异质化程度的环节往往是获利最丰厚的环节,这些环节一端是上游环节,如研发设计;另一端是下游环节,如售后服务。于是,制造企业不再仅关注产品的生产,而是不断调整自身的物质、技术、人力和管理资源,加速向前期的研发设计,中期的管理、融资以及后期的物流销售、售后服务、品牌策划等全过程渗透,使企业价值链转移到能带来更多利润的服务环节。目前,很多企业通过组织创新,改变传统的组织方式和经营模式,建立集采购、销售、客户服务、物流等于一体的电子商务平台;一些企业通过建立上、下游企业供应链联盟,在销售、采购和物流等领域形成了网络化的营销体系,还有一些企业通过并购研发机构、物流企业等快速获取服务资源,使价值链向服务业延伸,形成了全产业链的盈利模式。

这些组织创新,通过制造环节与服务环节的分离,逐步形成了产业链上、下游一体化的生产组织体系,加速了制造业与服务业的融合发展。这一趋势在高科技产品中更为明显:在高科技产品中,服务价值的比重往往超过实体价值的比重。例如,机械、电子设备制造企业事实上不再是简单的销售产品,而是在销售产品的同时,提供与该产品配套的包括信息系统、配套软件、操作程序以及维护服务等在内的一个完整的服务系统。

例如,HP公司通过兼并服务性企业,从而能够为客户提供从硬件到软件、从销售到咨询的一揽子服务;全球最大的工程机械制造商卡特彼勒公司,通过开发生产性服务系统来促进产品的销售,建立起一个涵盖产品、技术与服务的完整产业生态链条;苹果公司在进行手机销售的同时,注重售前的用户体验、售后信息反馈与产品维护,服务贯穿于始终。

信息技术成为制造业与服务业融合的黏合剂和推进器。进入20世纪90年代,随着信息技术的快速发展,产业融合进一步深化、范围进一步拓展。信息技术的产生,使传统意义上的制造业与服务业边界越来越模糊,二者不再是简单的分工关系,而是更多地表现为“你中有我、我中有你”的融合趋势。从而使大量的服务物质化、有形化,具有与物质产品同样的特征。

由于信息技术具有渗透性、带动性、倍增性、网络性和系统性等特点,推动了产业之间的融合,信息产业本身就是信息设备制造、信息服务两大产业融合的结果。例如,软件产业,其硬件产品属于制造业,编程、维护等属于服务业;录像带、软件光盘、电子书籍等,其硬件属于制造业,内容创意则属于服务业。

在信息化进程中,随着信息资源投入增大、信息流规模扩大,生产与消费、产品与服务更加紧密地结合在一起;随着信息流的进一步泛化,其黏合性将使原先的产业界限不清晰,特别是制造业与服务业界限的模糊化,二业的关联性、密切性、协同性进一步提高。IBM公司在发达制造业基础上开展IT业务,提出了用“服务产品化”的方法来创新IT服务,在信息技术的推动下成功转型为提供硬件、网络和软件服务的大型跨国企业。通用电气进军电子商务领域,基于B2C运作模式开展在线销售、在线设计、在线咨询等服务,推动了产品生产与网络营销的一体化进程。

[1]江小涓,等.服务全球化与服务外包:现状、趋势及理论分析[M].北京:人民出版社,2008.

[2]王晓红.中国设计:服务外包与竞争力[M].北京:人民出版社,2008.

[3]王晓红.中国服务外包:跨越发展与整体提升[M].太原:山西经济出版社,2012.

[4]杨玉英.中国生产性服务业发展战略[M].北京:经济科学出版社,2010.

[5]刘继国.制造业服务化发展趋势研究[M].北京:经济科学出版社,2009.

[6]魏江,周丹.生产性服务业与制造融合互动发展——以浙江省为例[M].北京:科学出版社,2011.

[7]吕政,刘勇,王钦.中国生产性服务业发展的战略选择——基于产业互动的研究视角[J].中国工业经济,2006(8).

[8]植草益.信息通迅业的产业融合[J].中国工业经济,2001(2).

[9]周振华.新型工业化道路:工业化与信息化的互动与融合[J].上海经济研究,2002(12).

[10]郭跃进.论制造业的服务业经营趋势[J].中国工业经济,1999(3).

[11]霍景东,夏杰长.制造业与生产性服务业:分行、互动与融合的实证分析[J].经济研究参考,2007(41).

[12]李文秀,夏杰长.基于自主创新的制造业与服务业融合:机理与路径[J].南京大学学报(哲学·人文科学·社会科学),2012(2).

[13]王德波.产业融合的经济绩效[D].广州:暨南大学,2011.

[14]李美云.论服务业的跨产业渗透与融合[J].外国经济与管理,2006,28(10).

[15]ESWARM, KOTWAL. The role of the service sector in the process of industrialization[J]. Journal of Development Economics, 2002(2).

[16]ANA M, FERNANDES. Structure and performance of the service sector in transition economies[J]. Economics of transition, 2009, 17(3):467-501.

[17]HANSEN N. Do producer services induce regional economic development[J]. Journal of Regional Science, 1990, 30(4):465-476.

[18]BATHL A. Inter-sectoral growth linkages in India: implications for policy and liberalized reforms[J/OL]. http://ieg.nic.in/dis-seema-77.2003.

[19]PAOLO G, VALENTINA M. Technology and international competitiveness: the interdependence between manufacturing and producer services[J]. Structural Change and Economic Dynamics, 2005, 16(12):489-500.

[20]LUNDVALL B, B BORRAS. The globalizing learning economy: implication for innovation policy[R]. Commission of the European Union, 1998.

[21]Vandermerwe S S, RADA J. Servitization of business: adding value by adding services[J]. European Management Journal, 1988, 6(4):314-324.