下载掌阅APP,畅读海量书库

立即打开

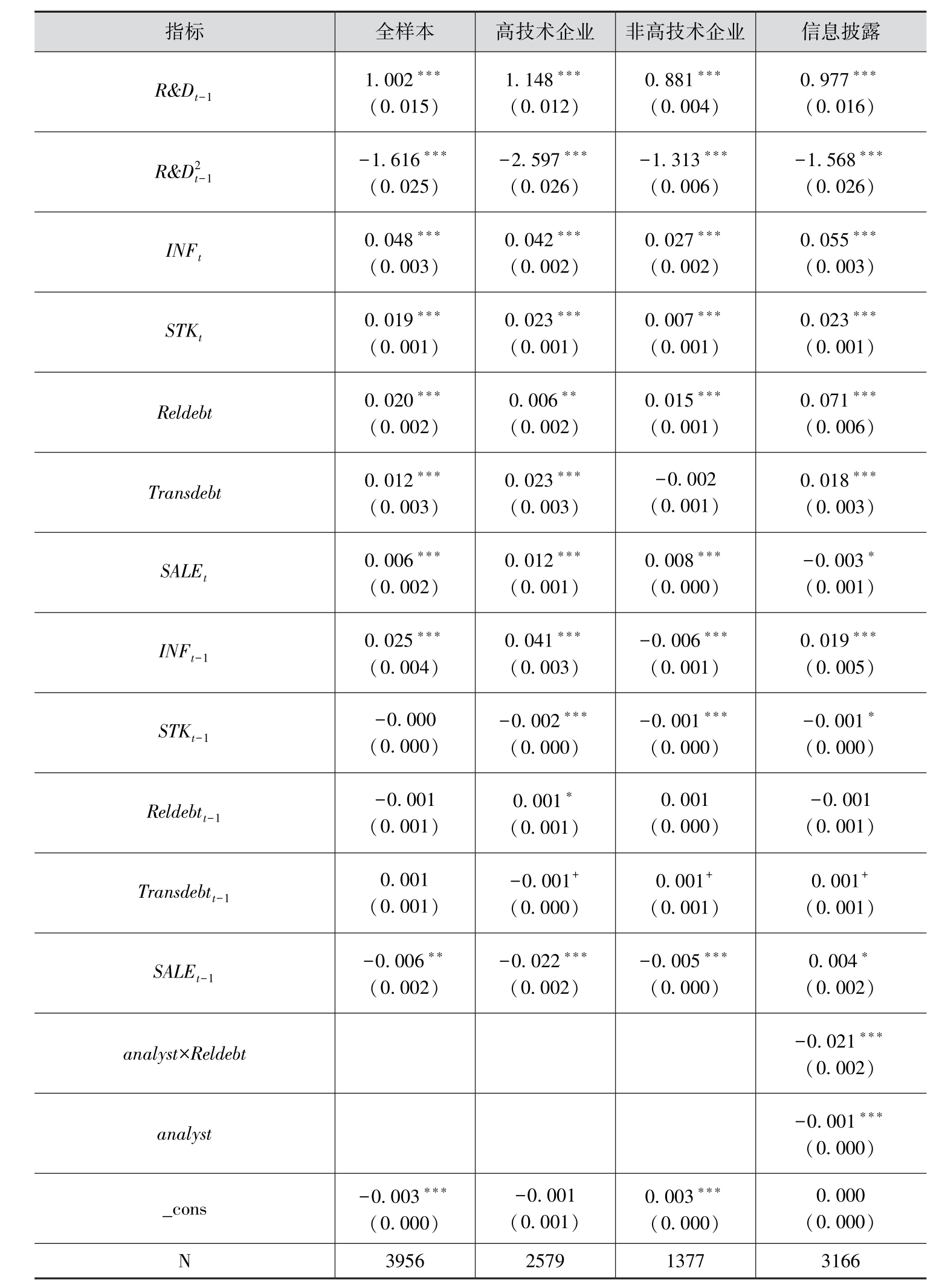

实证结果见表5。关系型债务与交易型债务融资系数均在0.1%水平上显著为正,但系数上,关系型债务融资大于交易型债务融资(0.02>0.012),这说明企业关系型债务融资对研发投入强度的促进作用更大。这是由于相对于交易型债务融资,关系型债务融资具有科层治理机制,能有效控制研发投入中的交易风险,促进企业研发投入活动。

表5 异质性债务融资对研发投入强度的影响

注:***、**、*和+分别表示系数在0.1%、1%、5%和10%水平上显著。括号内是各估计参数的标准差。

将样本分为高技术企业与非高技术企业两组。实证结果显示,异质性债务融资作用在两类企业中完全相反。非高技术企业中,关系型债务融资大于交易型债务融资。关系型债务在0.1%水平上显著为正,交易型债务系数不显著,仍支持关系型债务融资具有促进研发投入作用的结论,与全样本结果一致。高技术企业中,关系型债务融资小于交易型债务融资。虽然关系型债务融资与交易型债务融资系数均在1%水平上显著为正,但交易型债务融资系数0.023大于关系型债务融资系数0.006,与全样本实证结果相反。基于前文分析,这是由于高技术企业的技术隐蔽性高、控制权一般较为集中,抑制了关系型债务融资的创新效应发挥。同时,由于企业缺乏抵押品等,贷款等关系型债务融资可获得性较差,因此关系型债务融资的创新效应有限。综上,企业关系型债务融资有利于促进研发投入强度,但该促进作用在高技术企业中被削弱,交易型债务融资对高技术企业的促进作用更强,从而验证了假设。

在关系型债务融资发挥的创新效应作用中,加入信息披露与关系型债务融资变量的交互项 analyst × Reldebt ,以及信息披露变量 analyst 。交互项系数反映了信息披露机制对关系型债务融资与研发投入间关系的调节作用。实证结果见表5(最右)。结果显示,信息披露变量与关系型债务融资变量的交互项系数在0.1%水平上显著为负,信息披露变量 analyst 系数也在0.1%水平上显著为负。这说明随着企业信息披露程度的提高,关系型债务融资对研发投入活动的促进作用减弱,从而验证了推论。这也间接说明关系型债务在影响企业研发投入活动中,很重要的机制是通过提供融资、结算等服务深入企业内部,全方位收集企业信息,缓解了信息不对称,减小了交易风险,从而促进企业研发投入活动。信息披露越充分,关系型债务融资的缓解信息不对称作用被削弱程度越高,支持企业研发投入作用越小。

为保证估计结果的有效性,继续进行随机误差项序列自相关性检验。对于全部样本回归,残差自相关AR(1)值为-1.33,P值为0.184;AR(2)值为-1.31,P值为0.189。自相关检验值均不能拒绝原假设,自相关检验通过,不存在二阶自相关,工具变量能够有效识别。Sargan test值为116.97,P值为0.999,不能拒绝工具变量联合有效的原假设,工具变量能够有效识别。系统GMM估计结果有效。分组估计结果也如此,在此不再赘述。

上述估计采用系统GMM、固定效应FE与混合OLS三种估计方式,并进行分组研究,可以认为是对研究结果的稳健性检验。本文进一步通过替换异质性债务融资变量的方式进行稳健性检验。将关系型债务与交易型债务计算替换为现金流量表法,作为稳健性检验。交易型债务用“发行债券收到的现金”表示;关系型债务用“取得借款收到的现金”表示。经检验发现结果稳健,在此不再赘述。

综上所述,相对于交易型债务融资,关系型债务融资能够发挥科层治理机制,控制研发交易风险,促进企业研发投入。由于高技术企业技术隐蔽性高、控制权较为集中,关系型债务融资创新作用有限,对应假设得以验证。进一步来看,加入信息披露与关系型债务融资变量交互项后,发现随着信息披露程度的提高,关系型债务融资对研发投入活动的促进作用减弱。证明了缓解信息不对称是影响关系型债务融资发挥作用的重要机制。