下载掌阅APP,畅读海量书库

立即打开

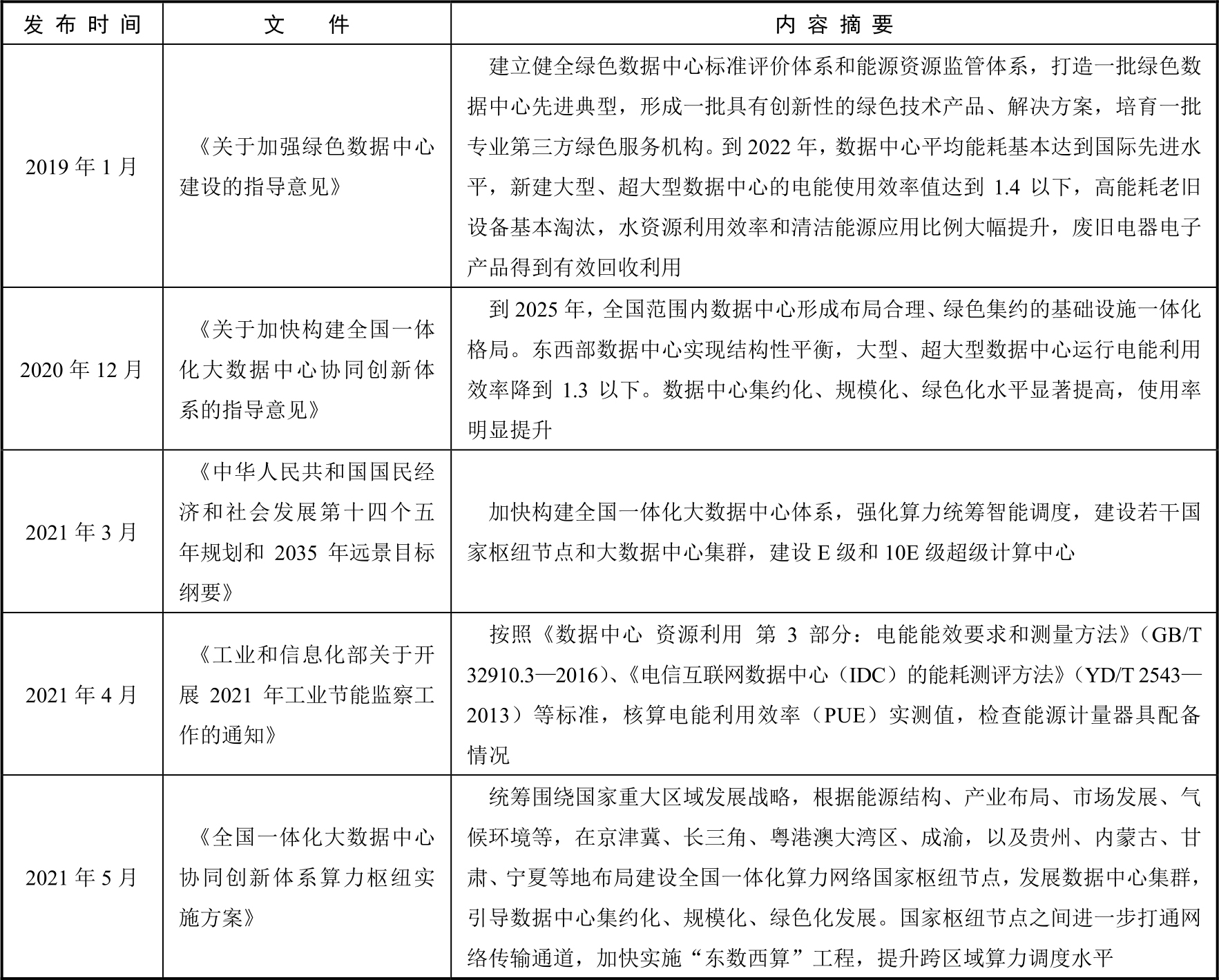

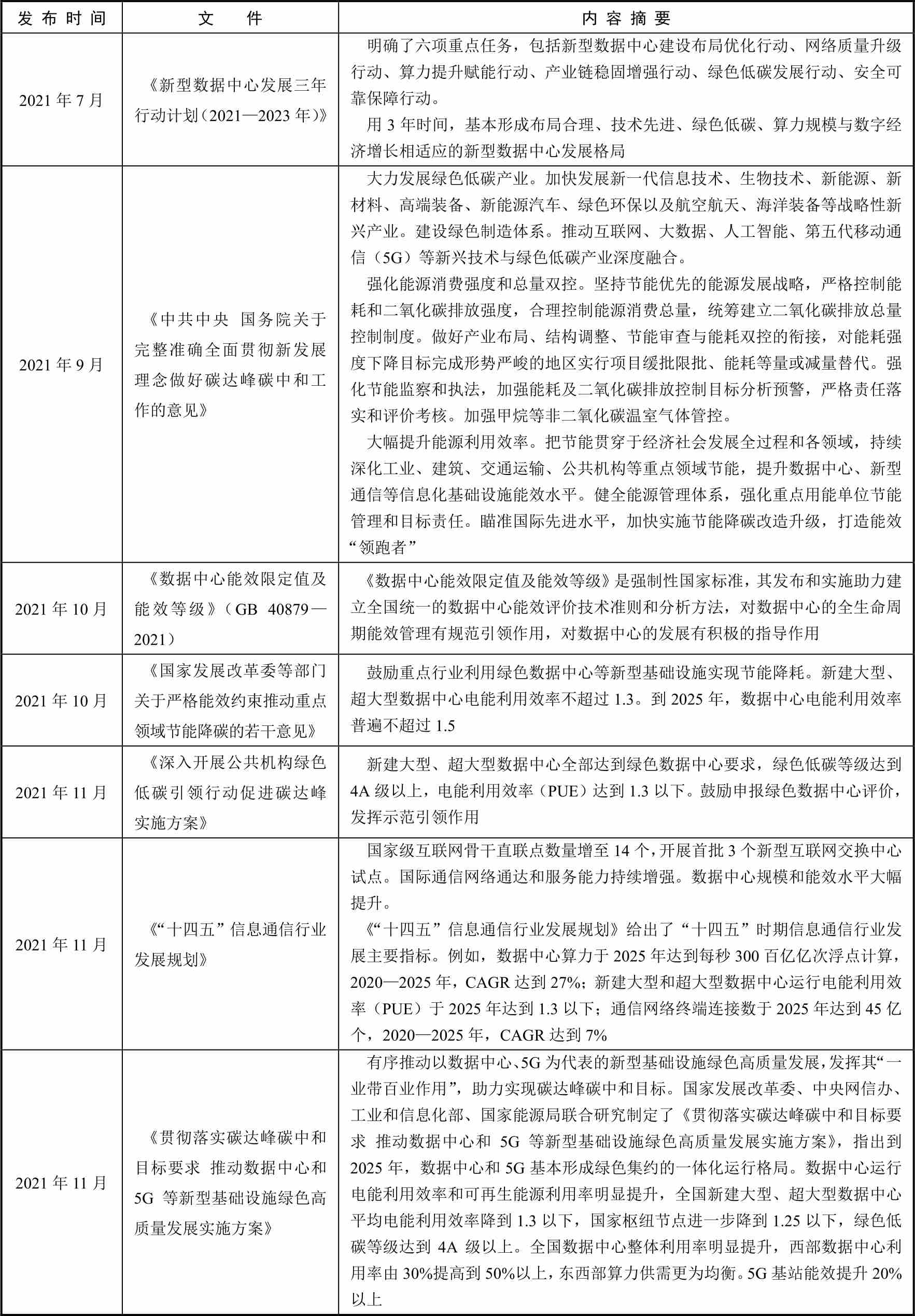

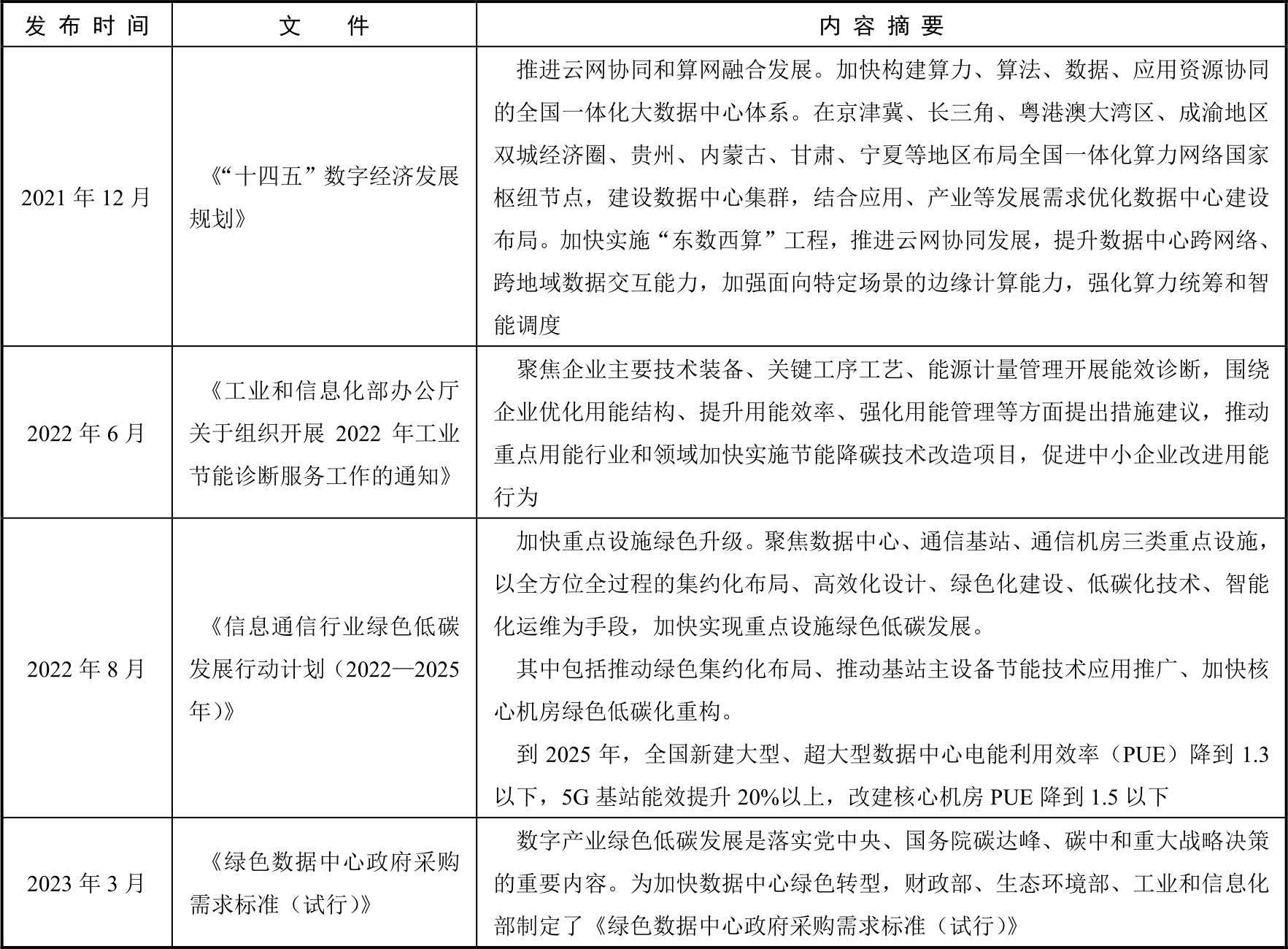

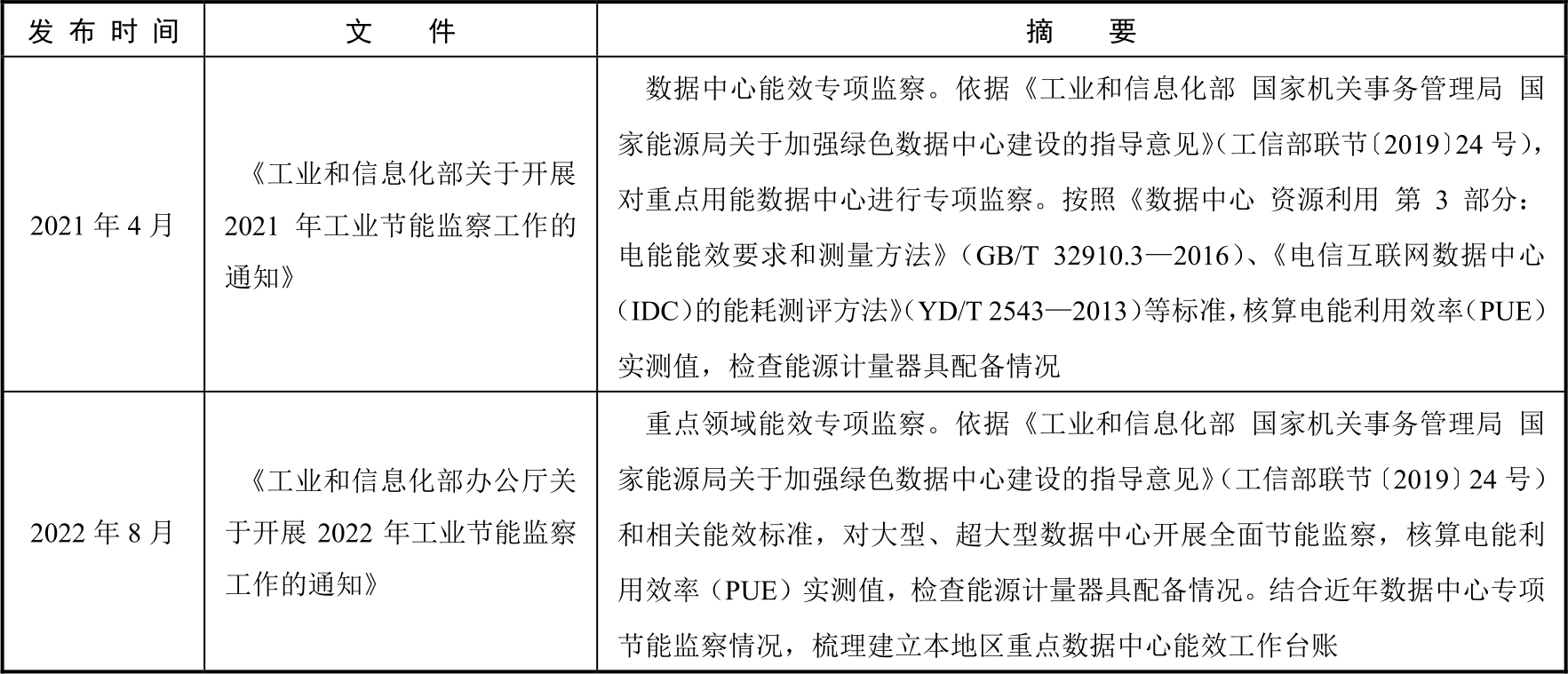

国家政策全面指引、规范数据中心向高端化智能化绿色化演进。国家总体规划、统筹部署,发布了数据中心发展系列政策,并启动了“东数西算”工程。数据中心系列政策的颁布实施,指引和规范了数据中心的“三化”发展方向。国家数据中心政策体系汇总如表1所示。我国在构建全国一体化大数据中心协同创新体系、推动“东数西算”工程深化实施、布局“双碳”目标实现方面同时发力,引领数据中心向高端化智能化绿色化演进。

表1 国家数据中心政策体系汇总

续表

续表

资料来源:根据公开发布文件整理。

1.构建全国一体化大数据中心协同创新体系,统筹布局数据中心建设

国家持续深入推进构建全国一体化大数据中心协同创新体系。2020年12月,在国家大力发展“新基建”的浪潮下,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发《关于加快构建全国一体化大数据中心协同创新体系的指导意见》(发改高技〔2020〕1922号),提出统筹围绕国家重大区域发展战略,根据能源结构、产业布局、市场发展、气候环境等,在京津冀、长三角、粤港澳大湾区、成渝等重点区域,以及部分能源丰富、气候适宜的地区布局大数据中心国家枢纽节点。在发展目标中指出,到2025年,全国范围内数据中心形成布局合理、绿色集约的基础设施一体化格局。东西部数据中心实现结构性平衡,大型、超大型数据中心运行电能利用效率降到1.3以下。数据中心集约化、规模化、绿色化水平显著提高,使用率明显提升。并明确指出以深化数据要素市场化配置改革为核心,优化数据中心建设布局,推动算力、算法、数据、应用资源集约化和服务化创新,对于深化政企协同、行业协同、区域协同,全面支撑各行业数字化升级和产业数字化转型具有重要意义。

2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出,加快构建全国一体化大数据中心体系,强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群,建设E级和10E级超级计算中心。为“十四五”时期数据中心集群的高质量发展指明了方向。2021年5月,根据发改高技〔2020〕1922号部署要求,为加快建设全国一体化大数据中心算力枢纽体系,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发《全国一体化大数据中心协同创新体系算力枢纽实施方案》,指出随着各行业数字化转型升级进度加快,特别是5G等新技术的快速普及应用,全社会数据总量爆发式增长,数据资源存储、计算和应用需求大幅提升,迫切需要推动数据中心合理布局、供需平衡、绿色集约和互联互通,构建数据中心、云计算、大数据一体化的新型算力网络体系,促进数据要素流通应用,实现数据中心绿色高质量发展。支持开展“东数西算”示范工程,深化东西部算力协同。支持对大数据中心相关技术平台研制、资源接入调度、产业应用等共性技术和机制的集成验证。由此,全国一体化大数据中心协同创新体系建设相关政策及行动方案路线日趋清晰、明确。

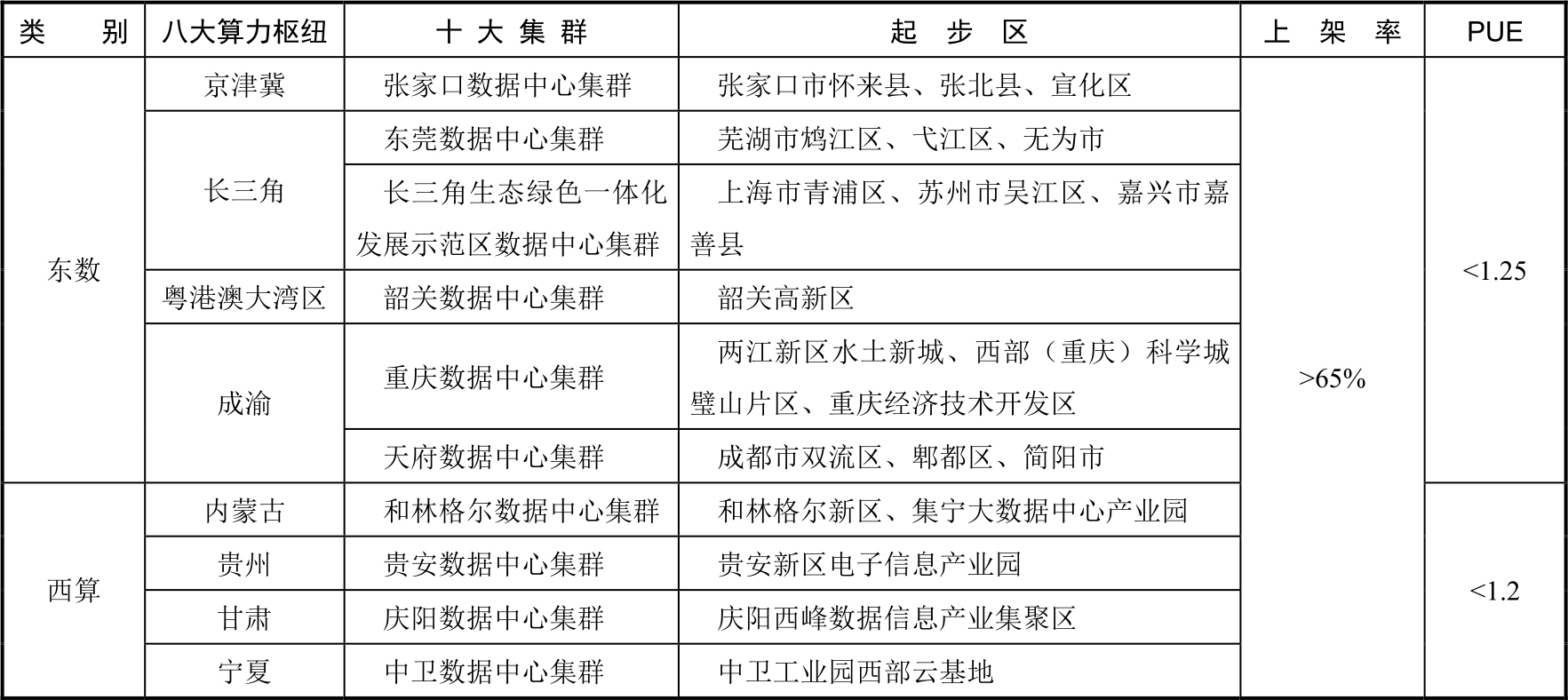

2.“东数西算”工程深化实施,推动产业健康发展

“东数西算”工程指通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心布局,促进东西部联动,实现算力的高效调度和使用,全面赋能经济发展。2022年2月17日,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。“东数西算”工程的核心目的是提升国家整体算力水平,引导数据中心集约化、规模化、绿色化发展。要求上架率>65%,东部数据中心PUE<1.25,西部数据中心PUE<1.2。“东数西算”工程规划要点如表2所示。

表2 “东数西算”工程规划要点

资料来源:根据公开发布文件整理。

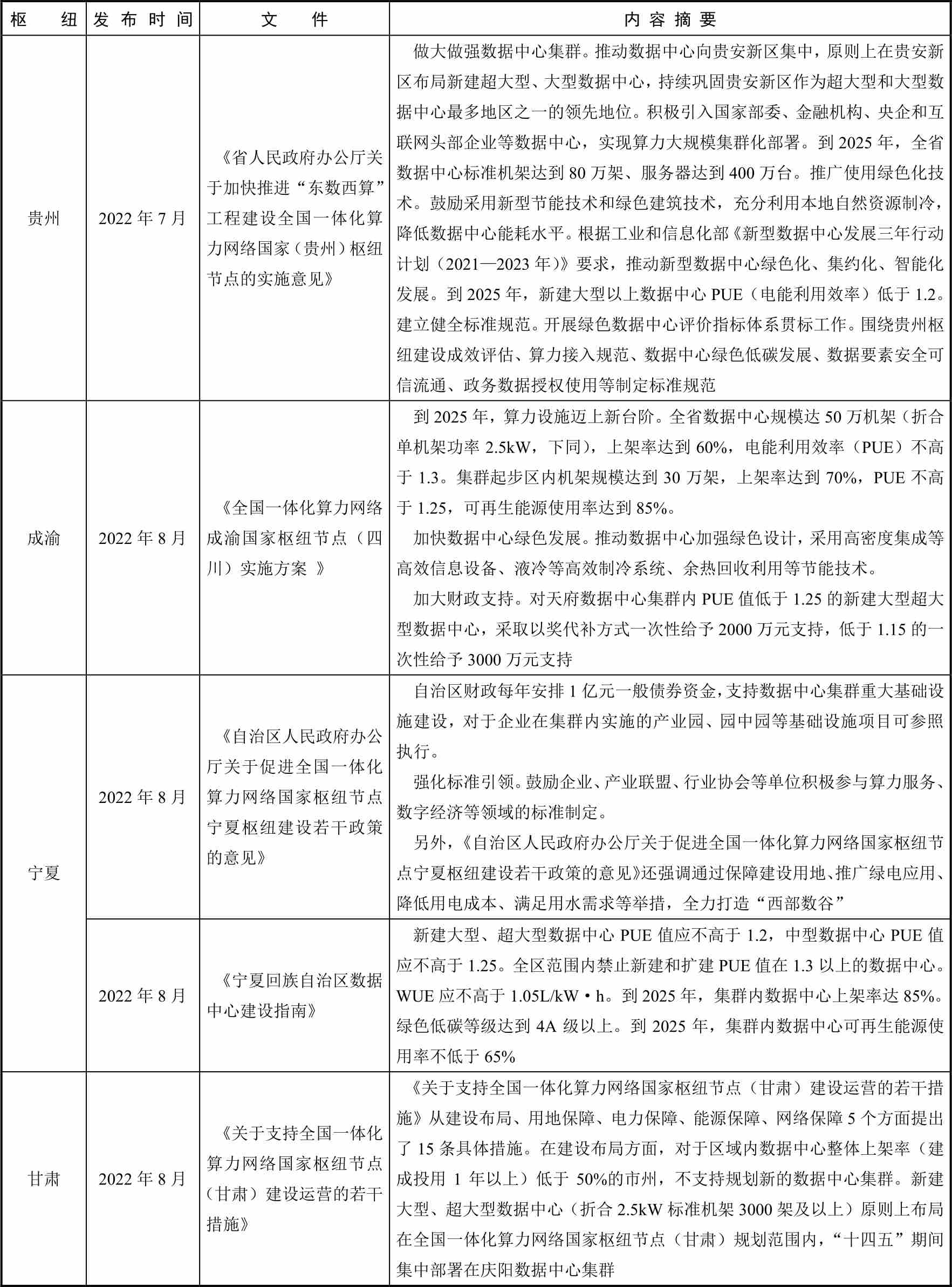

国家“东数西算”工程全面启动,各地积极响应、陆续发布实施意见或方案,明确下一步建设目标,包含能效指标、上架率、保障措施等,并给予了财政支持。各地发布的实施意见或方案如表3所示。

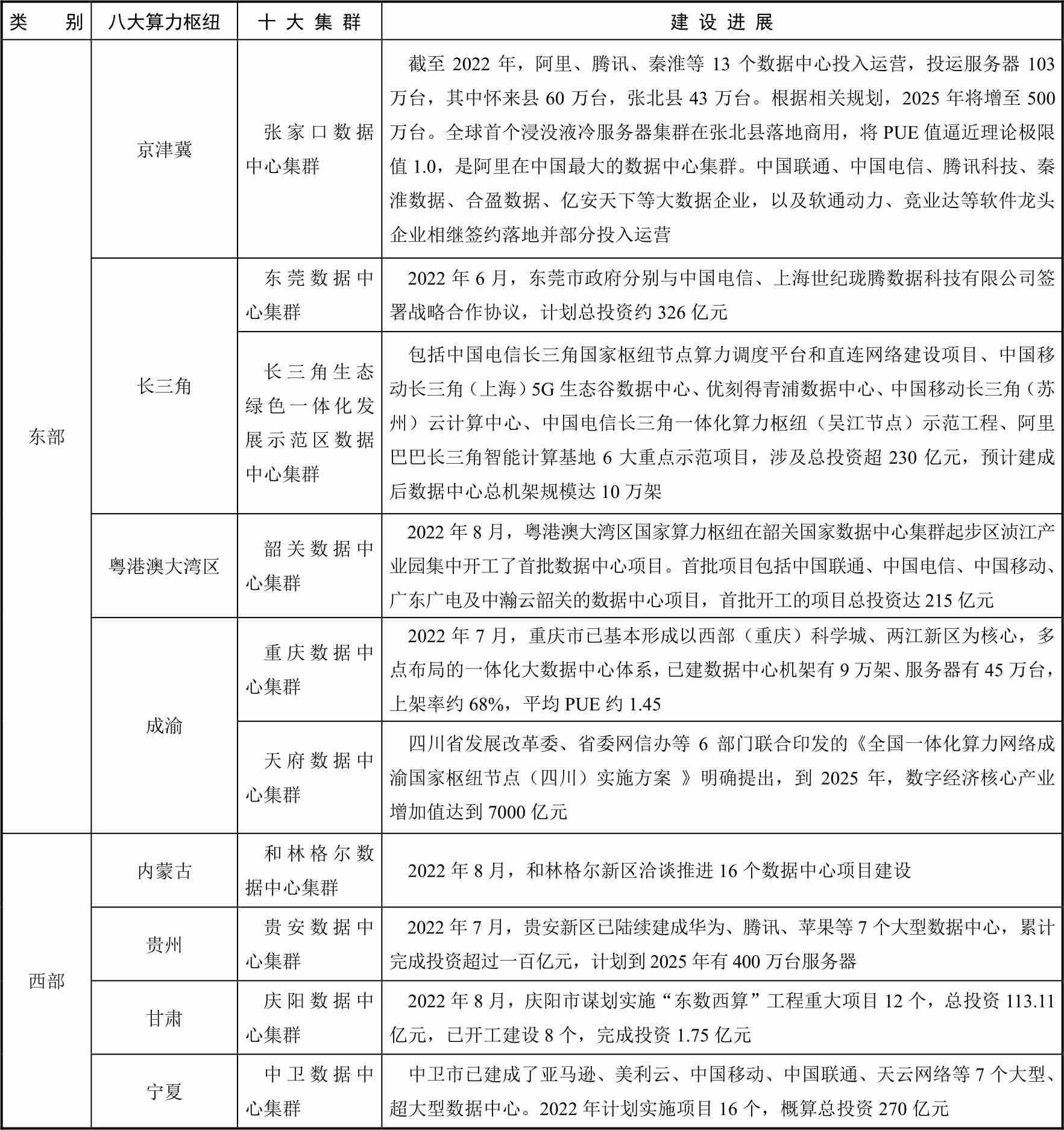

2022年以来,八大算力枢纽均进入建设方案深化实施阶段,起步区新开工60余个数据中心项目,新建数据中心规模超过110万标准机架,项目总投资超过4000亿元。十大集群建设进展如表4所示。“东数西算”工程取得阶段性成果,预计“十四五”期间,国内大数据中心投资将以每年超过20%的速度增长,总投资将超过3万亿元。

表3 各地发布的实施意见或方案

资料来源:根据公开发布文件整理。

表4 十大集群建设进展

资料来源:根据公开发布文件整理。

国家“东数西算”工程的深入落实,对数据中心产业发展具有战略意义。一是将加快数据中心全国一体化中心布局,提高数据中心算力使用效率和促进产业规模化、集约化发展;二是数据中心集群的西部布局可以充分利用西部可再生资源和气候条件,加快技术创新与低碳发展方式探索,持续提高数据中心能源利用效率;三是数据中心产业链长,涉及多产业协同,具有较强的投资带动能力,“东数西算”工程建立枢纽与集群的集约化措施,将带动数据中心产业上下游整合,扩大有效投资。

3.“双碳”目标助推数据中心绿色低碳发展

2020年9月,中国明确提出2030年前实现碳达峰与2060年前实现碳中和目标。在“双碳”目标下,数据中心绿色低碳发展成为数据中心发展更高层次的战略目标和要求,国家、地方和产业从多方面推进数据中心绿色低碳发展。

PUE(电能利用效率)是数据中心关键能效考核指标,对它的要求不断提高。2019年1月,工业和信息化部、国家机关事务管理局、国家能源局印发《关于加强绿色数据中心建设的指导意见》,提出到2022年,数据中心平均能耗基本达到国际先进水平,新建大型、超大型数据中心的电能使用效率值达到1.4以下,高能耗老旧设备基本淘汰,水资源利用效率和清洁能源应用比例大幅提升,废旧电器电子产品得到有效回收利用。2021年10月,《国家发展改革委等部门关于严格能效约束推动重点领域节能降碳的若干意见》指出,新建大型、超大型数据中心电能利用效率不超过1.3。到2025年,数据中心电能利用效率普遍不超过1.5。2021年11月,《贯彻落实碳达峰碳中和目标要求 推动数据中心和5G等新型基础设施绿色高质量发展实施方案》提出,到2025年,数据中心和5G基本形成绿色集约的一体化运行格局。数据中心运行电能利用效率和可再生能源利用率明显提升,全国新建大型、超大型数据中心平均电能利用效率降到1.3以下,国家枢纽节点进一步降到1.25以下,绿色低碳等级达到4A级以上。

“东数西算”工程对算力枢纽数据中心PUE提出了更高要求:东部数据中心PUE<1.25,西部数据中心PUE<1.2。引导企业向气候适宜、可再生能源富集地区部署数据中心。

各地数据中心绿色低碳建设目标如表5所示。

表5 各地数据中心绿色低碳建设目标

资料来源:根据公开发布文件整理。

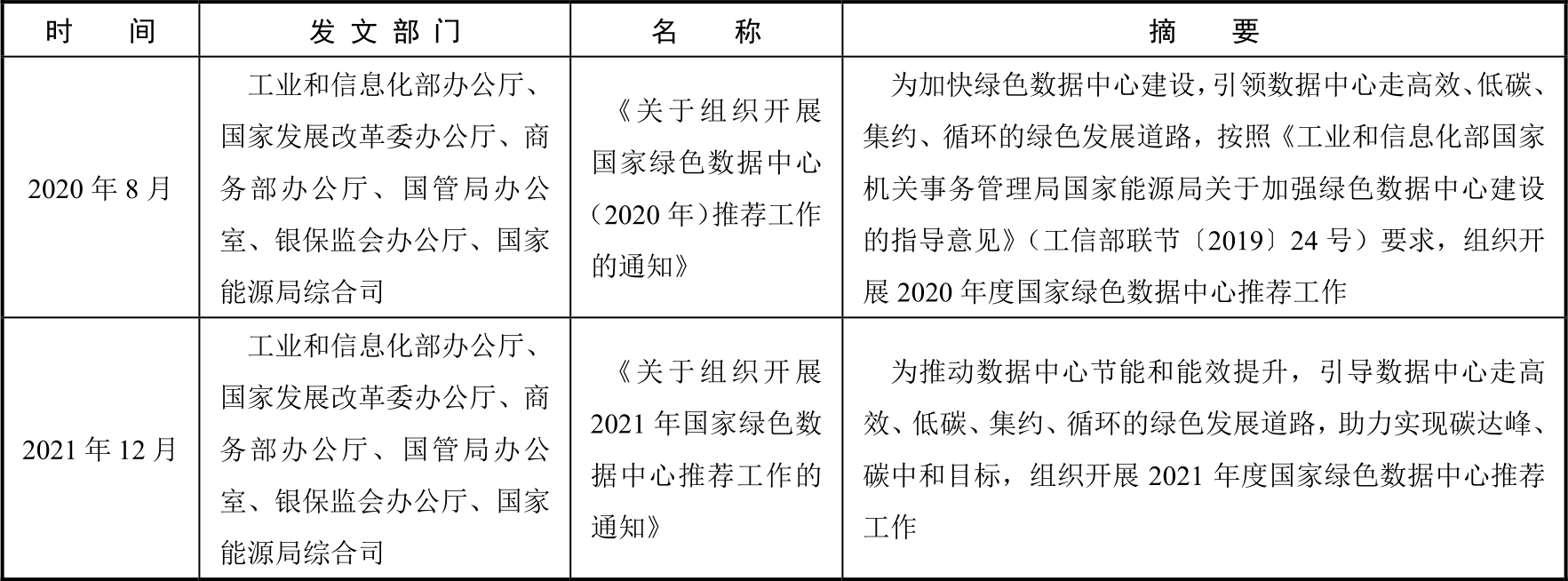

打造典型标杆,推进绿色低碳指标落实。为落实数据中心绿色低碳要求,各部门持续开展绿色数据中心建设,发布生产制造、通信、互联网、公共机构、金融等领域国家绿色数据中心名单及典型案例,打造典型标杆,推动数据中心绿色低碳发展。国家绿色数据中心标杆政策摘要如表6所示。绿色数据中心建设要求:能效资源有效利用,电能利用效率(PUE)权重最大。在数据中心的绿色设计与绿色采购评分规则中,能效等级要求较高。如风冷系统选用的风机、空气压缩机等产品,供配电系统直接使用的及包含在不间断电源(UPS)中的各类变压器产品,能效等级为1级以下的不得分。加分项在可再生能源电力消纳、绿色电力证书消费的基础上,新增余热回收、电池梯级利用等综合能源利用项。使用梯级利用的锂离子电池作为后备电源且占后备电源容量不低于10%的得1分。开展余热回收且实际应用能量占数据中心总耗电量10%以上得1分。此外,清洁能源利用系统应用从5分增至7分,绿色先进适用技术产品应用从10分减至7分。可以看出,国家有意指引数据中心在可再生能源、清洁能源、循环利用等方面持续创新发展。

表6 国家绿色数据中心标杆政策摘要

资料来源:根据公开发布文件整理。

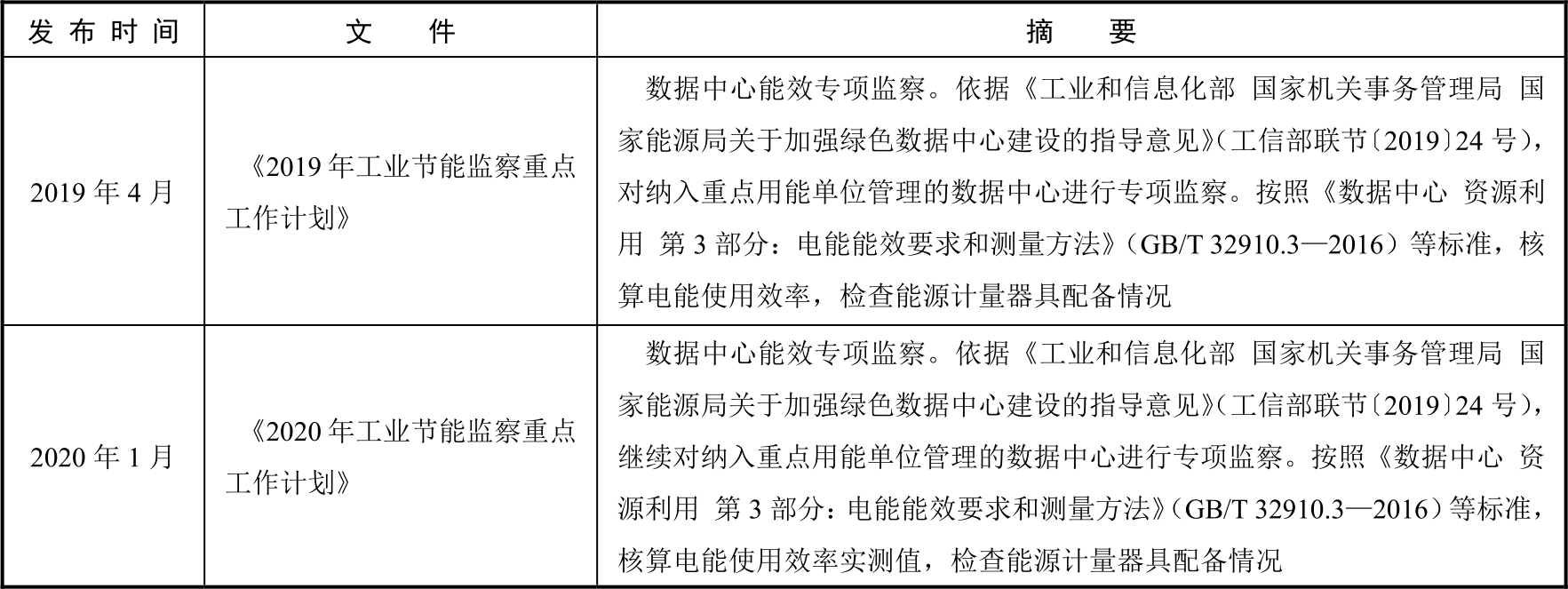

完善节能降碳标准体系,开展节能监察。2021年10月11日,国家市场监督管理总局(国家标准化管理委员会)发布《数据中心能效限定值及能效等级》(GB 40879—2021),该标准作为强制性国家标准,统一了数据中心能效评价技术准则和分析方法,将规范引领数据中心全生命周期的能效管理,对数据中心在下一阶段的发展起积极的指导作用。工业节能监察已开展4期,数据中心作为重点监察领域,成为近两年工业节能监察的重点内容之一,强调对大型、超大型数据中心开展全面节能监察。2019—2022年工业节能监察重点工作计划摘要如表7所示。越来越多的数据中心为实现节能降耗,持续改进技术,推进数据中心能效提升,促进数据中心绿色高质量发展。数据中心专项监察致力于找出不合理用能行为,指出存在的问题和不足,并提出节能建议。

表7 2019—2022年工业节能监察重点工作计划摘要

续表

资料来源:根据公开发布文件整理。

能源利用效率的提高离不开节能创新技术的发展,国家政策对采用高效供配电系统、提高绿电使用比例、实现智能运营节降能耗等进行了有效指引,推动数据中心节能降耗技术创新发展。

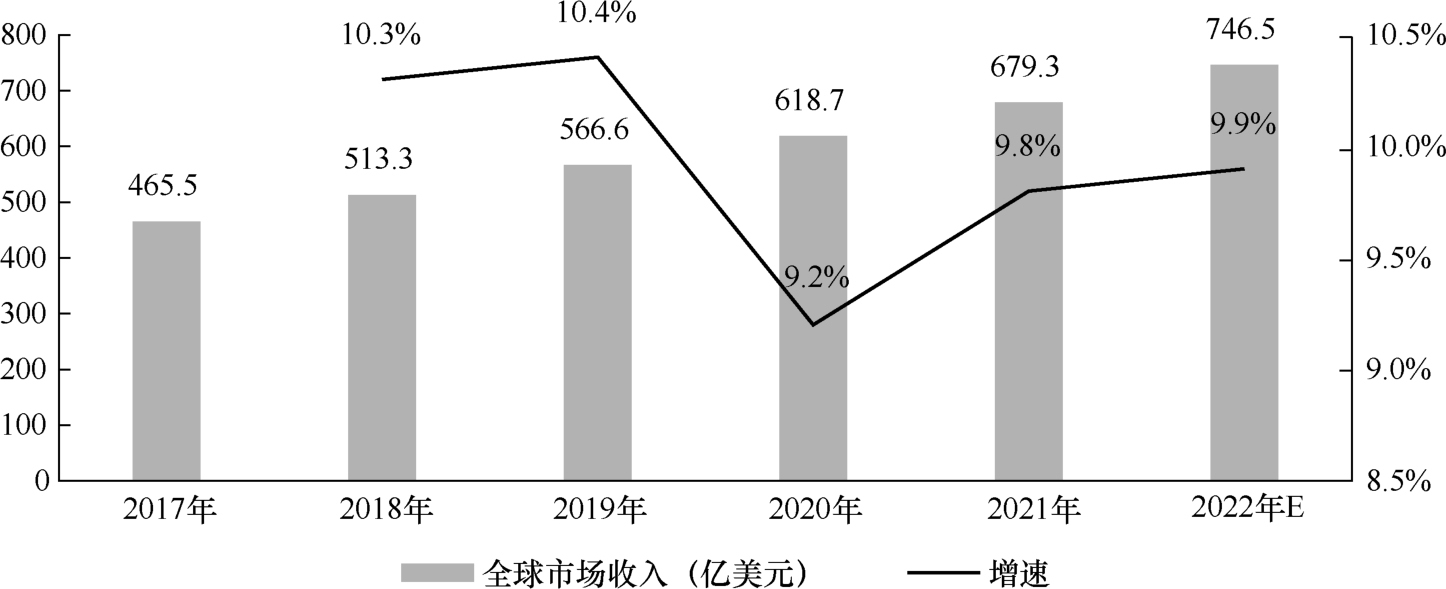

当前,数字经济已成为主要经济形态。随着全球数字经济的快速发展和数据量的增长,全球数据中心产业市场份额持续增长。中国信息通信研究院发布的《数据中心白皮书(2022年)》显示,2021年全球数据中心市场收入达到679.3亿美元,较2020年增长9.8%,预计2022年全球市场收入达到746.5亿美元。全球数据中心市场规模如图2所示。

图2 全球数据中心市场规模

数据来源:中国信息通信研究院。

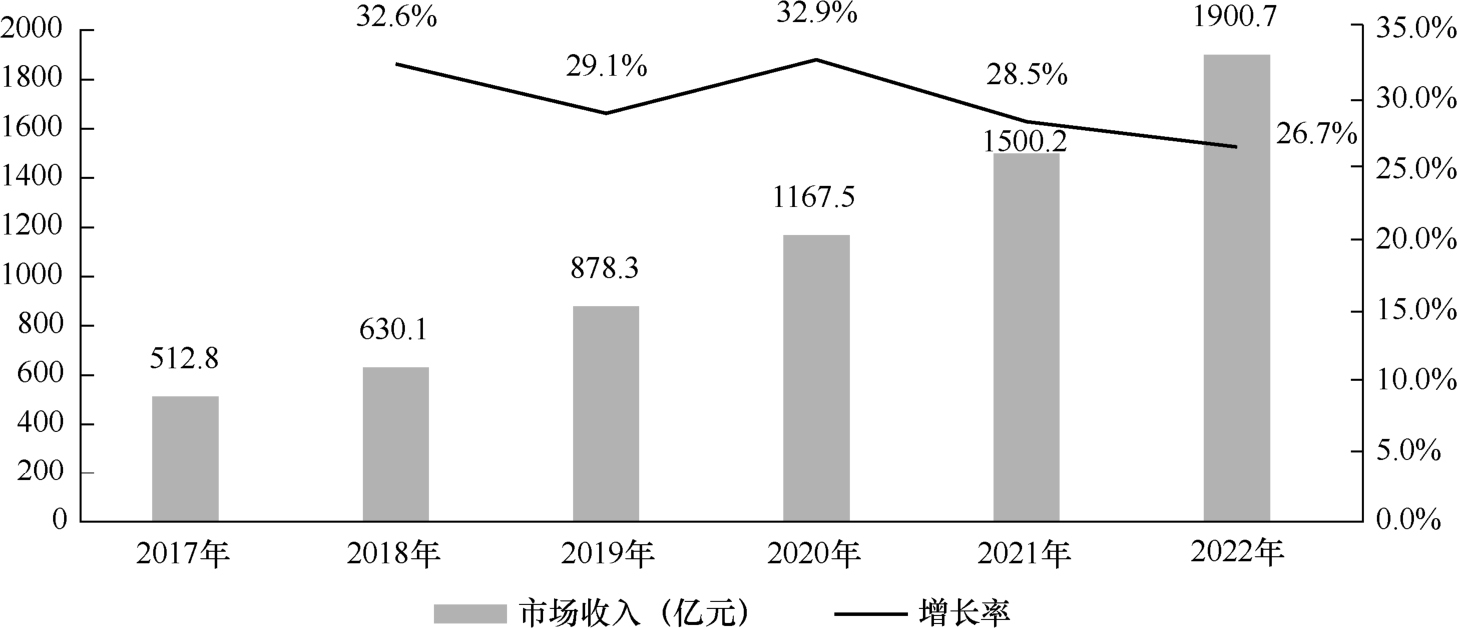

随着国内数字化转型的深入,在国家政策的支持下和数据中心节能降耗转型发展的推动下,2022年,我国数据中心行业的市场收入达到1900.7亿元,同比增长26.7%,保持增长态势,并呈现高速增长特点,增速超全球市场。中国数据中心市场规模如图3所示。

图3 中国数据中心市场规模

数据来源:中国信息通信研究院。

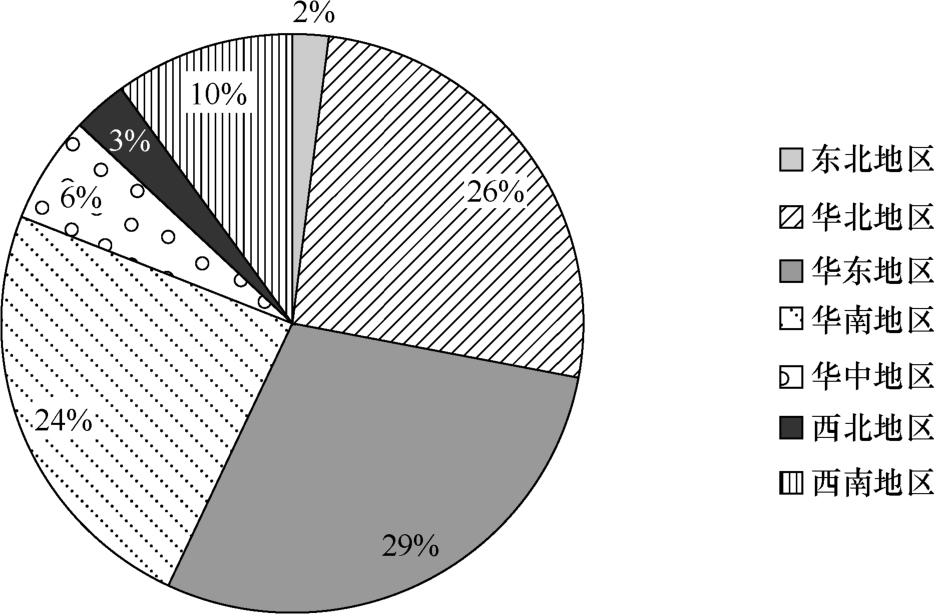

2022年中国各地区数据中心存量机柜总数分布如图4所示,由图4可知,2022年华北地区数据中心存量机柜总数占26%、华东地区占29%,华南地区占24%,华中、西北、西南、东北地区分别占6%、3%、10%与2%。其中,以上海市为核心的长三角地区需求旺盛,华东地区的建设规模持续扩大,存量较大,处于全国领先水平。

图4 2022年中国各地区数据中心存量机柜总数分布

数据来源:中国信息通信研究院。

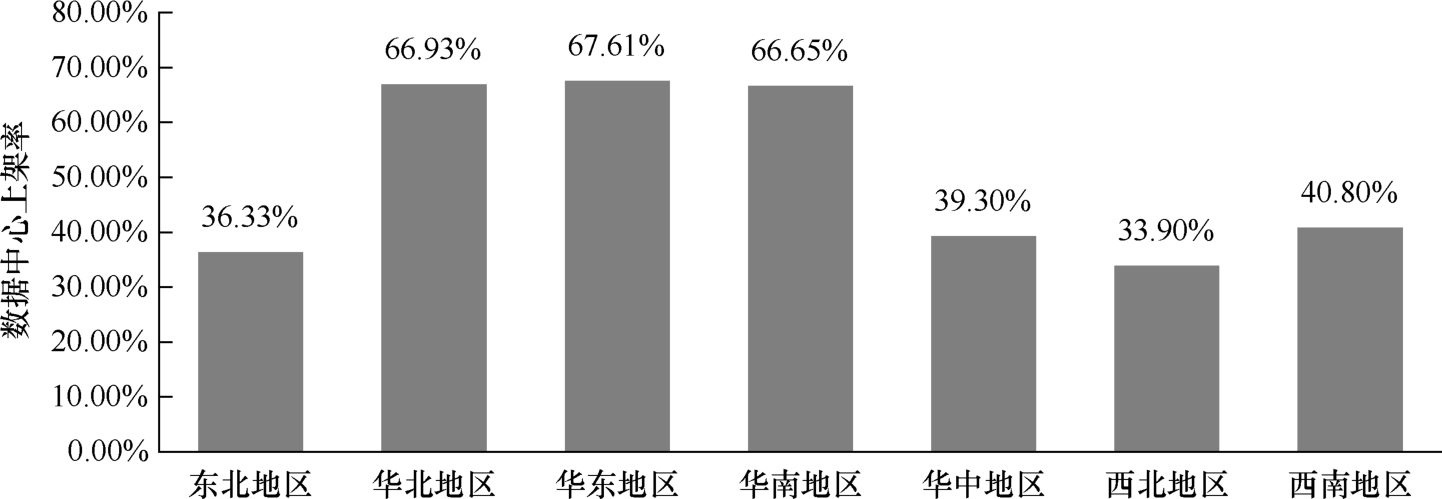

2022年中国各地区数据中心上架率如图5所示,目前全国整体上架率为50.1%,华东、华北、华南地区上架率为65%~68%,华中地区为39.30%,西北和西南地区分别为33.90%和40.80%,低于平均水平。目前西部(西北和西南地区)上架率较低,“东数西算”工程要求数据中心上架率大于65%,随着“东数西算”工程的深入推进,西部上架率将逐步提高。

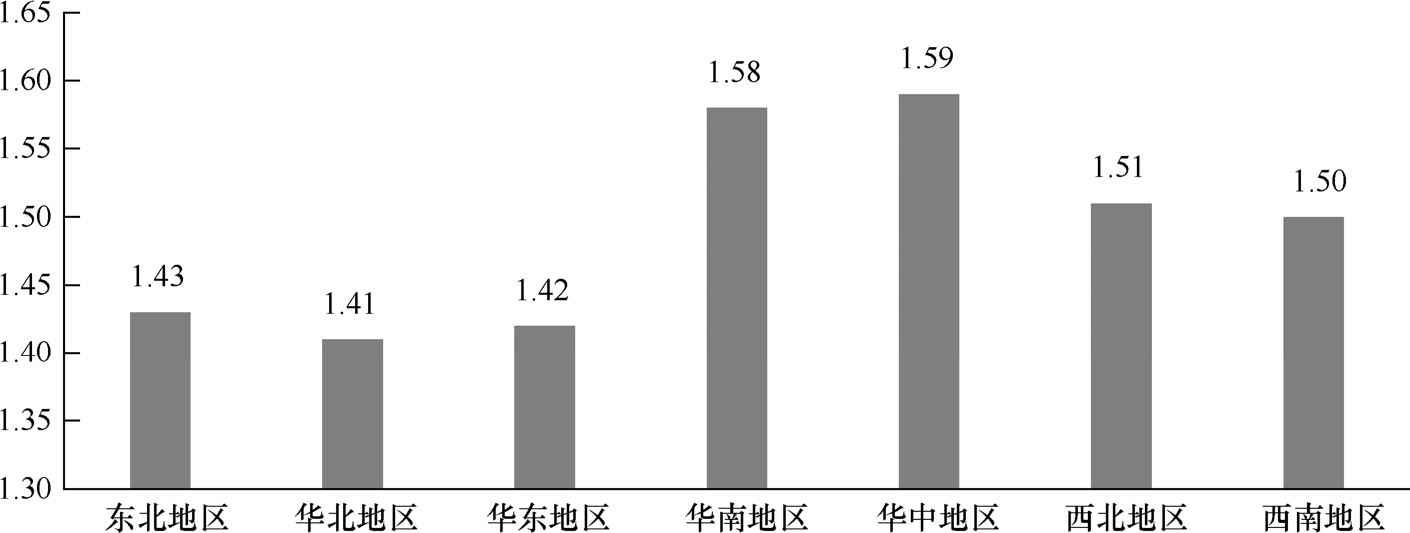

数据中心能效水平与数据中心地理位置、发展水平、管理水平、上架率等因素有关,2022年中国各地区数据中心年平均PUE如图6所示,华北、华东地区的数据中心年平均PUE约为1.4,能效水平相对较高,华中、华南地区的数据中心年平均PUE约为1.6,存在较大的提升空间。

图5 2022年中国各地区数据中心上架率

数据来源:CDCC、华经产业研究院。

图6 2022年中国各地区数据中心年平均PUE

数据来源:CDCC《2021年中国数据中心市场报告》。