下载掌阅APP,畅读海量书库

立即打开

一只普通债券,其票息是定期支付的(如每年或每半年)。对于贴现债,以低于面值(100)的价格发行,其发行价格与面值之间的差额即为票息。

由于票息是定期支付的,而在这期间债券可以随时在二级市场成交,因此成交结算价格中一定包含应计利息。所谓应计利息(accrued interest,AI),即投资人应收到而发行人尚未支付的累计票息收入的计提。

例2-1 应计利息的计算

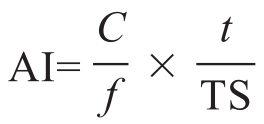

对于分期付息的债券,应计利息的计算公式如下:

式中 AI——每百元面值债券的应计利息额;

C ——百元面值年利息,对浮动利率债券, C 根据当前付息周期的票面利率确定;

f ——年付息频率;

t ——起息日或上一付息日至结算日的实际天数(算头不算尾);

TS——当前付息周期的实际天数。

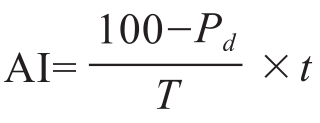

对于贴现债,应计利息的计算公式略有不同:

式中 AI——每百元面值债券的应计利息;

P d ——债券发行价;

T ——起息日至到期兑付日的实际天数;

t ——起息日至结算日的实际天数。

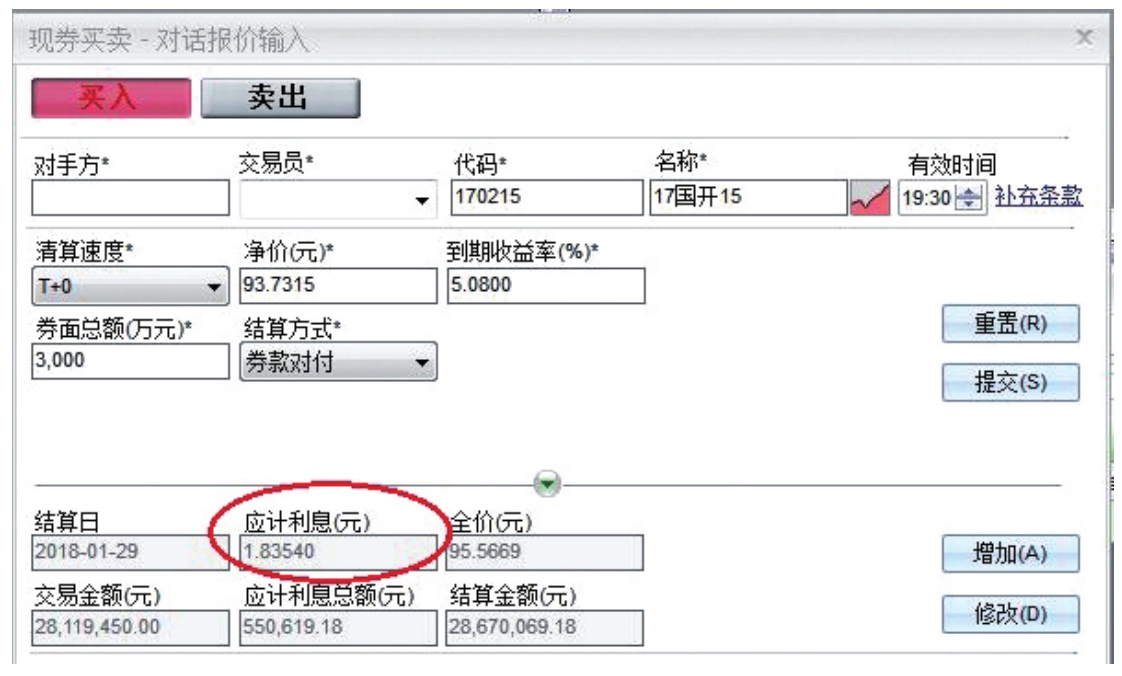

图2-1是17国开15(170215)在外汇交易中心前台的成交单。

图2-1 170215交易前台

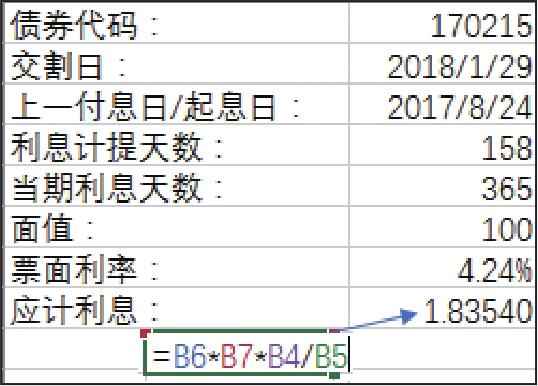

我们可以在Excel中做同样的计算(见图2-2)。

提示:在前台系统中应计利息显示5位有效数字,但实际在计算结算金额时,使用四舍五入之前的精确数字进行计算,最终再四舍五入。■

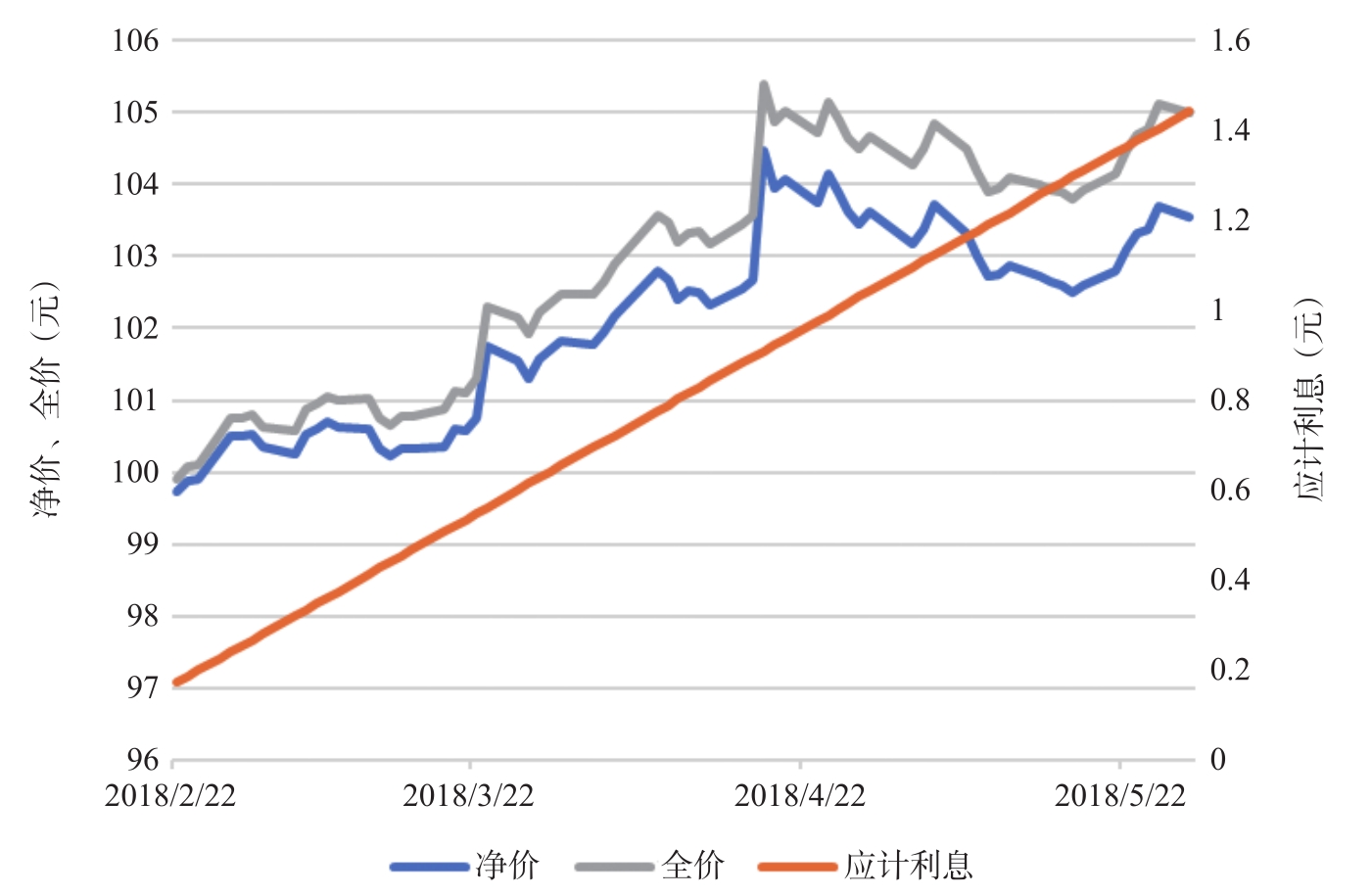

应计利息是确定的、没有波动的。而债券市场的成交价格,是随时可能变动的。这其中变动的部分,就是债券的净价。

图2-2 Excel的计算案例

净价=结算价格(全价)-应计利息

投资者根据债券的收益率来决定成交的结算价格(全价)。从全价中扣除确定性的应计利息部分,就得到债券的净价。我们平常所说的债券价格的波动,指的就是净价的波动,而应计利息是稳定直线增长的。以180205为例,图2-3是从2018年2月末到5月末的估值净价、全价以及应计利息的走势图。

图2-3 180205净价、全价及应计利息走势图