下载掌阅APP,畅读海量书库

立即打开

长三角区域海洋经济增长迅速,但是各个产业的发展很不平衡,各产业的发展在两省一市之间也有很大的差异。

1. 海洋交通运输业

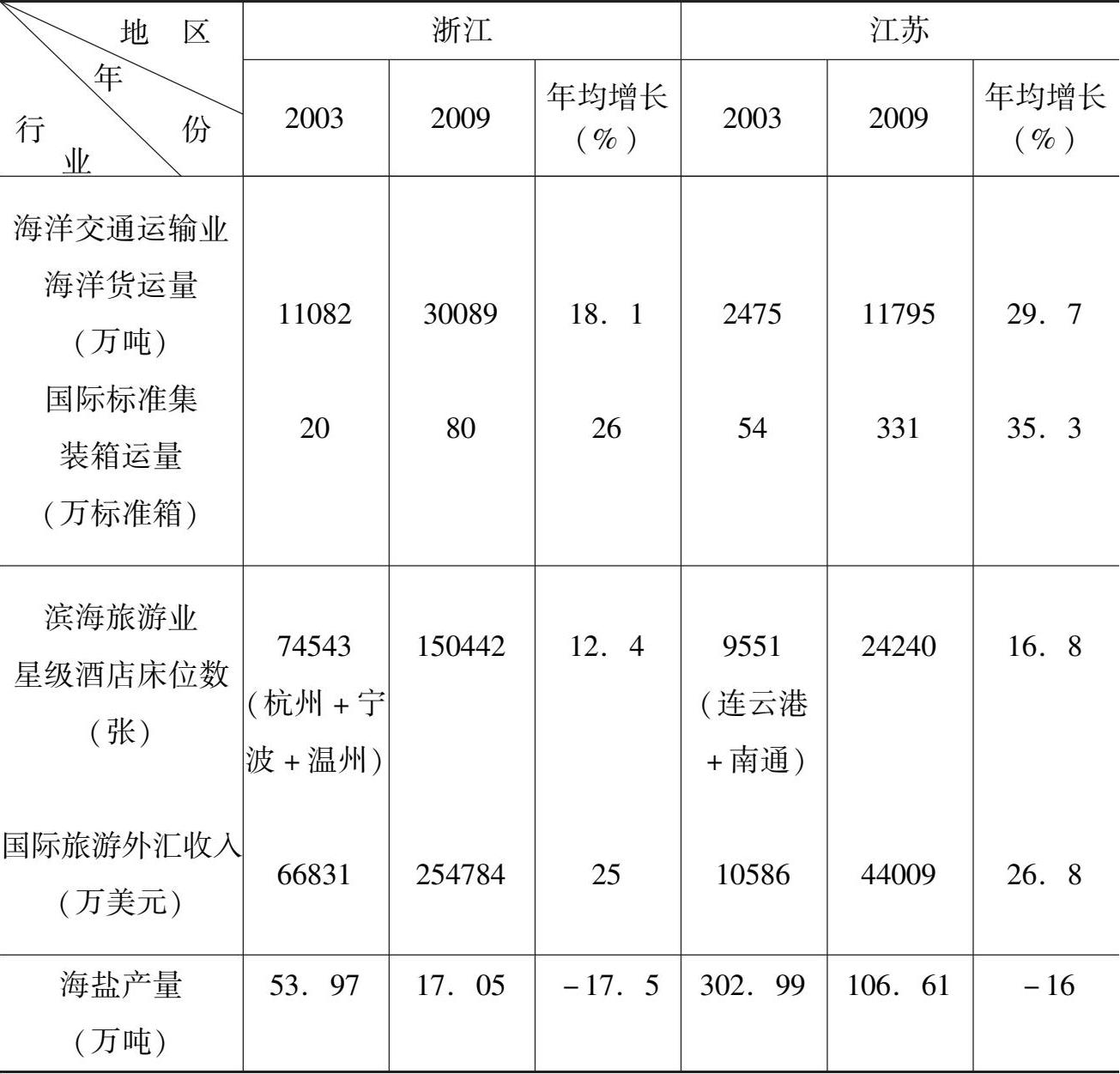

长三角拥有非常丰富的港航资源,海洋交通运输业发展历史悠久、产业基础雄厚。长三角两省一市海洋交通运输业总产值达到1263.46亿元,占全国海洋交通运输业产值比重达到53%以上,再加上长三角位于国际航道的重要地理位置,海洋交通运输业对整个长三角经济乃至全国发展至关重要。上海市的海洋交通运输业总产值从2005年至2009年的五年中,平均每年总产值超过1千亿元,平均年增长率为13.9。浙江省的海洋交通运输业发展也很快,海洋货运量从2003年的11082万吨增长到2009年的30089万吨,平均年增长率为18.1%。国际标准集装箱运量从2003年的20万标准箱增长到2009年的80万标准箱,年均增长26%;江苏省的海洋交通运输业发展速度远超浙江和上海,海洋货运量从2003年的2475万吨增长到2009年的11795万吨,年均增长29.7%。国际标准集装箱运量从2003年的54万标准箱增长到2009年的331万标准箱,年均增长达35.3%。尽管江苏省的海洋交通运输业发展速度非常快,但从绝对数据来看,江苏省的海洋交通运输业总产值只有浙江省的三分之一左右。可见,海洋运输产业在两省一市之间的分布也是不均衡的。与全国相比,长三角区域的海洋运输业增长速度是相当快的,全国的海洋交通运输业从2001年至2009年间年均增长率只有11%,低于长三角两省一市的任何一个省市。

2. 海洋船舶业

船舶工业是为水上交通、海洋开发和国防建设等行业提供技术装备的现代综合性产业,也是劳动、资金、技术密集型产业,对机电、钢铁、化工、航运、海洋资源勘采等上、下游产业发展具有较强带动作用,对促进劳动力就业、发展出口贸易和保障海防安全意义重大。从总产值看,我国的海洋船舶工业在2010年已经占据世界第一的位置,2010年长三角船舶产业总产值达到529.58亿元,占全国船舶总产值的61%。世界船舶工业正在加速向劳动力、资本丰富和工业基础雄厚的区域转移,我国的船舶工业仍然有广阔的发展空间。

长三角区域是我国三大造船基地之一,目前,长三角地区海洋船舶工业已经基本形成集研发、设计、生产、配套、修理于一身的较为完整的产业体系,并且拥有设计和建造各种吨位常规船舶,以及多种高技术、高附加值船舶的能力。但从整体上看,高附加值、高技术含量的船舶和配件仍然主要由欧美等发达国家主导。目前长三角地区的造船业主要生产常规的散货船、油船,而高技术、高附加值船舶的生产能力不足。

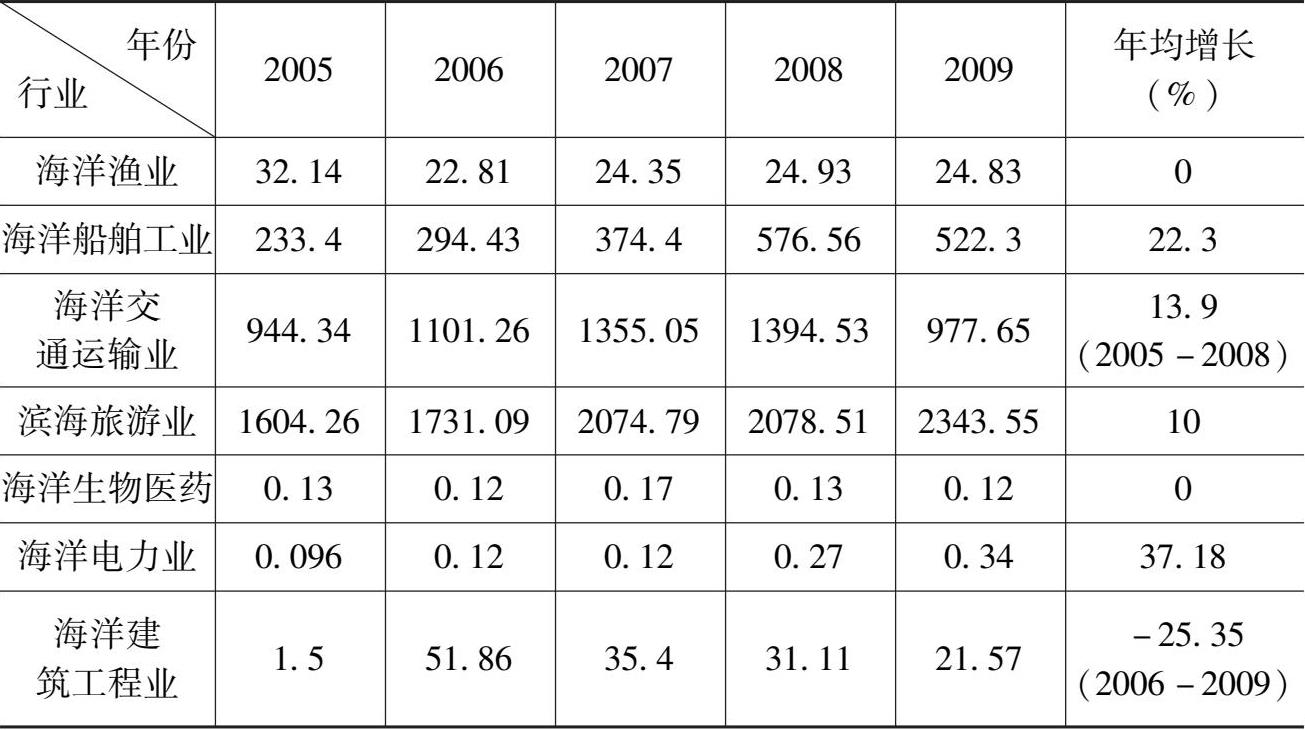

上海市的海洋船舶工业产值在海洋产业总产值中约占到10%左右,是排在滨海旅游和交通运输业之后的第三大海洋产业。2005年以来,年均增长速度约为22.3%。低于全国增速31.7%。

相对于上海市,浙江省和江苏省在海洋船舶工业的增长态势要更快一些。浙江省的造船完工量从2003年的281艘,58.26万综合吨,增长到2009年的679艘,422.33万综合吨,年均增长分别为15.8%和39%。从所造船舶的规模来看,2003年为平均0.21万综合吨/艘,2009年上升到平均0.62万综合吨/艘,船舶规模扩张到了三倍。

江苏的造船业发展令人惊异。尽管起步基础薄弱,2003年造船完工量为36艘,仅为浙江省的12.8%,但是到了2009年,造船完工量增长到551艘,已经达到浙江省的81.1%,年均增长57%。造船完成的吨位数增长更是惊人,从2003年的85.17万综合吨增长到2009年的1546万综合吨,年均增长62%。这些数据也反映出江苏的所造船舶的规模在2003年是2.37万综合吨/艘,2009年为2.81万综合吨/艘。从船舶吨位上看,2003年,江苏所造船舶的平均吨位是浙江所造船舶的10倍,2009年,这一数字是4.5倍。

长三角区域两省一市中,江苏省的造船业发展速度远高于全国平均水平,浙江与全国水平持平,上海市低于全国增速。从总体上看,长三角区域的增速与全国增速大致持平。但是从所造船只的规模来看,船舶工业在两省一市中有比较明显的分工,上海市和江苏省主要的大型船舶的制造,浙江省所造船舶相对来说比较小。这个特征在进行产业区域布局时,是需要考虑的一个因素。

3. 滨海旅游业

滨海旅游主要是依托海岛、海滩、海岸、海水等滨海资源开发出来的一种旅游产品。目前,随着全球范围内人口膨胀及人口城市化进程的加速,“回归自然”已成大势所趋,上山下海成为两种旅游潮流。

长三角地区滨海旅游资源非常丰富,滨海旅游产业基础雄厚,发展态势良好。随着世博会等重大项目在长三角地区的开展,长三角地区滨海旅游产业发展迅猛。2010年长三角地区滨海旅游业产值达到1 555.94亿元,占全国滨海旅游产值的39.5%。

滨海旅游业是海洋产业中比重最大的产业,上海市早在2005年,滨海旅游业产值就已经达到了1604亿元,2009年达到2343亿元,年均增长10%,并且在整个海洋产业总值的比重一直保持在60%左右。

浙江省和江苏省的滨海旅游业发展速度也很快,尤其是国际旅游增长快速。浙江省国际旅游外汇收入在2003年是66831万美元,2009年达到254784万美元,年均增长25%;江苏省在2003年的国际旅游外汇收入为10586万美元,到2009年达到了44009万美元,年均增长26.8%。

近几年,长三角的开放程度和国际声誉日渐增长,旅游业发展更具国际化前景。并且随着城市化、人口向沿海区域集聚、上海迪士尼乐园建成等一系列社会经济技术条件日益成熟,长三角地区滨海旅游将迎来更加空前的大发展。

4. 海洋工程建筑业

海洋工程建筑业是海洋经济发展的基础产业,与其他海洋产业发展密不可分,具有非常强的产业带动功能。近些年来,长三角地区港口建设发展迅速,跨海大桥、滨海电站建设等极大地促进了海洋交通运输业的发展,同时也带动了周边地区建筑业、滨海旅游业的迅速发展。

从整个海洋产业发展的现状来看,海洋建筑工程业仍然是一个新兴的、需要培育的产业门类。2005年至2009年,上海市在这一产业实现最高产值是在2006年,且产值只有51.86亿元,最低的一年是2005年,产值仅为1.5亿元。而且历年的产值很不稳定,说明这一产业尚未进入一个成熟的、稳定的发展时期。浙江省和江苏省在这一新兴产业的发展态势和上海类似,都处于起步发展阶段,需要政府的大力扶持。

5. 海洋渔业

海洋渔业对长三角地区而言具有非常重要的战略地位,首先渔业可以增加渔民收入解决渔民就业问题,其次渔业具有粮食安全,保障百姓生计功能,再次渔业具有保护生物多样性,维护生态平衡功能,此外渔业还具有国防安全和维护海洋权益以及共人类休闲娱乐等诸多功能。长三角地区具有非常丰富的渔业资源,近些年来渔业产业发展虽然在国内生产总值中的比重不断降低,但产量依然为保障一方居民动物蛋白供给发挥着非常重要的作用。2010年长三角地区海洋渔业总产值达到897.02亿元,占沿海地区海洋生产总值的19.6%。

近几年,上海市海洋渔业产值一直保持着在25亿元左右,没有明显增长,也没有明显下降。浙江省的海洋捕捞量和海水养殖量都比较稳定,江苏省的海洋捕捞数量比较稳定,但海水养殖数量有比较明显的增长,从2003年至2009年,年均增长约10%。

从产值所占比例看,海洋渔业比不上旅游、船舶工业和海上交通运输业,但是海洋渔业的战略地位很重要。鉴于长三角地区渔业的特殊地位,近期,该地区渔业发展的主要任务是发展现代渔业,即主要通过采用先进的科学技术增加海洋渔业产量、提高海洋渔业产品的品质,并将海洋渔业发展方向以海洋捕捞为主逐渐转向以养殖为主。

6. 海洋能源业

海洋能指依附在海水中的可再生能源,海洋通过各种物理过程或化学过程接收、储存和散发能量,这些能量以波浪、海流、潮汐、温差等形式存在于海洋之中。长三角两省一市具有非常丰富的海洋风能、海洋潮汐能、海洋波浪能和海岛风能,对这些资源的有效利用将为地区发展带来巨大社会经济效益。

《中国海洋统计年鉴2010》数据显示,2008年,上海市风能发电能力达到3.94万千瓦,浙江省达到19.06万千瓦,江苏省达到43.78万千瓦。其中浙江省的风能发电能力仅次于山东省,排在沿海省市的第二位。长三角两省一市的风能发电能力总和占沿海地区总量的28%。

不过,海洋风能利用和其他海洋产业一样,很多时候都需要多个部门的协调。在2010年召开的首轮海上风电特许权招标中,江苏四个项目分别被大唐集团、中电投、国电龙源电力等央企中标。其中,国电龙源电力中标的是江苏大丰20万千瓦项目,该项目面临着风电场与江苏围垦区规划、江苏省上报的珍禽保护区局部有重叠,项目开工不得不延迟。

除了海上风能利用以外,对潮汐能、波浪能等海洋能源的利用,长三角地区也应充分发挥自己的资源和技术优势,为我国能源事业作出贡献。

7. 海洋生物制药业

长三角两省一市具有非常丰富的海洋生物资源,其中除了有相当数量的经济生物资源作为粮食安全必要保障外,还有很多生物资源不仅能够维持生态平衡,更具有非常重要的医学药用价值和生命保健功能。

2005年海洋生物医药业总产值48亿元,增加值17亿元,比上年增长15.6%。江苏省海洋生物医药业产值占全国海洋生物医药业产值的37.4%,居全国首位。2006年,海洋生物医药业总产值94亿元,增加值26亿元,比上年增长15.5%。浙江省海洋生物医药业产值占全国海洋生物医药业产值的38.3%,居全国首位。

这一产业是新兴产业,技术含量高,长三角的海洋生物医药业在全国是排在前列的,具有明显的发展优势。

8. 海水综合利用业

海水综合利用业也属于新兴产业,是技术含量比较高的产业,尚有许多应用技术等待开发,比如海水淡化和综合利用技术、海水直接利用技术、浓海水资源综合利用技术、海水冷却技术、大生活用海水技术、海水及苦咸水检验检测技术等。

从产业发展角度,可以分为工业海水、生活海水和淡化海水三个大的方向。长三角海水综合利用产业在长三角地区虽然在产业化方面还有待推进,但在的海水淡化装备研发与制造、相关技术研发、技术集成等领域已经具有国内领先的水平和实力,尤其是上海电气为首的海水淡化设备和技术已经达到国际先进水平。

9. 海洋化工业

海洋化工业指以海盐、溴素、钾、镁及海洋藻类等直接从海水中提取的物质作为原料进行的一次加工产品的生产,包括烧碱(氢氧化钠)、纯碱(碳酸氢钠)以及其他碱类的生产;还包括以制盐副产物为原料进行的氯化钾和硫酸钾的生产;或溴素加工产品以及碘等其他元素的加工产品的生产。

从海洋化工产品产量上看,排在沿海地区前列的省市主要是山东省、天津市、广东省和河北省。长三角区域在这个产业并不占优势。以2009年为例,江苏和浙江两省的总和是735596吨,而山东一省的产量是7240769吨,约为江苏和浙江总和的10倍。

海洋现代服务业系指利用现代海洋技术、电子技术、航天技术、信息技术等为各类涉海生产、生活活动而提供的港口物流、海洋预报、环境监测与评价、海洋调查、海上搜救、环境修复、海洋保险金融等海洋生产性服务和社会生活服务,是海洋经济发展和海洋权益维护的重要保障。

长三角需要重点关注的海洋服务业主要有以下几项:

1. 海洋信息与科技服务业。由于长三角海洋资源开发虽然持续时间较长,但是对海洋资源相关信息的收集汇总还仅处于起步阶段,多数涉海信息基本空白,这成为相关部门实现综合管理和科学决策的关键制约。长三角海洋经济发展既需要转型升级又需要科学技术引领,因此涉海科学技术研究和技术服务业发展对长三角海洋经济的发展至关重要。

2. 航运服务业。长三角航运产业的进一步发展需要相关服务产业的直接支持,包括船舶交易、船舶管理、航运经纪、航运咨询、船舶技术、海事仲裁等服务业。

3. 沿海商贸服务业。长三角两省一市由于涉海产品、涉海要素市场的不健全对海洋产业发展形成关键制约。沿海商贸服务业以海洋商品交易市场和海洋要素交易市场等专业市场及品牌展会为重点,加强涉海电子商务发展,规范发展、做大做强中远期现货市场,促进有形市场与无形市场融合,提升现代商贸服务水平。

4. 海洋金融服务业。长三角地区发展海洋金融服务业具有的得天独厚后的优势,首先,海洋产业都属于高风险、高投入产业,这些产业的发展离不开金融支撑;另外,长三角具有以上海为依托的上海国际金融中心为长三角发展金融服务业提供了非常好的人力资源、地域条件保障。

5. 海洋工程服务业。海洋工程服务业是进入新世纪的全新行业,随着经济发展社会分工加速新行业的产生。海洋工程服务业主要指为海洋工程相关的技术服务行业,比如技术指导、技术服务、维修服务等等。主要随着近些年涉海工程数量(包括海洋建筑、勘探等)的不断加大、相关的装备使用量增加导致对技术、对维修、对配套技术服务的需求加大,进而演化成为一个对海洋工程不可或缺的行业。

长三角地区具有优良的经济基础和技术领先地位。因此,发展现代海洋服务业具有比较厚实的电子技术、航天技术、信息技术等技术支撑条件。

同时,长三角地区发展海洋保险与金融等服务业也具有技术、人才、资金和政策等多方面的优势。

随着国家和政府对长三角区域海洋经济的日益重视,海洋现代服务业也在飞速发展。

1. 海洋工程装备业

海洋工程装备是人类开发、利用和保护海洋活动中使用的各类装备的总称,是海洋经济发展的前提和基础,处于海洋产业价值链的核心环节。以海洋油气资源为代表的海洋矿产资源是当前世界海洋资源开发的重点和热点,技术相对成熟,装备种类多,数量规模较大,是未来5~10年产业发展的主要方向。以海上风能、潮汐能为代表的海洋可再生能源开发装备,以及海水淡化和综合利用、海洋观测和监测等方面的技术装备也具有较好的发展前景。同时,随着海洋波浪能、海流能、天然气水合物、海底金属矿产等海洋资源开发技术不断成熟,相关装备的发展也将逐步提上日程。

长三角地区海洋工程装备制造业起步于20世纪七八十年代,实现快速发展是在进入21世纪以后。21世纪10年来,随着国内外海洋装备需求的增长,长三角地区海洋工程装备制造业抓住市场高峰期的战略机遇,承接了一批具有较大影响力的订单,实现了快速发展,能力也明显提升。随着中航商用飞机发动机、中船柴油机配套园、徐工工程机械、三一能源重工、映瑞光电二期等24个高端装备制造业和战略性新兴产业项目签约落户上海临港产业区,长三角海洋工程装备产业将会有更大发展。

表4.4 和表4.5显示了上海市、浙江省和江苏省主要海洋产业的一些关键特征。上海市的主要海洋产业中,起到支柱作用的是交通运输业和滨海旅游业,在7个主要海洋产业中,这两大产业合计产值占总产值的比例很高,2005年至2009年,所占比例分别为90.5%、88.5%、88.8%、84.6%、85.4%。五年中最低比例为84.6%,最高比例为90.5%,从发展趋势来看,比例略有下降,但是,两个产业的产值就占到近90%的比例,还是比较惊人的,充分说明海洋产业发展很不平衡。

表4.4 上海市主要海洋产业总产值(亿元)

续表

数据来源:《上海市海洋发展“十二五”规划》,年均增长率为笔者计算。

表4.5 中浙江省和江苏省的几个海洋产业数据,最值得注意的是年均增长率的差异。海洋渔业几乎没有增长,海盐产量还有比较明显的下降。另外三大核心海洋产业为海洋船舶工业、滨海旅游业和交通运输业。海洋船舶工业中,江苏省的造船完工量增长速度远高于浙江省,年均增长高达60%左右,而浙江省造船完工(艘)量的年均增长仅为15.8%。海洋交通运输业中货运量的增长速度也是江苏省大大高于浙江省。相对而言,江苏省在滨海旅游业方面的优势就比较微弱了,仅仅只有一个百分点的增长率优势。从这些数据来看,主要海洋产业方面,江苏省是完胜浙江省了。

表4.5 浙江和江苏主要海洋产业发展

续表

数据来源:根据2010年、2004年《中国海洋经济统计年鉴》的数据整理计算。