下载掌阅APP,畅读海量书库

立即打开

到目前为止,学术界对资产重组这一概念还没有一个公认的定义。在我国,资产重组一词最初的含意是对国有资产或国有企业的资产进行重组。由于国有经济中国有企业终极产权的一致性,因而单纯附属性的资产转移、分化和组合成为重组的全部内容,这种非市场化的以物为主要调整对象的重组不能称为完整意义上的企业重组,因为它的着眼点是国有经济整体结构优化,在操作上表现为国有经济体系内部国有资产的配置和管理方式的行政性调整。总体上看,不涉及国有资产和国有企业终极产权的改变。因此,国有资产的重组不是单纯意义上某一个企业的资产重组,不是完全意义上的某一个企业的重组,也不是纯粹微观的企业自主的市场行为,而是整个国有的资产重组。随着非公有制经济的发育和成长,国有企业的股份制改造,企业产权的多元化,企业用人机制的改革,“重组”的内涵方才从单纯“资产重组”过渡到企业的全部要素重组,重组方式的行政性才逐渐淡化。而在中国证券市场上,资产重组又是一个与兼并、收购相关联的概念,可以看成是有关兼并、收购、托管、资产置换、借壳、买壳等行为的总称。上市公司明晰的多元化产权结构,规范的法人治理结构,更使重组成为创新企业制度、调整企业要素配置、提高企业效率的重要手段。上市公司资产重组的内容早已超越了资产的范畴,还包括国有股的无偿划拨、无资产注入的公司控制权的变化以及债务重组等等。可见,我国证券市场常用的资产重组也并不是一个定义清楚的概念。

随着企业生存环境市场化程度的提高,企业之间作为不同利益主体之间的竞争关系的确立并日益激烈化,已经使企业之间的资产调整超越了传统的单纯的“资产”层面的重组。多元化的产权结构以及资本市场的发育提供了产权重组的可能,以资本增值为目的的经营理念使资产形态的变换及业务构架的调整日趋频繁,而市场化的用人机制,使人力资源配置及配置机制的调整更加便利。企业为获得和强化竞争优势而不断对自身的每一个层面,每一个构成要素进行调整。面对如此多层面的企业要素调整,以及调整方式和手段的变迁,再单纯来概括“资产重组”是不全面的。“资产重组”,它所要表达的是“资源的优化配置”这样一个经济学概念。资产是构成企业的一个要件,但资产并不是企业的全部内容,因而资产重组与企业重组在实践上有相当的不同点。可见,市场所常用的“资产重组”不是一个边界较为分明的经济概念,而是已被市场约定俗成为一个边界模糊的、表述一切有关企业重大非经营性或非正常性变化的总称,概念的模糊在引起歧义的同时,更带来了重组运作的不规范。因此对“资产重组”有必要缩小其概念边界,回归到其描述企业内部资源的调整,或是企业之间单纯的位于资产负债表左侧的项目的调整、买卖、置换的行为上来。资产一般理解为企业拥有和控制的、能以货币计量的经济资源的总称。它既包括有形资产,也包括无形资产,既包括各种单一资产,也包括一组具有获利能力的资产综合体,即整体资产。

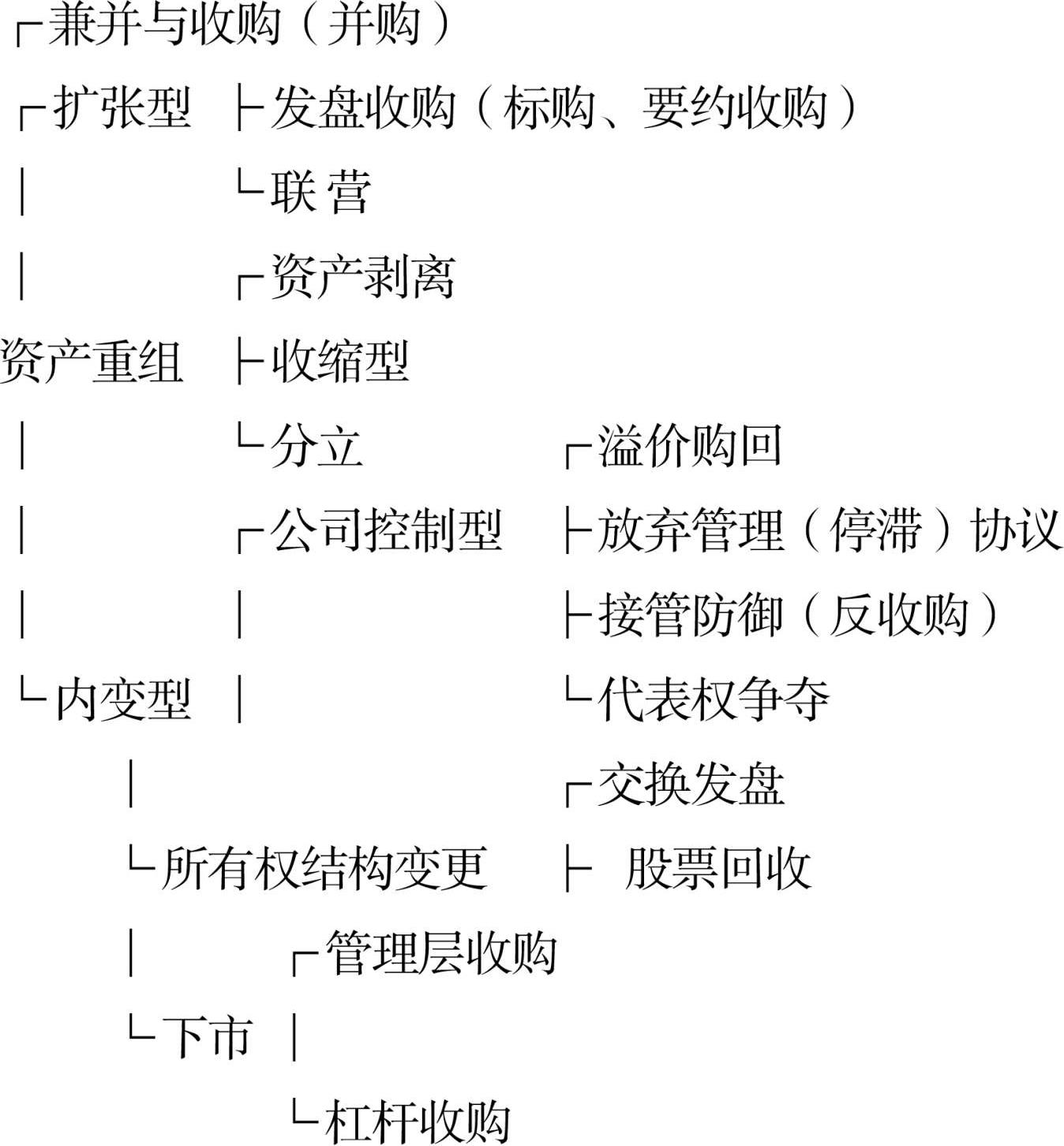

综上,本文将资产重组定义为是指通过不同企业之间或同一企业内部的经济资源进行符合资产最大增值目的的相互调整与改变,是对实业资本、金融资本、产权资本和无形资本的重新组合。其内涵构成如图3-1所示。

图3-1 资产重组内涵的构成