下载掌阅APP,畅读海量书库

立即打开

(1)历史和现实相结合

经济制度以社会需要的变化而发展变化,企业资产重组作为一种历史范畴的出现乃是社会经济动态发展的结果。上世纪90年代的股票市场牛市行情对企业资产重组在西方国家的兴盛起到了推波助澜的作用,基于历史背景研究并购重组,充分考虑资产重组本身的波动规律,考虑企业资产重组所需要的现实经济社会的法律环境、文化环境和企业治理环境,全面认识和研究我国建立企业资产重组规范制度的现实需要和可行性,用动态分析的方法把握企业资产重组行为,在我国经济体制的全面转轨时期,建立、发展和完善企业资产重组机制。

(2)实证和规范相结合

企业资产重组是个实际操作性很强的资产重新配置方式,必须紧密联系其应用环境和实施经验,在实践中实施和认证,使其符合和适应我国经济体制改革的实践。通过实证和规范相结合的方法,在既有研究成果的基础上,运用信息经济学、概率论、经济理论推演、案例分析等方法,对企业资产重组模式的正负效应作全面、深入地分析,尝试建立更为合理的理论模型。

(3)假说和检验相结合

采用假说和检验相结合的研究方法。通过梳理归纳,建立资产重组机制发挥理想作用的组合假设。运用数学模型和物理模型,进行理性分析,综合应用信息经济学、管理学、博弈论、系统科学等现代理论,尝试建立企业资产重组有效性的分析模型,以期从新的视角完善资产重组研究的体系,在此基础上,将企业资产重组的理论模型与实践的检验相结合。

(4)理论分析和实践应用相结合

以效率理论、委托代理理论、交易费用理论、价值低估理论、市场势力理论为资产重组机制的逻辑基础,深入分析和研究企业资产重组的一般规律,针对医药企业资产重组在实践过程中实施后出现的偏差现象,在理论的指导下提出纠偏措施。研究各种资产重组类型的适用性以及资产重组的构成要素问题。试图运用基础理论解释现实和指导实践。医药企业资产重组的实施从微观看,表现为单个企业的并购重组行为;从宏观看,表现为受国家宏观经济政策及资本市场的影响。所以本文从医药企业资产重组的微观应用效果和宏观应用效果两个方面进行了研究。采用理论研究与实施研究相结合的方法,以现有理论为指导去探讨实际问题,通过调研提出问题,提出新的观点和解决问题的方法。

(5)定性分析和定量分析相结合

一般而言,定性分析是定量分析的基础,而定量分析是定性分析的深化,经济学的科学性和优势在很大程度上体现为它能够用数学的语言来精确地表达变量之间的关系。在本文的研究中,综合应用定性分析和定量分析的方法,但主要采用定性分析为主。在定性研究中尽可能探求企业资产重组的内在逻辑层次和内在联系,归纳出逻辑表达式。研究资料参考了大量的国外研究成果,但由于受我国现有并购重组市场信息采集与披露制度的限制,以及我国市场经济建立较短的限制和企业实施资产重组的样本限制,使分析力度有所欠缺。在定量分析工具的采用方面,尽可能从数学解析式、图像表达式、列表式多个视角对企业资产重组机理进行剖析研究,力图做到殊途同归,相互印证和加强。

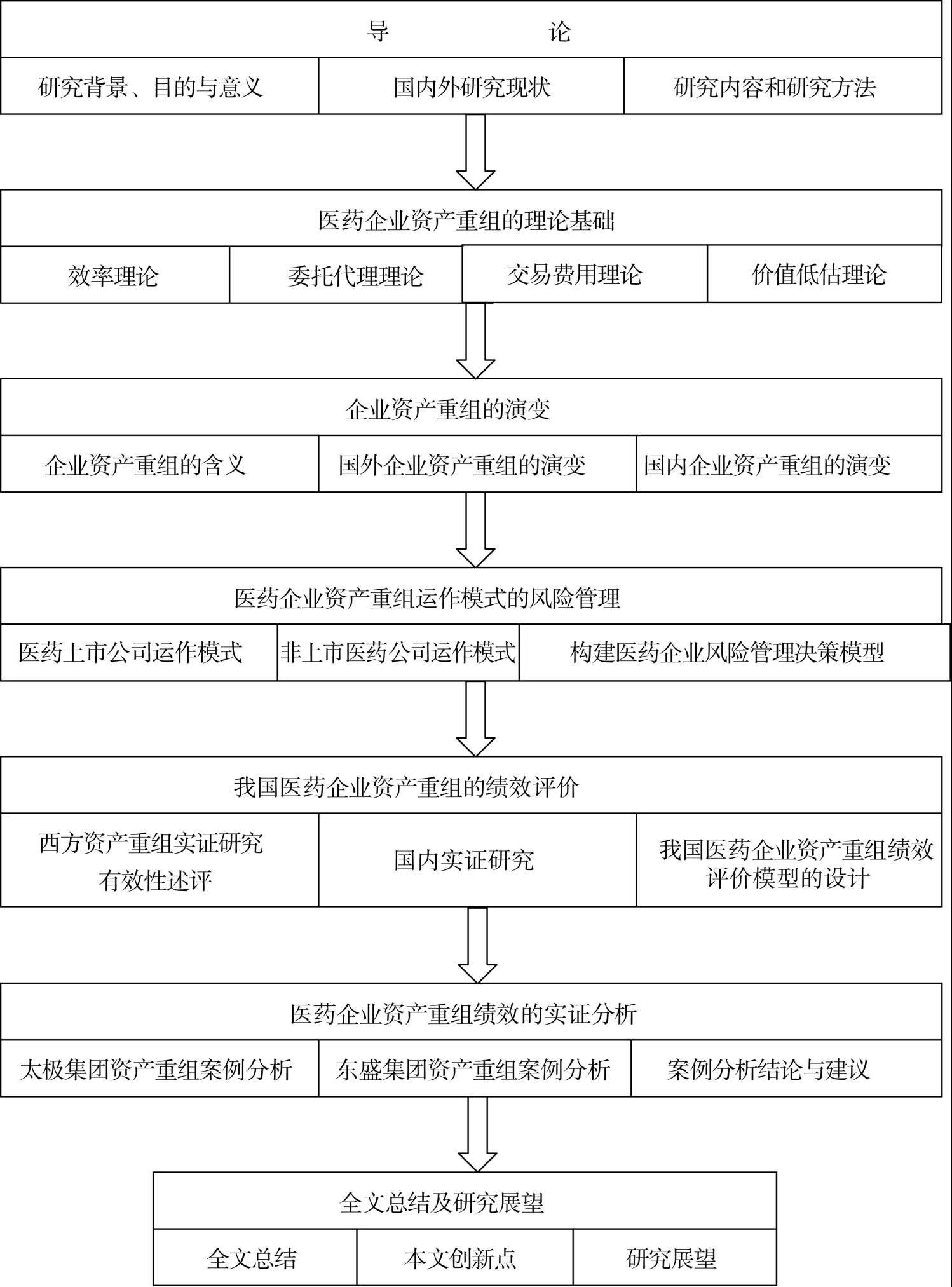

【技术路线】

图1-1 技术路线