下载掌阅APP,畅读海量书库

立即打开

在审计三维结构关系中,第一关系人(审计人)和第二关系人(被审计对象)之间是审计与被审计的关系,第一关系人应该保持独立是显而易见的。第一关系人和第三关系人(审计委托人)之间是受托审计与委托审计的关系,这种关系则比较复杂。委托人是否唯一,委托人之间是否存在利害关系,受托方是否完全代表委托方的利益等等都会影响到第一关系人的独立性。如果第一关系人在与第二关系人保持独立的同时也与第三关系人保持独立,我们称这种独立关系为双向独立。相反,如果第一关系人只能与第二关系人保持独立,则这种独立关系被称为单向独立。

由于审计与独立性是密不可分的,所以独立性也随着审计的演变而发展。审计的演变是按国家审计、民间审计和内部审计这三个分支分别进行的,独立性也因此有着不同的表现。

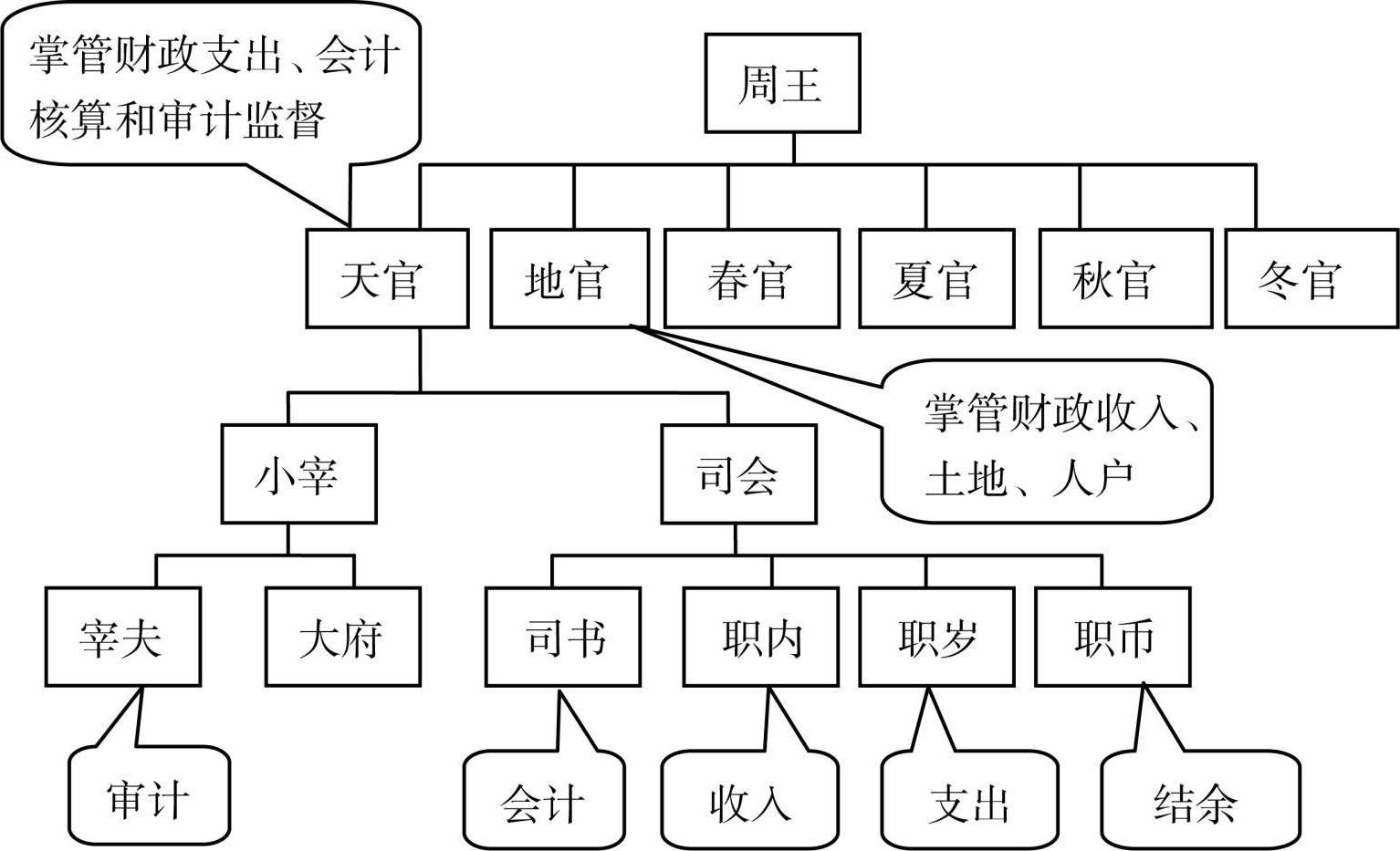

中外审计发展史表明,国家审计的产生先于民间审计。一般认为,国家审计是国家发展到一定阶段的产物。当国家产生以后,统治者就利用军队、法庭、监狱和警察等暴力机关,强制要求人民缴纳捐税,同时也就产生了官吏。作为国家财产所有者(国王)授权管理者(各级官吏)管理各项国家事务,而各级官吏也只向国王一人负责,他们之间的关系不仅是行政上的隶属关系,也是一种人身依附关系。为了检查各级官吏是否诚实地履行了受托经济责任,国家的各项开支、各项赋税收入是否符合国王的意愿,统治者(国王)就会委派一些机构或官员代替他去进行检查工作。这种经济监督行为,就是最初的国家审计,其首要的特征便是独立于被监督的对象。以我国为例,西周建立后,在政治上实行“分土封侯”制度,周王将在战争中夺来的土地和奴隶赐给诸侯等各级贵族,诸侯再把其中的大部分赏赐给卿大夫,建立起自上而下的宝塔式统治制度;在经济上农业有了进一步的发展,促进了手工业和商业的发展,经济关系日趋复杂,统治者(周王)驾驭经济和实施统治的难度增加,形成了强化财政收支核算和监控的需要。为此,委派了精明、可靠的官吏开始从事对财政收支的监督工作。西周在天子之下设天官、地官、春官、夏官、秋官、冬官六官,天官独揽财政大权,天官之下设小宰和司会,小宰掌管财物筹划及支出、政治经济监察,司会掌管会计。小宰之下设宰夫

一职行使外部审计之权。如图2-1所示。其审计方式即定期不定期地对王朝的各财物保管部门就地稽查,实地审核财物出入余,稽查官吏,监察整个王朝的财政收支情况。每界旬、月、年终要求财物保管部门将一切账册和会计报告送呈宰夫,由其核验。

一职行使外部审计之权。如图2-1所示。其审计方式即定期不定期地对王朝的各财物保管部门就地稽查,实地审核财物出入余,稽查官吏,监察整个王朝的财政收支情况。每界旬、月、年终要求财物保管部门将一切账册和会计报告送呈宰夫,由其核验。

图2-1 我国西周时期国家审计机关示意图

西周被普遍认为是审计的初步形成阶段。宰夫虽然论地位与级别较低,但可审查监督各部门,发现问题可越级向天官或周王报告,其独立于财计部门,不受其他官员于涉。不过,此时的审计官员或机构大都不是专职,地位偏低,因此权威性和独立性都存在极大的局限。古代世界各国国家审计也有类似的情况。

大约19世纪末20世纪初,在世界范围内拉开了国家审计发展的序幕。现代国家审计在各国社会制度、经济发展程度以及历史、地理、文化等方面存在巨大差异的基础上,逐渐形成了不同的审计模式。尽管学者们对于众多的审计模式有着不同的分类方法(典型的如立法模式、司法模式、行政模式和独立模式四分法),其独立性上存在着差别,但诸多审计模式在独立性上有着共同的特点,即相对于古代和近代国家审计而言,由于现代国家审计建立在现代民主国家之中,现代民主政治思想促使现代国家审计组织和审计制度更加完善,因而独立性也大大提高。

民间审计的产生要比官厅审计和内部审计晚,其萌芽可追溯到16世纪。当时,繁荣的地中海沿岸城市出现了一批专门对合伙企业的财务情况进行监督和检查的专业人员,他们与参加经营管理以及只出资而不参加经营管理的合伙人均无大的利害关系,表现出一种较强的独立性。但受聘于合伙人或企业主的查账人员往往代表着委托人的利益,这与现代民间审计所提倡的“超然独立”是不能相提并论的。在当时,查账人由于只能保持单向独立而被喻为是企业主的“看门狗(Watch Dog)”。到19世纪中叶,商品经济的发展促使资本所有者与经营管理权相分离,股份公司的兴起带来了众多的股东和潜在的投资人,金融资本对产业资本的渗透则增加了债权人的风险。因此,客观上需要有一个来自企业外部的,不隶属于任何一方的,保持客观、公正立场的第三者对企业会计报告的真实性作出判断,因而在工业革命的故乡——英国催生了真正意义上的注册会计师。可见,民间审计从产生之日起便体现了审计的本质特征——独立性。不过,近代民间审计在向现代民间审计演变的近200年的历程中,其独立性的内涵也在不断地丰富和发展。

内部审计的产生几乎与国家审计同期,在时间上也要先于民间审计。最早的内部审计是奴隶主委派自己的亲信对其下属各庄园的管理者进行经济上的审查和监督。我国西周时期天官下属的另一职位司会就执掌内部审计监督大权,所有的会计报告,甚至帝王所用的开支,都要受其检查。在这里,无论是“亲信”还是“司会”,由于其对于统治者特殊的意义,因而都具备一定的独立性。不过,此时的内审机构或人员也并非专职,地位也不算高,同最初的国家审计一样,其权威性和独立性都要大打折扣。

现代内部审计是进入20世纪40年代以后,基于企业内部经济监督和管理之需要而产生的。由于受到管理当局的重视,内部审计的独立性便有了一定的保证。然而伴随企业管理和公司治理结构的复杂化,内部审计的独立性也不时受到挑战,相应出现了多种不同的审计模式(典型的如内部审计组织隶属于董事会或审计委员会,隶属于总经理,或隶属于财务部门等)。需要指出的是,现代内部审计较之古代和近代内部审计有一个差别:古代和近代内部审计人员是由财产所有者委派,以监督财产经营管理者;现代内部审计则是在财产所有权和经营管理权分离之后,企业组织继续演化而形成的多层次分权管理体制下产生的,因而内部审计人员是由管理当局出于经营管理的需要而委派,与财产所有者并无直接关系。

应该指出的是,前述国家审计和内部审计的独立性,由于受托审计方始终代表的是委托审计方的利益,并且第一关系人将这种利益倾向贯彻到其所实施的审计行为之中,因而国家审计和内部审计的独立性体现为单向独立。当然,由于审计模式的差别而有着高低各不相同的独立性,随着人类社会的进步,这种单向独立性也遵循从低到高的方向向前发展。民间审计由最初的单向独立进步为现代的双向独立是客观环境的要求,也是不可逆转的趋势,然而民间审计的双向独立并非完美无缺,相反,它却被问题与困惑缠绕不断,民间审计独立性的完善与否将影响着民间审计的进一步发展。由于三大审计分支的性质和职能的差别先天限制了其所具备的独立性类型,所以我们不能将国家审计和内部审计的单向独立同民间审计的双向独立进行比较,更不能说前者的独立性比后者的独立性差。

从我国古代国家审计的发展来看,统治者越来越重视审计独立性问题,由地位低微的兼职的审计官员到专职的审计官员,再到独立的审计机构的设立;从财审合一的体制到财审分离、审计与监察合一的体制,再到独立的审计体制,审计人员的地位不断提高,审计的独立性越来越强。而审计与司法的有效结合,又增强了审计的权威性。中央到地方垂直一贯的领导体制,也增强了审计的独立性。因此,带来了国家经济的繁荣。这都集中体现在盛唐时期。相反,在封建社会的后期,对审计机构的随意废置,以及专制主义的中央集权,限制了国家审计的正常发展,造成了我国后来落后于西方的局面。

从我国近代和现代国家审计发展来看,国家审计机关在民国时期和中国共产党领导的民主革命时期以及新中国成立时期的很长一段时间里,隶属于行政部门之内。新中国的国家审计在国务院总理领导下工作,其间有一段时间实行财审合一体制,国家审计的独立性时高时低,都是为适应当时政治经济的大环境而确立的。而这种隶属于行政部门的体制也就成为我国现行的行政型审计模式的铺垫。

进入20世纪以后,民间审计的发展重心由英国转向美国。“独立”一词首次出现在美国1933年颁布实施的《证券法》之中,独立性概念也在美国得到很大改观。起初,独立性被普遍认为是一种精神态度,美国注册会计师协会将其定义为“正直、客观的行为能力”,即只要审计人员能够实事求是、不偏不倚的行为,那么即便他与第二关系人、第三关系人有何关系,也依旧可以认为该审计人员是独立的,因而这种精神独立又被称为实质上的独立。

然而保持实质上的独立是审计人员的一种“自信”,而审计职能却要求审计结论能够取得“他信”,对于抽象并难以衡量的精神独立而言,显然这种“自信”很难转化为“他信”。况且精神独立在某种意义上只是审计人员的一种主观愿望,如果受到个人利害关系的牵连或其他因素的影响,这种主观愿望往往会受制于客观事实,精神独立随即削弱或者干脆丧失。于是后来各利益关系方纷纷提出:注册会计师除精神上、实质上的独立外,还应保持形象上、形式上的独立。即要求审计人员与被审计对象之间不存在任何在第三者看来有可能妨碍其执行独立审计的关系。形式上的独立一方面消除了委托审计方和其他利益关系方的忧虑,获得了“他信”,另一方面也成为保证审计人员精神独立的重要条件。

一般认为,内部审计的产生很久,早在中世纪就已存在庄园审计和寺院审计。但由于内部审计师只是审计会计账目,因而被视为内部审计的雏形。1875年,德国克虏伯钢铁公司发行了审计手册,在该审计手册中对内部审计师的任务做出了明确规定。显然,克虏伯钢铁公司的审计属于内部审计的范畴。因此,内部审计应产生于20世纪以前。但从内部审计产生至20世纪40年代初,内部审计尚无地位和威信可言,内部审计人员通常受外部审计人员的支配,没有把内部审计看成是一种独立的经济活动。1941年,在约翰·B·瑟斯顿的倡议下,成立了国际内部审计师协会(The Institute of Internal Auditors,IIA)

,宣告了现代内部审计的诞生。自此以后,内部审计无论从其规模,还是从所提供的服务来看,都作为一种较成熟的职业被社会所接受和承认。内部审计的地位空前提高,内部审计的独立性不断增强,1978年IIA颁布了用以评价和衡量内部审计部门工作的标准《内部审计专业实务准则》( the Standards for the Professional Practice of Internal Auditing,SPPIA),现代内部审计制度已日臻完善。