下载掌阅APP,畅读海量书库

立即打开

洗钱行为在人类社会大跨步迈入信息时代以前就存在已久。在网络支付与结算繁荣之前,犯罪分子倾向于通过物理意义上的人工手段实施洗钱。如“人肉”现金转移或走私,不法分子通过“蚂蚁搬家”的方式,将犯罪所得分批次、分阶段地运送到境内外指定地点进行保存、转换,从而达到其犯罪所得合法化之目的。抑或化整为零,分拆资金,多次、小额地将资金在银行、证券、保险、信托等金融账户之间移转,模糊其真实来源,以逃避有关部门对大额、可疑交易的监管。

其次,贸易与投资中的洗钱行为也是屡见不鲜,主要模式包括三种:一是虚假货物买卖,不法分子通过贸易真实性难以核实这一漏洞与其他公司串联合谋,签订虚假贸易合同,伪造商品的数量或价格,利用载于名义买卖文件上与实际货品间的差额实现目标资金的流动与转移;二是虚假投资,犯罪分子假借投资者之名,通过伪造的直接投资合同完成资金流转与支付结算;三是通过投资移民,利用境外一些国家在投资移民方面较为宽松的限制与监管,实现资金与人员的双重跨境转移,近年来成为不少贪腐人员热衷的境外出逃方式。

除此之外,通过地下钱庄、赌场等黑灰领域转移并掩饰、隐瞒资金的来源与性质,也是较为常见的传统洗钱模式。

伴随着世界经济、金融体系一体化、数字化发展,国际贸易与资本开始呈现出一种前所未有的新样态,而也为与之相伴而生的金融犯罪打上了独有的时代烙印,诸如网络支付平台、虚拟货币、离岸金融等全新金融产物也相继进入人们的视野。由于其天然的技术鸿沟横亘于非专业人员身前,不可避免地将造成立法、司法、执法调查等一系列障碍,致使此类新型洗钱犯罪野蛮生长。

(一)网络支付平台洗钱

网络支付平台是指通过互联网直接或间接与银行等金融机构对接、急性资金支付结算的平台,它独立于客户与银行等金融机构,起到交易中介作用。当前,常见的网络支付平台主要分为第三方支付平台与第四方支付平台两种。

1.第三方支付平台洗钱

第三方支付平台是指平台提供商通过通信、计算机和信息安全技术,在商家和银行之间建立连接,从而实现消费者、金融机构以及商家之间货币支付、现金流转、资金清算、查询统计的一个平台。作为网络交易的监督人和主要支付渠道,第三方支付平台提供了更丰富的支付手段和可靠的服务保证,比如日常生活中常用的支付宝、微信支付、云闪付等。

随着内地居民境外旅游增多和全球跨境电子商务的爆发,第三方支付跨境支付业务发展迅速。国际结算和跨境支付作为重要环节,各个支付商都在为卖家提供相应的技术支持与服务,目前具体的交易方式有电汇、西联汇款、PayPal、国际支付宝、信用卡、区块链支付、MoneyGram(速汇金业务)。其中,国内用户使用第三方支付渠道完成国外电商平台交易的比例为 68.3%。一方面,跨境支付业务具有全球性、即时性、无纸化和快递迭代的特征;但另一方面,跨境支付平台和产品不断迭代,在带来便捷的同时也带来了新风险。

《2019 年全球跨境支付报告》显示,截至 2018 年 5 月,拥有人民币跨境支付系统(CIPS)的机构共有 755 家,其中包含 31 家直接参与者、724 家间接参与者。除了持牌的支付机构进场之外,市场上还出现了大量服务跨境支付产业链的创业公司。一家头部支付公司的跨境支付负责人透露:“但实际上,这个领域 80%都是虚构交易,很多都涉及洗钱。”

2.第四方支付平台跨境洗钱

第四方支付平台实质上是脱胎于第三方支付的一种嬗变,相较而言,其跨境洗钱风险更大。第四方支付,又可称之为“融合支付”或“聚合支付”,是一种通过技术手段将银行、第三方支付等多种支付服务方式融合为一体的综合性支付服务,常见的聚合支付产品有聚合扫码、智能POS、扫码枪、扫码盒子等。第四方支付最初作为第三方支付外包服务商的角色出现,并随着移动支付规模爆发式增长而快速发展。

近年来,第四方支付平台在跨境网络洗钱犯罪中大行其道,主要是因为该类平台互联网科技和网络金融业态,借助原先辅助支付、便利商业的第四方支付躲避第二方、第三方支付的牌照监管和账户预警,从而能低成本、跨平台、碎片化地进行大量洗钱活动。

跨境赌博、电信网络诈骗、淫秽视频传播、套路贷等多种犯罪都系利用第四方支付进行资金结算的情况,由于第四方支付的无牌经营性、灵活便捷性、监管滞后性,容易被犯罪分子利用,成为网络洗钱黑灰产业链的重要环节。2020 年 5 月,福建省南安市公安局摧毁一条涉案金额达 2 亿余元的网络“黑灰产”链条——利用第四方支付平台为赌博、诈骗等犯罪提供违法支付结算服务。2021 年,山东省淄博市周村公安分局成功侦破一起利用非法第四方支付平台涉百亿特大洗钱案件。2022 年 4月,湖北省宜昌市公安局通报其侦破的一起利用“沐融”“helloepay”“迈虎”等违法搭建的第四方支付平台为跨境赌博团伙洗钱逾 43 亿元的特大案件。

非法第四方支付平台主要包含两种类型:一是第四方支付平台及资金数据为犯罪活动提供资金支付结算服务;二是犯罪分子为进行资金支付结算而采用各种方式自行设立的第四方支付平台及资金数据资源。

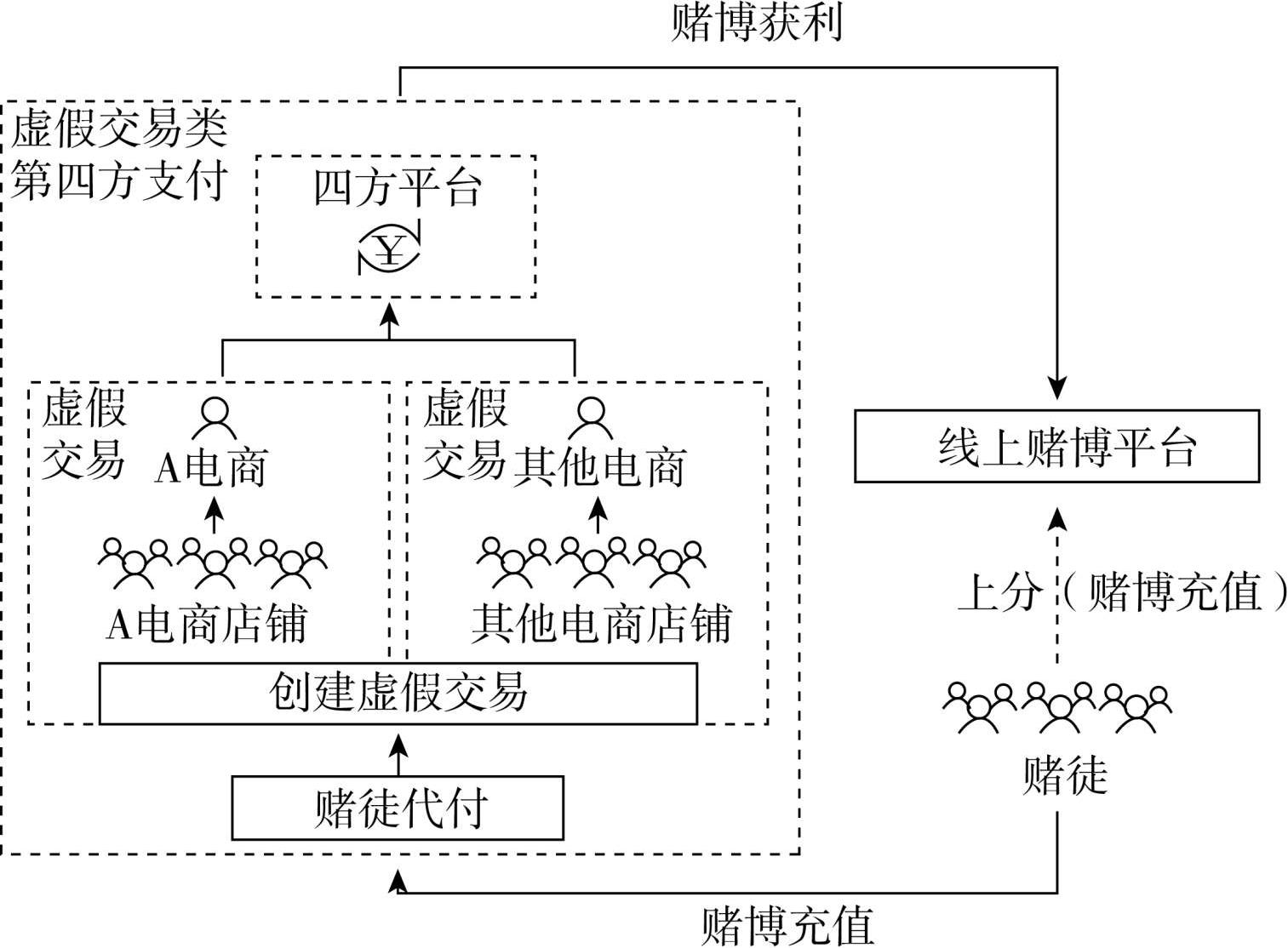

目前市面上主要的非法第四方支付平台“跑分”平台、支付账户、电子商铺(虚假交易)、话费充值等大多属于第二种模式。比如支付账户模式中,犯罪分子通过大批量收集他人信息(银行卡、手机卡、身份证、银行U盾等数据信息)与无实际经营业务的空壳公司资料(工商资料、银行对公账户、法人资料等数据信息),在支付宝或微信等第三方支付机构注册个人或企业支付账户,或直接购买他人的支付账户(支付宝账号等),再将上述账户数据信息绑定在自己搭建的非法支付平台上,实现资金的非法支付结算。再如电子商铺模式下,非法第四方支付平台根据电商平台交易频繁、金额巨大的特点,先利用入驻店铺资质审核的漏洞或向他人购买证照信息,开设空壳店铺并上架多种不同的虚拟商品,再通过掌握的大量非实名用户账户在上述店铺中发起交易请求;进入支付环节时将付款二维码进行技术提取后直接用于赌博平台资金的收取,然后将收取到的赌资直接提现至相关银行卡,最后按照约定比例与赌博平台进行分成提现,从而将非法资金隐藏在电商平台巨额资金流中以规避风控识别(如图 2.1 所示)。

非法第四方支付平台不仅有损我国经济金融秩序,多面向侵害公民个人信息,更容易催生网络黑灰产业链,为洗钱行为人提供“一条龙”服务。事实上,第四方支付平台所涉及的犯罪远不止《中华人民共和国刑法》第 191条所规定的洗钱罪一种,明知是赌博网站,并为其提供资金支付结算服务,可能属于开设赌场罪的共同犯罪;未经国家有关主管部门批准非法从事资金支付结算业务,也可能构成非法经营罪。除此之外,第三方支付服务商收取的服务费基本低于 1%,而为网络犯罪提供资金支付结算服务的非法第四方支付平台,其收取的佣金往往远高于 1%

,足以认定行为人主观上的“明知”。因此,行为人也可能构成我国《刑法》第 287 条第 2 款所规定的:明知他人利用信息网络实施犯罪,为其犯罪提供支付结算等帮助,情节严重的,构成帮助信息网络犯罪活动罪。

图 2.1 第四方支付中的电子商铺运转模型

(二)虚拟货币洗钱

虚拟货币(Virtual Currency)是一种基于节点网络和数字加密算法的虚拟的货币,也可以被认为是一种处于监管之外,不同于传统实物货币的数字化货币。其概念滥觞于 2012 年,当时欧洲中央银行(European Central Bank,ECB)将虚拟货币定义为“一种游离于监管之外的由开发者发行与控制的数字货币和特定虚拟社区成员间的支付方式”;

美国国内税收署(Internal Revenue Service,IRS)指出“虚拟货币是近似于账户单位的一种价值的数字化表现形式,也是一种价值的储存形式与交换媒介”。

但是十年之后,以上定义显然已经无法完全涵盖虚拟货币的所有面向,例如,并未严格限制由虚拟社区成员使用的Ripple公司的XRP(即瑞波币,一种虚拟货币)。同样,正如我们所知,虚拟货币也并未成为主流的价值交换媒介,这显然在一定程度上与以上的定义相左。至于ECB所定义的未监管这一前置条件近些年也逐渐瓦解,2021 年 9 月,比特币已经成为萨多瓦尔的法定货币(Legal Tender)

。除此之外,众多国家也纷纷或严苛或宽松地建立起对虚拟货币的监管体系,如日本在 2018 年成立了JVCEA——经日本金融厅认可的加密货币行业自主监管组织;

2022 年 1 月,美国证券交易委员会(SEC)也修改了其交易规则,强化了对于虚拟货币及去中心化金融的监管。

1.虚拟货币洗钱的基本模式

根据其底层算法的差异,我们可以粗浅地将虚拟货币分为封闭虚拟货币与开放虚拟货币。封闭虚拟货币是指在一个受控的私人生态系统中运作,无法通过公开渠道转换为另一种虚拟货币或现实世界的法定货币,典型例子即游戏中的游戏币、点券等;开放虚拟货币也被称为可转换的虚拟货币,它们运行于开放的生态系统中,并且可以转换为其他形式的货币(美国国内税收署认为此种转换过程是贸易交易的一种表现形式,需要纳税),其主要存在形式为稳定币(stablecoins)与加密货币(cryptocurrencies),如比特币(Bitcoin)、以太坊(Ethereum)等。

事实上,虚拟货币与数字货币的边界并未廓清。以比特币为例,它是一种以数字形式表示并具有一定货币特征的资产,当这种货币以主权货币计价,并由负责数字货币兑换现金的发行人发行时,这种货币就代表了电子货币。当其基于自身的价值分散或自动发行时,这种计价的货币就被视为虚拟货币。因此,比特币既是一种电子货币,也是一种虚拟货币。

可以发现,这些定义都在一定程度上将虚拟货币与数字货币的界限模糊等同。虚拟货币作为一种新的支付方式,缺乏通用定义,更重要的是,随着虚拟货币的发展以及世界各国的差异化监管,其定义还有继续变化的可能。因此,为了更好地了解与规避虚拟货币所带来风险,此处所讨论的虚拟货币将以FATF 2019 年发布的《关于将风险为本的方法应用于虚拟资产和虚拟资产服务提供商的现行指南》中的虚拟资产(virtual asset,VA)为标准,特指可以进行数字化交易,转移或用于支付的任何数字化价值表示的虚拟货币,不包括法定货币的数字表示形式。

一般而言,利用虚拟货币洗钱的过程大体上可分为三个阶段:

第一阶段——放置(Placement)。犯罪分子购买虚拟货币,将非法资金或犯罪收益引入网络金融体系中,注入所要“清洗”的渠道中。实际案件中洗钱行为人可能会结合其他手法混淆虚拟货币的来源,增强执法人员溯源之难度。

第二阶段——培植(Layering)。洗钱者利用虚拟货币的匿名性进行多层次、复杂化的交易,从而掩饰犯罪所得的性质和来源,切断资金与最初不法来源之间的关系,从而使相关资金具有合法的来源外观。

第三阶段——融合(Integration)。在完成对不法收入的“培植”过程后,洗钱行为人可以将所有已洗白的虚拟货币整合到特定地址上提现,即完成了洗钱的全过程,该笔资金也得以重新进入市场流通。

2.虚拟货币洗钱的具体模式

目前,市面上常见的虚拟货币洗钱行为模式包括匿名币、USTD“跑分平台”、混币平台、NFT、DeFi以及其他虚拟货币。

(1)匿名币(Privacy coin)洗钱

鉴于市面上主流的匿名币如Monero、Zcash等均使用了环签名证明(ZKPs)和零知识证明(zero knowledge proof)等加密技术手段,使得匿名币使用者的交易记录不可追踪。犯罪分子通常会把赃款在指定交易所兑换成匿名币,随后再进行后续的交易操作,很大程度上规避了执法机关的追查。

据日本《每日新闻》报社报道,自 2016 年起,日本某有组织犯罪团伙就通过匿名币进行跨境的洗钱活动,案涉跨境资金总额高达 300 亿日元(约合15 亿元人民币)。相关部门的调查记录载明,在一个名为“ZDM”的数据文件上追踪到了该犯罪团伙使用匿名币“Zcash”“DASH”“Monero”进行洗钱的记录。该团伙成员首先在日本境内的交易所将团伙资金转换成常规的区块链货币,如比特币和以太坊等;随后在此基础上通过监管较为松弛的虚拟货币交易所(如俄罗斯的虚拟货币交易所“YoBit”)对其持有的区块链货币进行分散,将比特币或以太坊转换为“Zcash”“DASH”“Monero”等匿名币;通过持续的运作,其在俄罗斯的合作方会完成此笔洗钱行为的闭环,将交易链末端的匿名币于俄罗斯提现,转化为俄罗斯卢布。

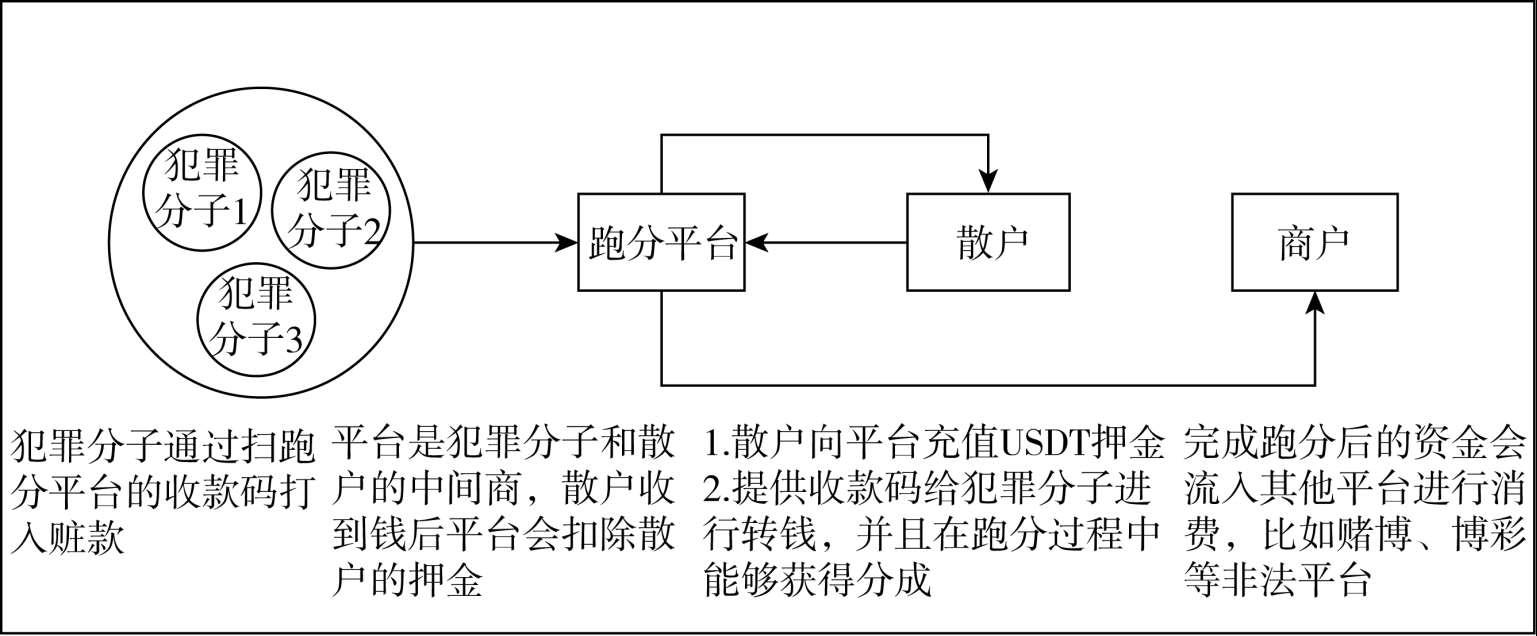

(2)USDT“跑分平台”洗钱

传统跑分是指为电信网络诈骗、网络赌博等违法犯罪活动提供银行卡、支付账户或者收款二维码等并帮助转移非法所得的行为。

而USDT(泰达币)是一种将加密货币与法定货币美元挂钩的虚拟货币,USDT跑分是指跑分参与者在跑分平台购入泰达币作为保证金,参与跑分抢单,提供泰达币充值码给跑分平台,之后跑分平台汇聚并整合成充值码池,以充值接口方式提供给赌博平台供赌资充值,致使法定货币分散流转至跑分平台。目前,大量跑分平台、赌博平台基站均建立在中国境外,因此通过这种方式洗钱会造成不法资金的跨境流动,致使大量人民币于监管之外流转,且相当大程度上都与网络赌博平台关联紧密。相较于传统的跑分平台,USDT跑分平台将原来的人民币保证金替换成了一种稳定币——泰达币USDT,原来的微信、支付宝等第三方收款码则替换成了交易所的USDT充值地址,其主要交易模式如图 2.2所示。

近些年,随着执法力度面的施压,公安机关取缔了大量的非法跑分平台,严守反洗钱工作的正面隘口。如 2021 年湖南省永兴县公安局破获的刘某湘、曹某伟、曹某涛、雷某英、李某涉嫌跑分一案,累计盈利 77500 元,协助转移违法资金近千万元人民币。又如 2021 年内蒙古自治区包头市公安局稀土高新区公安分局破获的一起利用虚拟货币跑分洗钱案,涉案流水高达 8000 余万元人民币。

图 2.2 USDT跑分平台洗钱流程

此外,还有大量代买虚拟货币形式的非典型跑分。主要分为将涉案“黑钱”转换为虚拟货币和将虚拟货币“洗白”为法定货币两个阶段。第一阶段,洗钱团伙雇佣“跑分客”在虚拟货币交易所注册认证开户后,“跑分客”在交易所的场外交易(OTC)平台代为购买虚拟货币,让“了解你的客户”(Know Your Customer,KYC)制度名存实亡。第二阶段,洗钱团伙委托场外币商撮合交易,将“跑分客”所持有的虚拟货币再转换为相应的,场外币商一般没有能力也不愿履行KYC制度,常常为“黑钱”提现提供举足轻重的帮助。

(3)混币(Mixer)平台洗钱

混币平台通常打着增强交易相关人隐私保护的噱头来提供隐藏交易路径和隐藏参与者身份的服务,并从中收取远超过正常商事交易活动中合理手续费支出的高额手续费。混币平台对于洗钱行为人最显著的作用是,它可以切断其输入资金与输出资金之间的关联,使该笔资金的来龙去脉模糊化,无法被追踪。

混币平台分为中心化和去中心化的两种运营模式。关于中心化混币平台的运营模式,平台在接收到犯罪分子的赃款后会先从“洗净”的比特币池中转出一定数额的扣除手续费后的比特币资金,由于该笔资金的数额与接收地址已经改头换面,相关监管机构对其关联的难度也陡然增加。而去中心化混币平台主要是基于CoinJoin机制,一种架构于比特币记账模型UTXO(Unspent Transaction Outputs)

上的隐私交易协议。基于比特币UTXO的设计机制,同笔交易可以有多个输入和输出。CoinJoin可以利用比特币这种特性构建这样一种交易,让数百个交易发起者(地址)同时向数百个交易接收者(地址)转一定数额的比特币。如此这番,外部人员通过这种输入输出被混淆的交易行为,无法通过这笔交易来证明这几百个地址的控制者之间存在的联系,完美契合了洗钱行为人对模糊他们资金来源的需求。目前,市面上主流的混币平台主要有Blender.io、ChipMixer、FoxMixer、UltraMixer、SmartMixer、CryptoMixer、Bitcoin Mixer(Tumbler)、Mixer.money等。

在美国著名的“Silk Road”洗钱案中,美国联邦调查局(FBI)指出,“Silk Road”网站就运用了“tumbler”混合技术进行洗钱,模糊了比特币与其支付账户之间的联系,以致美国监管部门难以对虚拟货币的账户和资金进行溯源。

截至 2013 年 10 月,FBI共从该网站中收集到 144000 枚比特币,时价近三千万美元。

(4)NFT洗钱

NFT的全称是Non-fungible-token,即非同质化代币,其对应的是FT(同质化代币),即上文所提到的比特币、以太坊等。非同质化代币是指有唯一标识的、不可互换且不可拆分的代币。2022 年 2 月,美国财政部发布《通过艺术品交易开展洗钱和恐怖融资的研究报告》,将NFT定义为底层区块链上的数字单位或代币,代表了图像、视频、音频文件和其他媒介形式的所有权,或物理资产、数字财产的所有权。该报告指出,NFT是编纂独特数字资产所有权的无记名工具(Bearer Instruments),通过智能合约和数字钱包进行管理(包括铸造、持有、转移和销毁等)。

事实上,NFT并不代表作品或者物件本身,它仅仅是某一个作品的权属表达。NFT更近似于无记名证券,具有无记名证券的核心特征——匿名性,并且持有人之间可以直接转让,这就为洗钱行为的发生提供了相当大的空间。该报告指出,NFT可用于进行自我洗钱:犯罪分子可以用犯罪所得的非法资金购买NFT并与自己进行交易,以在区块链上创建销售记录;而后,NFT将被出售给一名不知情的第三者,犯罪分子将从后者与犯罪无关的干净资金中获利。

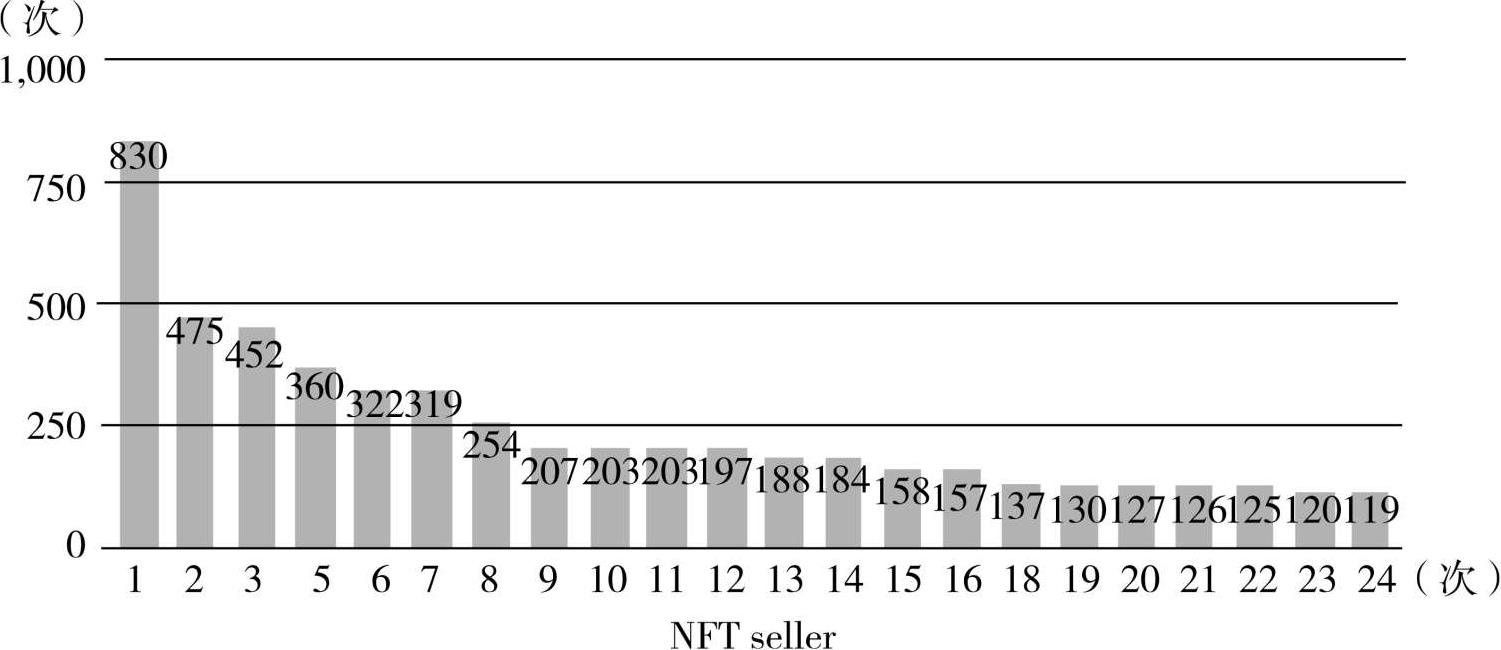

同样是在 2022 年 2 月,为多国监管和执法部门提供研究服务的区块链分析公司Chainalysis也在报告中指出,NFT市场中的洗售交易(wash trading)值得关注。

洗售交易是指投资者同时出售和购买相同的金融工具,以在市场中对该产品的价值和流动性造成误导,人为地创造交易的虚假繁荣。图 2.3清晰地显示了目前市场上NFT卖家实现的洗售交易的次数,其中的领头者完成了高达 830 次的相关交易。

2021 年 3 月 12 日,佳士得拍卖行在其官方社交媒体账号上发布消息,称艺术家比普尔(Beeple)的NFT作品以 6930 万美元成交,约合 4.5 亿元人民币。虽然暂未爆出涉洗钱犯罪之虞,但不得不令人提起警惕。在传统的艺术品洗钱犯罪中,洗钱所涉及的金额巨大,需要打通诸多监管环节进而操纵艺术品市场,且周期较长。但在NFT艺术品中则无形地为洗钱行为人扫平了上述障碍,当不法分子利用加密货币购买NFT时,往往会因为其流通环节的畅通而加快其洗钱的全过程。在虚拟货币的加持下,监管的缺位和不规范虚拟资产拍卖平台的盛行,为NFT洗钱提供了广阔的前景和肥沃的土壤。并且海外的NFT交易平台并未严格履行KYC之要求,许多平台的KYC审核流于形式,甚至可以利用编造的信息通过审核,让人不得不警惕NFT在将来可能存在的洗钱风险。

图 2.3 NFT市场洗售交易

(5)DeFi洗钱

DeFi全称为Decentralized Finance,即“分散化金融”或“去中心化金融”。通常是指基于以太坊的数字资产和金融智能合约,协议以及分布式应用程序(DApps)。简单来说,它是建立在区块链上的一种金融软件,但是其也存在投资缺乏透明度、匿名制易使监管缺位等天然的问题。

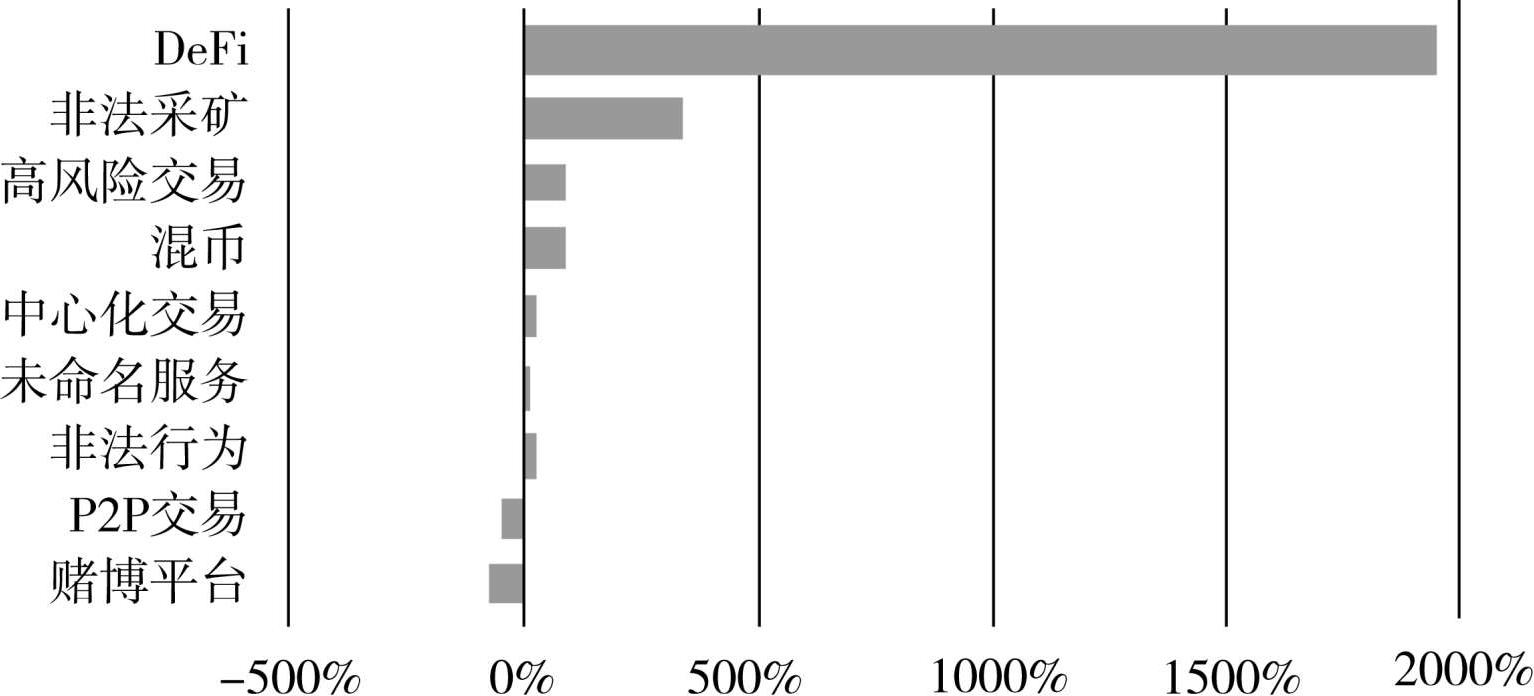

目前,根据Chainalysis发布的《2022 年加密犯罪报告——原始数据和基于加密货币的犯罪研究》(The 2022 Crypto Crime Report Original data and research into cryptocurrency-based crime),DeFi项目在 2021 年一整年中接收到的非法资金与上一年度相比显著增长,占所有被监测到的非法资金的 17%(价值约14.6 亿美元),这一数据在 2020 年仅为 2%,同比增长约 1900%(见图 2.4)。

图 2.4 非法资金接收增长(2020—2021 年度)

Chainalysis同时指出,在虚拟资金盗窃案上DeFi大受欢迎,据其调查释明约有一半左右的盗窃资金最后是发送至DeFi地址上的,总价值或超过 7.5亿美元。但是Chainalysis也表明,通过DeFi平台进行洗钱较之传统洗钱仍处于起步阶段,生态圈相对较小,通过相关平台的客户尽职调查(CDD)可以更好地规制此类犯罪的发生。

在国际监管方面,2021 年 10 月,FATF更新了关于《虚拟资产和虚拟资产服务提供商基于风险的方法的更新指南》对DeFi进行了新的定义,将某些DeFi项目的提供者在特定条件下定义为虚拟资产服务提供商(VASP),在反洗钱义务方面,这些VASP应满足传统金融公司的反洗钱标准,履行同样严格义务程度的KYC程序。

一般来说,DeFi目前是通过跨链来解决质押问题的,假设现在我们想质押比特币(BTC)来换取以太坊(ETH),跨链的名字叫A链,A链上的货币叫A币,那么我们需要进行以下步骤:首先,先将我们要抵押的BTC锁定在A链的某一地址,以生成一个代表这个BTC通证的A-BTC;其次,在A链上使用智能合约抵押这个A-BTC,生成对应的A币;再次,使用A币购买其他A-ETH;最后,将A-ETH放出,转化为ETH。此时,我们就成功将持有的比特币通过跨链质押的方式转换成了ETH,全过程将由DeFi智能合约执行,如果出现违约情形,质押人的BTC将会被罚没。这就是DeFi跨链质押的基本原理。

2022 年 4 月,网络黑客利用一个智能合约代码漏洞,从一个叫Axie Infinity的DeFi项目中窃取了价值约 700 万美元的虚拟货币。黑客随后先是将这些资金中的大部分通过跨链转换为X-ETH和X-BTC(任意跨链生成的BTC或ETH代币),再利用两个或两个以上专门进行跨链交易的DeFi项目,将资金跳转到以太坊区块链打包转换,换取新的BTC和ETH。最后,本案中的黑客把这些资金发送到了一个叫Tornado Cashde的专用于洗钱的混合器,实现了黑钱洗白的过程。

DeFi洗钱的流程看似步骤并不多,但执行起来却相当复杂,频繁的跨链和资金跳转使得反洗钱工作更加艰难。且由于DeFi项目通常没有严格的KYC要求,且其仅促使虚拟资产流通而不直接控制用户资金,DeFi在识别和冻结非法资金方面存在重大缺陷,这也是为什么DeFi项目日益沦为洗钱工具的原因。

(6)其他虚拟货币洗钱

除以上数种虚拟货币洗钱途径之外,在数字化的世界里,还存在例如Mimblewimble——允许虚拟货币持有者在区块链上删除本人过往交易记录的平台;俄罗斯暗网(Darknet)Hydra——“消费者”可以使用虚拟货币购买预付礼品卡、预付visa匿名储蓄卡的提现平台;比特币ATM——允许使用者使用现金购买比特币等加密货币的物理设备等不胜枚举的技术手段,并以此最大限度地绕离监管,达到其洗钱的最终目的。

(三)离岸金融洗钱

离岸金融市场一般是指为非居民提供国际性的借贷、结算、投资工具等金融服务,相对独立于交易货币发行国金融法规管制,并享受业务发生国提供的较大税收优惠的金融市场。

基于离岸与在岸的关系而言,可以粗浅地将国际上的离岸金融市场分为以下四类:一是内外一体型,离岸金融业务与国内金融业务不分离,国际资本可高度自由化流动,市场交易主体为离岸机构、非居民、居民,金融机构在进入离岸市场时可不必向所在地金融管理当局申请批准,管理较为宽松,且市场拥有完善的金融基础设施,为世界范围的客户提供一站式的离岸金融服务,此类离岸金融市场往往成为国际金融中心,如伦敦、香港等;二是内外分离型,离岸账户和在岸账户实施分账管理,离岸交易和在岸交易分开进行,且严格禁止相互间资金流动,市场交易主体为离岸机构与非居民主体,居民参与离岸金融业务受限,金融机构进入离岸市场须向金融管理当局申请获批,如美国、日本等;三是分离渗透型,离岸账户与在岸账户分立,但允许离在岸账户间有一定程度的渗透,居民也可以参与离岸金融业务,或开辟专门的资金进出通道,如新加坡、泰国等;四是避税港型,这一类离岸金融市场并无实际的离岸资金交易,只是办理其他市场交易的记账业务,作为“记账中心”,因此适合规模极小的国家和地区,其特点是政局稳定、税赋低、无金融管制,可使非居民达到规避监管和减免税收的目的,典型代表有巴哈马群岛、英属维尔京群岛、开曼群岛等。

简而言之,离岸金融如今炙手可热的最主要原因就是其具有非居民、轻监管、低税收三大特征。但也恰恰是以上特征不可避免地导致了离岸金融市场滑向了相关金融犯罪的深渊,成为滋养税务犯罪、容留洗钱行为的温床。并且,出于国际金融一体化程度的不断深化,洗钱行为人出于其趋利避害的本能也会更倾向于寻求监管宽松、政策利好的司法区以达成其不法目的。利用离岸金融市场、离岸公司、离岸信托跨境洗钱的具体步骤如下:

在放置(Placement)阶段,洗钱行为人通常通过银行或者金融机构完成其不法资金的跨境转移。除此之外,通过伪造海关文件与境外公司开展贸易、操控证券、滥用国际航空公司的支付系统、现金与可兑付票据的跨境运输等也是实践中常见的离岸金融洗钱资金放置渠道。一旦违法所得成功流入目标离岸金融市场后,洗钱行为人极有可能继续通过多种金融工具,如完成合法交易、于不同银行账户之间周转等进一步模糊其资金的来源。在此阶段,离岸金融中心的银行系统也在其中扮演了极重要的角色,鉴于其不公开客户资料信息与相关保密制度的规定,不法分子便可以更加肆无忌惮地进行洗钱。

在培植(Layering)阶段,电汇与电子资金转账则是不法分子使用的首要手段,洗钱行为人通过设立大量的“空壳公司”完成复杂化的交易,从而掩饰不法资金的来源。根据FATF之定义,空壳公司是指在其注册办事处所在国不从事任何商业、制造业务或任何其他形式的商业运作的公司或组织。

在此阶段,一些不法分子还通过代持股的方式设立“幌子公司”(Front Company)

来完成资金来源模糊化的过程。“幌子公司”除了可以完成上述国际贸易之外,还可以从事更多的合法业务,尤其是免于货币交易报告(Currency Transaction Reports,CTR)的相关业务,如餐饮业、酒行等现金流丰富的行业。除此之外,“幌子公司”也可以开展进出口业务——“阴阳报关发票”、高价进出口等,从而使不法分子更加从容与彻底地完成对待洗资金的培植。

在离岸金融市场洗钱的融合(Integration)阶段,最核心的环节则被称为“镜像交易”(Mirror-image Trading),即通过同一实际控制人以“左手倒右手”的方式完成同一合同项下的某比交易,最终非法收益将以合法交易利润的形式出现。

此外,在离岸信托业方面,由于离岸信托业主要服务于全球高净值人群,并且通常由私人银行的专业私人顾问为其提供服务,复杂的信托架构和私行顾问保密义务的天然属性使得此类信托业也更容易沦为洗钱活动的高发地。

2014 年,铁道部运输局原局长张曙光被查明与其女儿在维京群岛成立一家名为East Asia Group Trading的离岸公司,两人都担任该公司股东。根据中央纪委国家监委官方网站显示,“百名红通人员”当中,仍在逃的四川移动公司数据部原总经理、无线音乐运营中心原总经理李向东就是通过在香港开设离岸账户大肆洗钱,并逃往加拿大。

不少贪腐及外逃人员都对离岸金融中心“兴致盎然”,腐败分子利用在离岸金融中心设立账号或“空壳公司”将非法资产转移至境外,同时通过投资移民方式获得外国护照或永久身份,给反腐败和追逃追赃工作制造各种障碍。因此,对于愈演愈烈的离岸金融跨境洗钱,及时有效地监管与打击已经刻不容缓。

不过,离岸金融市场的监管逐渐有收紧之趋势。2012 年,沃尔夫斯堡集团(Wolfsberg Group)就发布了关于私人银行业反洗钱的相关指引,旨在减轻全球范围内的私人银行卷入洗钱犯罪的相关风险。

2014 年 5 月 6 日,瑞士签署了《税务事项信息自动交换宣言》,承诺提交与税务相关的外国客户的账户信息。2018 年 10 月 5 日,瑞士伯尔尼联邦税务局(FTA)宣布,将自动向其他国家交出外国人账户的详细资料,其中也包括中国。

开曼群岛也于2019 年修改了当地的公司法,对企业的信息公开提出了更高的要求,以此来打击在其境内滋生的洗钱犯罪与恐怖主义融资犯罪。

同时,我国香港地区也于 2018 年加入了由经济合作与发展组织(OECD)制订的共同申报准则(Common Reporting Standard,CRS),加大了对离岸金融的银行业的监管与规制。