下载掌阅APP,畅读海量书库

立即打开

自 2004年以来实施的允许机器设备固定资产增值税作进项税额抵扣的增值税转型改革,顺应市场经济发展要求,主要发挥了正面积极效应,但由于受条件限制以及改革方案设计的制度局限,也不可避免存在一些缺陷。因此,对增值税转型改革的效应需要作客观分析评估。

增值税转型改革的正面效应可以概括为促使税收回归中性、减轻企业税收负担、刺激投资扩大内需、促进产业结构优化、鼓励增加劳动就业和增强国际竞争能力。

从增值税改革的实践历程来看,我国长期采取生产型增值税,由于购进固定资产设备的进项税额得不到抵扣,税收中性难以体现。自 2004年转型改革以来,固定资产允许纳入抵扣范围,但由于采取地区上分步推进的做法,即由东北地区试点向中西部地区扩围推进,并且在东北地区试点时实行“增量抵扣”方式,没有充分发挥出消费型增值税的优势,增值税的转型改革更多的是作为一种税收优惠政策来执行,产生了区域性税负不公,忽略了增值税的流转税属性,模糊了其税收中性。而增值税转型全面推进,实现了全国、全行业、全额抵扣的全面改革目标,还原了增值税的中性原则,有利于建立更为规范的增值税制度,也有利于我国税收体系进一步完善。

增值税转型改革,是将增值税从生产型转为消费型,允许企业抵扣其购进设备所含的增值税,这意味着税前抵扣范围扩大或计税基数缩小,消除了生产型增值税的重复征税因素,降低了企业税收负担,在维持税率不变的前提下,是一项重大的减税政策。这一政策的实施,有利于提高企业竞争力和抗风险能力,有助于受经济周期影响较为严重的企业渡过短期困难。

增值税转型改革允许企业抵扣新购入设备所含的增值税,一方面,帮助企业减轻税负,为企业节省了更多资金运用于其他方面的投资;另一方面,固定资产更新成本的减少,能有效刺激企业对固定资产的投资行为,带动产业投资链条,有效刺激国内需求增长。增值税转型对投资的宏观影响主要体现在以下四个方面。一是从投资总量看,消费型增值税有利于吸引外来投资,特别是民间投资。二是从投资结构看,消费型增值税对不同产业的影响是不同的,其中,资本和技术密集型产业由于资本构成中机器、设备比重高而受益最大。三是从投资激励看,企业的固定资产投资越多,所能得到的增值税抵扣税款也越多,企业承担的税负也就越小,从而直接刺激了企业的设备投资,这是转型对企业的最大影响。四是从经济增长看,增值税扩抵政策减轻企业投资税负,降低企业投资成本,鼓励企业增加投资,不但有利于拉动经济增长,也有利于提升企业市场竞争能力。

随着我国经济的快速发展,产业结构与经济发展速度不相适应的状况也愈加明显。机器设备陈旧、技术落后、劳动密集型企业比重过高等问题严重阻碍了经济的可持续性发展。由于此次增值税转型主要惠及机器、设备等固定资产的购置与投资,因此,资本和技术密集型产业受惠最大。这样可有效激励该类企业购置先进的机器设备和高新技术设施,推动企业设备、技术的换代升级,帮助企业将产业链由低附加值向高附加值环节延伸,扩大资本、技术密集型企业比重,从而促进产业结构的优化调整和经济发展方式的转变。此外,这种税负结构的变化还对改善西部投资环境,减小地区间经济差异,支持西部大开发政策的实施等具有重要的作用。

改革在全面推行消费型增值税的同时还相应取消了进口设备增值税免税政策和外商投资企业采购国产设备增值税退税政策,不仅切实为企业减负,也使内资企业与外资企业在增值税减免方面享受同等待遇,为中外企业提供了公平竞争的平台。

增值税转型改革的局限分析主要反映在抵扣范围相对有限、制约短期财政收入增长和形成投资过热风险上。

规范的消费型增值税抵扣范围很广,但此次增值税转型试点只允许抵扣生产用机器设备所含增值税,不包括不动产等所含税金,而当时增值税的征收范围仍然没有包括交通运输业和建筑安装业等,因此增值税征收和抵扣范围都相对有限。

增值税转型改革对企业而言减轻了税负,对国家财政而言减少了收入。增值税转型改革使固定资产增值税由不可抵扣转为可抵扣,从而使进项税额抵扣增加,应纳增值税减少,起到增值税减税效应。但在增值税抵扣增加的同时,固定资产价格由原来的含税价变为不含税价,使得原值减小,计提折旧额下降,从而使企业所得税的税前扣除数缩小,企业所得税税基有所扩大,带来企业所得税的增长效应。但增值税的减税效应大于所得税的增税效应,最终反映为净减税效应。在当时我国经济因受金融危机影响增速减慢的严峻形势下推行增值税改革,虽然反映出政府在税制改革方面更加理性成熟,体现了迎难而上的毅力和勇气,但财政减收的短期影响仍不可小觑。

增值税转型后固定资产设备增值税抵扣增加,使投资成本降低,起到投资刺激作用,但改革在带动投资、刺激经济的同时,也可能产生盲目投资、重复建设、通货膨胀等问题,这就需要通过科学引导,有效防止经济过热产生,将投资者的投资行为引入与宏观经济目标相协调的轨道上来。

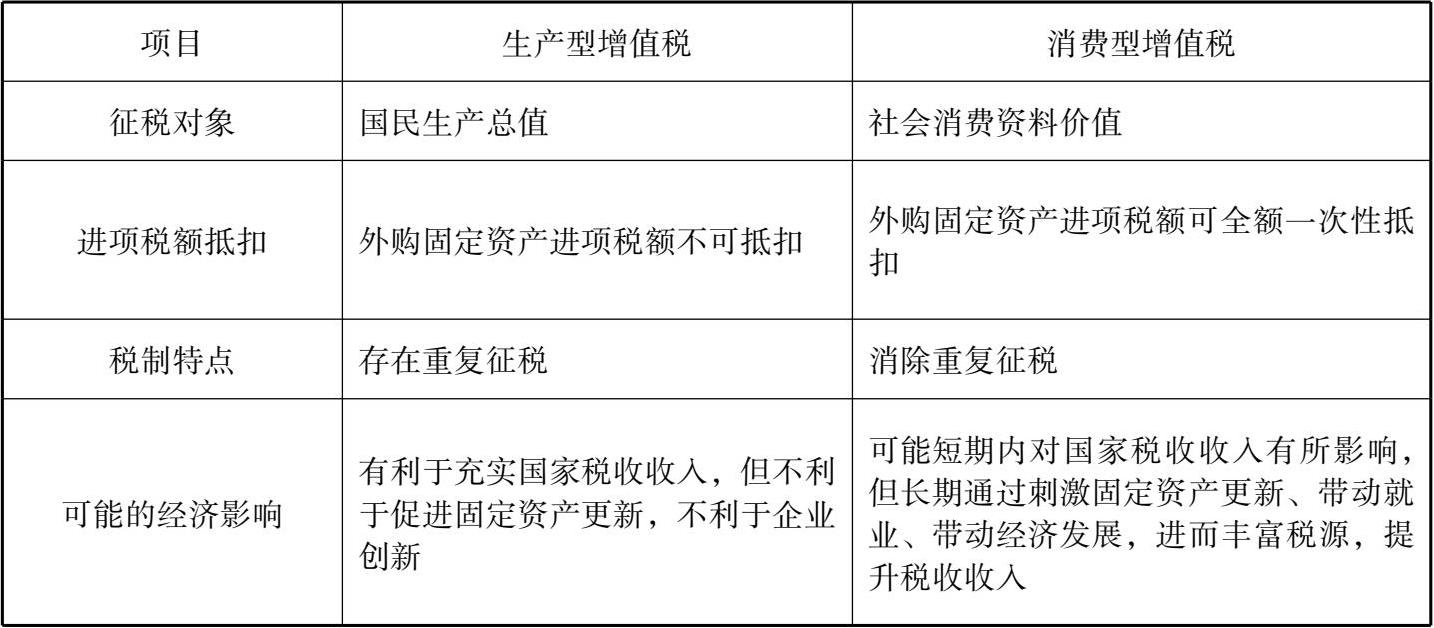

增值税转型对经济运行的作用机理主要体现在以下三个方面:一是相较于生产型增值税,消费型增值税消除了固定资产重复征税的状况,减轻了企业的税收负担,有利于刺激固定资产更新。二是资本和劳动之间具有一定的替代关系和互补关系,增值税构成商品价格的一部分,增值税转型后,固定资产的价格相对于劳动价格会有所降低,在一定程度上可能会引发资本对劳动的替代,然而资本对劳动替代的程度却要受限于当时的资本技术结构。因此,在对固定资产更新的促进作用足够大的情况下,也可能会因固定资产投资拉动经济增长,从而进一步拉动就业提高。三是相较于生产型增值税,在消费型增值税下,政府让渡了外购固定资产中包含的增值税进项税额,因此,增值税收入会有所下降,同时,增值税转型对经济的向好刺激在一定程度上又可以进一步拓宽税源,带动企业所得税、个人所得税、其他间接税等税收收入增长。但政府税收收入的变动情况则取决于各税种税收收入具体的增减幅度之和。通过以上对增值税转型效应作用机理的分析,可以将生产型增值税与消费型增值税进行对比区分,见表 3.1。

表 3.1 生产型增值税与消费型增值税的区别

增值税转型,消除了增值税内部的重复征税现象,有效降低了资本的价格,促进企业固定资产投资及更新,同时拉动就业,提升居民收入水平,并促进经济增长。笔者构建了一个我国营改增的CGE模型,分析了本次增值税转型对我国主要宏观经济变量、产业结构的影响。

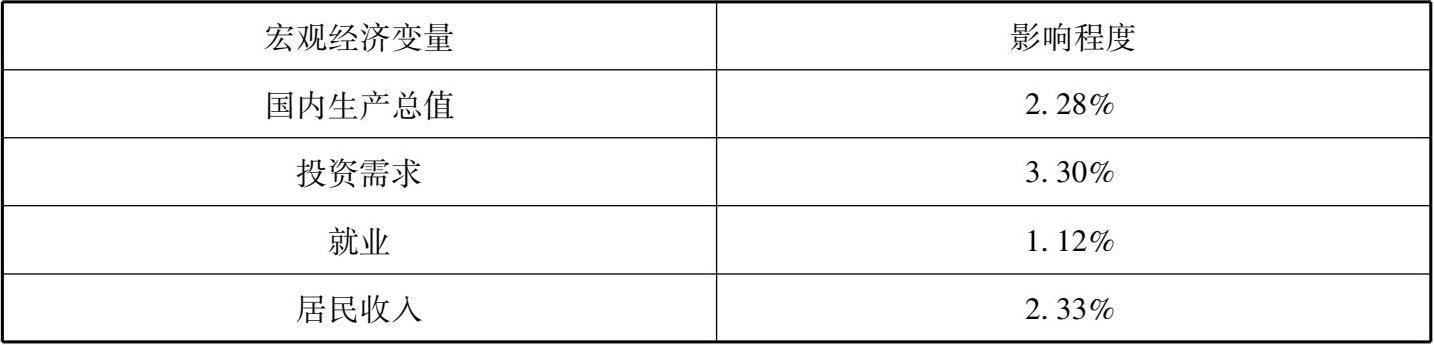

1.对主要宏观经济变量的影响。根据增值税转型对经济运行的作用机理,从增值税转型对我国主要宏观经济变量影响综合结果来看,增值税转型促使国内生产总值增长 2.28%,投资增长 3.30%,拉动就业提高 1.12%,同时使得居民整体收入水平上升 2.33%。增值税转型对我国主要宏观经济变量的影响见表 3.2。

表 3.2 增值税转型对我国主要宏观经济变量的影响

2.对产业结构的影响。由于增值税转型是在当时增值税纳税行业中进行的一次全面改革,因此增值税转型的红利会先直接传递给农业和工业,然后通过对农业和工业的促进,进一步拉动服务业的发展,从而将增值税转型的红利传递给整个经济的各个产业。由于农业、工业可以享受增值税一般纳税人外购固定资产中所含增值税进项税额一次全额抵扣的红利,同时农业、工业又是服务业的基础性产业,因此,增值税转型可以降低服务业的生产成本,但各行业的红利受益程度会略有不同。其中,对于增值税纳税行业来说,其受益程度的高低直接取决于行业的资本有机构成,即资本有机构成高的行业受益程度会大于资本有机构成低的行业。此次改革中,工业受益程度会大于农业,服务业的增长情况很大可能介于农业和工业之间,即工业受益程度最大、服务业次之、农业最小。从综合结果来看,增值税转型促使工业增长幅度最大,增幅为2.55%;服务业次之,增幅为 2.17%;农业最小,增幅为 1.76%(见表 3.3)。

表 3.3 增值税转型对农业、工业以及服务业产业结构的影响

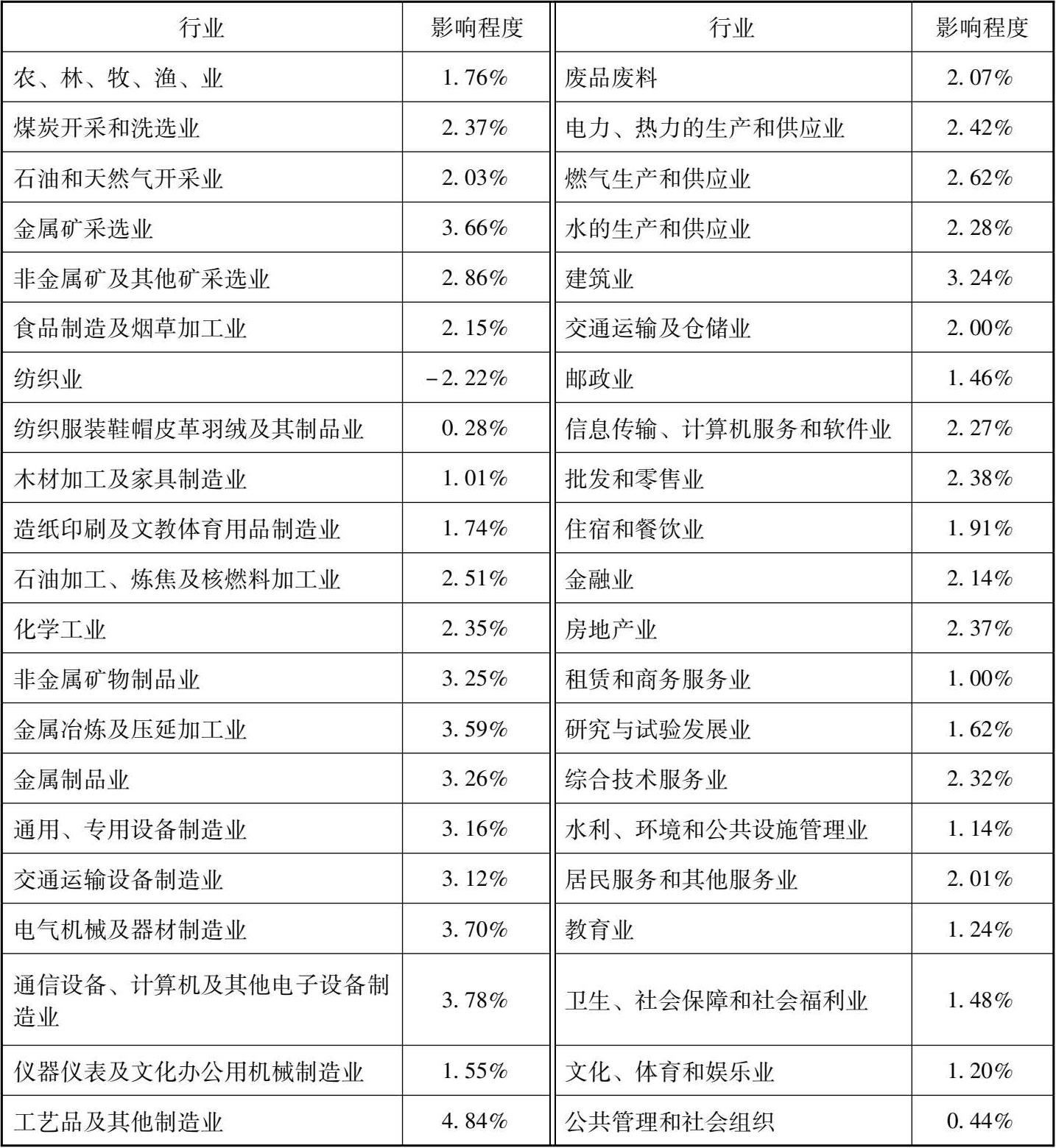

3.对行业产出的影响。表 3.4给出了增值税转型对不同产业总产出的影响,根据测算可知,除了“纺织业”外,所有行业的总产出均有所增长。根据总产出由高到低进行排序,“工艺品及其他制造业”“通信设备、计算机及其他电子设备制造业”“电气机械及器材制造业”“金属矿采选业”“金属冶炼及压延加工业”是受益排名前五位的行业,其以不变价格衡量的总产出分别增长 4.84%、3.78%、3.70%、3.66%和 3.59%。仅“纺织业”为负向总产出,其受损幅度为 2.22%(见表 3.4)。笔者认为“纺织业”的负向总产出可能与生产要素流动有关。纺织业属于劳动密集型产业,资本有机构成较低,相应地,劳动者收入低。在总资源一定的情况下,只能通过资源在不同部门之间的流动来满足各行业对资本和劳动的需求,直至实现新的资源配置均衡。鉴于以上原因,资本和劳动力从低资本有机构成的行业(低收入)向高资本有机构成的行业(高收入)流动,即从纺织业流向其他行业。

表 3.4 增值税转型对不同行业总产出的影响

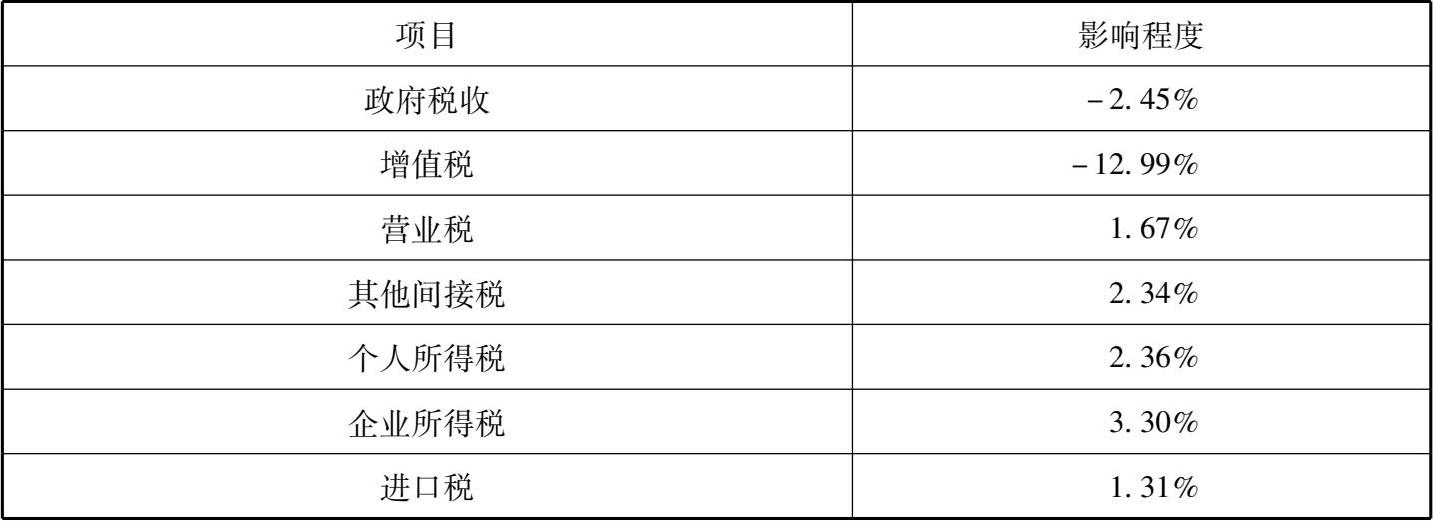

4.对税收收入的影响。相较于生产型增值税,消费型增值税下,政府让渡了外购固定资产中包含的增值税进项税额,因此,增值税收入会有所下降。同时,增值税转型对经济的向好刺激在一定程度上又可以进一步拓宽税源,带动企业所得税、个人所得税、其他间接税等税收收入增长。但政府税收收入的变动情况最终取决于各税种税收收入具体增减幅度之和。从综合结果来看,增值税转型促使增值税收入下降,降幅为 12.99%;而其他税种税收收入上升,营业税、其他间接税、个人所得税、企业所得税和进口税分别上升 1.67%、2.34%、2.36%、3.30%和 1.31%(见表 3.5)。总体上由于增值税降幅超过其他税种税收收入的增幅,政府税收收入下降 2.45%。

表 3.5 增值税转型对税收收入的影响