下载掌阅APP,畅读海量书库

立即打开

成本是现实生活中最被广泛使用的概念之一,例如,我们经常说生活成本、学习成本、产品成本、资本成本及机会成本等。那么,究竟什么是成本,成本有何作用,成本是如何分类的?通过完成本任务,我们将对成本有一个清晰的认识。

成本是商品经济的范畴,是商品价值的主要组成部分。不同的经济环境、不同的行业,对成本的内涵有不同的理解。

广义成本是指为达到特定的目的而发生或应发生的价值牺牲。广义成本可以用货币单位加以衡量。成本是指企业为制造产品、取得存货、销售商品、对外投资以及开展各项管理活动而耗费的各项能够用货币计量的资源。广义成本不仅包括产品成本,还包括期间费用;不仅包括已经发生的实际成本,还包括可能发生(或应当发生)的预计成本。广义成本侧重的是成本管理服务功能。

狭义成本专指对象化的耗费,也就是分配到成本计算对象上的耗费,专指产品的生产成本。产品,是指企业日常生产经营活动中持有以备出售的产成品、商品、提供的劳务或服务。产品按其形态,可以分为有形产品(如服装、家电、元器件、建筑物等)和无形产品(如服务、软件等)。常见的制造业企业产品成本,是指在生产产品过程中所发生的材料费用、职工薪酬以及不能直接计入而按一定标准分配计入的各种间接费用。

企业要维持长久的生产运营,必须对其在生产过程中发生的各种耗费进行补偿,成本正是补偿生产耗费的尺度。成本一方面以货币形式对生产耗费进行计量,另一方面为企业的生产运营提出资金补偿的标准。在价格不变的情况下,成本越低,企业的利润就越多,企业为社会和自身的发展创造的财富就越多。所以,成本作为补偿生产耗费的尺度,对促进企业加强成本管理、降低劳动消耗、取得最大经济效益具有重要意义。

在商品经济中,产品价格的确定应该以产品价值作为基础,产品价格应大体上符合其价值。但在现阶段,人们还不能直接计算产品的价值,而只能计算成本,通过成本间接地、相对地掌握产品的价值。因此,成本就成了制定产品价格的重要因素。

当然,产品的定价是一项复杂的工作,应考虑的因素有很多,如国家的价格政策及其他经济政策、各种产品的比价关系、产品在市场上的供求关系及市场竞争的态势等,所以产品成本只是制定产品价格的一项重要因素。

企业能否在激烈的市场竞争中立于不败之地,主要取决于企业管理者能否做出正确的生产经营决策。而进行有效正确的决策,需要考虑的因素很多,成本是主要因素之一。企业的很多决策都需要用到不同的成本数据,如生产何种新产品的决策、亏损产品是否停产的决策、自制还是外购的决策、特殊订单决策、产品组合决策、最优生产批量决策、生产工艺决策以及供应商选择决策等。成本分析可以为企业提供有效的决策思路,从而进一步提升企业的竞争力。

成本同企业生产经营各个方面的工作质量和效果有着内在的联系。如产品设计是否合理,原材料消耗是否节约,生产设备是否充分利用,劳动生产率是否提高,生产组织是否协调,产品质量的优劣等诸多因素都能通过成本直接或间接反映出来。因此,成本是反映企业工作质量的综合指标。

成本按经济用途可以分为生产成本和非生产成本两大类。

1.生产成本

生产成本也称为制造成本,是指在生产过程中为制造产品而发生的成本。常见的生产成本有直接材料、直接人工和制造费用三个项目。

直接材料,是指在产品生产过程中,用于产品生产,并构成产品实体的原材料及半成品成本。

直接人工,是指在直接对原材料进行加工,生产产品的过程中所耗费的人工成本。

制造费用,是指在产品生产过程中发生的除直接材料、直接人工以外的所有成本支出,如车间管理费、车间照明费、机器设备折旧费、维修费等。

此外,在实务中,企业可以根据内部管理的需要,结合产品成本构成的特点,确定成本项目的设置方法,而并不一定局限于上述三个成本项目。例如,管理层认为有必要单独核算企业的废品损失或者停工损失,可以增设“废品损失”或者“停工损失”项目;管理层认为有必要考察半成品的成本比重,可以增设“外购半成品”或者“自制半成品”项目。

2.非生产成本

非生产成本也称为期间费用,是指企业在日常生产经营活动中发生的,不能够归集于特定产品成本的费用。非生产成本包括销售费用、管理费用和财务费用。

销售费用是指企业在销售商品、提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项费用,如运输费、装卸费、包装费、保险费、展览费、广告费,以及为销售本企业商品而专设的销售机构的职工工资及福利费等经常性费用。

管理费用是指企业为组织和管理企业生产经营活动所发生的费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的,应当由企业统一负担的企业经费、工会经费、失业保险费、劳动保险费、董事会费、咨询费、诉讼费、业务招待费、无形资产摊销费、职工教育经费、技术转让费、研究与开发费、排污费等。

财务费用是指企业为筹集生产经营所需资金而发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。

某服装厂本月发生成本如下:

(1)为加工服装领用布料成本30 000元;

(2)生产车间发生管理费及照明费5 000元;

(3)车间设备因修理停工,发生停工损失2 000元;

(4)支付广告费4 000元;

(5)发生业务招待费3 000元。

请问:本月上述发生的费用,哪些应列入生产成本,哪些应列入非生产成本?

成本按经济内容进行分类,是指生产过程中消耗了什么,哪些消耗属于物化劳动,哪些消耗属于活劳动。为了便于核算与管理,成本按照经济内容分类可以细分为以下内容。

1.外购材料

外购材料是指企业为进行日常生产经营活动而耗用的一切从企业外部购入的原料及主要材料、辅助材料、半成品、包装物、修理用备件和低值易耗品等。

2.外购燃料

外购燃料是指企业为进行日常生产经营活动而耗用的各种从企业外部购入的固体、液体和气体燃料。

3.外购动力

外购动力是指企业为进行日常生产经营活动而耗用的各种从企业外部购入的电力、热力等动力。

4.职工薪酬

职工薪酬是指企业为了进行日常生产经营活动而支付给全体员工的工资、津贴、补贴、奖金、非货币性福利、职工福利费等。

5.折旧费

折旧费是指企业的生产单位(车间、分厂等)按照折旧方法计提的固定资产折旧费用。

6.利息支出

利息支出是指企业为了借入款项而发生的利息支出冲减利息收入后的差额。

7.税费支出

税费支出是指计入当期税金及附加的各种税费,包括房产税、车船税、城镇土地使用税、印花税等。

8.其他支出

其他支出是指不属于以上各项内容的费用,如差旅费、通信费、保险费、邮电费等。

以上八个方面的费用是企业在日常生产经营活动中发生的基本费用,在会计实务中常常被称为费用要素或者要素费用。

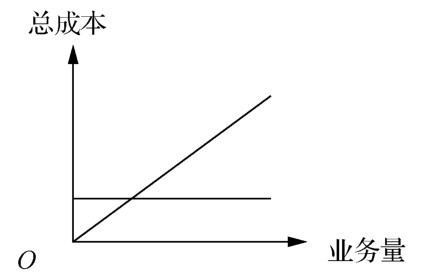

成本性态也称为成本习性,是指成本总额与业务量之间客观上所存在的依存关系。这里的业务量可以是生产量、销售量,也可以是作业量。成本按照成本性态可划分为固定成本、变动成本和混合成本。

1.固定成本

固定成本是指在一定期间和一定业务量范围内,成本总额不受业务量变动影响而保持固定不变,但单位成本却随业务量增减变化而成反比例变动的成本。例如,房屋和设备的租赁费、职工培训费、差旅费、保险费、广告费、劳动保护费、办公费、管理人员固定工资和按直线法计提的固定资产折旧费等,均属于固定成本。

2.变动成本

变动成本是指在一定期间和一定业务量范围内,成本总额随业务量的变动而成正比例变动,但单位成本额却不变的成本。例如,直接材料、直接人工、燃料和动力费用、外部加工费用、装运费、包装费、按业务量法计提的固定资产折旧费和按销售量支付的销售佣金等,均属于变动成本。

3.混合成本

混合成本具有固定成本和变动成本双重性态。混合成本总额会随业务量的变动而变动,但它的变动又不与业务量的变动保持着纯粹的正比例关系。这种介于变动成本和固定成本之间,随业务量变动而成非正比例变动的成本称为混合成本。例如,电话费、照明费、水电费、设备维修费、化验员和检验员的工资等,均属于混合成本。

请在坐标图上标出固定成本总额、变动成本总额、单位固定成本、单位变动成本。

(1)按成本与决策的关系,成本可划分为相关成本与无关成本;

(2)按成本是否可控,成本可分为可控成本和不可控成本;

(3)按成本的计量单位,成本可分为单位成本和总成本;

(4)按计入产品成本的方法,成本可分为直接计入成本和间接计入成本。