下载掌阅APP,畅读海量书库

立即打开

在一个综合性医院的日常核算中实施作业成本法的工作量是很大的。因为综合性医院的科室很多;各个科室的工作范围各不相同,而且都很复杂;另外每个科室面对的病人和病种完全不同,但有时又要组织会诊,这样服务对象和服务过程就会互相交叉。因此,本案例选择一个适合应用作业成本法的科室进行分析和研究。参考国外医院应用作业成本法的经验,结合我国医院现状,按以下标准选择作业成本法的实施科室:①可以确定提供准确的成本数据。如果成本数据不准确,那么使用任何方法进行成本核算都是没有意义的。②科室成本的可控性比较大。对这样的科室进行成本管理和控制会更有实效。③该科室在医院的地位比较重要。重要的地位首先应该表现为该科室病人数量所占的比例较大。其次是该科室的收入和成本在整个医院中所占的比例较大。

根据以上标准,本文选择T医院的彩超室实施作业成本法进行成本核算。彩超室隶属于T医院的医技科,相对来说彩超室提供医疗业务的过程清晰,不像临床科室所提供的医疗服务具有灵活性和突发性,也没有科室间资源交叉共享的现象,因此选取这样的科室作为研究对象,可以更明确地展示出作业成本法下的成本信息与操作过程;且彩超室对病患疾病的诊治起着重要的辅助作用,但是由于科室的人员和设备有限,导致常年病患爆满,因此在这样的情况下,采用作业成本法能够优化业务流程,提高彩超室的运营效率,增加患者的满意度。

T医院彩超室成立于1973年,多年来,致力于学科的不断发展和技术的不断提高,现已成为规模较大的综合性超声专业及电生理专业科室之一。超声医学科拥有:飞利浦、GE、百胜、日立、麦迪逊、东芝等品牌先进的高档及中高档多功能超声诊断仪9台及相应的高档彩色图文报告工作站;开展全身各系统的超声诊断和介入性超声。超声诊疗项目包括:小儿心脏、周围血管、小儿腹部、妇产科、胃肠、腮腺、甲状腺、乳腺、淋巴结、睾丸及附睾、浅表器官、肌骨超声诊断及其经阴道超声;中孕期胎儿系统超声筛查、胎儿畸形超声诊断及胎儿常规心脏超声。

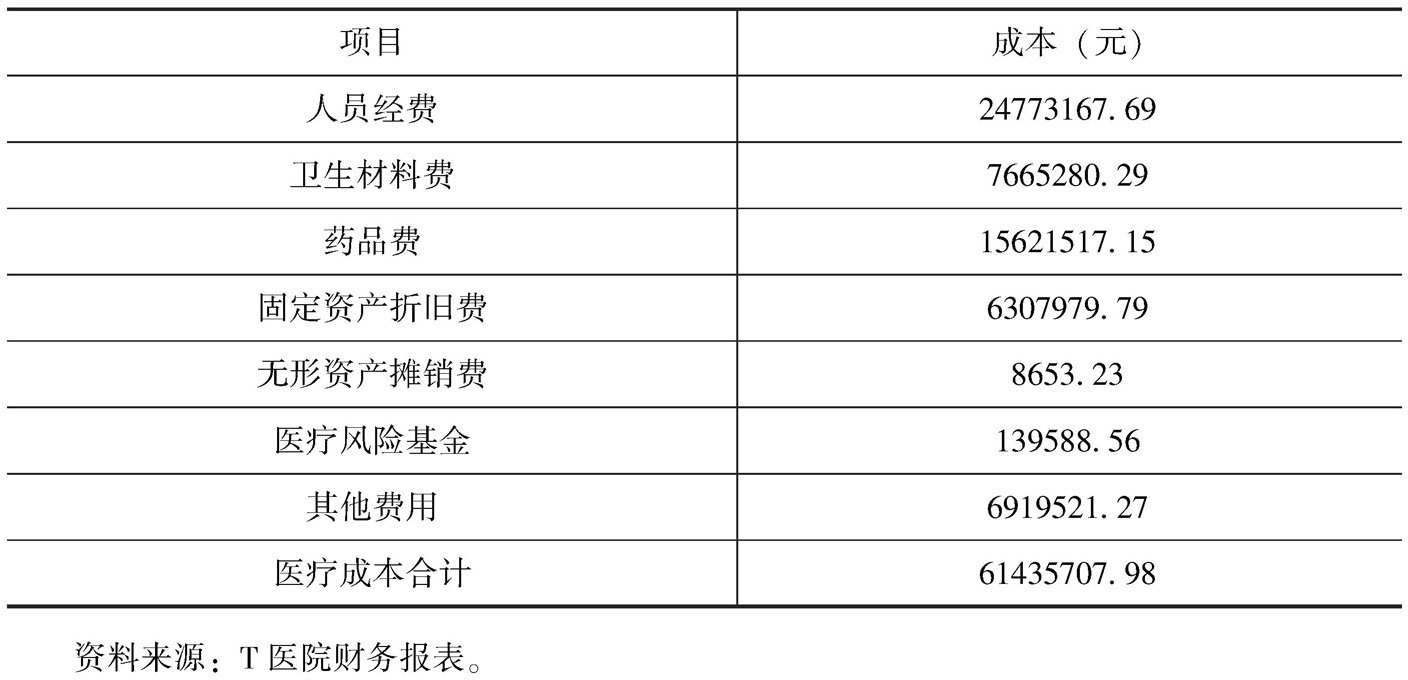

T医院依照新《医院财务制度》的成本项目设置规定,规范了开展的各项医疗服务活动涉及的成本费用,医院的医疗成本仅是与提供医疗服务或医疗产品相关的成本,新医改下为改善我国以药养医现象,医疗与药品成本不再分开核算,T医院的医疗成本二级类科目设置有:人员经费、药品费、卫生材料费、固定资产折旧费、无形资产摊销费、医疗风险基金和其他费用。

相较于一般事业单位来说,医院的成本科目卫生材料费、药品费和医疗风险基金都是卫生行业的特有成本科目。卫生材料费常在患者住院结算单上出现,一般指血液氧气费、诊疗和医技所用的专用材料费、介入或植入材料费和其他一次性材料费等。药品费是指西药、中成药、中草药的成本费用,通过对医院各科室的直接成本表汇总数据进行整理后,可得表1中T医院医疗成本明细。

表1 2017年2月T医院成本明细

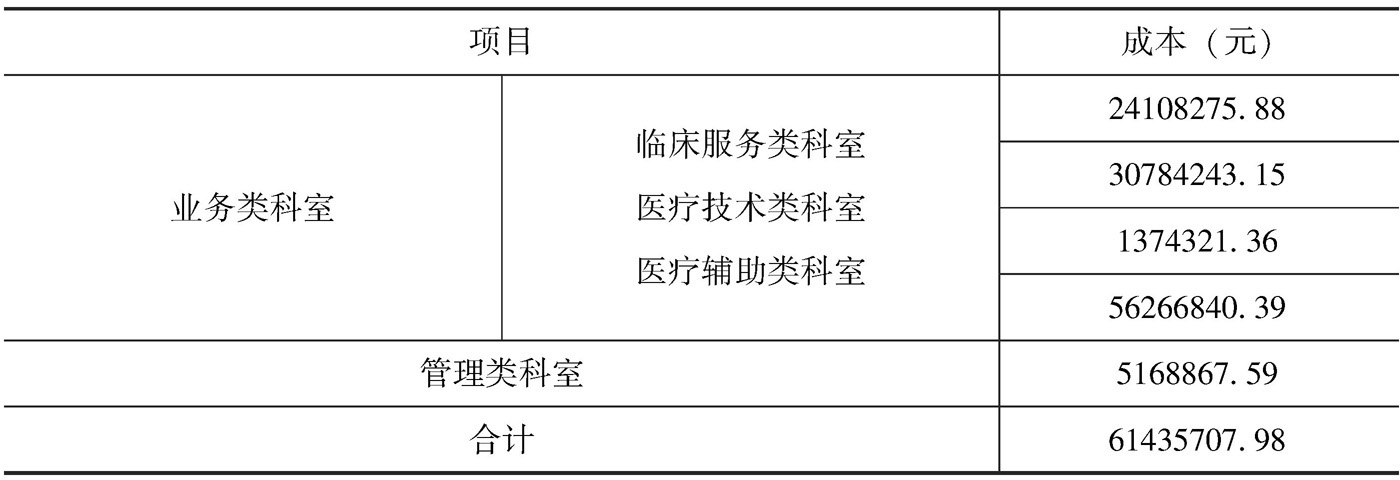

医院根据新的医院成本核算对科室分类的要求,将医院的科室分为了业务类与管理类两个大类,与医疗成本直接产出相关的科室称作业务类科室,而在业务类科室中又分为三个小类,主要是临床、医技和医辅科室。根据这一要求整理了表2。

表2 2017年2月T医院成本按功能分类数据明细表

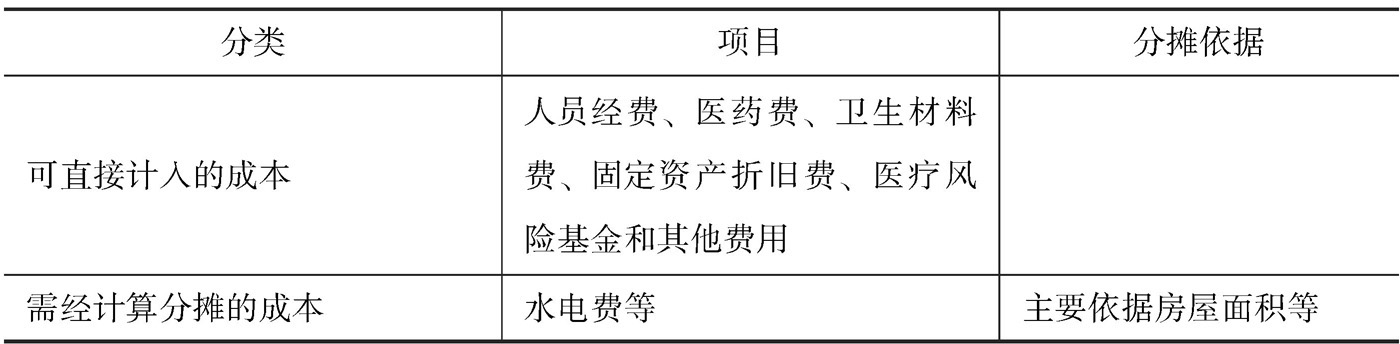

彩超室的直接成本包括工资、水电费、材料费、药品费、业务费、房屋设备折旧费、无形资产摊销费、房屋设备修缮费以及其他费用,这些成本可以直接归集到彩超室成本中。彩超室的间接成本是其他科室因向彩超室提供服务而应分摊到彩超室的成本,彩超室的间接成本有供应室成本、锅炉房成本、洗衣房成本和管理费用。彩超室的直接成本加上间接成本即得到彩超室总成本。

彩超室的直接成本主要指与科室的经营运作直接相关的成本,主要包括两类,如表3所示。

表3 直接成本分类表

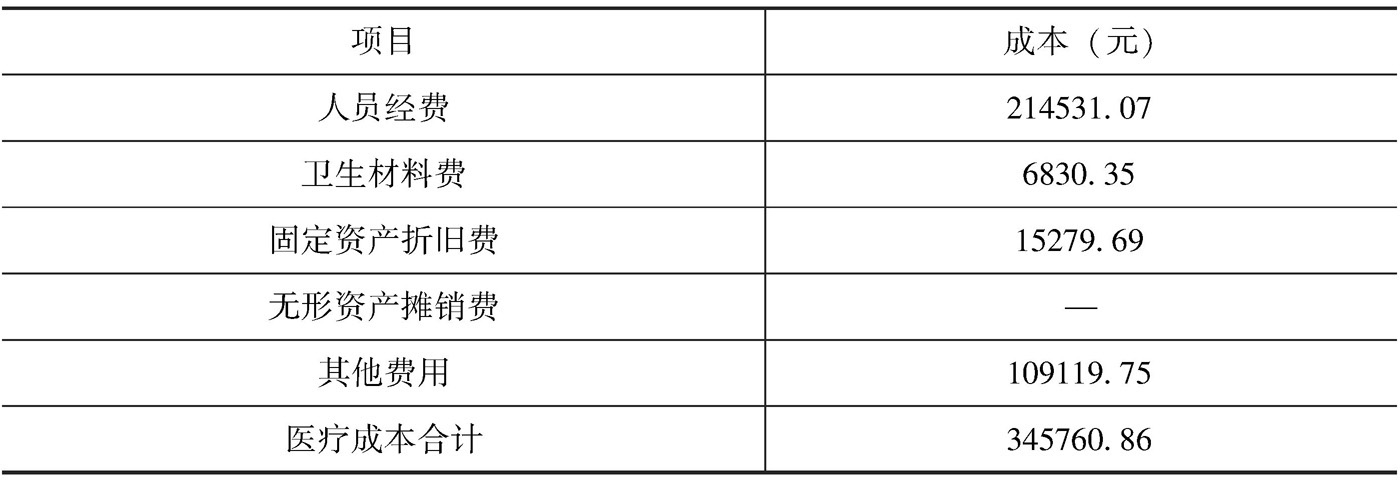

根据整理所得的医院成本数据和成本项目核算目录,可以统计出彩超室的直接成本,具体情况如表4所示。

表4 2017年2月彩超室直接成本明细表

科室的间接成本方面,根据2011年新的《医院会计制度》规定,因彩超室属于医技类科室,其间接成本主要包括为整个医院服务的行政管理类科室的成本分摊和为医院各个医疗服务项目提供辅助支撑的医辅类科室的成本分摊。T医院根据科室属性不同采用了两种分摊依据:行政管理类科室成本的分摊以被分摊科室人员数量占比作为分摊标准,而医辅类科室成本的分摊主要采用被分摊科室的收入占比为依据。

如卫生材料费:下级科室分摊的卫生材料费=下级科室年医疗收入÷(医院年医疗收入-上级科室年医疗收入)×上级科室的卫生材料费

根据T医院的科室三分法原则归集出彩超室的间接成本明细,如表5所示;并进一步归集出彩超室总成本,如表6所示。

表5 2017年2月彩超室间接成本明细

表6 彩超室总成本

在医院现行的成本法下,科室对需要测算的医疗服务项目以科室总成本进行分配,T医院采用将收入比重作为分配科室项目成本的依据。即根据某一项目所取得的收入与彩超室收入之间的比例关系,将彩超室总成本费用分摊到该医疗项目中。具体计算公式如下:

单位项目成本=科室总成本×项目单价×项目工作量÷∑(项目单价×项目工作量)

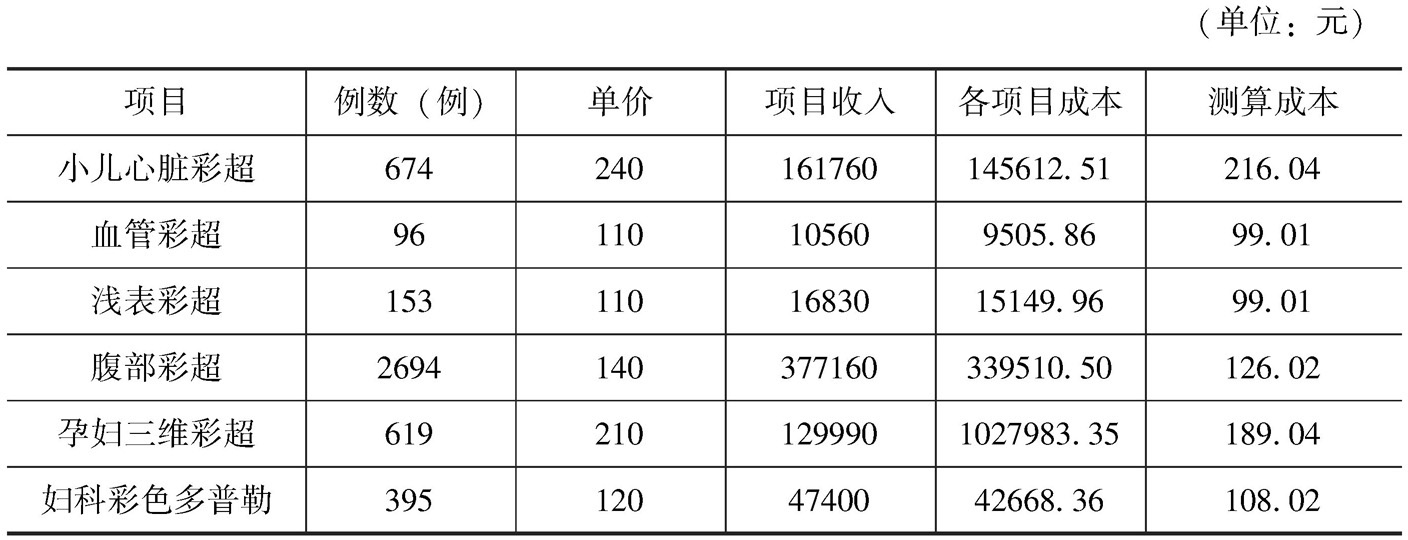

根据传统成本法测算的彩超室各医疗项目的成本如表7所示。

表7 传统成本法下彩超室各医疗项目测算的2017年2月成本

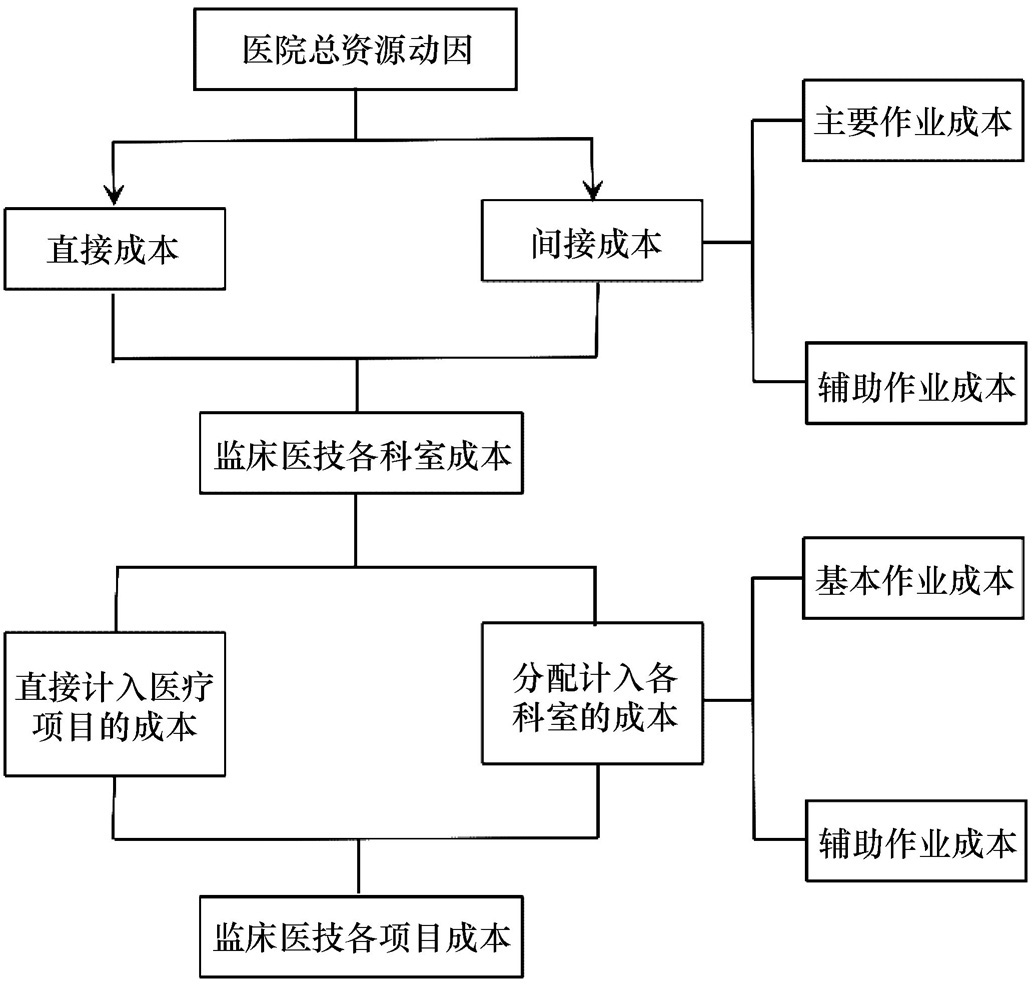

首先根据与患者关联的重要程度与收入的配比相关性,将医院的工作流程划分为主要作业和次要作业,进一步分析医院的医疗成本构成,建立医院的资源库,再依据资源与各作业间的联系确定成本动因,医疗资源经过成本动因分配后,可得到各作业成本,接着把次要作业的成本依据作业动因分摊到主要作业中去。进一步在彩超室所属作业中确定其科室成本,依据相同的步骤对彩超室医疗项目成本进行测算,最后得到彩超室医疗项目的单位成本。具体的操作程序如图2所示。

图2 医疗项目成本核算模式框架

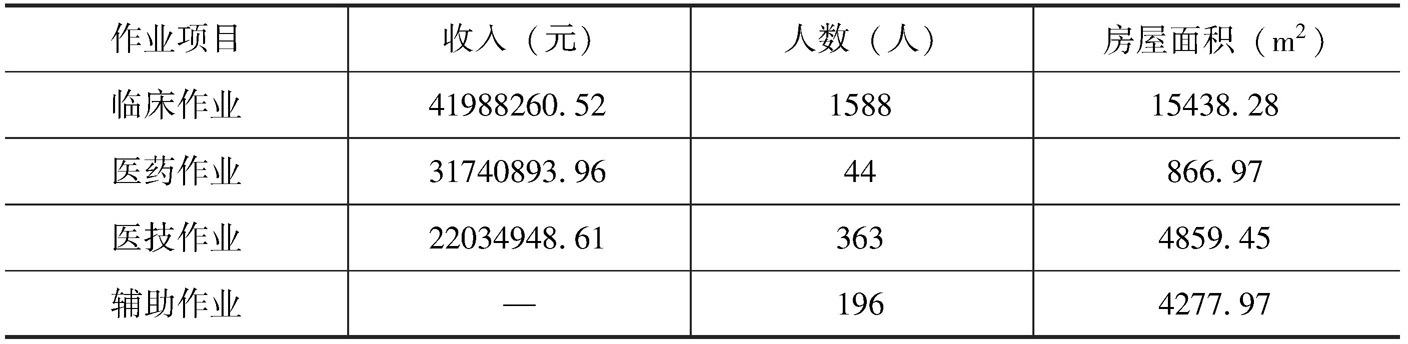

根据患者与医院医疗项目之间的关联程度及医院科室间的不同属性,将医院整个工作流程划分各个不同的作业,作业又分为主要和次要两大类。主要作业也就是直接作业,与患者诊治关联程度高的作业,据此将主要作业划分为三种类别:①临床作业,指内外科、手术麻醉等临床科室,这是与患者诊治关联性最强的作业;②医药作业,是指患者诊治所需医药相关的药房、药库以及制剂室;③技辅作业,主要是帮助病患确诊病情的科室,如彩超室、检验科、核磁共振室等。次要作业也称辅助作业,虽与病患诊治无直接关联但支撑医院的整个运作的科室,根据科室职能属性将其划分为挂号门诊、消毒、维修维护、信息网络、行政管理、后勤以及其他辅助作业。

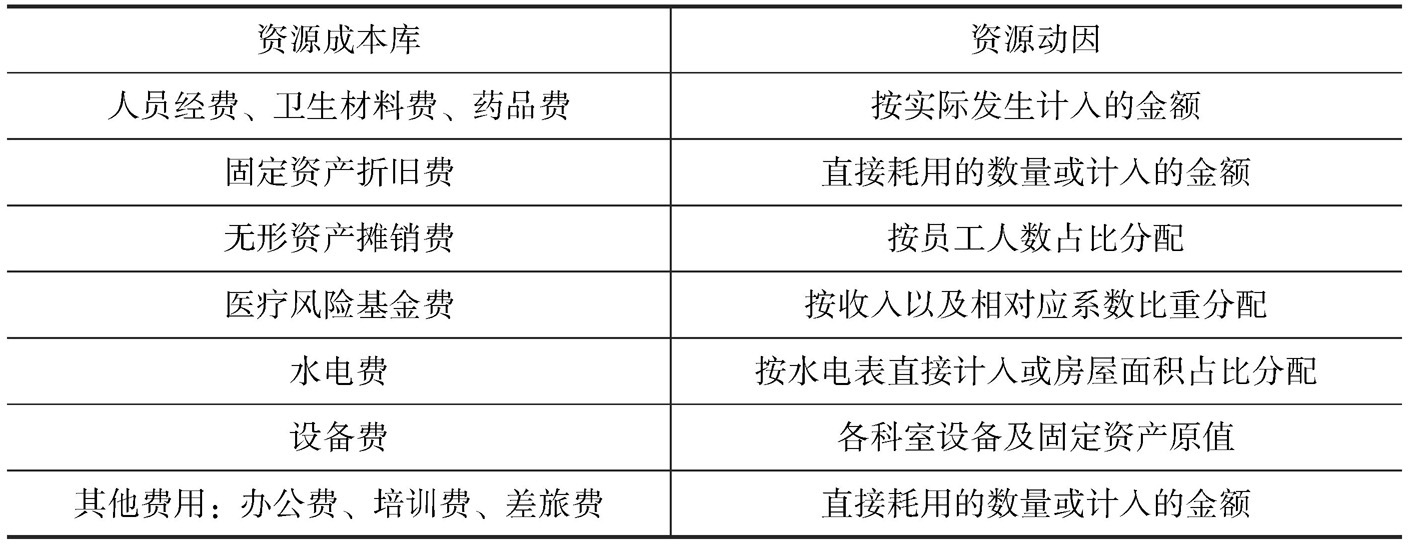

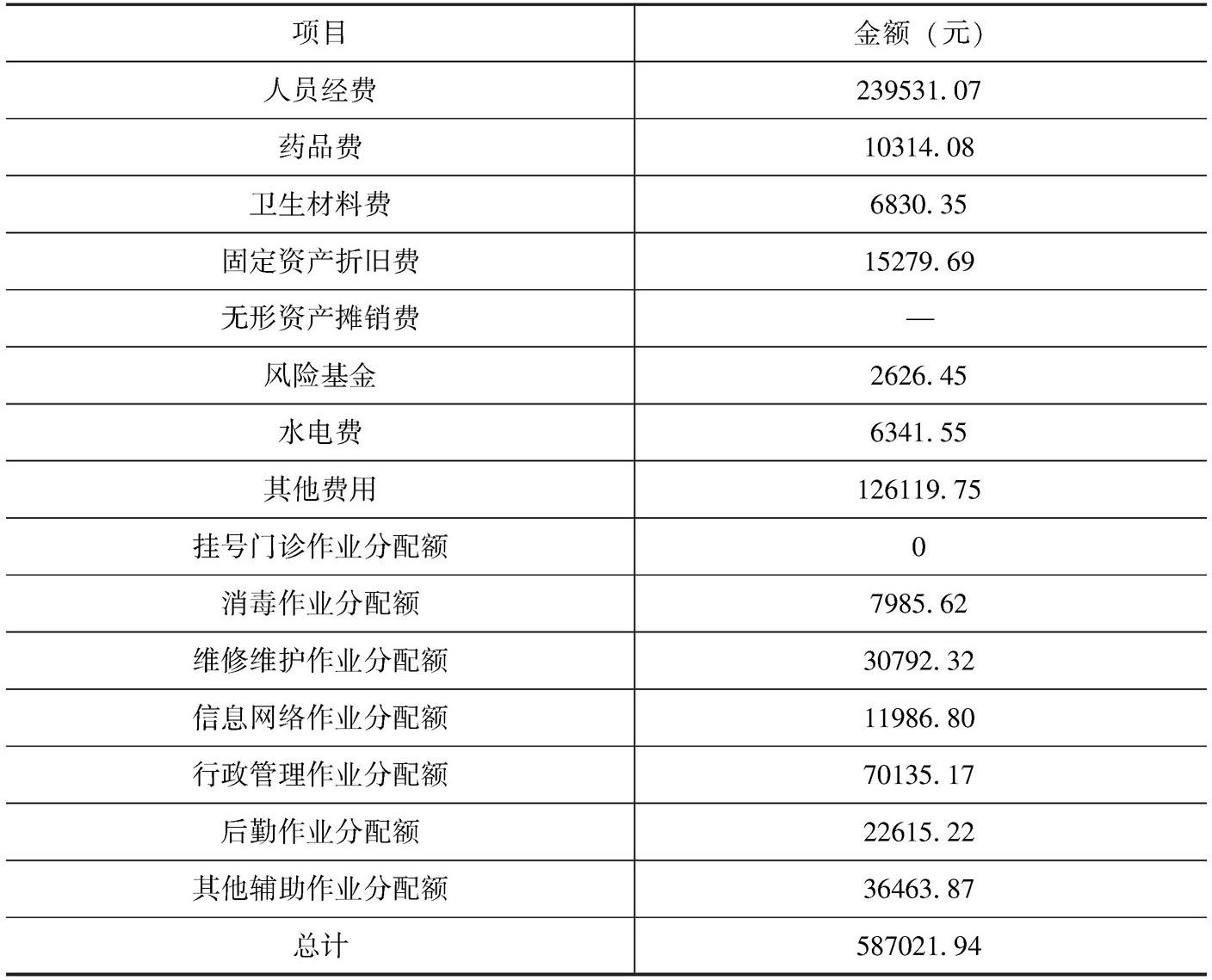

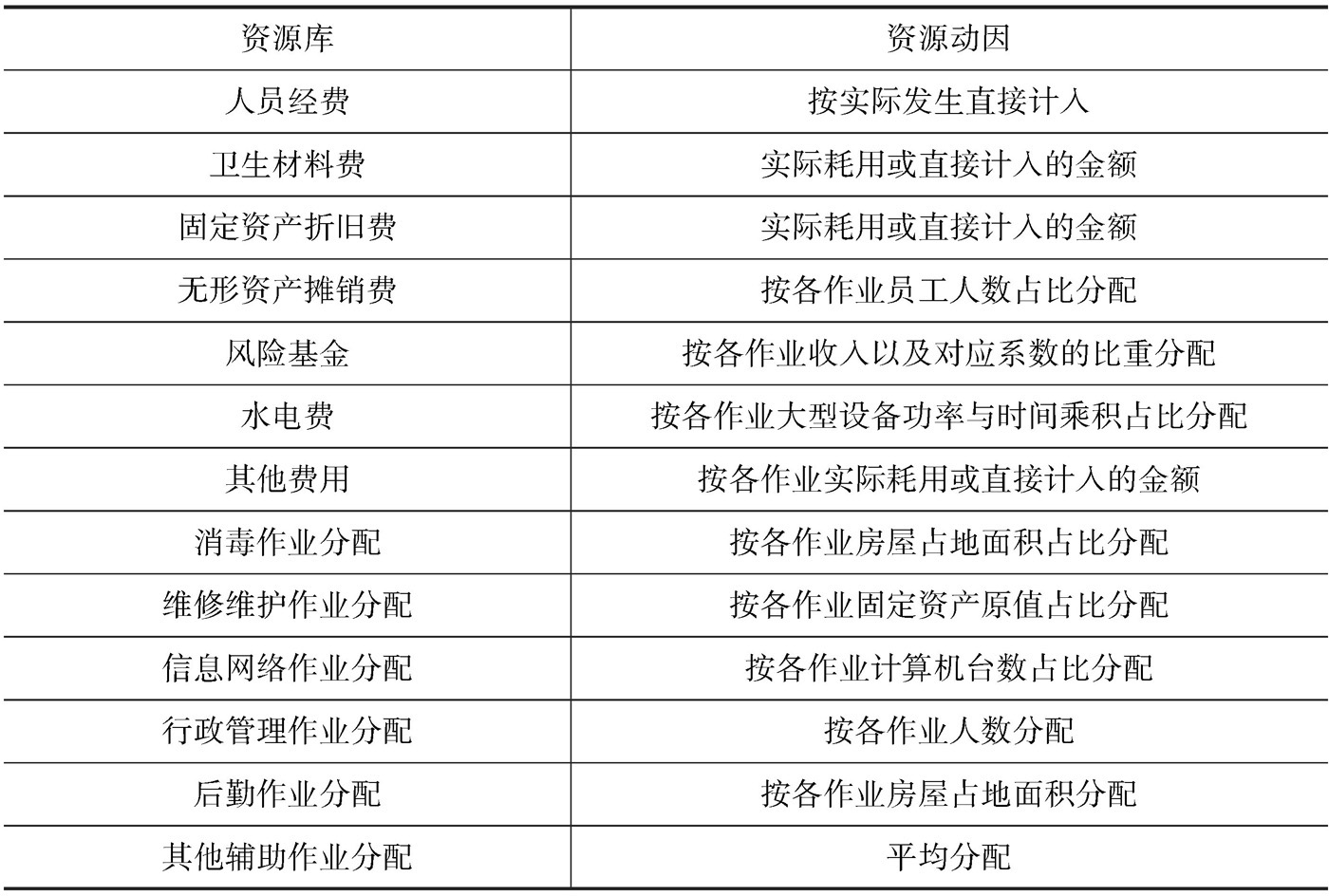

作业划分完成后,对各作业的成本构成进行分析后确认医院的成本库,资源成本库可以通过访谈医院财务处、总务处、设备管理处和彩超室的工作人员来进行初步确定,之后对资源耗费进行分析,根据成本计入条件的不同,将资源分为:人员经费、卫生材料费、药品费等可直接计入的资源,以及风险基金费、水电费等需要经过计算分配才能确定的资源。再根据相关资源与作业间的内部因果关系明确资源动因,并依照其进行分配。医院医疗成本资源库及对应的资源动因如表8所示。

表8 T医院资源成本库及资源动因

分配水电费用时,虽然医院各楼层均安装有水表电表,但医院有多个科室共用一层楼或一个病房的情况,从水电的特性考虑出发,除水电表能明确科室耗费的直接计入以外,其余不能明确科室耗费的将以科室房屋面积占比作为其资源动因。

以2017年2月为例,将从财务部、总务处、库房、设备科、药剂科等科室取得的原始数据根据资源动因进行分类加工整理,得到资源动因的消耗量统计表,具体内容如表9所示。

表9 2017年2月T医院资源动因消耗表

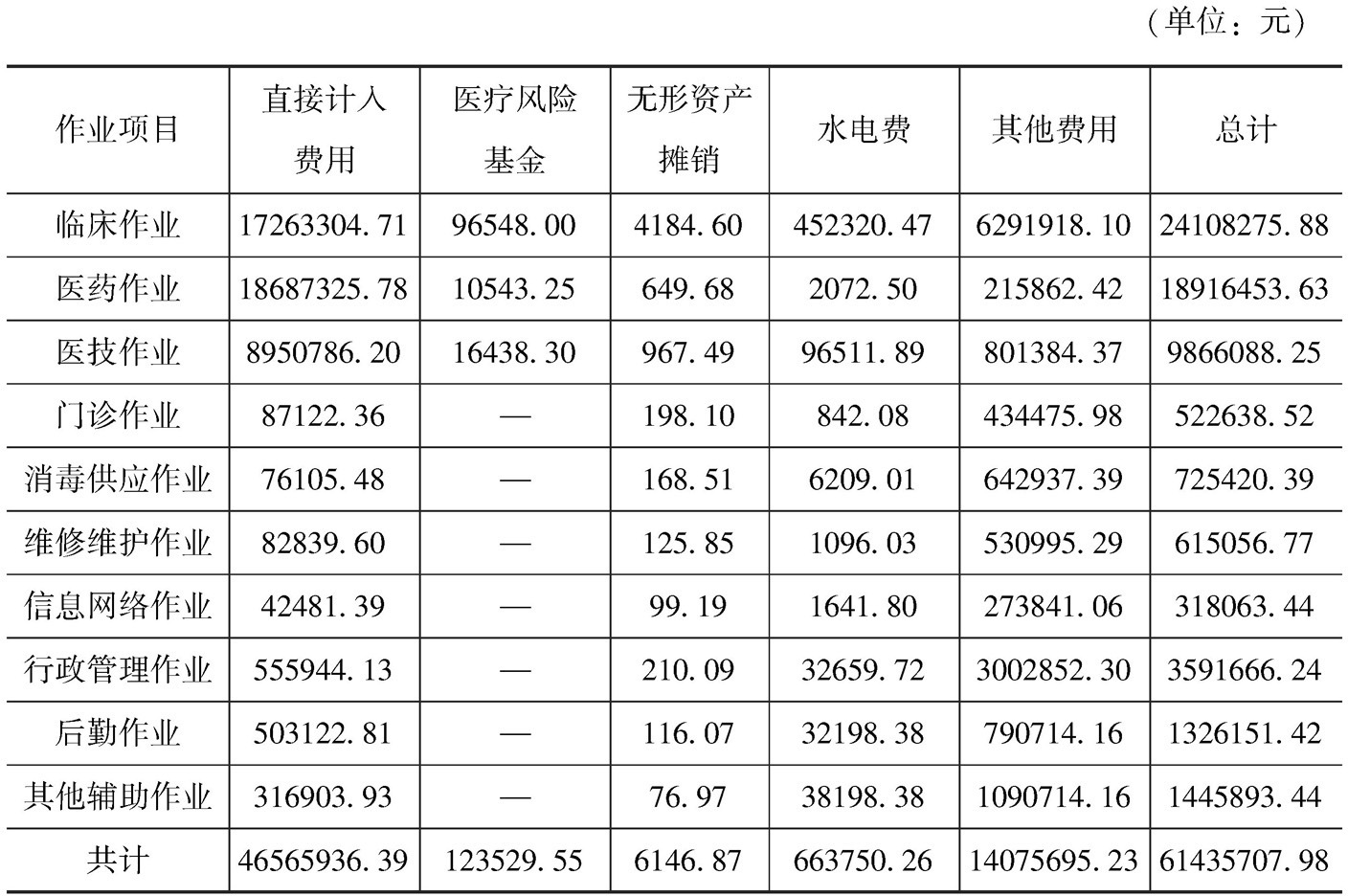

依照资源动因将各项资源分配至作业,具体分配情况如表10所示。

表10 T医院各作业成本分配情况表

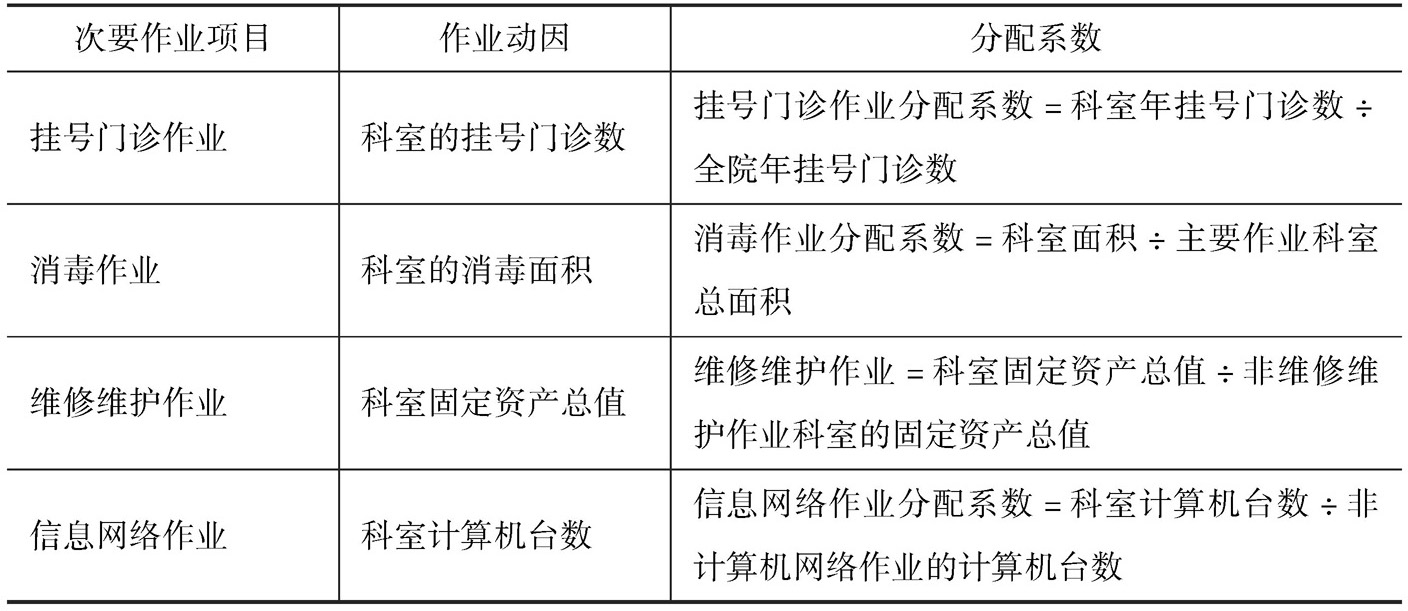

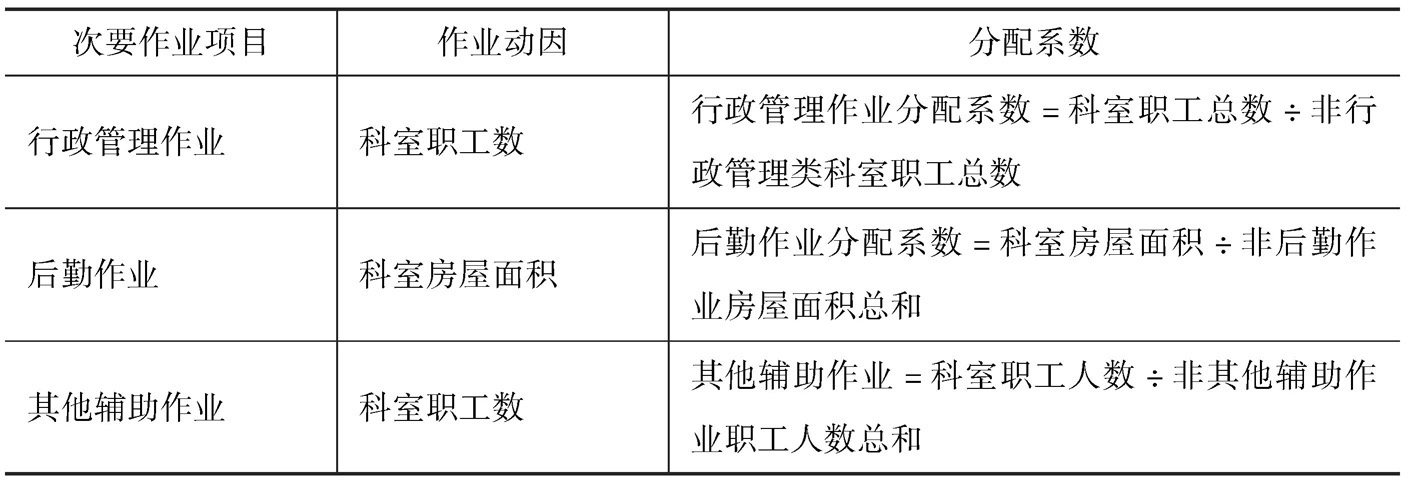

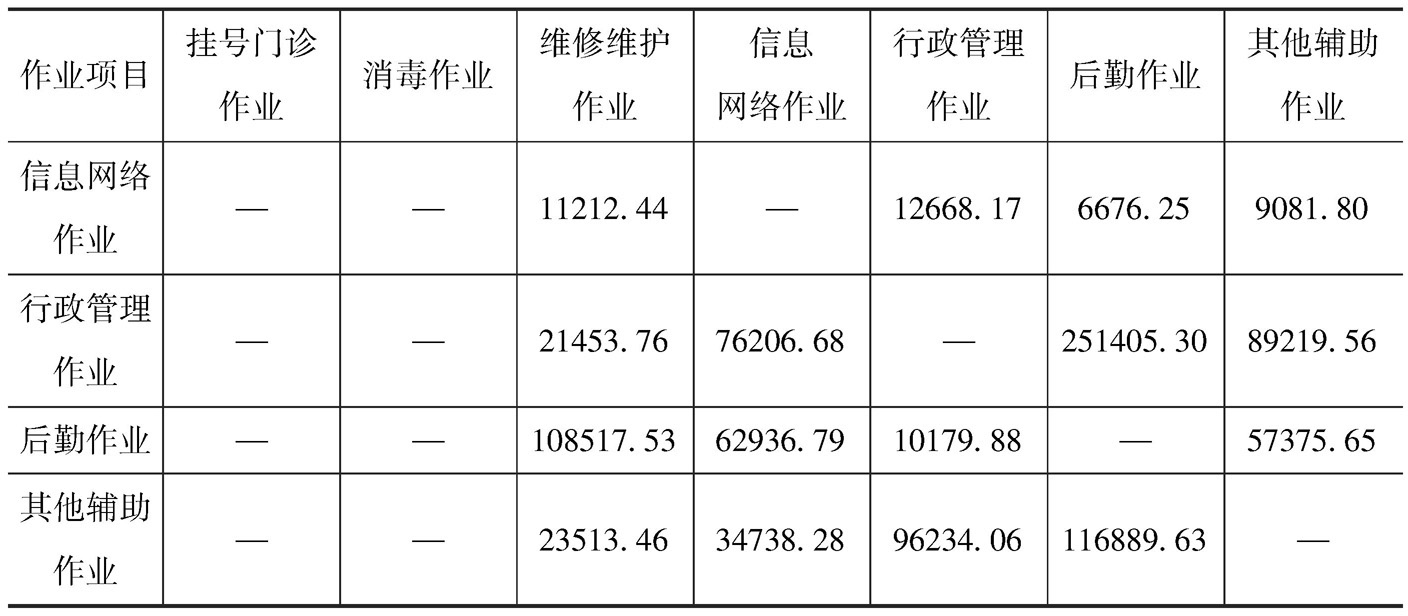

依照各项次要作业的工作性质和服务对象,归集次要作业成本动因如表11所示。

表11 次要作业成本动因

续表

针对分摊方式有以下两点说明:

(1)挂号门诊作业以门诊量为分摊标准,因为只有临床作业才会有挂号门诊,因此门诊挂号作业成本全部计入临床作业科室。

(2)由于维修维护作业、信息网络作业、行政管理作业、后勤作业、其他辅助作业的工作服务对象是全院的所有作业,因此在分摊上对主要作业和次要作业都要进行分摊,再将分配到的辅助作业成本进行二次分摊至主要作业成本,这样不仅使分摊更加合理全面,也可以明确看出辅助作业科室的间接成本。

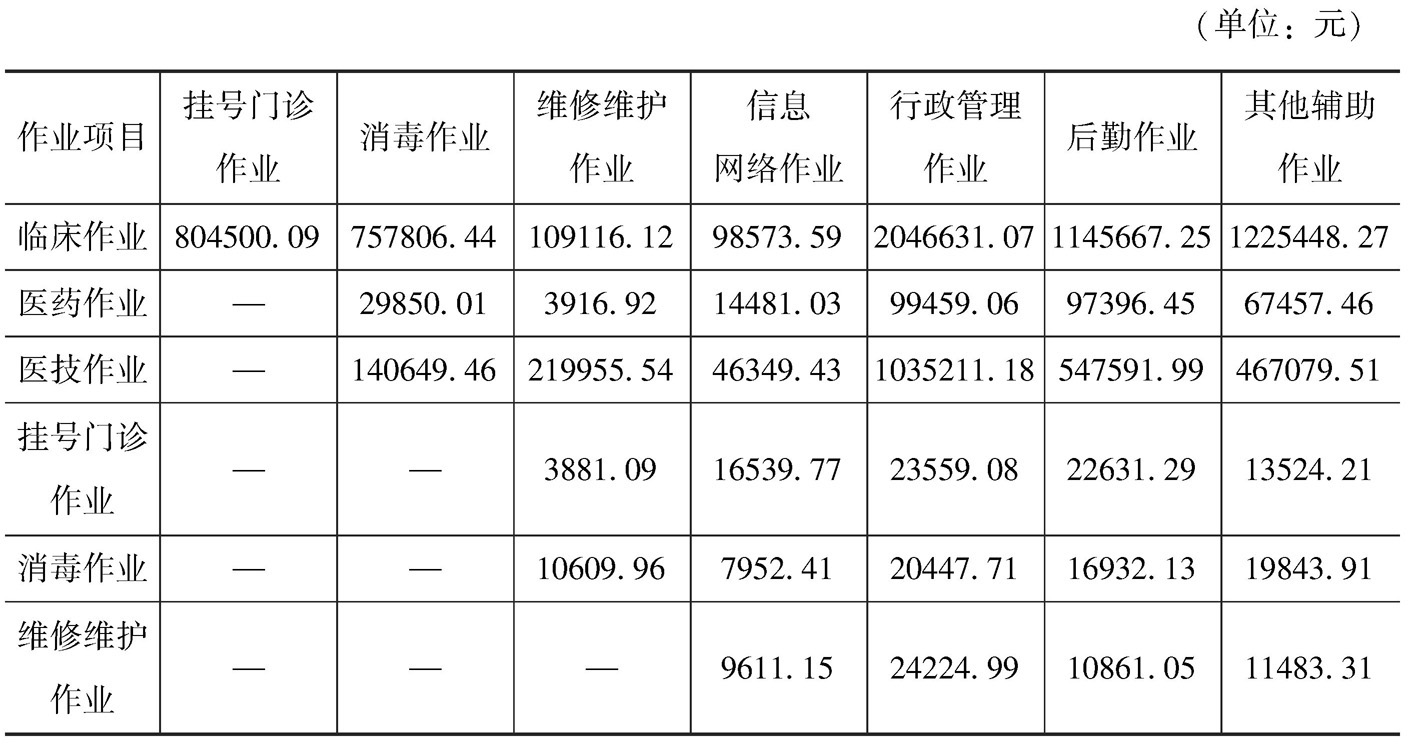

医院次要作业成本根据上述原则与标准进行分配后,便可得到各主要作业成本,具体分配情况如表12和表13所示。

表12 次要作业一次分配情况

续表

表13 次要作业二次分配情况

根据各主要作业所分摊的次要作业成本,再加上直接计入和分摊的费用便可得到各主要作业的总成本,如表14所示。

表14 主要作业医疗总成本

彩超室属于医技科室,可在医技作业中找出彩超室的成本,成本所得同样依照成本动因的分配原则进行分配,最后的结果如表15所示。

表15 彩超室成本明细

彩超室的业务开展情况:患者根据自身病情需要在排号机取号等待检查,检查前分诊护士对检查单进行登记。科室目前根据检查项目设置6个检查间,每间进行超声项目检查时至少配备1名检查医生、1名专项记录员。检查过程是专业医师先涂抹药物再操作设备进行专项检查,医师一边进行项目检查一边根据检查结果进行叙述,并由专项记录员记录,检查完毕后进行记录结果的打印,最后专业医生对记录结果进行快速审核。

整个业务流程比较清晰,人员分工明确,对彩超室室业务流程大体进行了4类划分:登记作业、检查作业、记录作业以及审核作业。登记作业是比较机械性的操作,由分诊护士对每一位检查的病患进行登记备案;检查作业由专业医生来进行操作,主要针对不同项目的检査部位进行检查,先对病患检査部位涂抹专用药品,再用检查仪器对被检查部位照影,最后根据成像情况进行专业判断并口述给录入员;记录作业是录入员根据医生口述的检查结果按照报告模板进行录入并打印;审核作业是医生对打印的报告结果进行审核,确认无误后签字形成最终检査报告。

而彩超室的资源库就是其科室医疗成本明细,但在资源动因的确认上,彩超室的资源消耗范围比整个医院的资源消耗范围小,因此在确认时主要依照以下原则:①某一特定服务直接消耗的各项资源,可明确其消耗的金额或数量的,则直接计入。②不能明确资源消耗的金额或数量,或是在资源消耗初期便呈现混合耗费状态的这类资源,依照相关的资源动因将其分配至各作业。具体的资源动因如表16所示。

表16 彩超室资源成本库及资源动因

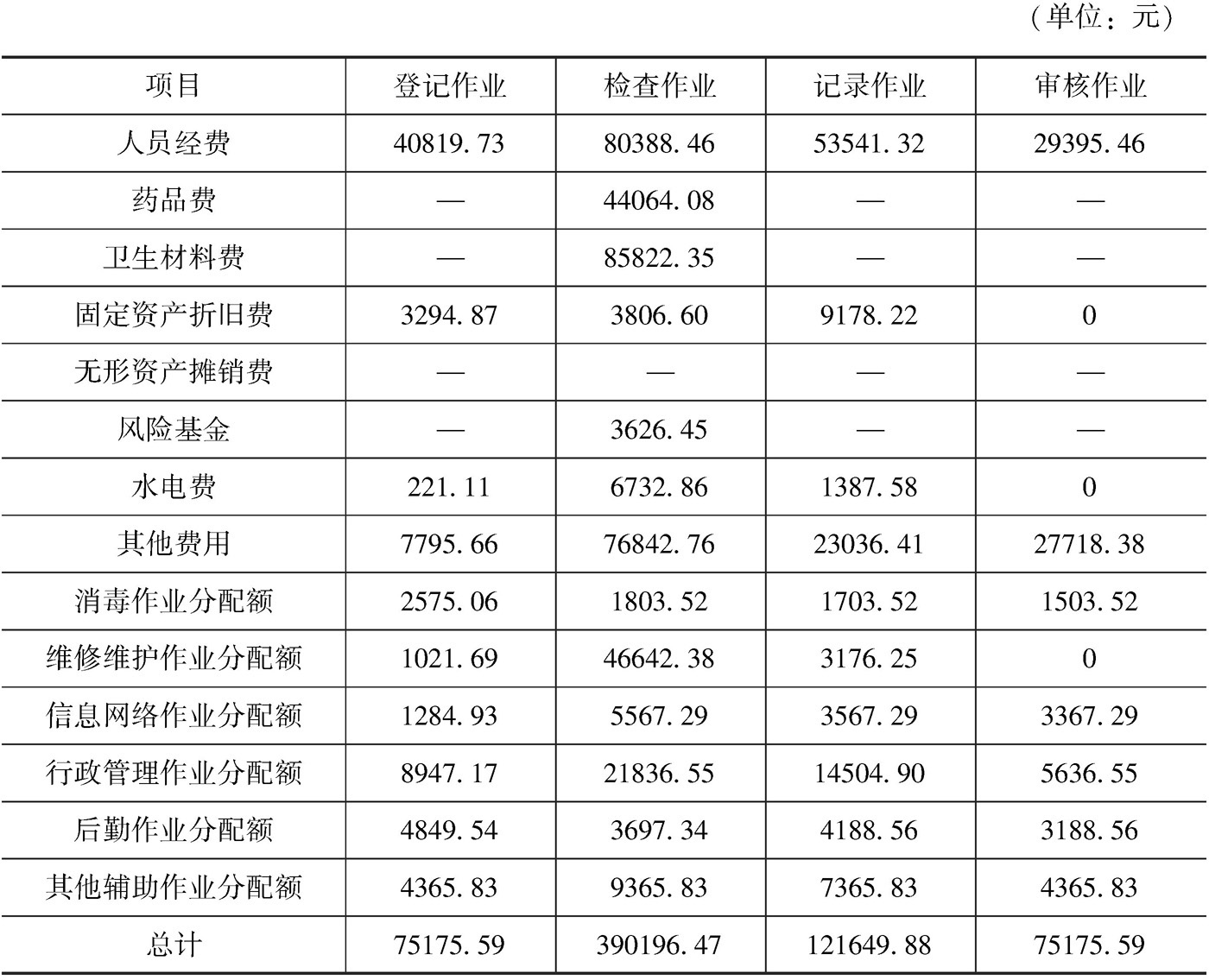

将各项资源依照上述资源动因进行分配时,需要说明的是:由于彩超室的卫生材料费和药品费只发生于检查作业中,因此卫生材料费和药品费全额计入检查作业中;彩超室的医疗风险只会存在于医生检查过程中,所以风险基金也应全额计入该项作业;水电费的分配以各作业中大型设备为分配动因,主要采用设备额定功率与日均使用时长乘积的占比进行分配。而各项辅助作业分配则与医院总成本资源动因相同。检查作业、记录作业、审核作业均发生在检查室内,因此,这三个作业的房屋占地面积相等,而检查作业和审核作业为一人操作,因此这两项作业人数相等。根据这些说明和资源动因将彩超室资源分配至各个作业,具体分配情况如表17所示。

表17 彩超室作业成本情况

将各作业的成本依照动因分配至各医疗项目上,对于每一项成本动因都需要根据检查项目的差别进行详细分析和讨论。确定成本动因分析如下:

彩超室的登记作业仅是由分诊护士对患者进行登记,即使检查项目不同,登记时的操作也是大同小异的。

登记作业的单位成本=登记作业总成本÷彩超室总项目例数

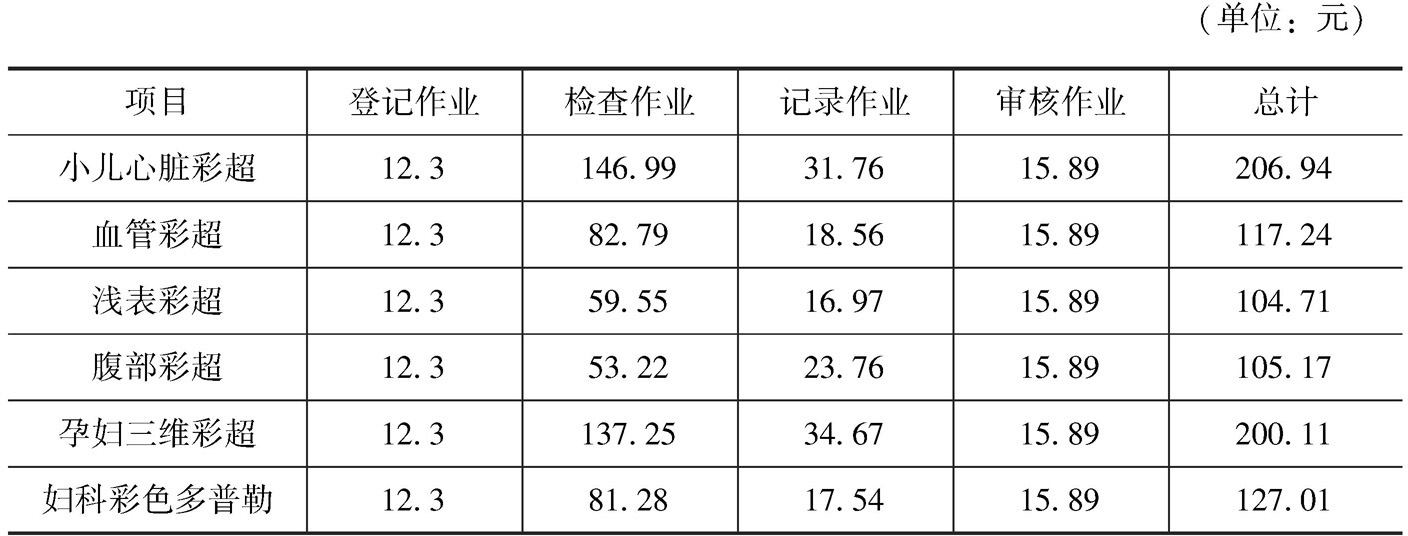

彩超室2017年2月的医疗项目检查总例数为4731例,因此,根据作业成本动因得出每一例检查项目的登记作业成本为12.3元。

检查作业的成本构成如下:

①人员经费,按实际发生金额直接计入。由于检查例数和技术要求的不同,人员经费在实际发生上有较大的差异,而检查例数较多的心脏彩超和腹部彩超,基本都配备两名检查医生同时会有实习医生轮岗,检查例数较少的阴道彩超和血管彩超一般只有一名医生且多数时候为实习医生。

②卫生材料费,每项医疗项目检査前均需涂抹超声专用涂液,每一例涂抹差别不大。

每类检查项目的卫生材料费=卫生材料费总额÷项目例数总和×该项目例数

③药品费,根据各类检查项目实际耗用量计入。

④固定资产折旧费,根据各类检查项目实际折旧量计入。

⑤无形资产摊销费,由于各检查项目的人员数量一样,因此平均分配。

⑥风险基金,根据风险基金的计入标准,按照每类检查项目的收入比重进行分配。

每类检查项目的风险基金=风险基金总额×(该项目单价×例数)÷∑(各项目单价×例数)

⑦水电费,按照每类检查项目大型设备额定功率( p )×工作时长( t )占比分配,即:每类检查项目的水电费=该项 p × t ÷∑(各项目 p × t )

⑧其他费用,根据各项目实际耗费量计入。

⑨消毒作业分配额,按每类检查项目房屋占地面积占比分配。

⑩维修维护作业分配额,按每类检査项目固定资产原值占比分配。

⑪信息网络作业分配额,按每类作业计算机台数占比分配。

⑫行政管理作业分配额,以项目例数平均分配。

⑬后勤作业分配额,按每类检查项目房屋占地面积占比分配。

⑭其他辅助作业分配额,以项目例数平均分配。

具体分配情况如表18所示。

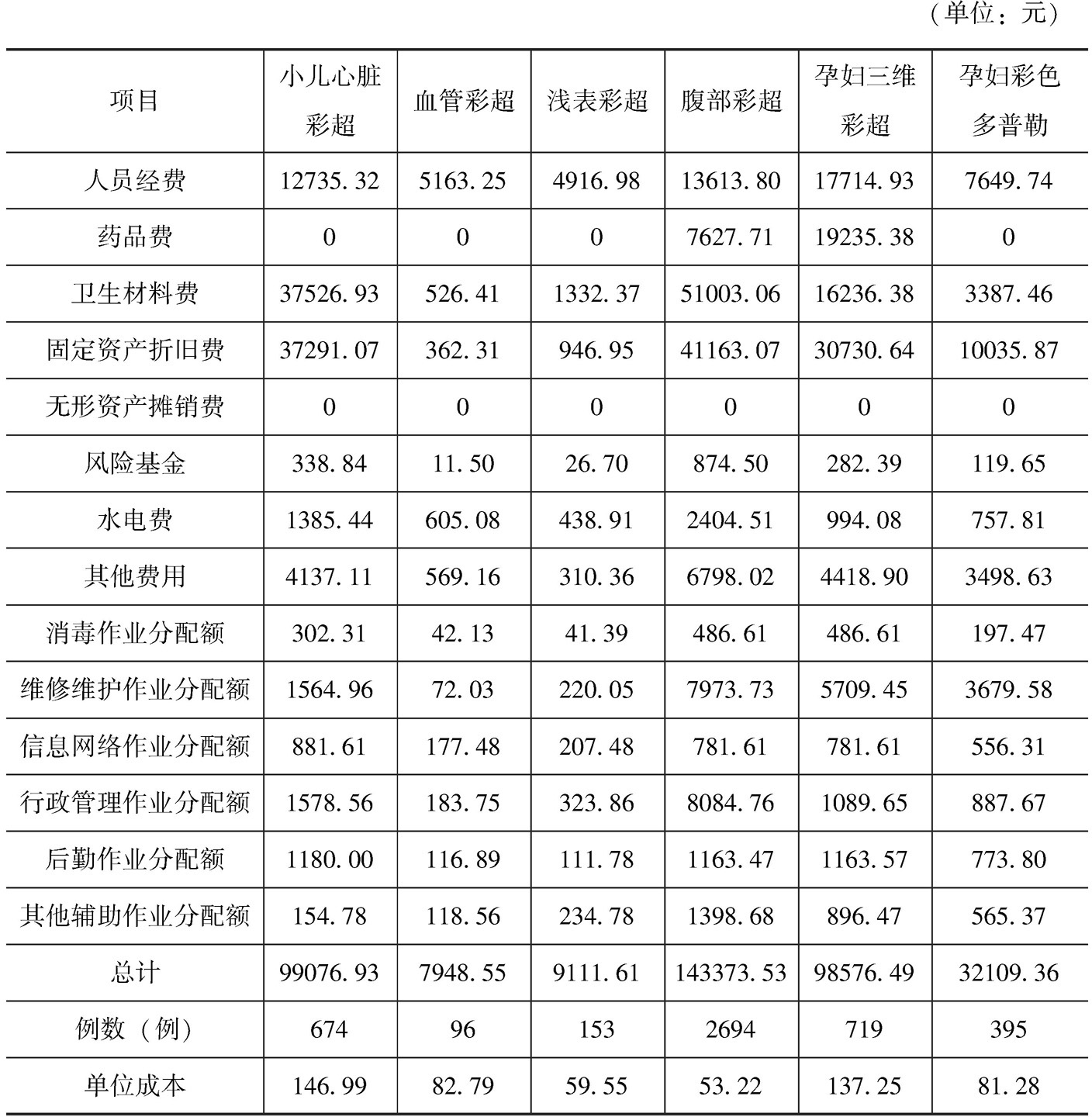

表18 彩超室检查作业分配情况

T医院彩超室记录作业的每一类检查项目都是由一名录入员完成,所使用的机器设备均是相同的,因此在记录作业中大多数成本的直接相关动因是项目的例数。但有几项有细微差别,在人员经费上,由于录入员每天录入的例数和录入的时间有差异,在绩效上也会有所不同;此外在消毒作业和后勤作业中也因为检查室面积不同而有所不同,其他的主要按照项目例数平均数分配。具体情况如表19所示。

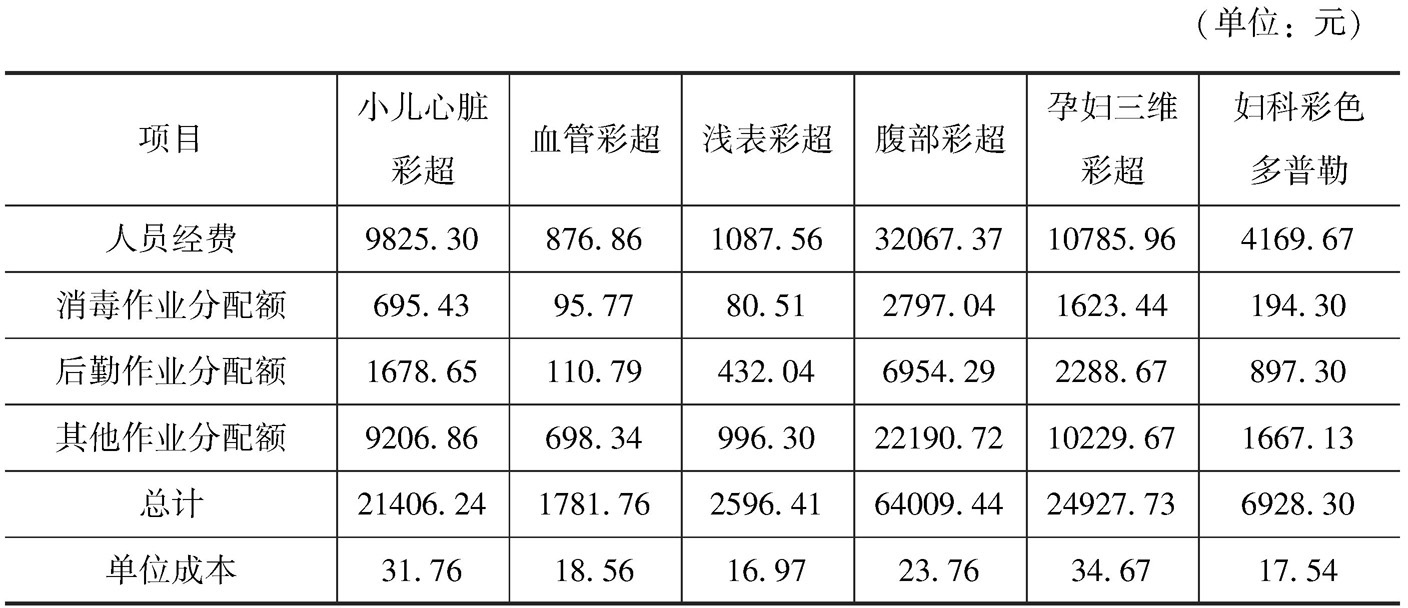

表19 彩超室记录作业分配情况

由于审核工作都是录入员将检查报告交由专业医生进行审核,一般来说审核速度较快,只是简单大致地审核一遍,因此审核作业的最大影响因素就是检査项目的例数。

审核作业单位成本=审核作业总额÷∑各项目例数

彩超室2017年2月的医疗项目检查例数一共为4731例,因此,每一例的审核作业成本为15.89元。

根据各作业分配到每类检查项目的成本相加,便可得到每类检查项目的单位成本,如表20所示。

表20 彩超室各医疗项目成本

医院现行的成本核算方法对于医院的间接成本采用三步分级结转分摊的方式,逐步形成医院的医疗成本,传统的成本核算方法中各类科室之间职能划分明确,以纵向的方式进行的成本核算,经过层层分摊最后形成医疗项目的成本。而作业成本法更倾向于将医院看成整体,各类科室之间为平行结构,对医院的成本构成进行详细的分析后,整理归类为医院的资源库,依照资源动因将各项资源分配至各个作业,再分析各作业的性质与成本构成,明确作业成本库与相关的作业动因,将各个作业的成本再以动因进行分配核算出各科室成本,进而核算医疗项目的成本。

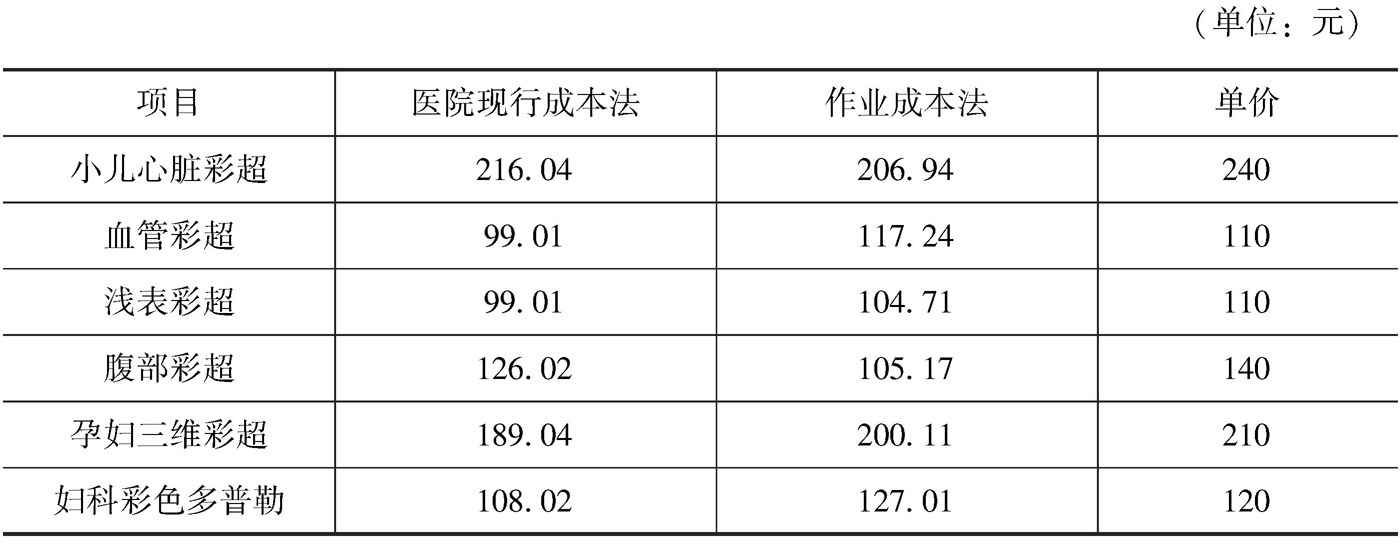

将两种核算方式最终测算出的医疗项目单位成本结果进行对比分析,具体差异如表21所示。

表21 两种成本核算方式的比较

从表21可以看出,以作业成本法进行测算出的成本普遍高于医院现行成本方法下核算出的成本,这也比较符合国内外学者的研究结论。通过与彩超室的医疗项目定价对比发现,在医院现行的成本方式下,所有医疗项目都是盈利的,但在作业成本法下,有项目出现了明显的亏损,而出现这些明显差异的原因主要有以下几点。

(1)在医院现行成本方法下,彩超室所承担的来自医辅科室和行政管理类科室的成本分摊主要依据职工的人数或者总的收入占比。但在作业成本法下,医院的经营流程被划分成多个平行、同质的作业,医院的资源被统一起来进行分配,分配的依据不仅有职工人数、科室收入,还有房屋占地面积、固定资产原值、计算机台数等,由于彩超室是拥有大量昂贵设备的医技科室,本身设备的折旧费用和维修维护费用都是较高的,日常工作所耗用的电费也是较多的,其科室的人数占比和收入占比都不及科室的机器设备价值所占比重高,在这样的情况下,以现行的成本分配方式分摊的科室成本并不是彩超室真实客观的成本耗费,现行的成本核算方式使得彩超室总成本费用被低估。而在作业成本法核算方式下,由于医院总成本分配是依照多种成本动因而进行的,也就是说根据彩超室真实的耗用情况进行分摊的,这使得彩超室总成本更接近于真实的成本耗费,因此作业成本法核算的成本总额就会多于医院现行成本方法下的成本总额。

(2)除彩超室总成本有所不同外,在医疗项目成本的分摊上也有所不同。医院现行成本方法下,以医疗项目收入占彩超室总收入的占比进行分配,而项目的收入是单价与项目例数的乘积,这样的分配方式会使定价高或者检查例数多的项目分配的成本费用更多。比如,胎儿系统检查项目,其检查例数并不比心脏彩超更多,但是由于其单价很高,就造成了该项医疗项目分配的成本更多。但实际上,由于检査例数不多,其耗用的水电费、领用的检查用品等都没有收入占比所对应的多。这样以收入为标准的分摊方式,就会存在收入多价值高的项目其成本费用可能被高估,而收入低价值小的项目成本耗费被低估的现象。而在作业成本法下,每一项耗费均是依照成本动因进行的分配,这使得医疗项目的成本耗费不因为其价值大而分配更多,而是完全按照项目的实际耗费来进行分配。比如,检查例数多、技术要求高的项目人员经费更多,仪器设备价值高的维修费用分配更多,检查例数多、设备功率大的水电费分配更多,等等,这样的核算方式更全面地还原了彩超室医疗项目的真实成本信息。所以这使得作业成本法核算出的最终结果与医院现行成本核算方法下的结果有所差距。

作业成本法相较于医院现行的成本核算方法具有优越性,更有利于医院的风险管控。

作业成本法对各项成本资源进行分配时充分考虑了成本的真实耗费原因,其分配标准更科学、真实,核算结果可信度较高,在作业成本法下,彩超室医疗项目成本测算中有两项检查项目的单位成本高于单价,这便说明了这两项项目以前对于资源的消耗程度被低估。这需引起医院管理者的注意,应及时调整定价或对于政策性亏损项目申请政府补偿,以保障医院的基本运营。

作业成本法下资源库中的资源和成本库中的成本各自的总和都与医院总成本在数量上相等,仅有的主观影响在于医院对于作业的划分以及对于成本动因的确定,但主观性造成的差异要比医院现行成本核算方法简单粗糙的分摊方式小得多,作业成本法能还原真实的成本耗费,以这样准确全面的成本信息为基础,可使医院管理者从核算结果中明确有效作业和无效作业,对无效作业也就是不增值的作业加以分析并找出不增值的原因从中进行控制,比如在彩超室中,其有效作业主要在于检查作业,这也是彩超室创收的主要来源,检查的例数和检查准确度都是增值的关键,因此可以定期对医师进行技术培训,对设备进行更新;而无效的作业主要指登记作业,不依靠专业技术就可完成的工作,基本都是机械性的操作,因此分析这类不增值的作业,可发现这类作业的成本构成中,人员经费占比较高,因此可采用以机器代替人工直接进行扫描登记的方式减少人员经费的开支,从而降低登记作业成本。通过对于各个作业的分析比较,可以及时对资源的消耗进行整合和监控,达到成本控制的目的。

医院可以根据作业成本法下成本库中的信息,对不同时期的同类成本进行纵向对比,对于成本的差异进行分析、反馈并及时调整,这样也能同时对成本的预算进行监督和反馈,及时调整医院的整体预算和各科室的科室预算,这样不仅能更好地与绩效考核联系,也能很好地控制医院的成本耗费。

医院要真正使作业成本法得到开展,不仅要对现行的成本模式进行改革,还需要建立健全相关的制度措施来提升成本管控质量。

作业成本法有效的实施可以达到控制成本的目的,但仅以方法来进行成本控制所获的成效有限,医院成本控制的起点是预算约束,所以如果能以预算作为对全体员工控制成本的意识约束,那么采用作业成本法或许能事半功倍。因此医院有必要重视对预算体制的构建,在预算体制中对于预算完成情况等需进行分析和说明,建立定时成本分析报告制度,具体可由医院从上至下的责任人共同参加,先对医院整个成本核算情况进行总结,再由各科室负责人对科室的支出情况进行分析说明,对下一年度医院和各科室在有效降低成本方面提出指导性建议,对预算完成情况也应采取相应的奖惩措施,以提高员工对控制成本的重视度和积极性。只有建立了严格的预算制度,才能更好地为作业成本法的开展提供一个内部平台,才能更加有效地进行成本管控。

T医院现有的绩效考核依据主要是各科室的预算完成情况以及成本定额管理情况,因此可以说员工的绩效考核和科室的成本具有密切的关联性,但医院的部分员工对于当前的员工绩效制度并不是很清楚,他们不了解间接费用的分摊流程,特别是科室本身创造了较大收益但是所分摊的费用还很多的情况,员工更是不明所以。这样的不透明的分摊标准和成本信息,使得员工认为自己努力工作反而还需多承担一部分费用,这样容易产生不满情绪影响员工积极性。因此在作业成本法下建立透明化的绩效考核制度,能够清楚地呈现详细的成本信息,员工不仅可以清楚成本以什么标准分摊到科室上,也可以了解到自身的工作情况,如:工作量的多少。在这样透明化的制度下,明确员工绩效的分配,不仅可以减缓员工的不满情绪,也可增强工作动力,提升工作效率。这样的成本体系和制度,使得员工会自觉地去支持作业成本法的开展和运作。

作业成本法的实施对于成本数据的要求较高,这对医院配套的信息系统也就有了更高的要求。由于医院医疗服务项目多样且成本信息交错复杂,现有的数据信息是不足以支撑医院应用作业成本法来进行医疗服务项目成本核算的,这样就对成本数据的范围和精确度提出了更高的要求。医院需对现行的信息系统升级,以减少成本信息整理与计算的不必要成本。

T医院目前使用的信息系统是福州亿能达公司开发研制的,信息系统在全医院联网通用,各科室的科室数据都是可以传输至财务科进行财务核算及数据统计的。但在现行医院成本信息系统下,作业成本法所需要的部分数据并不能直接获取,还需进行人工收集统计和计算。对此,医院的系统工程师应对系统进行升级,通过与财务人员和有关人员的沟通,进一步全面梳理和完善院内各种信息系统以及数据库,诸如医院信息系统(HIS)、病案信息系统(PRMIS)、检验信息系统(LIS)、医学影像信息系统(PACS)、物资管理系统、固定资产管理系统、薪酬管理系统等,实现系统数据库中的信息采集自动化和系统间的数据共享,来降低人为进行统计整理的成本和失误率。同时要利用联网的信息系统定期统计成本动因数据,并在此基础上对各个作业的资源耗费定期反馈,使各个科室可以更加直观地看到成本变化,对于变化的原因定期进行分析和总结,对医院成本消耗加以控制和反思。

Graban M. Lean Hospitals : Improving Quality , Patient Safety , and Employee Satisfaction .CRC Press,2011.

Murray T.G.,Tornambe P.,Dugel P.,et al.,“Evaluation of Economic Efficiency in Clinical Retina Practice:Activity-based Cost Analysis and Modeling to Determine Impacts of Changes in Patient Management.” Clinical Ophthalmology ( Auckland , NZ ),2011(5).

O'Reilly J.,Busse R.,Hakkinen U.,et al.,“Paying for Hospital Cara:the Experience with Implementing Activity-based Funding in Five European countries.” Health Economics , Policy and Law ,2012,7(01).

Pandey S.,“Applying the ABCs in Provider Organizations.” Health Care Financial Management : Journal of the Health Care Financial Management Association ,2012,66(11).

Shander A.,Hofmann A.,Ozawa S,et al.“Activity-based Costs of Blood Transfusions in Surgical Patients at Four Hospitals.” Transfusion ,2010,50(4).

Street A.,Q'Reilly J.,Ward P.,et al.,“DRG-based Hospital Payment and Efficiency:Theory,Evidence,and Challenges.” Diagnosis - related Groups in Europe : Moving towards Transparency , Efficiency and Quality in Hospitals .Open University Press,Maidenhead,2011.

Yin J.,Luras H.,Hagen T.P.,et al.,“The Effect of Activity-based Financing on Hospital Length of Stay for Elderly Patients Suffering from Heart Diseases in Norway.” BMC Health Services Research ,2013,13(1).

鲍玉荣、朱士俊、田亚平:《作业成本法实施科室的选择及作业模型的建立》,《中华医院管理杂志》2005年第2期。

郭秋霞:《战略驱动下的公立医院管理会计实践与创新》,经济科学出版社2018年版。

李勇、李卫平:《发达国家医院成本核算进展以及对我国的启示》,《卫生经济研究》2007年第5期。

倪君文:《医院成本管理引入作业成本法的可行性分析》,《中国卫生资源》2011年第4期。

石星宇:《作业成本管理——医院成本管理的新模式》,硕士学位论文,苏州大学,2005年。

孙辉:《基于作业成本法的医院成本管理研究》,硕士学位论文,财政部财政科学研究所,2012年。

王洁、郭玉海、戴智敏:《估时作业成本法在医院全成本核算模式中的应用》,《中国卫生经济》2013年第10期。

王琨、张清芝、王紫巍:《作业成本法应用于64层螺旋CT成本管理的尝试》,《中国卫生经济》2011年第9期。

赵宁、赵琨、郭武栋等:《作业成本法和传统成本法的差异:基于血液透析间接成本分摊的核算》,《中国卫生经济》2013年第6期。

周绿林、孙寅秋:《医院实施作业成本法的流程设计》,《会计之友》2011年第33期。

朱士俊:《作业成本法在医院成本管理中的应用研究》,《中华医院管理杂志》2005年第2期。

朱雨萌:《作业成本法在公立医院管理中的应用》,首都经济贸易大学出版社2017年版。

(执笔人:赵璐莹,指导老师:彭江嘉)