下载掌阅APP,畅读海量书库

立即打开

本文从经济系统论角度,根据最新投入产出表和财政税收的现实特征,编制了中国财政税收社会核算矩阵,构建出中国财政税收可计算一般均衡(CGE)模型,并模拟分析了降低企业增值税税率对宏观经济及其结构的影响。模拟结果显示:降低企业增值税税率有利于中国实际GDP增长,有利于降低通货膨胀压力;该政策对进出口影响显著,尤其是对出口的影响巨大;增值税税率每降低1%可以使得政府税收总收入下降1.5%;该政策可以提高社会总福利,从而有利于社会和谐发展。

“十三五”时期是中国实现经济增长方式转换的关键时期,也是我国建设创新型国家、全面建设小康社会的决战阶段,为此,中央明确提出“供给侧结构性改革”的重大发展战略,习近平总书记也多次强调供给侧结构性改革一定要“降成本”。目前,从国内环境上看,中国企业综合税负偏高,负担过重,实体经济利润空间不断收窄,由此,企业、社会团体和学术界的“减税”呼声日渐高涨;从国际环境来看,美国特朗普总统任内,大幅降低企业所得税,使现行所得税从35%降至15%;英国2016年也公布下调企业所得税税率计划,从20%调低至15%以下;印度2017年年初分别下调了个人所得税、消费税和服务税等税率,以刺激国内需求。因此,在这种国际国内大背景下,降低税负既是促进我国实体经济复苏的关键措施,也是减缓资本外流压力、激发经济体活力、提高我国企业竞争力的迫切需求。

本文结构如下:第二部分对已有文献进行综述,第三部分介绍本文构建的财政税收CGE模型,第四部分对模拟结果进行比较和分析,最后一部分根据分析结论提出本文的政策建议。

在后经济危机时代,我国传统的货币工具和财政支出工具的有效性下降。一方面货币政策存在利率下调空间有限、指向性不强、传导渠道不畅等问题,另一方面财政支出的有效性面临融资困难、投资回报率下降、经济结构扭曲和腐败等障碍, [1] 因此税收政策成为中国降低企业负担、稳定经济增长的重要选项。理论上,减税不仅可以通过降低要素实际价格的方式促进企业投资并提高实际产出,还会对劳动力市场等方面产生系统性影响。既有研究对企业税负的下降的宏观经济效应主要围绕对投资和经济增长、劳动力市场和国际贸易这三个方面的影响展开。

首先是企业税负的下降与投资以及经济增长的关系。理论上,税率下降会降低租用资本的租金或者投资的必要报酬率,从而提高投资规模,并进而增加产出。大部分的经验研究也证实了企业会对税收激励做出积极反应。 [2] 针对我国的研究大多将增值税转型作为降低增值税有效税率的一项拟自然实验,考察其政策效果。大部分此类研究利用计量方法确认了增值税转型的减税效应对企业投资具有显著的正向作用。 [3] 此外,李林木等(2017)发现降低税费有利于促进企业研发投资和创新能力,进而促进企业转型升级。

其次是对劳动力市场的影响。部分研究关注了税率变化对就业的政策效果,这些研究同样以增值税转型为背景,所得结论却并不一致。增值税转型导致资本要素价格相对劳动要素价格下降,企业会更多地用资本来替代劳动力的投入,从而对就业产生负面影响。聂辉华、方明月和李涛对东北地区的计量检验和陈烨等利用CGE的模拟验证了这一结论。 [4] 陈烨等进一步指出,无歧视生产型增值税减税政策有利于同时促进就业和经济增长。 [5] 而申广军等认为增值税转型会导致资本对劳动的替代,但是单位产品的成本的降低促进企业扩大生产,也会提高对资本和劳动的引致需求。 [6] 因此,减税对劳动投入的影响取决于替代效应和规模效应的相对大小。该文通过计量模型发现,减税对就业的挤出主要集中于私营企业、中西部地区和非出口企业。总体上看,减税并未显著挤出就业,反而有提高就业的趋势。

另一部分研究关注了税率变化对居民收入的影响。这方面的研究大多利用CGE模型对“营改增”的减税效果进行模拟分析,结论也存在分歧。葛玉御等发现企业税负的降低可以通过促进经济增长、促进第二和第三产业以及中小企业的发展、降低消费品价格等方式提高居民的收入水平。 [7] 由于低收入者收入增长更快,因此减税可以缩小城乡内部以及城乡之间的收入差距。而汪昊则认为,虽然“营改增”造成的平均税负下降有利于改善收入分配,但税制累退性的增加却恶化了收入分配差距。 [8] 因此两者的总效应虽然有利于改善全国以及城镇和农村内部的收入分配,但却导致城乡之间收入分配差距的上升。

最后是对国际贸易的影响。以增值税转型为背景的实证研究发现,减税可以通过降低企业更新技术成本和税收造成的价格扭曲等方式提升企业生产率,进而增加出口。 [9]

综合已有研究来看,以增值税转型和“营改增”为背景的考察表明,税率的改变会对我国宏观经济会产生显著的系统性影响。不过尚未有文献在增值税已成为企业最主要的税负的背景下,直接对企业税率政策的改革方案进行模拟研究。而且也缺乏从系统论的角度基于统一的框架对减税的宏观经济效果进行的全面评估。同时,由于考察角度的差别,不同研究对某些问题,例如对劳动力市场影响的结论,具有显著的差异,因此得到全面的结论需要新的研究提供更多证据。此外现有研究注意到,由于竞争程度、融资约束以及资本成本敏感性等的不同,减税效果在不同行业、所有制企业及地区之间存在显著差异, [10] 但是目前还缺乏对细分行业的减税效果的专门考察。因此本文基于CGE模型,利用其结构性和系统性的特点,针对我国增值税减税政策的宏观经济效果进行了模拟分析,并特别关注了税收变化对细分行业的影响,对现有的研究进行了补充。

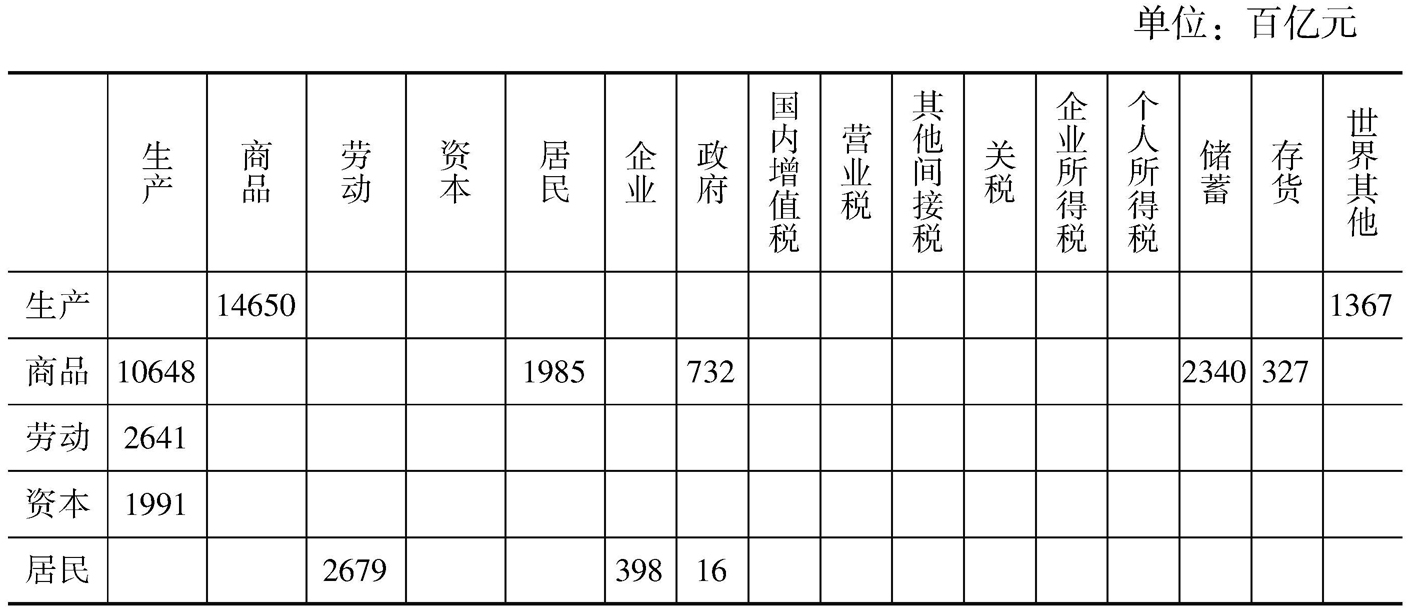

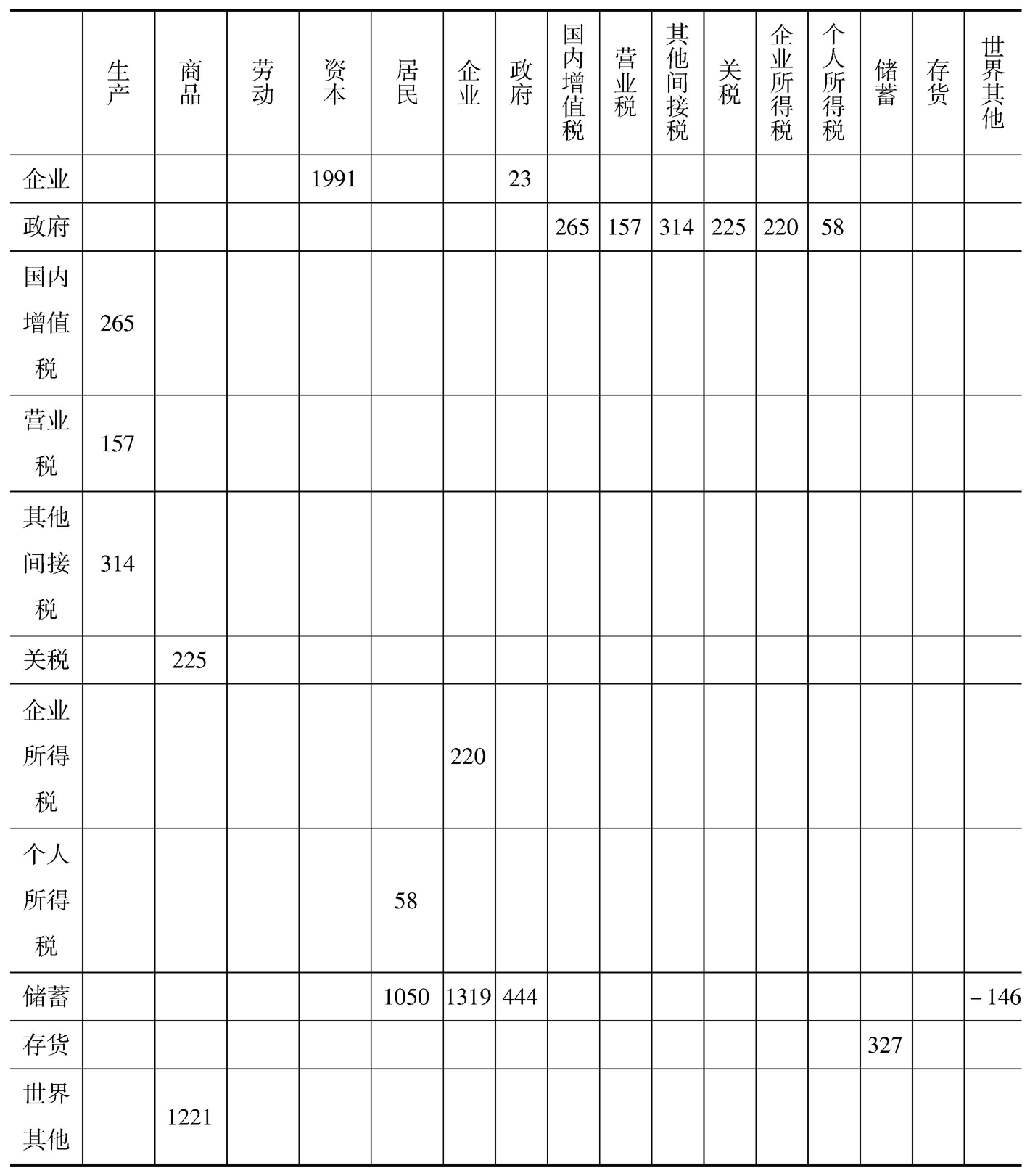

对中国财政税收进行政策模拟分析之前,需要构建中国财政税收社会核算矩阵(SAM表)。SAM表是对一国(或地区)一定时期(通常为一年)经济结构的全面系统描述,是以矩阵的形式表示国民经济核算账户间的交易及其关联,系统地反映了一定时期内社会经济各主体(企业、政府、居民、国外)之间的各种经济联系和交往。

本文以中国2012年投入产出表为数据基础,结合《中国税收年鉴》《中国海关年鉴》《中国财政年鉴》《中国经济统计年鉴》等,编制出中国财政税收社会核算矩阵(SAM)表。考虑了中国财政税收的主要特征,本模型构建的财政税收宏观SAM包括16个账户:生产、商品、劳动、资本、居民、企业、政府、国内增值税、营业税、其他间接税、关税、企业所得税、个人所得税、储蓄、存货和世界其他。并进一步把生产和商品细分为42个产业部门, [11] 中国财政税收宏观社会核算矩阵(SAM)表如表1所示。

表1 中国财政税收宏观社会核算矩阵(SAM)表

续表

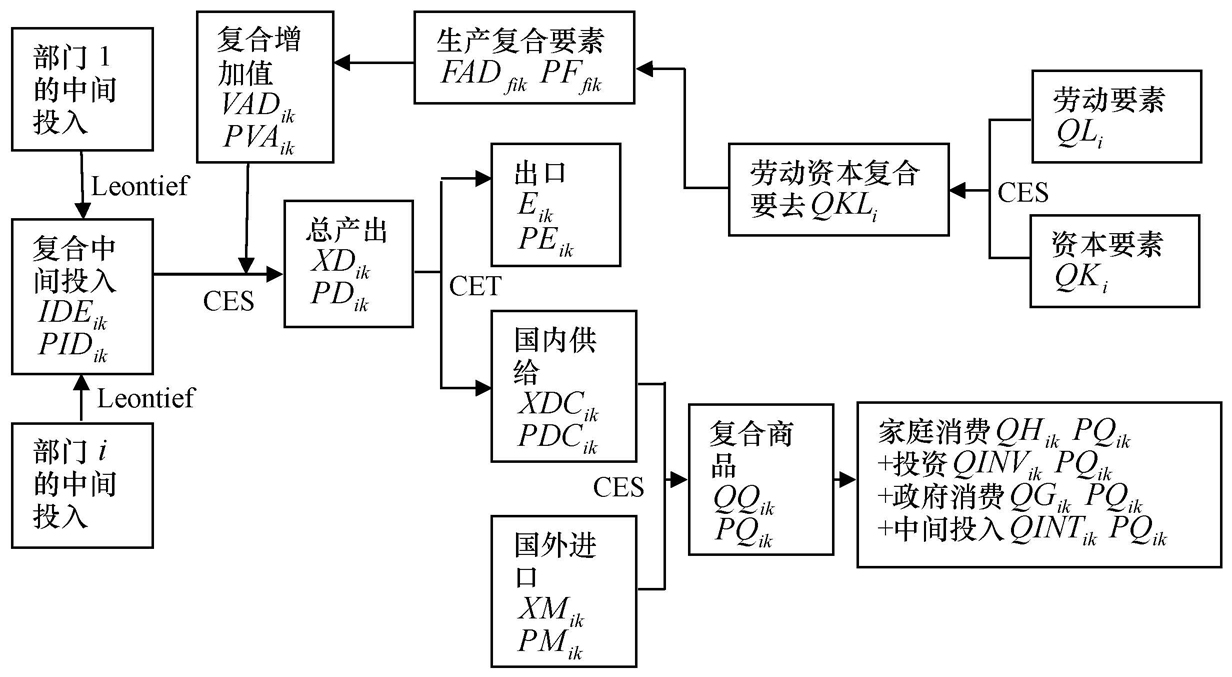

中国财政税收CGE模型共包括42个部门,根据国际惯例,模型假设企业是在规模收益不变的生产技术条件下按成本最小化或利润最大化原则进行生产决策。生产方程有两层嵌套的结构,即由中间投入品和增加值方程两部分构成,中间投入品按固定投入产出系数(Leontief函数)关联;增加值方程由两种生产要素(劳动和资本)组成,并假设生产要素之间存在不完全替代性,采用常替代弹性CES方程形式进行复合。生产活动对要素的需求遵循企业利润最大化或成本最小化原则进行要素配置,因此,此时要素的边际成本(即要素的价格)等于产品的边际收益。中国财政税收CGE模型的市场商品流通框架如图1所示。

图1 中国财政税收CGE模型的市场商品流通框架

本文的财政税收CGE模型共包括八个模块:生产模块、消费模块、财政税收模块、收入模块、储蓄—投资模块、价格模块、国际贸易模块、均衡闭合模块。 [12]

本文基于一般均衡理论和财政税收理论等推导的系统方程组,利用GAMS软件自主编写程序,并进行系统调试。经检验,该模型通过了可行性检验、一致性检验、齐次性检验、WALRAS检验等,因此可以用该模型来进行相关政策模拟分析。

为此,从经济系统论角度,根据中国最新的投入产出表和税收结构的现实特征,编制了中国财政税收社会核算矩阵,构建出中国财政税收可计算一般均衡(CGE)模型,并模拟分析了增值税税收制度改革。在全面“营改增”之后,增值税成为中国财税收入的主要构成之一,2017年增值税在国家财政税总收入中占比较大,因此,本文进行如下政策模拟。

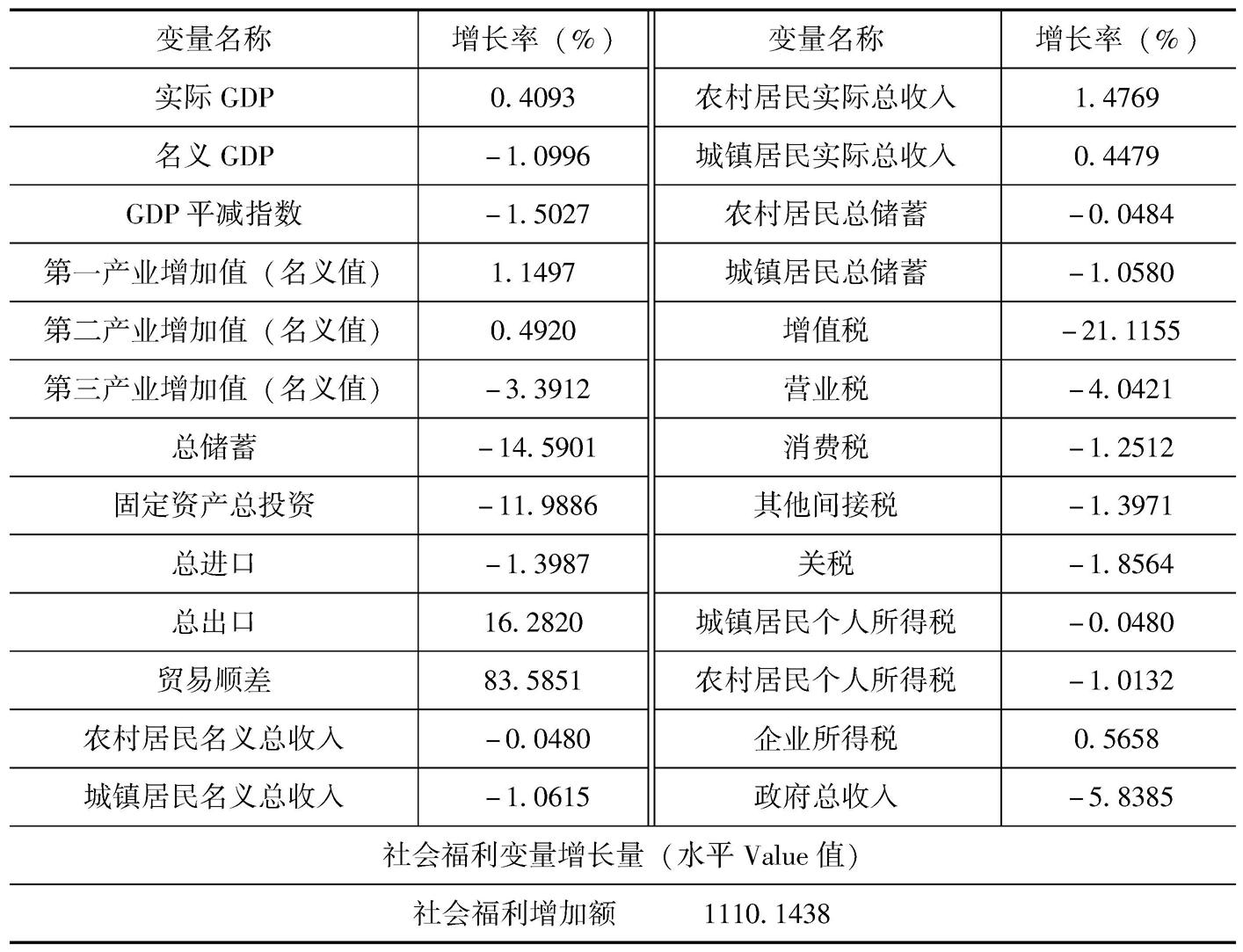

模拟假设:降低企业增值税税率,将现有四档增值税税率(17%、11%、6%、3%)全部下调到原来的13/17,即rvat( i )= 0.7647*rvat0( i ),rvat0( i )为行业原增值税税率,rvat( i )为变动后的行业增值税税率,其他条件不变,模拟对国内生产总值、产业结构、居民收入和居民消费、政府收入和政府消费、进出口、社会福利等宏观经济变量的影响,模拟结果如表2所示。

表2 政策模拟Ⅰ中的主要宏观经济变量增长率

表2显示在降低企业增值税税率,将增值税的普通税率从17%下调到13%,其他条件不变的假设条件下,中国实际GDP将提高0.4%,这说明该政策有利于提升GDP实际增长率,有利于经济增长。从产业上看,第一产业和第二产业的名义增加值分别提高1.1%和0.5%,但第三产业的名义增加值却下降3.4%,这说明该政策虽然会使得第三产业增速降低,从而减少第三产业在国名经济中的比重,但由于第一产业和第二产业主要由实体经济部门构成,因此该政策总体有利于实体经济发展,有利于巩固中长期经济发展的基础和动力。另外,GDP平减指数下降1.5%,由于该政策降低了企业生产成本,从而使得产品的销售价格下降,最终使得总体价格水平有所下降,这说明该政策有利于减缓和抑制中国通货膨胀压力。

从贸易上看,在该政策下,中国出口提高16.28%,进口下降1.4%,说明该政策可以有效提高产品的国际价格竞争力,促进出口显著提升;由于模型中设定汇率固定不变,因此随着出口水平的大幅提高和进口水平的略微下降,中国货物贸易顺差大幅提高83.6%。其原因在于随着企业增值税税率的下调,中国企业的生产成本减低,国内产品价格也随之下降,从而使得产品价格相对便宜,因此刺激了国内外市场对中国产品的需求,又由于国内外替代性产品的存在,因此使得中国出口增加、进口减少。

从居民收入上看,虽然由于物价总水平的降低使得农村居民和城镇居民的名义总收入分别下降0.05%和1.1%,但扣除价格因素,中国农村居民和城镇居民的实际总收入分别增加1.48%和0.45%,这说明该政策有利于居民的收入水平提高,有利于降低城乡居民收入差距。

从税收结构上看,在该政策下,政府的增值税收入大幅减少21.1%,并导致营业税、消费税、其他间接税、关税、城镇居民个人所得税和农村居民个人所得税分别下降4.04%、1.25%、1.40%、1.86%、0.05%和1.01%;而企业所得税反而增加0.57%,从而导致政府税收总收入下降约5.8%。说明该政策总体会使得政府收入下降,但是企业所得税的增加也侧面反映了该政策促进了企业利润增加,有利于企业的长期发展,符合国家供给侧结构性改革所倡导的“降成本”发展战略。

另外,在该政策下,社会福利水平增加了1110.14模拟值,说明该政策可以有效提高社会总福利,有利于社会和谐发展(见表3)。

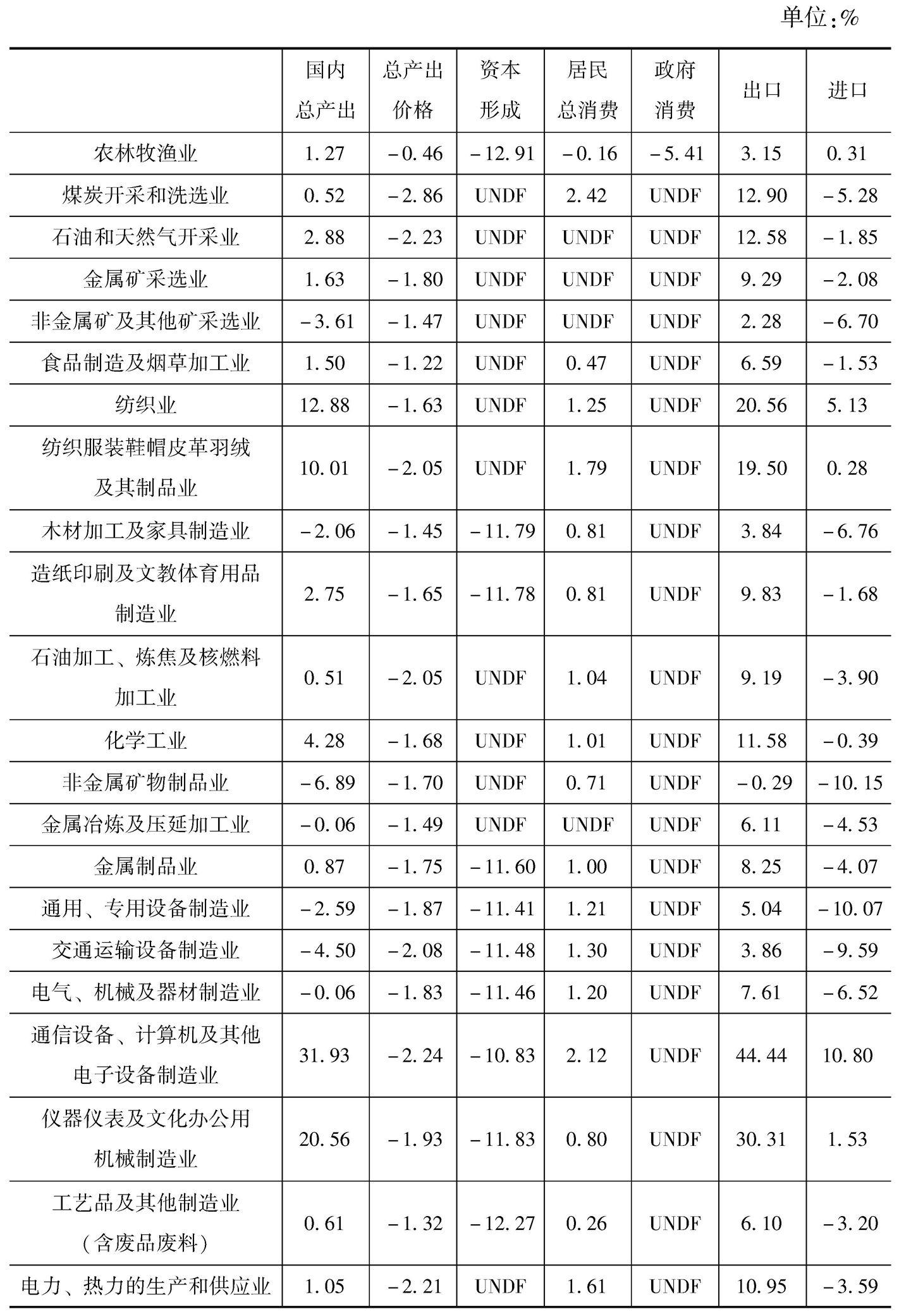

表3 政策模拟Ⅰ中的主要经济变量分行业变化率

续表

表3显示,从行业角度上看,该政策方案下,总体而言第一产业和第二产业的国内总产出普遍有所增加,而第三产业的总产出有所减少,其中通信设备、计算机及其他电子设备制造业,纺织业,纺织服装鞋帽皮革羽绒及其制品业的国内产出增幅最大,分别为31.93%、12.88%和10.01%;几乎所有行业的产出价格水平均有所下降,其中,批发和零售贸易业,煤炭开采和洗选业,通信设备、计算机及其他电子设备制造业的产出价格下降最多,分别下降3.01%、2.86%和2.24%;由于政府收入的减少,使得各行业原有的政府消费均有所减少,普遍下降约5%。

表3还显示,在该政策下,中国各行业出口大多均有所增加,其中通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业,纺织业的出口增幅最大,分别为44.44%、30.31%和20.56%,说明该政策可以使得中国产品,尤其是通信设备、计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业、纺织业的国际竞争力水平提升,有利于中国企业参与国际竞争。从经济理论上看,进出口增幅主要取决于该行业的需求替代弹性系数,由于这些行业的替代弹性系数相对较大,因此在生产条件发生变化时,这些行业发生较大的变动。

模拟假设:降低企业增值税税率,将现有四档增值税税率全部下调到原来的15/17、13/17、11/17、9/17,[分别rvat( i )=15/17*rvat0( i );rvat( i )=13/17*rvat0( i );rvat( i )=11/17*rvat0( i );rvat( i )=9/17*rvat0( i ),rvat0( i )为行业原增值税税率,rvat( i )为变动后的行业增值税税率]其他条件不变,模拟对国内生产总值、产业结构、居民收入和居民消费、政府收入和政府消费、进出口、社会福利等宏观经济变量的影响,模拟结果如表4所示。

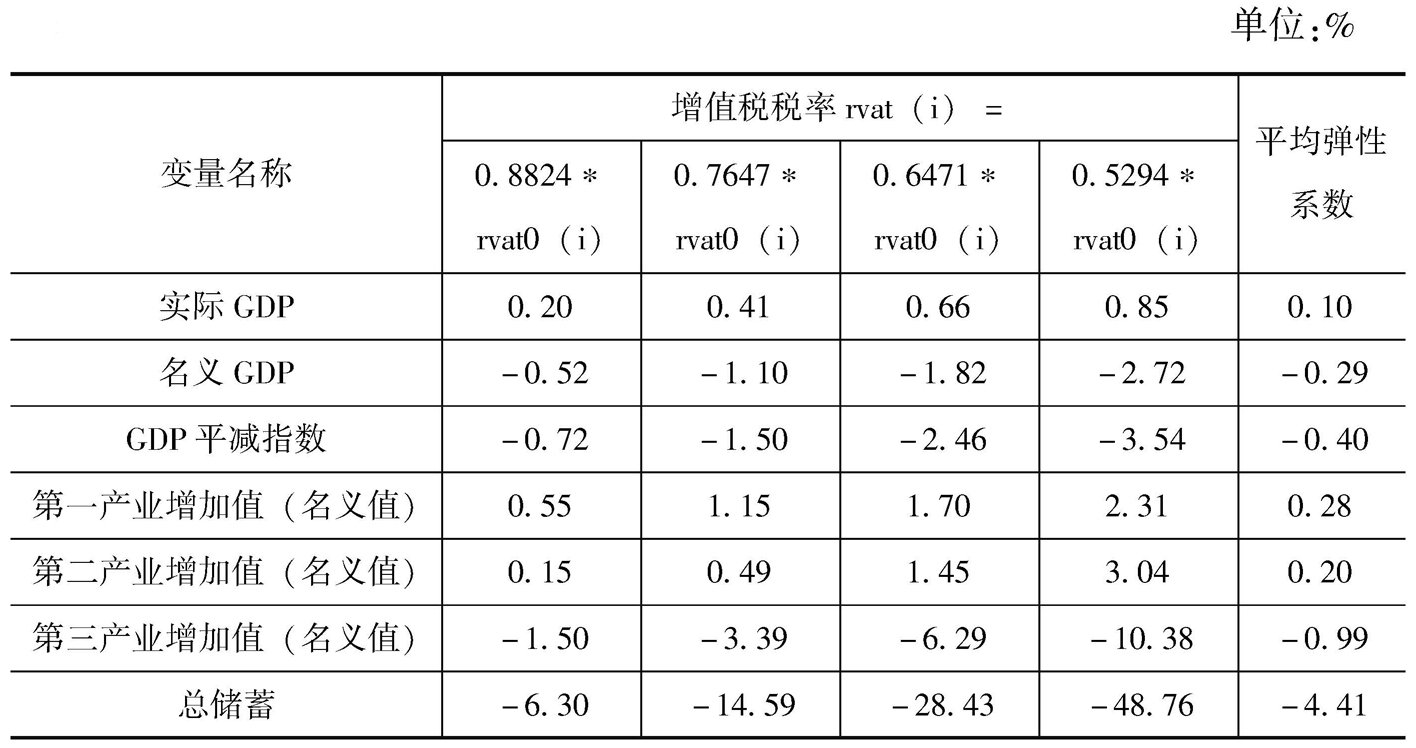

表4 政策模拟Ⅱ中的主要宏观经济变量的变化率

续表

表4显示,该政策有利于中国实际GDP增长,有利于降低通货膨胀压力。从弹性系数上看,增值税税率每降低1%可以使得GDP实际增速提高约0.1%,而GDP平减指数(反映物价总水平)增加约0.4%;从产业结构上看,增值税税率每减少1%可以使得第一产业和第二产业名义增加值分别增加0.3%和0.2%,而第三产业名义增加值减少约1%。

从贸易上看,该政策对中国的进出口影响显著,尤其是对出口的影响巨大。平均弹性系数表明,在汇率保持不变的前提条件下,增值税税率每减少1%可以使得出口大幅增加5.1%,贸易顺差更是大幅提高约25%。当然在实际经济中,随着中国出口的快速提升和贸易顺差的大幅增加,肯定会使得人民币汇率升值压力骤增,甚至会激发国际贸易保护倾向进一步抬头,从而引起贸易摩擦和贸易制裁,进而削弱该政策的实际效果。

从政府的税收来源结构上看,增值税税率每降低1%可以使得中国增值税、营业税、消费税、其他间接税和居民所得税分别下降5.29%、1.20%、0.38%、0.43%和0.25%,而企业所得税反而上升0.12%。总体来说,增值税税率每降低1%可以使得中国政府税收总收入下降1.5%。

另外,在该政策下,社会福利水平分别增加519.93亿元、1110.14亿元、1830.65亿元和2672.72亿元,增值税税率每降低1%可以使得中国社会总福利增加约294亿元,说明该政策总体可以提高社会总福利,从而有利于社会和谐发展。

首先需要明确当前积极财政政策的核心目标及其实现路径。经济理论表明,供给与需求是推动经济增长的两个基本力量。只有供给与需求彼此适应、协调均衡提升,长期的经济增长才能实现。因此,以“稳增长”为核心目标的积极财政政策,应着力对供给与需求两方面发挥其重要作用。在当下,支持供给侧改革与扩大内需是积极财政政策促进经济增长的两个主要实现途径。一方面,积极财政政策要大力支持供给侧改革,核心是为实体经济减轻税费负担和经济结构调整提供有力支撑。另一方面,积极财政政策要在扩大市场需求方面下功夫,努力改善企业发展的需求环境。企业发展的原动力在于市场需求,如果没有市场需求,企业就没有发展的空间和动力源泉。需要特别强调,在目前复杂的经济形势下,应有意识加强积极财政政策对扩大内需的作用,如何有效启动市场需求是至关重要的问题。

2016年7月26日,中共中央政治局会议明确提出了降低宏观税负的要求。近几年实施的结构性减税政策对降低企业税负无疑起到了积极作用,中国税收占生产总值的比重呈现下降趋势;然而,总体上看,中国企业的宏观税负依然处于较高水平,具体体现在如下方面:非税收入快速增长、个人所得税增长过快、企业增值税负担过重等。在经济增速减缓、企业利润增速下滑的形势下,当前积极财政政策的一个核心内容是减轻企业税费负担,降低企业税费负担有利于增强企业,尤其是中小企业恢复活力,从而促进企业增加投入、扩大生产、增加就业、刺激产业发展。政策模拟也显示,适当降低增值税税率有助于中国实际GDP增长、有利于降低通货膨胀水平、有利于出口和社会福利提高等。

[1] 申广军、陈斌开、杨汝岱:《减税能否提振中国经济?——基于中国增值税改革的实证研究》,《经济研究》2016年第11期。

[2] Hall,R.E.,Jorgenson,D.W.,“Tax policy and investment behavior:Reply,and further results”, The American Economic Review ,Vol.59,No.3,1969;Hassett,K.A.,Hubbard,R.G.,“Tax policy and business investment”, Handbook of Public Economics ,No.3,2002.

[3] 聂辉华、方明月、李涛:《增值税转型对企业行为和绩效的影响》,《管理世界》2009年第5期;许伟、陈斌开:《税收激励和企业投资——基于 2004—2009年增值税转型的自然实验》,《管理世界》2016年第5期;申广军、陈斌开、杨汝岱:《减税能否提振中国经济?——基于中国增值税改革的实证研究》,《经济研究》2016年第11期。

[4] 聂辉华、方明月、李涛:《增值税转型对企业行为和绩效的影响》,《管理世界》2009年第5期;陈烨、张欣、寇恩惠、刘明:《增值税转型对就业负面影响的 CGE 模拟分析》,《经济研究》2010年第9期。

[5] 陈烨、张欣、寇恩惠、刘明:《增值税转型对就业负面影响的 CGE 模拟分析》,《经济研究》2010年第9期。

[6] 申广军、陈斌开、杨汝岱:《减税能否提振中国经济?——基于中国增值税改革的实证研究》,《经济研究》2016年第11期。

[7] 葛玉御、田志伟、胡怡建:《“营改增” 的收入分配效应研究——基于收入和消费的双重视角》,《当代财经》2015年第4期。

[8] 汪昊:《“营改增” 减税的收入分配效应》,《财政研究》2016年第10期。

[9] Liu,Q.,Lu,Y.,“Firm investment and exporting:Evidence from China's value-added tax reform”, Journal of International Economics ,Vol.97,No.2,2015.汪小勤、曾瑜:《增值税转型对我国出口二元边际的影响——基于引力模型的实证分析》,《经济经纬》2016年第6期。

[10] Liu,Q.,Lu,Y.,“Firm investment and exporting:Evidence from China's value-added tax reform”, Journal of International Economics ,Vol.97,No.2,2015.申广军、陈斌开、杨汝岱:《减税能否提振中国经济?——基于中国增值税改革的实证研究》,《经济研究》2016年第11期。

[11] 具体包括:农林牧渔业,煤炭开采和洗选业,石油和天然气开采业,金属矿采选业,非金属矿及其他矿采选业,食品制造及烟草加工业,纺织业,纺织服装鞋帽皮革羽绒及其制品业,木材加工及家具制造业,造纸印刷及文教体育用品制造业,石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业,通用、专用设备制造业,交通运输设备制造业,电气、机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业,工艺品及其他制造业(含废品废料),电力、热力的生产和供应业,燃气生产和供应业,水的生产和供应业,建筑业,交通运输及仓储业,邮政业,信息传输、计算机服务和软件业,批发和零售贸易业,住宿和餐饮业,金融业,房地产业,租赁和商务服务业,研究与实验发展业,综合技术服务业,水利、环境和公共设施管理业,居民服务和其他服务业,教育业,卫生、社会保障和社会福利业,文化、体育和娱乐业,公共管理和社会组织业。

[12] 八个模块的具体方程表达式在娄峰(2018)中有详细的推导和论证。