下载掌阅APP,畅读海量书库

立即打开

在增量方面,初步估算未来近15年的新增住房需求大约为182亿平方米。具体包括,6.4亿户籍人口的部分改善型需求、2.6亿非户籍常住人口的部分新增需求等,总共预计115亿平方米,旧房拆除(按照35年房龄)的重建需求大约为67亿平方米。住房增量将经历三阶段变化。经过模型修正并进行预测,2021年也许是历史峰值,之后将经历一段时间的平台期,然后逐步下降。

在人均方面,未来15年全国城镇居民的人均住房面积可能提升7.5平方米。从2020年人均40平方米上升到2035年的47.5平方米。预计未来15年将经历年均0.75平方米、0.5平方米、0.25平方米三个逐渐下降台阶式增长。与此同时,年均新建商品住宅销售面积约12亿平方米(将比2020年的15.5亿平方米减少3.5亿平方米)。

在价格方面,在2035年之前,全国城镇住房相对价格将回归到合理区间。房价收入比将从2020年的1∶9回归到1∶3—1∶6的合理区间内,房租收入比(即月租金占月收入的比重),从目前普遍高于30%回归到30%左右。

在质量方面,未来15年全国城镇住房将总体达到健康安全、功能完善、生态智能、服务优质的水平。具体可能经历两个阶段:2021—2027年应该实施和完成以完善功能为主的旧房改造,使新旧住房成为完整意义上的功能完善、绿色宜居、健康安全的高品质住房,其建筑面积、建筑结构、安全标准、功能设施、成套水平、住房品质、配套环境等将大幅度提升;2028—2035年可能实施和完成以智能化为主的住房改造。到2035年在功能完善的基础上,生态智能的品质住房将成为城镇住房的主体。

在风险方面,未来15年全国住房市场的整体风险将逐步下降,部分地区、部分环节、部分市场主体的风险将逐步得以释放。

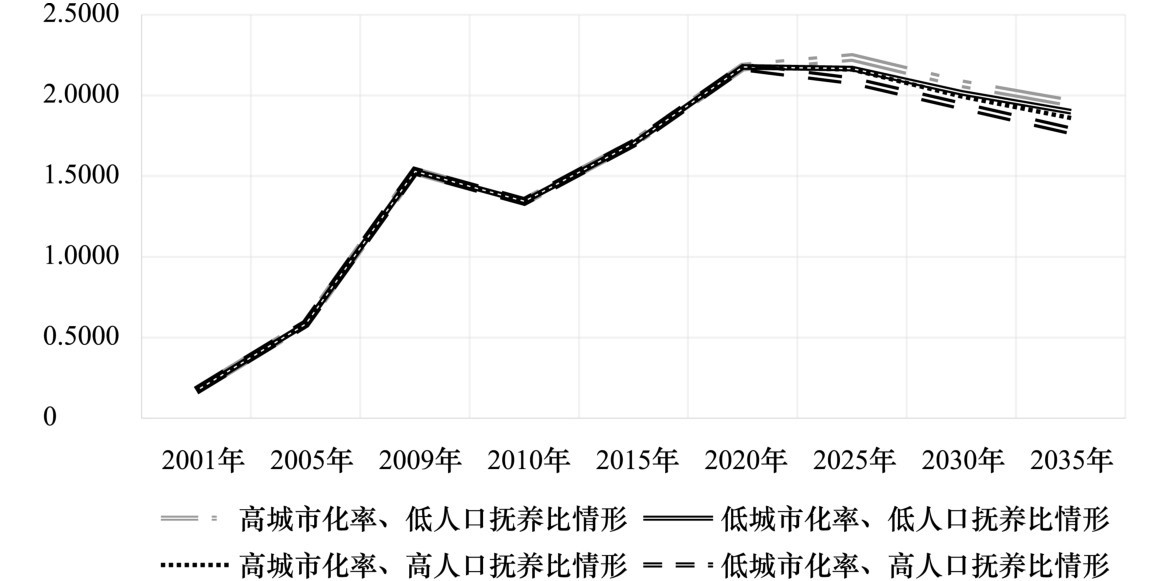

基于影响未来住房发展因素的变化,建立模型对未来房地产市场走势进行定量预测和情景模拟(见图1-24),未来四种状态下我国房地产市场将会延续总体回调、平稳运行、局部分化的走势,但出现持续震荡、大幅下跌的概率较小。倒“U”形趋势的拐点大致出现在2020—2025年,届时中国城市的住房需求将不再具备快速增加的条件,而住房市场供给量也会相应作出调整。2025年后,四种情景模拟状态均显示出中国城市住房需求将会呈现总体下降的局面。其中,“高城镇化率、低人口抚养比”和“低城镇化率、高人口抚养比”情形分别对应市场高位和低位水平。

图1-24 基于住房需求的未来房地产市场走势情景模拟

注:横轴为年份,纵轴为标准化处理后的房地产市场平均销售额。

资料来源:笔者根据相关资料数据整理绘制。

到2035年,在总量在高水平保持平衡的基础上,住房的一些结构性问题也将得到显著或者基本解决。

第一,在空间结构上,住房空间错配(包括区域之间和城乡之间)的问题将基本解决。

一些区域和城市仍然存在增长的潜力。产业发展好、经济增长快和人口流入多的区域,东部和中部地区、都市圈和城市群、一线和二线城市,住房存量相对不足的城市,供给小于需求的压力同时衍生出投资甚至投机需求,房价上涨压力仍然比较大。

一些区域和城市可能面临严重的过剩。产业衰退、经济下滑和人口流出的区域,东北和西部地区、非都市圈和城市群、三线和四线及以下的城镇,住房存量过剩严重的城市,房地产已经或者即将面临下降甚至大降的风险并可能威胁地方的经济和金融安全。

第二,在阶层结构上,住房市场与住房保障比例将基本合理,多层次的住房保障体系将基本形成。

全体居民更高质量的住有所居的目标将得到实现。在城镇各阶层中,住房持有的差距及分化局面将得到扭转。住房领域的共同富裕以及通过住房促进共同富裕的目标将有明显进展。

部分家庭的多套住房或将出售。随着房地产税开征,进而居民持有住房成本的增加,房地产价格上涨放缓甚至下降,以及城市化水平减速,持有更多住房的家庭将出售或者出租住房。总体判断,未来三套及以上家庭的比例将可能下降。

户籍居民的住房将进一步改善。随着收入的提升以及中等收入群体扩大,城镇户籍居民将通过一次或多次“以小换大”“以老换新”“以远换近”的换房,不断改善住房条件。老龄人口的居住服务得到解决。住房改善需求超过70亿平方米,年均4.7亿平方米,占总体销售量的比重为40%。

“青新市民”住房问题将得到解决。到2035年全部“青新市民”住房需求,包括目前2.6亿的非户籍常住人口的部分新增需求,以及未来1亿新增城镇人口的部分需求,将通过保障性租赁房、共有产权房以及政策支持的市场化途径,不仅如此,部分“青新市民”家庭还将市场购房或者换房使住房状况不断改善。

第三,在新旧结构上,存量住房的交易、改造和维护成为主体,非开发居住服务潜力巨大。

旧房交易成为主体。随着住房增量的逐渐减少,我国住房市场进入存量时代。未来15年,虽然新增住房销售面积约为182亿平方米,年均在12亿平方米。但由于户籍家庭购新卖旧和购旧卖旧的换房改善住房状况,部分非户籍常住人口和新增城镇化人口很大比例是通过购旧解决住房问题。因此,未来15年旧房交易占全部交易量的比重,预计2035年将从2020年的20%上升至超过50%。

旧房改造占比较大。根据测算,旧房拆除(按照35年房龄)的重建需求大约为67亿平方米,约占建造总量的37%。在完善功能的第一阶段,旧房重点改造对象约有30亿平方米,两者之和达59%。而在第二阶段即智能化改造阶段,几乎所有的存量住房都将面临生态智能化的改造。

居住服务潜力巨大。居住服务泛指满足城镇居民购买、使用、处置、维护住房的相关服务活动,涵盖住房的开发、交易、租赁、物业管理、城市更新、家庭装修、保洁搬家等社区服务。一方面,增量住房相对减少,另一方面,存量住房的服务欠账很多。因此,未来15年居住服务潜力巨大。

第四,在租售结构上,租售住房结构也将趋于合理,租赁住房比例尤其是大城市的租赁住房比例将有明显提升。

租赁住房人口保持稳定增长。按照城镇家庭租赁比例25%计算,2035年城镇人口将达到10亿人,按照这一比例,2035年租房人口将超过2.5亿人;租赁住房面积保持快速增长。租赁面积将逐步改变当前群租为主的局面,租户的人均租赁住房面积比较低,这一状况将会持续得到改善,2035年租户将达到人均40平方米,全国城镇租房总面积将达到100亿平方米。

租赁住房质量发生深刻变化。随着旧城改造、保障性租赁住房建设推进,租赁住房也将从以设施简陋、环境脏乱差、安全隐患多的非正规住房为主体,转变成以功能完善、绿色宜居、健康安全的高品质住房为主体,租赁住房的建筑面积、建筑结构、安全标准、功能设施、成套水平、住房品质、配套环境等将大幅度提升。

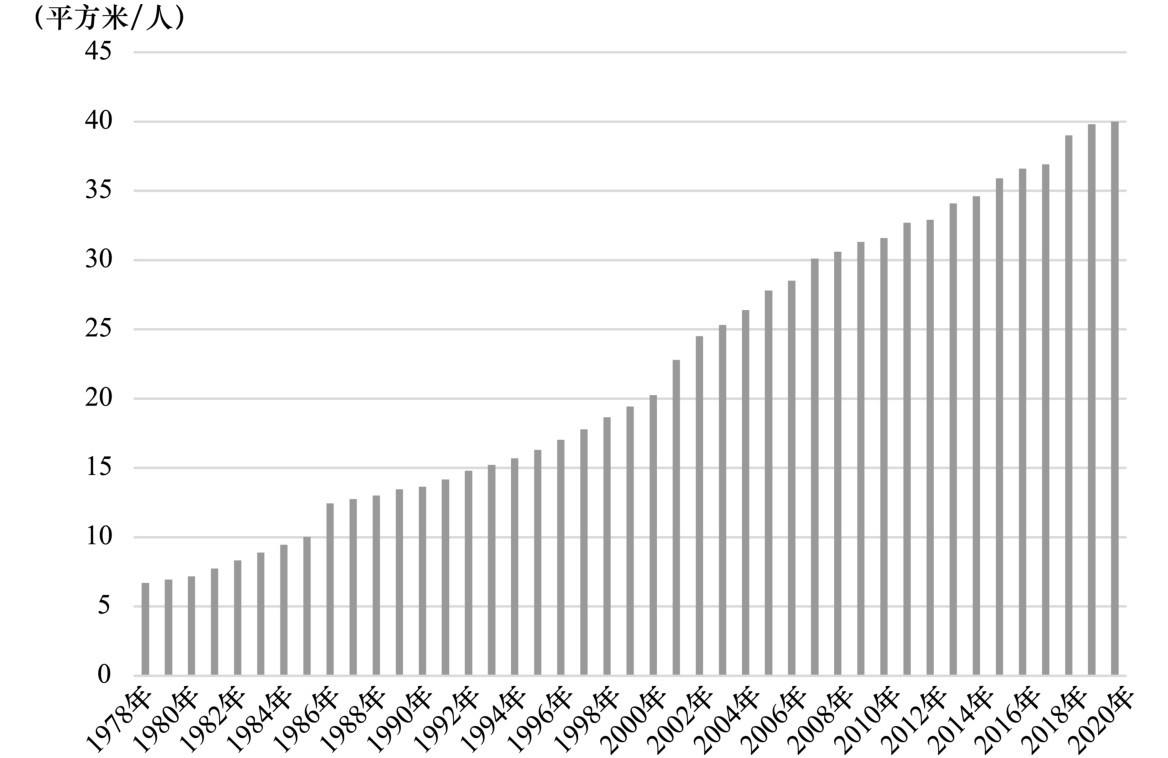

第一,中国住房已处在市场饱和的存量时代。

根据住建部门的统计:2020年我国城镇家庭人均住房面积已超过40平方米。央行调查报告显示:我国城镇居民家庭的住房拥有率为96.0%,户均拥有住房1.5套。但由于历史原因,我国大规模建设的住房在建筑结构、安全程度、功能设施、成套水平、品质质量和配套环境等方面存在很大问题。

图1-25 城镇居民人均住宅建筑面积变动

资料来源:Wind资讯、国家统计局。

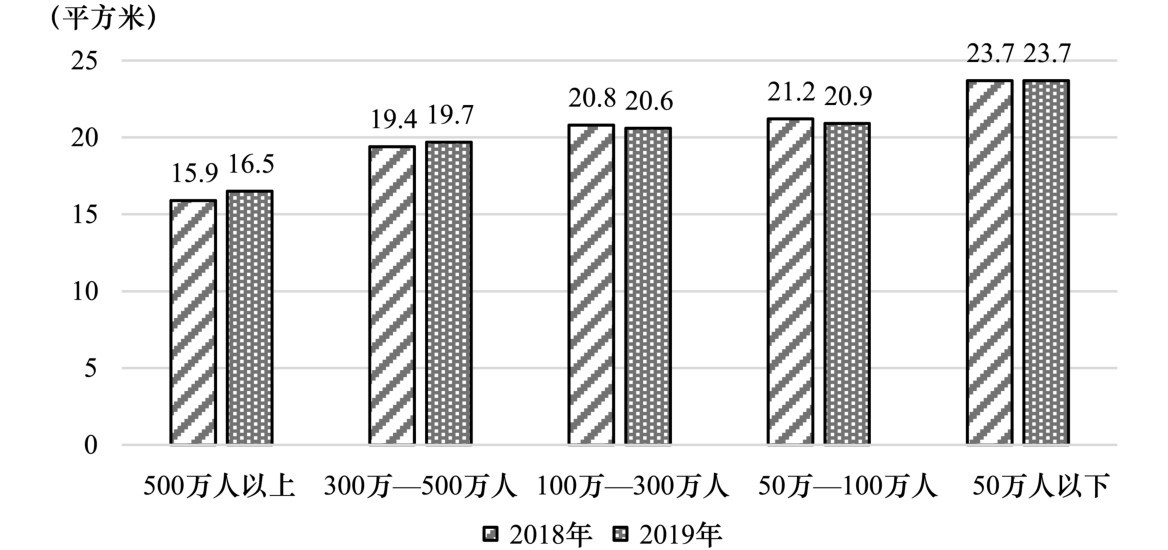

第二,城镇居民住房拥有存在着短缺和过剩的分化。

一方面,央行调查数据显示,拥有住房的家庭中,有一套住房的家庭占比为58.4%,有两套住房的家庭占比为31.0%,有三套及以上住房的家庭占比为10.5%。另一方面,目前2.6亿新市民以及可能随迁的1.5亿乡村留守妇女、老人和儿童等,其城镇居住问题还没有得到基本的解决,新就业大中专学生等户籍城镇人口住房问题也待解决。国家统计局农民工调查报告显示:作为新市民主体的大城市农民工,2019年人均住房面积在100万—300万人口城市为20.6平方米,在300万—500万人口城市为19.7平方米,在500万人以上城市仅为16.5平方米。新市民住房大致状况可以概括为:多数人一张床,少数人一间房,个别家庭一套房。农民工调查报告显示,2018年在进城农民工中,购买住房的占19%,租房居住的占61.3%。

图1-26 2018—2019年中国大城市农民工人均住房状况

资料来源:国家统计局《中国农民工调查报告2019》《中国农民工调查报告2020》。

第三,城镇居民租赁住房比较低。

从租赁比例看,由于居住传统和生活习惯、人口流动、经济水平、住房政策等有别,住房租赁占比有所不同,多数国家和地区在30%—40%,根据西南财经大学调查测算:2018年我国城镇家庭住房租赁比例为19.2%,处在全球比较低的位置,对应的大城市相对其他国家的大城市租房比例也明显偏低。

从供给存量看,由于包括大城市在内的多数城市的住房已经并将越来越过剩,因此,租赁住房的潜在供给比较大。西南财大中国家庭金融调查与研究中心研究显示:2017年一线、二线、三线城市空置率分别为16.8%、22.2%、21.8%,分别超过其自然空置率5.5个、13.1个、13个百分点。

从需求潜力看,一方面,为了住在城市里过上美好的生活而不再仅仅是为了谋生,新市民的过渡性刚性租赁需求此时开始真实释放;另一方面,人口转移也从乡村向城市流动转向人口在城市之间流动。2020年比2010年市辖区内人户分离人口增长192.66%。这决定老市民的长期性刚性租赁需求开始不断释放,这都要求租赁住房要保持一定比例,而且在大城市比例应更高。

从供需现状看,城市租赁住房十分紧张。《2017—2018年中国住房租赁蓝皮书》调查显示:在租住私房中65%的租房群体是合租,26%的人住公寓,只有9%的人整租房间。

第四,住房保障在城镇新老市民中差别巨大。

综合测算:到2019年,城镇户籍居民租购保障性住房比例达26.6%,其中购买政策性住房的比例为8.3%,租住公租房等比例为18.5%,还考虑5000万职工享受公积金购房租房的优惠,城镇户籍居民基本实现了应保尽保。但是中国农民工调查报告显示:2018年在进城农民工中,2.9%享受保障性住房。其中,1.3%租赁公租房,1.6%自购保障性住房。

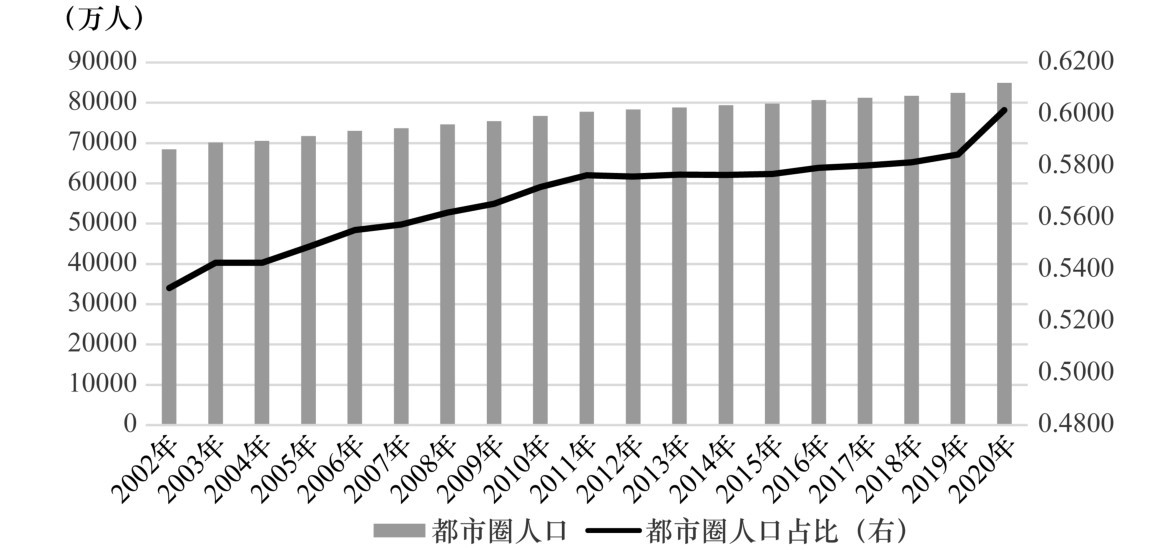

第五,城镇居民人口与住房空间错配加深。

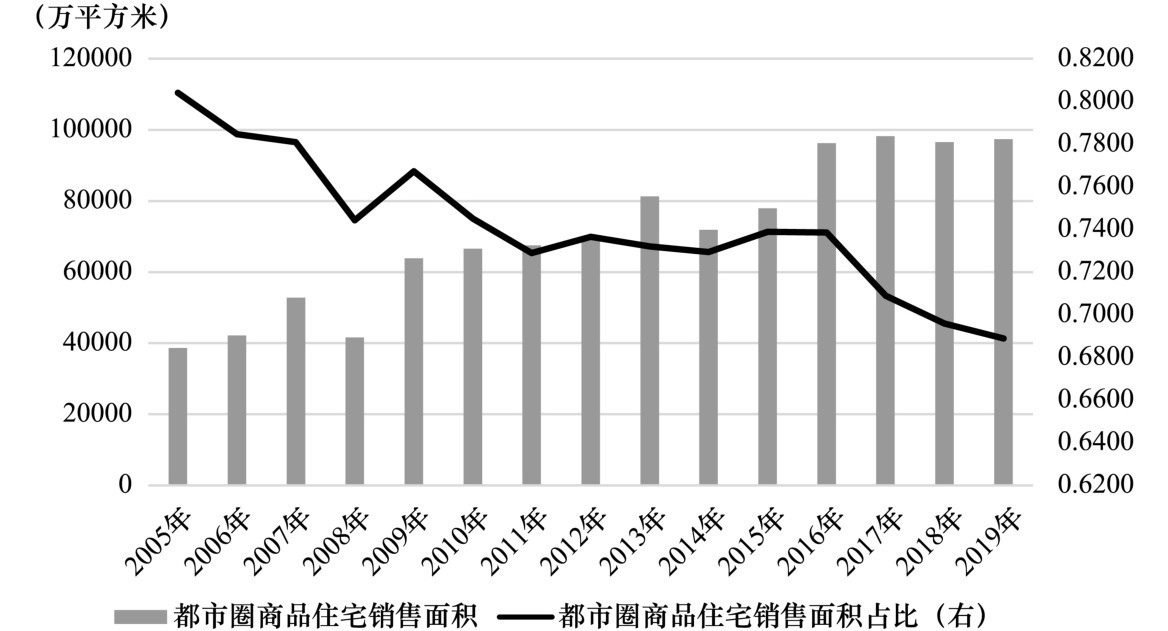

统计数据显示:全国城镇化率从2005年的42.9%上升到2020年的63.89%,从城市层面观察,中心城市人口占全国城镇人口的比重从2005年的22%上升到2019年的26%。但中心城市的住房销售占全国城镇住房销售比重却从2005年的52%下降到2018年的32%。从大城市人口占比提升到住房销售占比下降到一定程度,显示住房供需错配日趋严重。从都市圈城市群看,2003—2018年,城市新增人口的92.22%都在城市群和都市圈里,2002—2017年房地产的销售仅69.62%在都市圈和城市群。未来随着人口从农村、小城镇、非都市圈的人口向大城市、都市圈和城市群的梯度转移,较低层级的乡村、小城镇、非都市圈、非城市群的也已空置的住房将进一步增加。

图1-27 中国都市圈总人口增长

资料来源:中国社会科学院城市与竞争力研究中心城市与房地产大数据库。

图1-28 中国都市圈房地产销售面积变化

资料来源:中国社会科学院城市与竞争力研究中心城市与房地产大数据库。

第一,人口总量和结构将发生重大变化。

全国人口总量预计将在2025年达到顶点之后开始绝对下降。人口长寿化日益凸显,2020年60岁及以上人口占比18.70%,预计“十四五”末期占比超过20%,2035年前后,占总人口的比重超过30%。家庭数量增加:2020年达4.94亿户,比2010年增加将近1亿户。总之,虽然人口总量减少对住房需求有减少的冲击,但家庭数量迅速扩大也将催生新增住房需求,导致住房套数和人均住房面积将不断扩大。

第二,城镇化从高速度转向高质量发展。

2020年我国常住人口城镇化率63.9%超过50%,这决定未来,人口城镇化增速下降。未来15年城镇新增人口仅达1亿人,新增住房面积将下降。人口城镇化从挣钱谋生到居住生活时期,越来越多的新市民希望在城市长期居住并享受城市的优质公共服务,过上美好生活。人口空间聚集发生新变化。南方、一二线城市、大都市圈和城市群人口大量流入,将决定需求持续增加。相反,北方、三四线及以下城市、非都市圈和城市群地区人口大量流出,将决定需求持续减少;土地城镇化从增量转向存量主导。城市、土地、住房由大规模增量建设转为存量提质改造和增量结构调整并重,从“有没有”转向“好不好”;人口流动的主力将从乡村到城市转向城市之间流动。据统计,2020年我国城镇流动人口已经达到8000多万人相比2010年增加一倍,未来将会有超过1亿人的城镇流动人口,对租赁住房有较大需求。

第三,经济从高速度转向高质量发展。

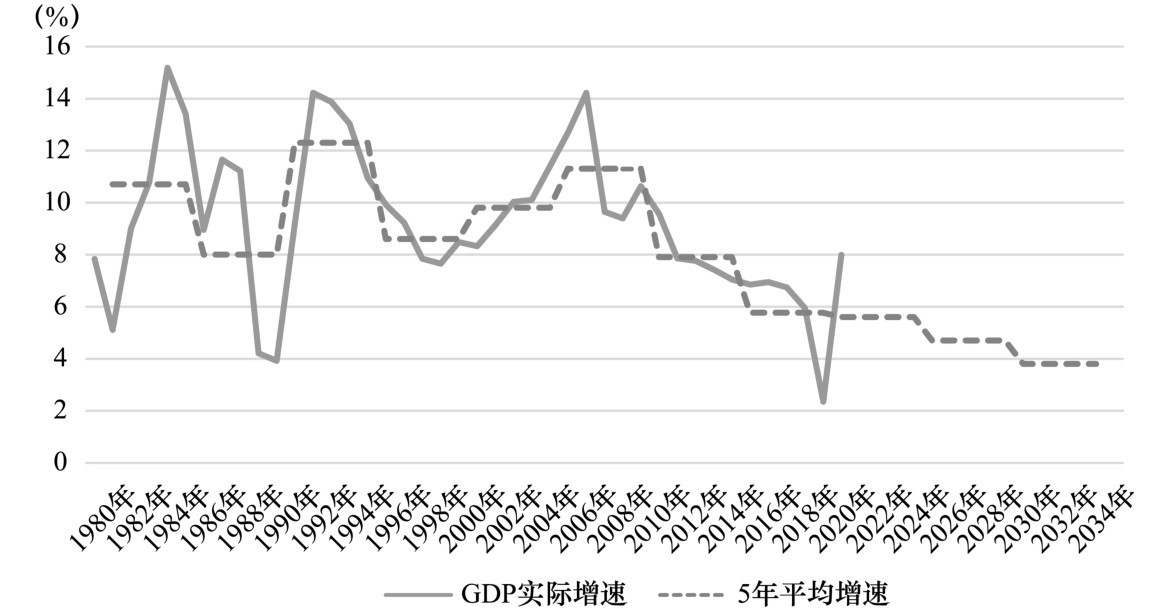

从时间上看,未来15年经济增长率将逐级下降。这也决定居民收入将进入稳步增长时期,预计2035年人均GDP将从2020年的1万美元提升到超过2万美元,与此同时,越来越多的居民迈入中产阶层的行列。进而决定未来住房的增量需求依然存在但增幅相对稳定,同时城镇居民对美好生活和品质居住的需求强烈,不再简单满足于“一户一宅”,对产品质量高、配套设施全、社区服务好的“好宅”需求越来越大。

从空间上看,区域经济存在多尺度的收敛与分化并存。在城镇化率超过50%之后,空间经济活动也从“单向聚集”转向“聚中有散”。这决定:一方面,南方、一二线城市、大都市圈和城市群、特殊资源区域产业要素不断聚集经济持续繁荣;另一方面,北方、三四线及以下、非都市圈城市群、资源枯竭城市产业和资源出现流失,经济面临放缓甚至衰退。

图1-29 中国经济增长历史及预测

资料来源:中国社会科学院城市与竞争力研究中心城市与房地产大数据库。

图1-30 2015—2020年中国城市竞争力变化

资料来源:中国社会科学院城市与竞争力研究中心城市与房地产大数据库。

第一,住房制度体系将逐步健全。以市场为主满足多层次需求和以政府为主提供基本保障两个住房体系将基本建立。由公租房、保障性租赁房、共有产权房为主体构成的住房保障体系将逐步形成。

第二,住房金融制度将逐步健全。逐步完善以住房公积金为主体框架的政策性住房金融体系。建立由基金主导的商业性住房金融体系。房地产金融审慎监管制度将逐步完善。

第三,住房土地制度将逐步完善。集体建设用地入市并与城镇国有土地同权将逐步实现。土地指标全国城乡之间自由流转将逐步实现,土地拍卖制度将不断完善。

第四,房地产税收将逐步完善。一方面,持有环节的房地产税将全面开征;另一方面,取消或者合并重复性的交易环节的房地产税,形成由企业所得税、个人所得税、增值税、房地产税、契税和印花税六项税种的房地产税收体系。同时完善相关税收的累进、累退以及减免等制度。

第五,土地财政制度将逐步退出。一方面,土地城镇化从增量到存量时代;另一方面,地方税收体系也在不断完善。中央与地方政府间财政体系不断完善,税收财政将成为地方税收的主体。