下载掌阅APP,畅读海量书库

立即打开

职工薪酬是企业为获取职工提供的服务而给予的各种形式的报酬以及其他相关支出。职工薪酬包括以下八个方面:

(1)职工工资、奖金、津贴和补贴。这部分职工薪酬是指按构成工资总额的计时工资、计件工资、超额劳动报酬和增收节支劳动报酬、岗位津贴,以及为保证职工工资水平不受物价影响支付给职工的物价补贴等。这部分形成了职工工资总额,具体由以下六个部分构成。

①计时工资。它是指按计时工资标准和工作时间支付给职工的劳动报酬。

②计件工资。它是指按职工所完成的工作量和计件单价支付的劳动报酬。

③奖金。它是指支付给职工的超额劳动报酬和增收节支的劳动报酬。

④津贴和补贴。它是指为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴。

⑤加班加点工资。它是指按规定支付的职工加班工资和加点工资。

⑥特殊情况下支付的工资。它是指国家规定在某些非工作时间内支付给职工的工资。

(2)职工福利费。主要包括职工因公负伤外地就医路费、职工生活困难补助、未实行医疗统筹企业的职工医疗费用,以及按规定发生的其他职工福利支出。

(3)社会保险费。它是指企业按照国家规定的基准和比例计算,向社会保险经办机构缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等。

(4)住房公积金。它是指企业按照国家规定的基准和比例计算,向住房公积金管理机构缴存的住房公积金。

(5)工会经费和职工教育经费。它是指企业为了改善职工文化生活,为职工学习先进技术和提高文化水平及业务素质,用于开展工会活动和职工教育及职业技能培训等相关支出。

(6)非货币性福利。它是指企业以自己的产品或外购商品发放给职工作为福利,提供给职工无偿使用。

(7)因解除与职工的劳动关系给予的补偿。

(8)其他与获得职工提供的服务相关的支出。

职工工资是人工费用中最重要的组成部分。工资的计算是根据企业的工资分配制度计算每个职工的应得工资额,是企业与职工之间进行工资结算的依据。制造企业最基本的工资制度有计时工资和计件工资两种。

计时工资是根据考勤记录和规定的工资标准计算每个职工应得的工资额。按具体的计算方法不同,计时工资的计算又分为日薪制和月薪制两种。

(1)日薪制。

日薪制是根据职工每月实际出勤天数和日工资率计算其应得工资额的方法。其计算公式为:

月应付工资额=出勤天数×日工资率+病假应发工资

其中,日工资率可按每月30天算,也可按每月20.83天算。如果日工资率按30天算,则节假日也应视为出勤计发工资,缺勤期间的节假日视为缺勤不计发工资;如果日工资率按20.83天算,则节假日不能视为出勤,缺勤期间的节假日也不扣工资。

(2)月薪制。

在月薪制下,不管各月日历天数多少,职工每月的全勤工资相同。将每月全勤工资扣除缺勤工资即是应付工资额。

月工资额=月标准工资-缺勤工资

缺勤工资=缺勤天数×日工资率×扣款比例

其中,日工资率可按每月30天计算,也可按每月20.83天算。如果日工资率按30天算,则节假日也应视为出勤计发工资,缺勤期间的节假日视为缺勤不计发工资;如果日工资率按20.83天算,则节假日不能视为出勤,缺勤期间的节假日也不扣工资。

【 例3-8 】车间工人李强月标准工资为1 800元,8月份出勤20天,病假2天,事假1天,缺勤期间无法定节假日,双休日8天,其病假工资按80%计发。分别按日薪制和月薪制计算其本月应得工资额。

(1)日薪制。

按30天算日工资率:

日工资率=1 800÷30=60(元/天)

月应得工资额=(20+8)×60+2×60×80%=1 776(元)

按20.83天算日工资率:

日工资率=1 800÷20.83≈86.41(元/天)

月应得工资额=20×86.41+2×86.41×80%=1 866.46(元)

(2)月薪制。

按30天算日工资率:

日工资率=1 800÷30=60(元/天)

月应得工资=1 800-1×60-2×60×20%=1 716(元)

按20.83天算日工资率:

日工资率=1 800÷20.83≈86.41(元/天)

月应得工资=1 800-1×86.41-2×86.41×20%=1 679.03(元)

计件工资是根据有关产量记录和规定的计件单价计算的工资额。按照结算对象的不同,可分为个人计件工资和集体计件工资两种。

(1)个人计件工资的计算。

工人的计件工资,是根据产量记录中登记的每一工人的产品产量,乘以规定的计件单价计算的。其计算公式为:

应付工人计件工资总额=∑ [(合格品数量+料废品数量)×计件单价]

其中料废品数量是指因材料质量不合格造成的废品数量,不是由工人本人过失造成的。

(2)集体计件工资的计算。

集体计件工资的计算分两步进行。第一步,计算出集体的计件工资,计算方法与上述个人计件工资方法相同;第二步,在集体内部按一定标准(如工人的级别)进行分配。

将各月工资计算出来后,还应按部门、人员类别进行汇总,并在此基础上进行费用的分配。分配工资费用时,首先要分清费用的分配对象,是计入产品的成本还是在建工程成本,或是期间费用等,这和前述材料费用的分配类似;其次,要分清生产工人的工资是直接计入费用还是间接计入费用,对间接计入费用如何分配计入各产品成本。

人工费用的分配还是遵循“谁受益,谁承担”的原则。产品生产工人的薪酬,应计入产品的“生产成本”;车间管理人员的薪酬,应计入“制造费用”;行政管理人员的薪酬,应计入“管理费用”;专设销售机构的销售人员的薪酬,应计入“销售费用”;在建工程人员的薪酬,应计入“在建工程”,依此类推。

对于多种产品共同发生的人工费用,一般采用生产工时比例法等方法进行分配。计算公式为:

某产品应分配的工资费用=该产品的生产工时×分配率

上述式中的生产工时,可以是实际生产工时,也可以是定额工时。如果实际生产工时较易取得,则应尽量采用实际生产工时,因为此时计算的分配率能与劳动生产率联系起来。如果取得实际生产工时数据比较困难,而且单位产品工时定额比较准确,则也可以按各产品定额工时比例来分配工资费用。

【 例3-9 】志兴公司生产车间生产A、B两种产品,202×年12月生产工人工资为50 920元,其中计件工资为A产品5 800元,B产品4 120元,两种产品共同发生计时工资为41 000元。根据该车间产量工时记录,A产品生产工时为3 500小时,B产品1 500小时。试确认A、B两种产品应负担的工资费用。

在制造企业,计件工资是根据工人所生产的合格品产品数量乘以各产品计件单价求得的,所以计件工资可以直接计入各产品成本。在本题中,计时工资为A、B两种产品共同发生且无法直接计入的,应在A、B产品之间进行分配,分配过程如表3-6所示。

表3-6 直接人工费用分配表

【 例3-10 】接上例,除生产工人工资外,志兴公司本月还有其他相关人员的工资15 294元,分别为:车间管理人员工资5 094元,行政人员工资6 230元,专设销售人员工资3 970元。根据上述情况,应编制如下会计分录:

除支付职工个人工资外,企业还会发生一些其他薪酬,如职工福利开支、社会保险费、住房公积金、教育经费等。这些薪酬的核算主要是采取按月提取方式,即每月按职工工资总额的一定比例提取,计入相关成本费用,同时形成一笔应付款项。对于一些小额的其他薪酬,也可以采取据实列支方式,如在职工福利费发生额较小的企业,则平时不进行福利费的计提,而是在发生时根据实际发生额计入相关成本费用。需要注意的是,企业采取按月提取方式核算其他薪酬,应严格按照相关规定的比例进行计提和使用。企业采取按自行估计比例提取福利费的,年末如有已提未用的福利费,则应予以转回。

【 例3-11 】接上例,志兴公司采取每月提取福利费的方式核算职工福利费。根据企业情况,本月按职工工资总额的5%计提职工福利费并编制会计分录。

A产品生产工人的福利费计提数=34 500×5%=1 725(元)

B产品生产工人的福利费计提数=16 420×5%=821(元)

车间管理人员的福利费计提数=5 094×5%=254.7(元)

行政管理人员的福利费计提数=6 230×5%=311.5(元)

销售人员的福利费计提数=3 970×5%=198.5(元)

接上例,志兴公司通过银行发放职工工资总计66 214元。

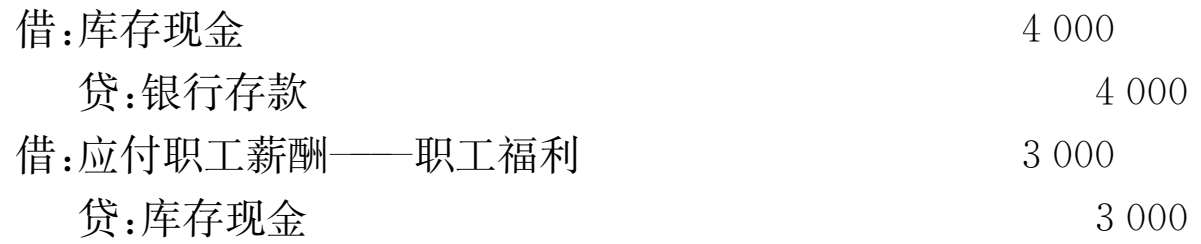

【 例3-12 】202×年12月24日,从银行取现4 000元,并用现金发放职工生活困难补助3 000元。